Tiện ích

Loại tiền vay: VND

Thời gian cho vay: tối đa 60 tháng.

Mức cho vay: tối đa 80% chi phí.

Lãi suất: cố định và thả nổi; lãi suất quá hạn tối đa 150% lãi suất trong hạn.

Bảo đảm tiền vay: có/không có đảm bảo bằng tài sản hoặc bảo lãnh của bên thứ ba.

Giải ngân: một lần hoặc nhiều lần.

Trả nợ gốc và lãi vốn vay: trả nợ gốc một lần hoặc nhiều lần, trả nợ lãi hàng tháng hoặc định kỳ theo thỏa thuận.

Điều kiện vay vốn

Có độ tuổi từ 21 -55 đối với Nữ và 60 đối với Nam tính đến hết thời hạn vay

Có hộ khẩu/Sổ tạm trú (KT3) tại nơi vay vốn

Có thời gian làm việc tại cơ quan hiện tại tối thiểu 12 tháng trở lên

Có kinh nghiệm công tác tối thiểu 24 tháng trở lên

Không thuộc nghành công an và quân đội có hàm trên vai

Có HĐLĐ hoặc quyết định bổ nhiệm chức vụ (đối với cấp quản lý)

Lương chuyển khoản tại Ngân hàng Thủ tục vay vốn

Giấy đề nghị vay vốn kiêm phương án trả nợ (theo mẫu của ngân hàng)

Bản sao CMND/ Hộ chiếu và sổ hộ khẩu/KT3 tại nơi đăng ký vay

Sao kê tài khoản lương 3 tháng gần nhất có xác nhận của ngân hàng phát hành

Bản sao Hợp đồng lao động (hoặc các giấy tờ khác có giá trị tương đương như: Quyết định biên chế, Quyết định điều động công tác, Quyết định chuyển ngạch công chức...)

Hóa đơn điện nước, điện thoại bàn tại địa chỉ ở hiện tại

Bản sao liên quan đến tài sản đảm bảo

Phương thức giải ngân

Khách hàng được giải ngân một hoặc nhiều lần cho toàn bộ hạn mức đối với

sản phẩm cho vay tiêu dùng qua hai hình thức:

- Bằng tiền mặt.

- Bằng chuyển khoản vào tài khoản khách hàng mở tại NHNT. Phương thức trả nợ:

Chu kỳ trả nợ gốc và lãi: trả đều hàng tháng Số tiền thu nợ định kỳ được xác định như sau:

- Đối với khoản vay lãi suất tính trên dư nợ thực tế: Tiền gốc được tính cho số tháng vay, tiền lãi được tính trên số dư nợ thực tế và số ngày thực tế sử dụng vốn trong tháng.

- Đối với khoản vay lãi suất tính trên dư nợ gốc ban đầu:

Khách hàng trả nợ gốc, lãi hàng tháng một số tiền bằng nhau. Số tiền trả nợ

mỗi tháng được tính như sau:

+ Số tiền thu nợ định kỳ =

Dư nợ gốc ban đầu +Tổng lãi phải trả

Số kỳ trả nợ

Trong đó: Tổng lãi phải trả = Số tiền gốc *Lãi suất vay*Số tháng vay

Lãi suất vay được xác định % theo tháng

Thời gian trả nợ: Ngày khách hàng trả nợ hàng tháng trùng với ngày khách hàng nhận lương định kỳ qua NH NN & PTNT. Các trường hợp khác do thỏa thuận với khách hàng.

Trả nợ trước hạn: NH NN & PTNT cho phép khách hàng được trả nợ trước

hạn nhưng phải chịu mực phí theo quy định.

*Tình hình cho vay về dịch vụ sản phẩm tín dụng tiêu dùng tại Ngân hàng NN

& PTNT Chi nhánh Trường An – Tp Huế

Bảng 2.4: Tình hình tín dụng tiêu dùng tại Ngân hàng NN & PTNT

Chi nhánh Trường An – Tp Huế

ĐVT: Triệu đồng

Năm 2010 | Năm 2011 | Năm 2012 | So sánh | ||||

2011/2010 | 2012/2011 | ||||||

+/- | % | +/- | % | ||||

Doanh số cho vay | 34.278 | 44.545 | 58.520 | 10.267 | 29,95 | 13.974 | 31,37 |

Doanh số thu nợ | 29.517 | 38.581 | 44.227 | 9.064 | 30,71 | 5.645 | 14,63 |

Dư nợ | 18.249 | 24.213 | 38.506 | 5.963 | 32,68 | 14.292 | 59,02 |

Có thể bạn quan tâm!

-

Tình Hình Nền Kinh Tế Và Hoạt Động Ngân Hàng Tại Việt Nam Hiện Nay

Tình Hình Nền Kinh Tế Và Hoạt Động Ngân Hàng Tại Việt Nam Hiện Nay -

Tổng Quan Về Ngân Hàng Nn & Ptnt Chi Nhánh Trường An – Tp Huế

Tổng Quan Về Ngân Hàng Nn & Ptnt Chi Nhánh Trường An – Tp Huế -

Tình Hình Tài Sản Và Nguồn Vốn Ngân Hàng Nn & Ptnt Chi Nhánh Trường An – Tp Huế Qua 3 Năm 2010-2012

Tình Hình Tài Sản Và Nguồn Vốn Ngân Hàng Nn & Ptnt Chi Nhánh Trường An – Tp Huế Qua 3 Năm 2010-2012 -

Thống Kê Ý Kiến Về Sử Dụng Dịch Vụ Tại Ngân Hàng Nn & Ptnt

Thống Kê Ý Kiến Về Sử Dụng Dịch Vụ Tại Ngân Hàng Nn & Ptnt -

Đánh Giá Của Khách Hàng Về Yếu Tố “Mức Độ Tin Cậy”

Đánh Giá Của Khách Hàng Về Yếu Tố “Mức Độ Tin Cậy” -

Biểu Đồ Thống Kê Ý Kiến Đánh Giá Về “Phương Tiện Hữu Hình”

Biểu Đồ Thống Kê Ý Kiến Đánh Giá Về “Phương Tiện Hữu Hình”

Xem toàn bộ 170 trang tài liệu này.

(Nguồn: Ngân hàng NN & PTNT Chi nhánh Trường An – TP Huế)

Doanh số cho vay

Số liệu ở Bảng 2.4 cho thấy doanh số tín dụng tiêu dùng của CN đều tăng qua 3 năm, tốc độ tăng năm sau cao hơn năm trước, cụ thể năm 2011 giá trị doanh số cho vay tiêu dùng đạt mức 44.545 triệu đồng, tăng 29,95% tương ứng với 10.267 triệu đồng so với năm 2010. Năm 2012 tăng so với cùng kỳ năm trước 31,37% tương ứng với 13.974 triệu đồng. Doanh số cho vay tăng qua 3 năm cho thấy CN đã làm tốt công tác quảng bá cho sản phẩm dịch vụ tín dụng tiêu dùng của mình, đồng thời thể hiện uy tín CN, ngày càng có nhiều khách hàng tìm đến ngân hàng để vay vốn. Đây là một thành tích tốt của ngân hàng. Có được sự gia tăng về doanh số cho vay trong giai đoạn khó khăn về kinh tế, chịu ảnh hưởng của khủng hoảng kinh tế thế giới và tác động xấu của lạm phát tăng cao là do đội ngũ nhân viên của CN luôn nâng cao nghiệp vụ, khả năng chuyên môn để phục vụ khách hàng được tốt nhất.

Doanh số thu nợ

Đối với nghiệp vụ cho vay, thu nợ là vấn đề quan trọng nhất, đóng vai trò chủ đạo trong việc đem lại thu nhập cũng như đảm bảo vòng quay tiền tệ trong hoạt động của ngân hàng.

Cùng với sự gia tăng của DSCV thì DSTN cũng không ngừng tăng lên, năm 2011 là 38.581 triệu đồng, tăng 30,71% so với năm trước (2010). Còn doanh số thu nợ năm 2012 là 44.227 triệu đồng, tăng 5.645 triệu đồng, tương ứng với tỷ lệ là

14,63% so với năm 2011. Như vậy, cơ cấu doanh số thu nợ cũng có biến động theo sự biến động của doanh số cho vay, tuy nhiên, do dịch vụ tín dụng còn phụ thuộc vào kỳ hạn các khoản vay, do đó ngân hàng có thể thu được nhiều doanh số trong năm này nhưng lại ít trong năm tiếp theo, cho nên mức tăng DSTN năm 2012 có thấp hơn so với năm 2011. Đây là tín hiệu đáng mừng của cả chi nhánh, có được thành quả trên là do CN luôn chú trọng đẩy mạnh công tác này bằng đội ngũ cán bộ tín dụng giỏi nghiệp vụ cũng như đề ra những chính sách kiểm soát việc thu nợ hiệu quả như thu hồi nợ các món nợ đến hạn, thường xuyên kiểm tra, đôn đốc khách hàng trả nợ đúng hạn.

Ngoài ra, đặc điểm trả nợ của khách hàng cũng đóng một vai trò khá quan trọng trong việc gia tăng doanh số thu hồi nợ của ngân hàng. Bởi vì khách hàng sử dụng sản phẩm, dịch vụ này đa phần đều là CBCNV, có mức lương ổn định hàng tháng, mức trả nợ và lãi hàng tháng phần lớn được thủ qũy của các cơ quan, nơi họ công tác trích một phần từ lương trước khi trả lương cho CBCNV nên việc thu nợ phần lớn được đảm bảo và cùng tăng theo doanh số cho vay, bên cạnh đó việc trả lương qua thẻ giúp ngân hàng làm tốt công tác này hơn.

Dư nợ cho vay

Tỷ lệ tăng trưởng dư nợ cho vay qua các năm của chi nhánh là tương đối đều, năm sau tăng hơn năm trước, tương ứng năm 2011 tăng 5.963 triệu đồng so với năm 2010 và bước sang năm 2012 con số này là 14.292 triệu đồng. Sự tăng lên hàng năm của tổng dư nợ cho thấy ngân hàng đã có nhiều biện pháp thu hồi khoản vay hiệu quả, mặt khác nó còn cho thấy ngân hàng luôn có khách hàng thường xuyên, ổn định và các biện pháp thu hút thêm khách hàng đã phát huy hiệu quả.

Nhìn chung thì tình hình cho vay tiêu dùng tại Ngân hàng NN & PTNT chi nhánh Trường An - TP Huế trong ba năm vừa qua là rất tốt. Càng ngày càng đáp ứng tốt nhu cầu vay vốn tăng cao của khách hàng.

2.2 Đánh giá của khách hàng về chất lượng dịch vụ tín dụng tiêu dùng Ngân hàng NN & PTNT chi nhánh Trường An - TP Huế

2.2.1 Đặc điểm về đối tượng nghiên cứu

2.2.1.1 Đặc điểm của mẫu nghiên cứu

Theo cơ cấu mẫu đã chọn, chúng tôi tiến hành phỏng vấn trực tiếp khách hàng, số phiếu phát ra là 210 phiếu, số phiếu thu về là 190 phiếu. Qua quá trình xử lý thì chúng tôi đã loại đi 28 phiếu do không hợp lệ. Số phiếu cuối cùng để đưa vào phân tích là 162 phiếu.

Mẫu nghiên cứu có đặc điểm như sau:

Bảng 2.5: Đặc điểm mẫu nghiên cứu

Số lượng | Phần trăm | ||

Giới tính | Nữ | 86 | 53,1 % |

Nam | 76 | 46,9 % | |

Độ tuổi | Dưới 25 tuổi | 11 | 6,8 % |

Từ 25 - 40 tuổi | 71 | 43,8 % | |

Từ 41 - 50 tuổi | 69 | 42,6 % | |

Trên 50 tuổi | 11 | 6,8 % | |

Nghề nghiệp hiện tại | Sinh viên, học viên | 12 | 8,0 % |

Giáo viên, giảng viên | 24 | 14,8 % | |

Kinh doanh | 36 | 21,6 % | |

Cán bộ, công chức | 76 | 46,9 % | |

Nghỉ hưu, nội trợ | 7 | 4,3 % | |

Khác | 7 | 4,3 % | |

Thu nhập bình quân trong tháng | Dưới 3 triệu đồng / tháng | 25 | 15,5 % |

Từ 3 - 6 triệu đồng / tháng | 118 | 72,8 % | |

Trên 6 triệu đồng / tháng | 19 | 11,7 % |

(Nguồn: Số liệu điều tra khách hàng)

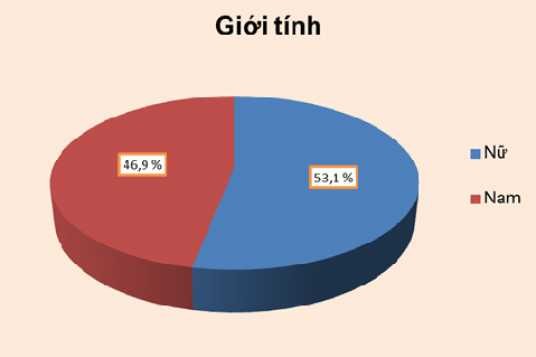

a. Đặc điểm mẫu phân theo giới tính

Biểu đồ 2.1: Đặc điểm mẫu phân theo giới tính

(Nguồn: Số liệu điều tra khách hàng)

Xét về cơ cấu giới tính, có sự chênh lệch rất nhỏ giữa khách hàng nam giới và nữ giới. Số lượng khách hàng nam giới sử dụng dịch vụ tín dụng tiêu dùng của chi nhánh là 76 khách hàng chiếm 46,9% và khách hàng nữ giới là 86 khách hàng chiếm 53,1%. Như vậy chúng ta có thể thấy rằng khách hàng sử dụng dịch vụ tín dụng tiêu dùng của Ngân hàng NN&PTNT chi nhánh Trường An khi phân theo giới tính thì nữ giới có nhiều hơn nam giới nhưng sự chênh lệch này là không đáng kể. Điều này cũng cho thấy rằng nữ giới ngày nay đã mạnh dạn hơn trong việc sử dụng các dịch vụ của ngân hàng nói chung và tín dụng nói riêng, vì trước đây khi nghĩ đến việc đi vay ở ngân hàng thì thông thường sẽ là nam giới.

b. Đặc điểm mẫu phân theo độ tuổi

Biểu đồ 2.2: Đặc điểm mẫu phân theo độ tuổi

(Nguồn: Số liệu điều tra khách hàng)

Xét về độ tuổi, kết quả thống kê cho thấy khách hàng sử dụng dịch vụ tín dụng tiêu dùng của Ngân hàng ở độ tuổi phổ biến nhất là từ 25 đến 40 tuổi chiếm tỉ lệ 43,8 % tương ứng với 71 khách hàng, tiếp đó là độ tuổi 41 - 50 tuổi với 69 khách hàng (tương ứng 42,6 %), 2 nhóm khách hàng dưới 25 tuổi và trên 50 tuổi có cùng số lượng khách hàng là 11 người, chiếm tỉ lệ 6,8%. Như vậy, có thể thấy rằng nhóm khách hàng chủ yếu có độ tuổi từ 25 đến 50, là những người đã trưởng thành, có khả năng kiếm tiền, có thu nhập ổn định, đa phần đã lập gia đình, có nhu cầu phát sinh về tiêu dùng lớn cho cuộc sống, chiếm tỷ lệ trên 86% cho nên nhu cầu vay vốn của họ thường cao. Nhóm khách hàng này góp phần rất lớn trong việc đem lại doanh thu trong hoạt động kinh doanh dịch vụ tín dụng tiêu dùng của chi nhánh hiện tại nên cần được quan tâm đúng mức để khách hàng ngày càng hài lòng với dịch vụ này. Đối với nhóm khách hàng dưới 25 tuổi, đa số là học viên và sinh viên nên thường có thu nhập chưa được cao, không ổn định và một phần vẫn nhờ vào sự trợ giúp của gia đình. Chính vì thế hiện tại nhu cầu sử dụng dịch vụ tín dụng tiêu dùng của họ chưa cao lắm. Tuy nhiên, trong tương lai họ sẽ là những người có thu

nhập ổn định và cao, nhu cầu chi tiêu cũng nhiều hơn nên việc xây dựng chỗ đứng của ngân hàng trong lòng khách hàng bây giờ sẽ mang lại hiệu quả lớn cho ngân hàng trong tương lai.

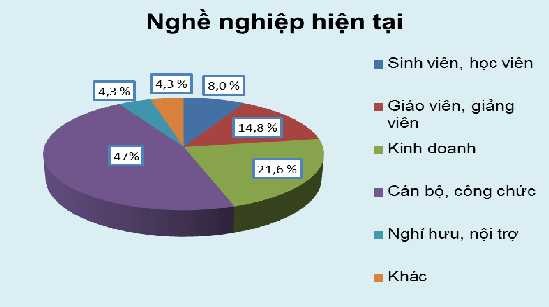

c. Đặc điểm mẫu phân theo nghề nghiệp

Biểu đồ 2.3: Đặc điểm mẫu phân theo nghề nghiệp

(Nguồn: Số liệu điều tra khách hàng)

Xét về nghề nghiệp, kết quả điều tra cho thấy có sự chênh lệch khá lớn giữa các nhóm đối tượng, nhóm đối tượng là cán bộ công chức chiếm một tỉ trọng khá lớn, đến 47% (tức 76 người), nhóm đối tượng là kinh doanh cũng chiếm tỉ trọng nhiều hơn hẳn các nhóm khác chiếm 21,6% (tức 35 người), nhóm đối tượng là giáo viên, giảng viên chiếm 14,8% tức là 24 người, tiếp đến là sinh viên, học viên với 13 người, nghỉ hưu, nội trợ và nghề khác cùng có 7 người. Nguyên nhân là do nhóm cán bộ công chức là những thành phần có thu nhập khá ổn định nhưng mức thu nhập lại khá bình thường, do đó nhu cầu sử dụng dịch vụ tín dụng tiêu dùng để phục vụ cho công việc, cho cuộc sống là khá cao. Bên cạnh đó, lượng khách hàng này sẽ là nền tảng vững chắc giúp phát triển các dịch vụ khác của ngân hàng. Những khách hàng nằm trong nhóm kinh doanh cũng là lượng khách hàng đầy tiềm năng vì có thu nhập ổn định, mức thu nhập tương đối cho nên đây là một trong những đối tượng mà chi nhánh cần quan tâm hơn.