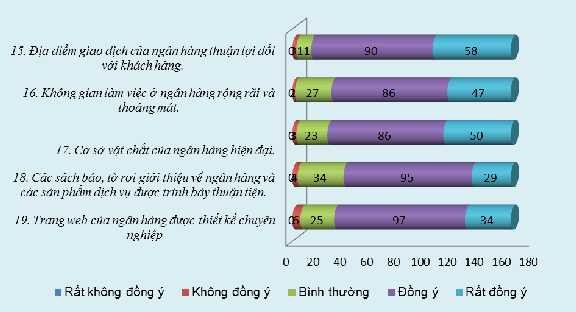

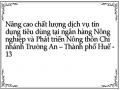

Biểu đồ 2.9: Biểu đồ thống kê ý kiến đánh giá về “Phương tiện hữu hình”

của khách hàng đối với chất lượng dịch vụ tín dụng tiêu dùng tại NH NN & PTNT Chi nhánh Trường An – TP Huế

(Nguồn: Số liệu điều tra khách hàng)

Qua biểu đồ trên thì nhìn chung ta có thể nhận thấy phần lớn khách hàng có ý kiến đánh giá “đồng ý” và “rất đồng ý” (76% đến 91%) với các ý kiến như: địa điểm giao dịch thuận lợi, không gian làm việc ở ngân hàng rộng rãi và thoáng mát, cơ sở vật chất của ngân hàng hiện đại, các sách báo tờ rơi giới thiệu về ngân hàng và các sản phẩm dịch vụ được trình bày thuận tiện, trang web của ngân hàng được thiết kế chuyên nghiệp. Kết quả điều tra cũng thu được kết quả mức đánh giá trung bình của khách hàng về các yếu tố trong nhân tố “Phương tiện hữu hình” đều khá tốt. Trong đó, thì “Địa điểm giao dịch của ngân hàng thuận lợi đối với khách hàng” được đánh giá cao nhất với mức đánh giá là 4,2531/5 và “Các sách báo tờ rơi giới thiệu về ngân hàng và các sản phẩm dịch vụ được trình bày thuận tiện” được đánh giá thấp nhất với 3,9198/5. Thực tế ở Chi nhánh đã cho thấy ngân hàng cũng đã quan tâm đến việc trang bị các phương tiện hiện đại để giúp cho nhân viên làm việc được dễ dàng hơn, giúp cho việc phục vụ khách hàng tốt hơn. Phòng giao dịch chính có khu ngồi chờ rộng rãi với một số phương tiện bổ trợ như TV, máy

đánh giày, giá đựng sách báo để khách hàng có thể xem trong khoảng thời gian đợi... Điều này đã giúp cho khách hàng cảm thấy thoải mái hơn trong quá trình chờ đợi giao dịch. Tuy nhiên, khách hàng đánh giá không cao yếu tố quảng cáo hình ảnh cho Ngân hàng, nguyên nhân là do một số cán bộ vẫn còn mang tâm lý khách hàng cần đến ngân hàng vì tính chất của Ngân hàng là NHTM Quốc doanh, có sự hỗ trợ từ nhà nước, cho nên chưa thực sự chủ động giới thiệu các dịch vụ sản phẩm đến với khách hàng, chưa khơi gợi, kích thích nhu cầu vay vốn của khách hàng... các tờ rơi quảng cáo về sản phẩm còn ít, rất sơ sài, chưa cụ thể và chưa chyên nghiệp, website của CN còn ít thông tin, hình ảnh không sinh động, việc tìm kiếm còn khó khăn... Các mức đánh giá “ Không đồng ý” và “Bình thường” vẫn chiếm 1 tỷ lệ nhất định, từ 1,2% đến 3,7% đối với đánh giá “ Không đồng ý” và từ 14,2% đến 31% đối với đánh giá “ Bình thường” . Ngân hàng cần phải xem xét về yếu tố này nhằm nâng cao hơn nữa sự hài lòng của khách hành đối với mình. Cần đầu tư hơn cho công tác quảng cáo sản phẩm dịch vụ của Ngân hàng, của việc thiết kế hình ảnh qua các tờ rơi hay trang web cũng như hoàn thiện cơ sở vật chất của CN.

Tóm lại, ở nhân tố “Phương tiện hữu hình” thì phần lớn đã được khách hàng đánh giá khá tốt. Đây là yếu tố giúp cho khách hàng cảm nhận về tiềm lực tài chính của ngân hàng, do vậy Chi nhánh phải luôn chú ý đến việc bảo trì các cơ sở vật chất cũng như tạo sự đổi mới cho bộ mặt ngân hàng để khách hàng cảm thấy an tâm khi chọn Ngân hàng và thoải mái hơn trong lúc thực hiện giao dịch

2.2.2.5 Đánh giá của khách hàng về yếu tố “Mức độ đáp ứng”

Khách hàng luôn mong muốn mình sẽ được phục vụ tốt, khi có thắc mắc hay vấn đề chưa hiểu thì sẽ được nhân viên ngân hàng giải đáp tận tình. Nhân tố “Mức độ đáp ứng” trong đề tài này được dùng để đánh giá mức độ phục vụ, đáp ứng của nhân viên tín dụng đối với khách hàng của mình.

Biểu đồ 2.10: Biểu đồ thống kê ý kiến đánh giá về “Mức độ đáp ứng”

của khách hàng đối với chất lượng dịch vụ tín dụng tiêu dùng tại NH NN & PTNT Chi nhánh Trường An – TP Huế

(Nguồn: Số liệu điều tra khách hàng)

Qua biểu đồ trên thì nhìn chung ta có thể nhận thấy phần lớn khách hàng có ý kiến đánh giá “đồng ý” và “rất đồng ý” (75% đến 92%) với các ý kiến như: nhân viên của ngân hàng có trang phục gọn gàng, nhân viên ngân hàng luôn nhiệt tình giúp đỡ, nhân viên ngân hàng phục vụ trong giờ cao điểm nhiệt tình, nhân viên ngân hàng luôn giải đáp nhanh chóng và thỏa đáng những thắc mắc, nhân viên ngân hàng phục vụ mọi khách hàng công bằng, lãi suất của ngân hàng hợp lý so với ngân hàng khác, lãi suất ngân hàng linh hoạt thay đổi theo biến động thị trường, các biểu phí của ngân hàng là phù hợp. Kết quả điều tra cũng thu được kết quả mức đánh giá trung bình của khách hàng về các yếu tố trong nhân tố “Phương tiện hữu hình” đều trên 4. Trong đó, thì biến “Nhân viên ngân hàng có trang phục gọn gàng” được đánh giá cao nhất với mức đánh giá là 4,2222/5 và “Lãi suất ngân hàng hợp lý so với ngân hàng khác” được đánh giá thấp nhất với 4,1296/5 mức chênh lệch này là không đáng kể.

Thực tế cũng cho thấy nhân viên tín dụng luôn niềm nở đón tiếp khách hàng và phục vụ họ một cách nhanh chóng và nhiệt tình. Điều này đã gây thiện cảm cho khách hàng, làm cho họ cảm thấy vui lòng hơn trong quá trình sử dụng dịch vụ tín dụng tiêu dùng của ngân hàng. Chỉ có một đánh giá “Không đồng ý” và mức đánh giá “Bình thường” chỉ chiếm tỷ lệ 6% đến 10% cho nhân tố “Mức độ đáp ứng”.

Tóm lại, ở nhân tố “Mức độ đáp ứng” thì mức đánh giá trung bình của khách hàng về các yếu tố trong nhân tố này đều trên 4. Điều này cho thấy mức độ đáp ứng của nhân viên ngân hàng nói chung và nhân viên tín dụng nói riêng là rất tốt.

2.2.2.6 Đánh giá của khách hàng về yếu tố “Năng lực phục vụ”

Năng lực phục vụ đo lường khả năng tạo sự tin tưởng và an tâm cho khách hàng, khách hàng thường mong muốn mình được phục vụ tốt, được chăm sóc và tư vấn tốt bởi các nhân viên có khả năng làm việc tốt. Cảm nhận khi giao dịch sẽ để lại trong lòng khách hàng một ấn tượng sâu sắc, nhất là trong tín dụng tiêu dùng, người cảm nhận giá trị dịch vụ cũng chính là người quyết định có sử dụng dịch vụ hay không. Nhân viên càng làm việc chuyên nghiệp, tận tình và chính xác thì sẽ làm cho khách hàng cảm thấy rất hài lòng và muốn chọn nơi đó là nơi giao dịch lâu dài của mình cũng như họ sẽ thu hút thêm những người khác cùng sử dụng.

Với các dịch vụ tài chính, liên quan trực tiếp đến túi tiền của mỗi cá nhân và gia đình của họ, thì bên cạnh yếu tố thân thiện nhiệt tình, vấn đề hiểu biết, tư vấn được cho khách hàng nhằm đem đến cho họ lợi ích cao nhất cũng như tác phong làm việc là những điều rất quan trọng, tạo niềm tin cho khách hàng đối với ngân hàng. Hơn nữa, trong thời đại ngày nay thì thời gian là rất quý báu đối với khách hàng nhưng độ chính xác vẫn là yêu cầu hàng đầu trong lĩnh vực ngân hàng, không một khách hàng nào lại muốn làm việc với một ngân hàng có nhân viên làm việc chậm chạp, mắc nhiều lỗi, để tăng tính cạnh tranh cho ngân hàng thì đòi hỏi nhân viên tín dụng nói riêng và nhân viên nhân hàng nói chung phải tự hoàn thiện bản thân hơn nữa để có thể phục vụ khách hàng tốt hơn. Như vậy, một dịch vụ mong muốn được cho là tốt, làm hài lòng khách hàng thì việc không thể thiếu là phải không ngừng gia tăng sự đánh giá cao của khách hàng về các yếu tố trong năng lực phục vụ.

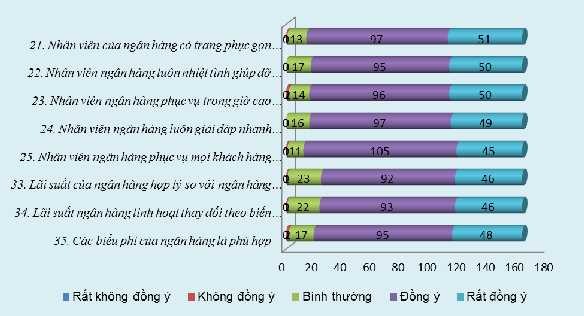

Biểu đồ 2.11: Biểu đồ thống kê ý kiến đánh giá về “Năng lực phục vụ” của khách hàng đối với chất lượng dịch vụ tín dụng tiêu dùng

tại NH NN & PTNT Chi nhánh Trường An – TP Huế

(Nguồn: Số liệu điều tra khách hàng)

Qua biểu đồ trên thì nhìn chung ta có thể nhận thấy hầu hết khách hàng có ý kiến đánh giá “đồng ý” và “rất đồng ý” (93% đến 96%) với các ý kiến như: nhân viên tín dụng luôn giúp khách hàng hoàn thiện hồ sơ một cách tận tình, nhân viên tín dụng luôn lịch sự và nhã nhặn, nhân viên tín dụng có tinh thần trách nhiệm cao, nhân viên tín dụng có đạo đức nghề nghiệp, nhân viên tín dụng ngày càng tạo sự tin tưởng đối với Anh/Chị. Trong đó thì mức đánh giá “Rất đồng ý” chiếm tỷ lệ lớn hơn so với các nhân tố khác. Kết quả điều tra cũng thu được kết quả mức đánh giá trung bình của khách hàng về các yếu tố trong nhân tố “Mức độ tin cậy” đều trên 4. Trong đó, thì biến “Nhân viên tín dụng có đạo đức nghề nghiệp” được đánh giá cao nhất với mức đánh giá là 4,3765/5 và “Nhân viên tín dụng ngày càng tạo sự tin tưởng đối với Anh/Chị” được đánh giá thấp nhất với 4,2778/5.

Thực tế ở ngân hàng cho thấy nhân viên tín dụng luôn niềm nở đón tiếp khách hàng, tận tình hướng dẫn giúp khách hàng hoàn thiện hồ sơ, thủ tục vay vốn một cách nhanh chóng và đầy đủ. Khách hàng tỏ ra rất hài lòng với cách thức làm

việc chuyên nghiệp của các nhân viên tín dụng. Bên cạnh đó là khả năng giao tiếp tốt, cách nói chuyện lịch sự, vui vẻ cũng đã làm cho khách hàng có nhiều ấn tượng tốt đối với nhân viên tín dụng nói riêng và nhân viên ngân hàng nói chung. Trong đánh giá của khách hàng thì mức đánh giá “Không đồng ý” chỉ chiếm 0,6% còn “Bình thường” chiếm tỷ lệ khá thấp, chỉ 3% đến 4%. Điều này có thể cho thấy khách hàng đánh giá nhân viên tín dụng của ngân hàng có năng lực phục vụ tốt và làm cho họ cảm thấy hài lòng.

Tóm lại, ở nhân tố “Năng lực phục vụ” thì mức đánh giá trung bình của khách hàng về các yếu tố trong nhân tố này đều cao cho thấy nhân viên tín dụng đã phục vụ tốt khách hàng trong thời gian qua, cần phải phát huy hơn nữa trong thời gian tới để có thể phục vụ khách hàng tốt hơn, với số lượng nhiều hơn.

2.2.2.7 Phân tích đánh giá của khách hàng về các nhân tố theo đặc điểm cá nhân

Khi khách hàng đánh giá thì có nhiều yếu tố cá nhân ảnh hưởng đến họ như giới tính, nghề nghiệp, độ tuổi, thu nhập, địa vị xã hội... Ở đây các nhóm khách hàng được phân theo 4 tiêu chí sau: Giới tính, độ tuổi, thu nhập và nghề nghiệp. Để kiểm định các yếu tố cá nhân ảnh hưởng đến mức độ tin cậy với chất lượng dịch vụ tín dụng tiêu dùng có sự khác nhau hay không, ta tiến hành kiểm định Independent Samples T-Test và ANOVA thu được những kết quả ở Bảng 2.11.

Bảng 2.11: Bảng kiểm định sự khác biệt về đánh giá của các nhóm khách hàng đối với các nhân tố của chất lượng dịch vụ tín dụng tiêu dùng tại NH NN & PTNT Chi nhánh Trường An – TP Huế

Mức ý nghĩa quan sát (Sig.) | ||||

Giới tính | Độ tuổi | Nghề nghiệp | Thu nhập | |

NT1: Mức độ tin cậy | 0,516 | 0,102 | 0,032 | 0,166 |

NT2: Mức độ đồng cảm | 0,658 | 0,032 | 0,031 | 0,599 |

NT3: Phương tiện hữu hình | 0,855 | 0,079 | 0,174 | 0,212 |

NT4: Mức độ đáp ứng | 0,912 | 0,003 | 0,028 | 0,401 |

NT5: Năng lực phục vụ | 0,216 | 0,001 | 0,009 | 0,740 |

Có thể bạn quan tâm!

-

Tình Hình Tín Dụng Tiêu Dùng Tại Ngân Hàng Nn & Ptnt

Tình Hình Tín Dụng Tiêu Dùng Tại Ngân Hàng Nn & Ptnt -

Thống Kê Ý Kiến Về Sử Dụng Dịch Vụ Tại Ngân Hàng Nn & Ptnt

Thống Kê Ý Kiến Về Sử Dụng Dịch Vụ Tại Ngân Hàng Nn & Ptnt -

Đánh Giá Của Khách Hàng Về Yếu Tố “Mức Độ Tin Cậy”

Đánh Giá Của Khách Hàng Về Yếu Tố “Mức Độ Tin Cậy” -

Kiểm Định Các Hệ Số Tương Quan Của Mô Hình Hồi Quy

Kiểm Định Các Hệ Số Tương Quan Của Mô Hình Hồi Quy -

Định Hướng Trong Những Năm Tới Của Ngân Hàng Nn & Ptnt Việt Nam Và

Định Hướng Trong Những Năm Tới Của Ngân Hàng Nn & Ptnt Việt Nam Và -

Nâng Cao Lòng Trung Thành Của Khách Hàng

Nâng Cao Lòng Trung Thành Của Khách Hàng

Xem toàn bộ 170 trang tài liệu này.

(Nguồn: Kết quả xử lý số liệu điều tra)

Đối với các nhóm khách hàng khi phân theo tiêu chí “Giới tính” với kiểm định Independent Samples T-Test cho ta kết quả các Mức ý nghĩa quan sát Sig.

>0,05 nên có thể kết luận không có sự khác biệt trong tất cả ý kiến đánh giá của nam và nữ trong khi đánh giá về các nhóm nhân tố. Theo kết quả phân tích (Phụ lục9) thì hai nhóm khách hàng nam và nữ đều có giá trị trung bình mức đánh giá đều trên 4, mức độ chênh lệch giữa hai nhóm khách hàng này cũng không đáng kể, tuy nhiên thì nhóm khách hàng nữ có đánh giá cao hơn nhóm khách hàng nam ở các nhóm nhân tố “Mức độ tin cậy” và “Năng lực phục vụ”. Còn nhân tố “Phương tiện hữu hình” lại được các khách hàng nam đánh giá cao hơn khách hàng nữ, nhóm nhân tố “mức độ đáp ứng” thì không khác biệt là mấy. Điều này cho thấy nhóm khách hàng nữ có đánh giá về “Mức độ tin cậy” và “Năng lực phục vụ” của nhân viên tốt hơn khách hàng nam. Còn khách hàng nam dễ tính hơn với các đánh giá của mình trong nhân tố “Phương tiện hữu hình” và “Mức dộ đồng cảm”. Như vậy, ngân hàng cần lưu ý sự đánh giá của nam và nữ để có thể nâng cao hơn nữa sự hài lòng đới với dịch vụ của từng khách hàng.

Đối với các nhóm khách hàng khi phân theo tiêu chí “Độ tuổi” ta thấy có sự khác biệt khi đánh giá giữa các nhóm khách hàng đối với các nhóm nhân tố. Ba nhóm nhân tố “Mức độ đồng cảm”, “Mức độ đáp ứng” và “Năng lực phục vụ” có sự đánh giá khác nhau do các Mức ý nghĩa quan sát Sig. <0,05 còn hai nhân tố “Mức độ tin cậy” và “Phương tiện hữu hình” không có sự khác biệt là mấy.

Để biết được cụ thể nhóm khách hàng ở độ tuổi nào đánh giá khác với nhóm khách hàng ở độ tuổi nào nào ta tiến hành kiểm định sâu Post Hoc Tests (Phụ lục 9) và kết quả là có sự khác biệt trong cách đánh giá của những khách hàng có độ tuổi “Trên 50 tuổi” với nhóm khách hàng “Từ 25-40 tuổi” và nhóm “Từ 41-50 tuổi” ở nhân tố “ Mức độ đồng cảm”. Với 2 nhóm nhân tố “ Mức độ đáp ứng” và “ Năng lực phục vụ” có sự đánh giá khác nhau của nhóm khách hàng “ Trên 50 tuổi” với 2 nhóm khách hàng trong các nhóm tuổi còn lại là “ Dưới 25”, “Từ 25-40 tuổi” và nhóm “ Từ 41-50 tuổi”.

Đối với các nhóm khách hàng khi phân theo tiêu chí “Nghề nghiệp”, trong 5 nhóm nhân tố có 4 nhóm có mức ý nghĩa quan sát Sig. nhỏ hơn 0,05 là các nhân tố “Mức độ tin cậy”, “ Mức độ đáp ứng”, “ Mức độ đồng cảm” và “ Năng lực phục vụ”. Do đó, bác bỏ giả thiết Ho thừa nhận giả thiết H1 nghĩa là có sự khác biệt về ý kiến đánh giá giữa các nhóm khách hàng về các biến quan sát của 4 nhóm nhân tố trên khi phân theo tiêu chí “Nghề nghiệp”, riêng nhân tố “Phương tiện hữu hình” có mức ý nghĩa quan sát Sig. lớn hơn 0,05, do đó chư đủ sơ sở để bác bỏ giả thiết H0, có nghĩa là không có sự khác biệt về ý kiến đánh giá giữa các nhóm khách hàng về các biến quan sát của nhóm nhân tố “Phương tiện hữu hình” khi phân theo tiêu chí “Nghề nghiệp”. Để biết được cụ thể nhóm khách hàng ở nhóm thu nhập nào đánh giá khác với nhóm khách hàng ở mức thu nhập nào ta tiến hành kiểm định sâu Post Hoc Tests (Phụ lục 9). Kết quả là có sự khác biệt trong cách đánh giá của nhóm những khách hàng đã nghỉ hưu, làm nội trợ với nhóm khách hàng có nghề nghiệp khác ở các nhân tố “Mức độ tin cậy”, “Mức độ đồng cảm”, và “Mức độ đáp ứng”. Kết quả thống kê cũng cho thấy những khách hàng đã nghỉ hưu, làm nội trợ cũng có đánh giá khác với nhóm khách hàng có nghề nghiệp là kinh doanh, cán bộ công chức ở nhân tố “ Năng lực phục vụ” (Phụ lục 9).

Đối với các nhóm khách hàng khi phân theo tiêu chí “Thu nhập” thì tất cả các mức ý nghĩa quan sát Sig. đều lớn hơn 0,05. Do đó, chưa có cơ sở bác bỏ giả thiết Ho nghĩa là không có sự khác biệt về ý kiến đánh giá giữa các nhóm khách hàng về các biến quan sát của 5 nhóm nhân tố khi phân theo tiêu chí “Thu nhập”.

Như vậy, qua việc phân tích đánh giá khách hàng theo đặc điểm cá nhân, chúng ta có thể nhận thấy có sự khác biệt trong việc đánh giá các nhân tố. Khi phân tích sâu vào những đặc điểm đó thì sẽ giúp cho ngân hàng hiểu rõ hơn những nhóm khách hàng nào có những đánh giá khác biệt và đây cũng sẽ là cơ sở để có những tác động phù hợp giúp nâng cao chất lượng dịch vụ của ngân hàng.

2.2.2.8 Kiểm định phân phối chuẩn

Kiểm định phân phối chuẩn là điều kiện đầu tiên cần thực hiện để đảm bảo mức độ thõa mãn của các biến phân tích nhân tố. Kiểm định One-Sample