121.Sebastian Poledna (2013), “Leverage-induced systemic risk under Basel II”,

122. Seema Siddiqua Hai, Safia Minhaj, Roohi Ahmed (2009), “Issue, Challenges and Implications for Developing Countries”.

123. World Bank (2006-2010), Taking Stock, An Update on Vietnam’s economic developments and reforms, Report for Consultative Group meeting for Vietnam.

Website

124. http://tinnhanhchungkhoan.vn/chung-khoan/10-su-kien-chung-khoan- noi-bat-nam-2013-8840.html

125. http://tapchitaichinh.vn/tai-chinh-kinh-doanh/tac-dong-va-lo-trinh-cua- viec-ap-dung-chuan-muc-basel-ii-tai-viet-nam- 115479.htmlhttp://cafef.vn/thu-hang-ve-tong-tai-san-cua-cac-ngan-hang-hien- nay-ra-sao-20180415145623003.chn

126. http://ndh.vn/buc-tranh-nganh-ngan-hang-2017-qua-cac-con-so- 20180107093310729p149c165.news

127. http://cafef.vn/bang-xep-hang-von-dieu-le-cua-cac-ngan-hang-da-thay-doi- dang-ke-2018041316144318.chn

128. http://tapchicongthuong.vn/ung-dung-chuan-basel-ii-vao-quan-ly-rui-ro-tin- dung-tai-nhtm-viet-nam-truong-hop-lienvietpostbank- 20171129103242830p0c488.htm

129. http://tapchitaichinh.vn/nghien-cuu--trao-doi/trao-doi-binh-luan/xay- dung-he-thong-quan-tri-rui-ro-hoat-dong-tai-cac-ngan-hang-thuong-mai- viet-nam-51612.html

PHỤ LỤC

Phụ lục 1. PHIẾU ĐIỀU TRA

VIỆC ÁP DỤNG BASEL II TRONG KSRR HOẠT ĐỘNG KINH DOANH CỦA CÁC NHTM

Chúng tôi đang triển khai nghiên cứu đề tài “Đánh giá việc áp dụng Basel II trong KSRR hoạt động kinh doanh của các NHTM”. Để có cơ sở đánh giá đánh giá thực trạng hoạt động KSRR trong hoạt động kinh doanh của các NHTM cũng như thực trạng áp dụng Basel II trong KSRR nhằm đề xuất giải pháp áp dụng thành công Basel II trong KSRR tại các NHTM, tôi kính mong Quý anh/chị phối hợp cung cấp thông tin thông qua việc trả lời các câu hỏi điều tra dưới đây.

Câu trả lời của Quý Anh/Chị sẽ được lưu giữ bảo mật, phục vụ cho mục tiêu nghiên cứu và sẽ không được chia sẻ cho bên thứ ba. Rất mong sự hợp tác của Quý Anh/Chị.

Ngày: |

Có thể bạn quan tâm!

-

Củng Cố Hệ Thống Thông Tin Về Kinh Tế - Tài Chính, Luật Pháp Hóa Việc Cung Cấp Thông Tin Về Hoạt Động Ngân Hàng Và Thị Trường Tài Chính

Củng Cố Hệ Thống Thông Tin Về Kinh Tế - Tài Chính, Luật Pháp Hóa Việc Cung Cấp Thông Tin Về Hoạt Động Ngân Hàng Và Thị Trường Tài Chính -

Đối Với Hoạt Động Quản Trị Rủi Ro Thị Trường

Đối Với Hoạt Động Quản Trị Rủi Ro Thị Trường -

Kiểm soát rủi ro trong hoạt động của các ngân hàng thương mại Việt Nam theo Hiệp ước Basel II - 23

Kiểm soát rủi ro trong hoạt động của các ngân hàng thương mại Việt Nam theo Hiệp ước Basel II - 23 -

Kiểm soát rủi ro trong hoạt động của các ngân hàng thương mại Việt Nam theo Hiệp ước Basel II - 25

Kiểm soát rủi ro trong hoạt động của các ngân hàng thương mại Việt Nam theo Hiệp ước Basel II - 25

Xem toàn bộ 202 trang tài liệu này.

PHẦN I: THÔNG TIN VỀ NGƯỜI TRẢ LỜI PHỎNG VẤN

Người thực hiện:…………………………………………………… Đơn vị:……………………………………………………………… Địa chỉ:……………………………………………………………... Số điện thoại:……………………………………………………….

PHẦN II: NỘI DUNG CÂU HỎI

Câu hỏi 1: Những nguyên nhân sau khẳng định sự cần thiết/tính tất yếu của việc áp dụng Basel II trong KSRR hoạt động kinh doanh của các NHTM (1 = hoàn toàn không đồng ý, 2 = không đồng ý, 3 = bình thường, 4 = tương đối đồng ý, 5 = hoàn toàn đồng ý):

1 | 2 | 3 | 4 | 5 | |

1. Việc áp dụng Basel II ở Việt Nam là cần thiết vì hiện nay mức độ tuân thủ của NHNN đối với các nguyên tắc cơ bản của Ủy ban Basel về giám sát ngân hàng còn khá thấp | |||||

2. Hệ thống KSRR của nhiều NHTM Việt Nam vẫn chưa đáp ứng yêu cầu thực tế và chưa đáp ứng các chuẩn mực quốc tế | |||||

3. Hoạt động kinh doanh của các NHTM Việt Nam trong thời gian qua còn hạn chế, đặc biệt là mức độ rủi ro cao gây ra tác động tiêu cực không nhỏ đến niềm tin của khách hàng, sự phục hồi và phát triển của nền kinh tế và đây là một trong những lý do quan trọng nhất của việc triển khai áp dụng Basel II | |||||

4. Xu thế hội nhập quốc tế ngày càng sâu rộng của Việt Nam dẫn đến tất yếu các NHTM phải triển khai áp dụng Basel II. | |||||

5. Hoạt động KSRR của NHNN Việt Nam đối với các hoạt động kinh doanh của các NHTM trong thời gian qua chưa thực sự được hiệu quả. | |||||

6. Xu thế phát triển của hệ thống ngân hàng ở các nước trên thế giới, nguy cơ tụt hậu về giám sát ngân hàng của NHNN, đặt ra yêu cầu áp dụng Basel II vào giám sát rủi ro trong hoạt động kinh doanh của các NHTM Việt Nam. | |||||

7. Bài học kinh nghiệm từ khủng hoảng tài chính 2008/2009 đặt ra yêu cầu hệ thống ngân hàng các nước phải hoạt động an toàn và hiệu quả, do vậy ở nhiều nước đã áp dụng Basel II và một số nước đã triển khai áp dụng các yêu cầu của Basel III là điều tất yếu. | |||||

8. Việc trì hoãn thực hiện Basel II sẽ càng đẩy Việt Nam tụt lại xa hơn các nước trên thế giới và trong khu vực, giảm tính cạnh tranh của các NHTM trên thị trường quốc tế và giảm mức độ tín nhiệm của Hệ thống Ngân hàng và của Việt Nam. | |||||

9. Nguyên nhân khác (nêu cụ thể) Tăng cường sự minh bạch về hoạt động của Hệ thống Ngân hàng Nâng cao trách nhiệm với xã hội cộng đồng. |

Chỉ tiêu

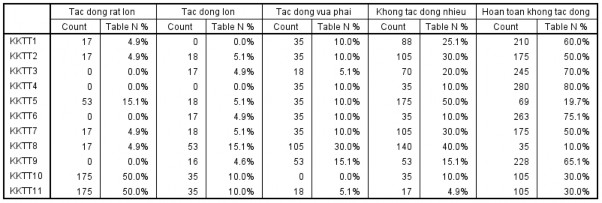

Câu hỏi 2: Những khó khăn thách thức đối với NHTM khi áp dụng chuẩn mực Basel II trong QTRR (1 = hoàn toàn không tác động, 2= tác động không nhiều, 3 = tác động vừa phải, 4= tác động lớn, 5 = tác động rất lớn)

1 | 2 | 3 | 4 | 5 | |

1. Nguồn nhân lực (bao gồm: trình độ chuyên môn nghiệp vụ, kỹ năng phân tích đánh giá và quản trị, số lượng chuyên gia am hiểu lĩnh vực ngân hàng ít, chi phí đào tạo chuyên gia lớn, năng lực thẩm định tín dụng còn yếu…) | |||||

2. Năng lực nội tại của các ngân hàng NHTM (trình độ quản lý chưa cao, năng lực tài chính – vốn chủ sở hữu hạn chế, phân tích đánh giá rủi ro khách hàng còn bất cập, không có sự kiểm tra, giám sát rủi ro…) | |||||

3. Hệ thống công nghệ thông tin (chưa xây dựng được hệ thống cơ sở dữ liệu, Các thông tin công bố chưa được kiểm toán, Thông tin đưa ra được chọn lọc theo hướng có lợi cho các nhà điều hành, Tình trạng công bố thông tin thiếu chuyên nghiệp) | |||||

4. Hoạt động thanh tra, giám sát của NHNN (Bộ máy giám sát tài chính ngân hàng chưa được xây dựng đồng bộ và hiệu quả; Mô hình tổ chức, cơ chế giám sát chồng chéo, Quy chế giám sát chưa đồng bộ…) | |||||

5. Thiếu tổ chức xếp hạng tín dụng chuyên nghiệp | |||||

6. Chưa có văn bản hướng dẫn về việc triển khai Basel II hoặc nếu có thì chưa đầy đủ | |||||

7. Khó khăn trong các vấn đề liên quan đến chuẩn mực báo cáo của Việt Nam | |||||

8. Nội dung Basel II quá phức tạp so với điều kiện của Việt Nam | |||||

9. Chi phí thực hiện ứng dụng Basel II quá lớn | |||||

10. Yêu cầu của Basel II về vốn khá cao | |||||

11. Chưa có hệ thống xếp hạng các NHTM một cách chính thức | |||||

12. Những khó khăn khác (nêu cụ thể) Nhận thức chưa đồng đều của các đối tượng khách hàng Ý thức tuân thủ pháp luật và chấp hành quy định của các NHTM |

Những hạn chế

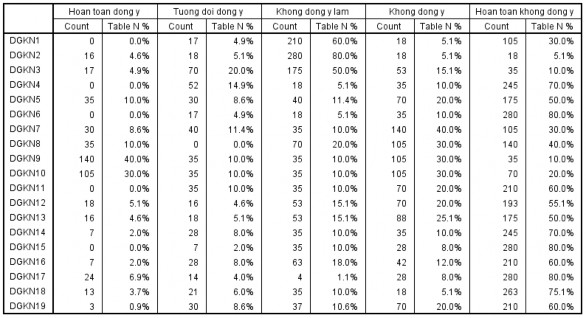

Câu hỏi 3: Những lợi ích của việc NHNN KSRR theo Basel II đối với hệ thống NHTM

1 | 2 | 3 | 4 | 5 | |

3.1. Những thành tựu mà NHTM đạt được nhờ vào việc triển khai Basel II (1 = hoàn toàn không đồng ý, 2 = không đồng ý, 3 = bình thường, 4 = tương đối đồng ý, 5 = hoàn toàn đồng ý) | |||||

1. Xây dựng thành công hệ thống xếp hạng tín dụng nội bộ | |||||

2. Đảm bảo tỷ lệ an toàn vốn tối thiểu (CAR) | |||||

3. Xây dựng mô hình tổ chức mới | |||||

4. Những đóng góp khác (nêu cụ thể)……………………………. | |||||

3.2. Từ phía các nhà quản trị NHTM (1 = hoàn toàn đồng ý, 2 = tương đối đồng ý, 3 = không đồng ý lắm, 4 = không đồng ý, 5 = hoàn toàn không đồng ý): | |||||

1. Cải tiến phương pháp tính xác suất vỡ nợ (PD) (hiện chỉ mới căn cứ theo thông tin của khách hàng hiện hành chứ chưa đi sâu vào phân tích tình hình hoạt động trong quá khứ như theo yêu cầu của Basel II là 5 năm) | |||||

2. Cải tiến trong việc tính toán các khoản lỗ dự kiến (EL) và các tổn thất không thể lường trước được (UL) trong yêu cầu của hệ thống xếp hạng tín dụng nội bộ (IRB) mà Basel II quy định | |||||

3. Tiếp tục nâng cao chất lượng KSRR (Thẩm định chặt chẽ, kỹ càng, đúng quy định, Giám sát việc sử dụng vốn vay, Theo dỏi diễn biến ngành, Yêu cầu hồ sơ pháp lý chặt chẽ, Thường xuyên kiểm tra nợ vay, nhắc nhở khách hàng trả nợ đúng hạn, Nâng cao nghiệp vụ cho cán bộ tín dụng, Hạn chế giải ngân cho khách hàng đã có nợ quá hạn với ngân hàng, Tăng cường nhân viên kiểm tra, KSRR tín dụng | |||||

4. Đầu tư, nâng cấp xây dựng hệ thống công nghệ thông tin hiện đại. | |||||

5. Nâng cao chất lượng nguồn nhân lực | |||||

6. Đa dạng hóa phương thức cho vay |

8. Đa dạng hóa lĩnh vực đầu tư | |||||

9. Tăng cường sức mạnh tài chính (Tăng doanh thu, Tận thu và xử lý nợ quá hạn đi kèm với giảm thiểu chi phí hoạt động…) | |||||

10. Đề xuất khác (nêu cụ thể)………………………………….... | |||||

3.3. Từ phía NHNN (1 = hoàn toàn không đồng ý, 2 = không đồng ý, 3 = bình thường, 4 = tương đối đồng ý, 5 = hoàn toàn đồng ý) | |||||

1. Nâng cao hơn nữa chất lượng thông tin tín dụng tại trung tâm thông tin tín dụng CIC | |||||

2. Ban hành các văn bản hướng dẫn về việc xây dựng quy trình, hệ thống xếp hạng tín dụng | |||||

3. Định kỳ hướng dẫn các NHTM trong nước bổ sung kịp thời các tiêu chí xếp hạng theo chuẩn Basel II | |||||

4. Cho phép thành lập các tổ chức xếp hạng tín nhiệm độc lập dưới nhiều hình thức sở hữu khác nhau những cũng cần giám sát chặt chẽ các tổ chức này để tránh sự thông đồng giữa tổ chức xếp hạng và tổ chức được xếp hạng | |||||

5. Nâng cao hiệu quả công tác thanh tra giám sát, KSRR trong hoạt động kinh doanh của các ngân hàng | |||||

6. Hoàn thiện hơn nữa hệ thống pháp luật (áp dụng các tiêu chuẩn của kế toán quốc tế trong việc phân loại nợ, trích lập dự phòng rủi ro, hạch toán các thu nhập và chi phí…) | |||||

7. Yêu cầu các NHTM công khai, minh bạch thông tin |

7. Đa dạng hóa khách hàng

Xin cảm ơn sự hợp tác của Quý Anh/chị.

Phụ lục 2: KẾT QUẢ THỐNG KÊ MÔ TẢ

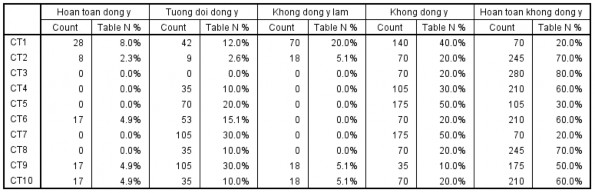

Câu hỏi 1: Những nguyên nhân sau khẳng định sự cần thiết/tính tất yếu của việc áp dụng Basel II trong KSRR hoạt động kinh doanh của các NHTM

Câu hỏi 2: Những khó khăn thách thức đối với NHTM khi áp dụng chuẩn mực Basel II trong QTRR

Câu hỏi 3: Những đóng góp và khuyến nghị

Phụ lục 3. 4 VẤN ĐỀ VÀ 10 NGUYÊN TẮC VÀNG TRONG QTRR HOẠT ĐỘNG THEO ỦY BAN BASEL

Vấn đề 1: Tạo ra môi trường QTRR phù hợp, gồm 03 nguyên tắc:

Nguyên tắc 1: Hội đồng quản trị nên biết rõ các khía cạnh chính của ngân hàng, cung cấp một định nghĩa tổng thể cho toàn ngân hàng về RRTN, cũng như các nguyên tắc, cách xác định, đánh giá, giám sát, kiểm soát và giảm thiểu rủi ro.

Nguyên tắc thứ 2: Hội đồng quản trị phải bảo đảm rằng khung quản trị RRTN của ngân hàng là tùy thuộc vào hiệu quả của kiểm toán nội bộ. Kiểm toán nội bộ không nên trực tiếp chịu trách nhiệm về QTRR hoạt động.

Nguyên tắc thứ 3: Quản lý cấp cao phải có trách nhiệm triển khai thực hiện các khung quản trị RRTN được phê duyệt của Hội đồng quản trị. Khung quản trị phải được triển khai thực hiện nhất quán trong toàn bộ hệ thống ngân hàng và tất cả các nhân viên nên hiểu rõ trách nhiệm của mình với việc quản trị RRTN.

Vấn đề thứ 2: Hoạt động QTRR gồm 04 nội dung nhận diện, đánh giá, giám sát, kiểm soát

Nguyên tắc thứ 4: Ngân hàng cần xác định và đánh giá RRTN trong tất cả rủi ro hiện có trong tất cả sản phẩm, hoạt động, quy trình và hệ thống của ngân hàng.

Nguyên tắc thứ 5: Các ngân hàng nên thực hiện một quy trình để thường xuyên giám sát mức độ ảnh hưởng và tổn thất do rủi ro hoạt động gây ra.

Nguyên tắc thứ 6: Các ngân hàng nên có chính sách, quy trình và thủ thục để kiểm soát và đưa ra chương trình giảm thiểu rủi ro.

Nguyên tắc thứ 7: Ngân hàng cần phải có kế hoạch duy trì kinh doanh, đảm bảo khả năng hoạt động liên tục, hạn chế tổn thất trong trường hợp rủi ro bất ngờ.

Vấn đề thứ 3: Vai trò của cơ quan giám sát

Nguyên tắc thứ 8: Cơ quan giám sát ngân hàng nên yêu cầu tất cả các ngân hàng phải có một khung QTRR hoạt động hiệu quả để xác định, đánh giá, giám sát và kiểm soát/giảm thiểu rủi ro hoạt động.