- Tài khoản 6427: Chi phí dịch vụ mua ngoài như tiền điện, tiền nước, điện thoại, văn phòng phẩm,...

- Tài khoản 6428: Chi phí bằng tiền khác như công tác phí, liên hoan,…

4.3.3.3. Quy trình luân chuyển chứng từ chi phí quản lý doanh nghiệp:

Chứng từ gốc, hoá đơn Phiếu thu, giấy báo có

Nhập chứng từ vào phần mềm

Ghi chú:Ghi hàng ngày

4.3.3.4. Các nghiệp vụ kinh tế thực tế phát sinh:

Nghiệp vụ 1:Ngày 05/01/2015, phí chuyển tiền Ngân hàng Liên Việt theo bảng kê tính phí dịch vụ chuyển tiền , kèm hóa đơn số 6000037 ngày 05/01/2015 (Phụ lục 6), kế toá n ghi nhận:

Nợ TK 6425: 15.000

Nợ TK 13311: 1.500

Có TK 112122: 16.500

Nghiệp vụ 2:Ngày 12/01/2015, chi tiền xăng dầu theo hó a đơn số 0030699 ngày 08/01/2015 (Phụ lục 7), biên lai thu tiền phí đường bộ số 0039010 trạm xa lộ Hà Nội cho Anh Nguyễn Trọng Trí theo Phiếu chi số 14, ghi nhận:

941.536 | |

Nợ TK 6427: | 450.000 |

Nợ TK 13311: | 94.154 |

Có TK 1111: | 1.485.690 |

Có thể bạn quan tâm!

-

Chức Năng Và Nhiệm Vụ Của Từng Phần Hành Kế Toán:

Chức Năng Và Nhiệm Vụ Của Từng Phần Hành Kế Toán: -

Thực Trạng Công Tác Kế Toán Xác Định Kết Quả Kinh Doanh Tại Công Ty Cổ Phần An Ánh Hùng

Thực Trạng Công Tác Kế Toán Xác Định Kết Quả Kinh Doanh Tại Công Ty Cổ Phần An Ánh Hùng -

Trình Tự Ghi Sổ Kế Toán Chi Tiết, Sổ Kế Toán Tổng Hợp:

Trình Tự Ghi Sổ Kế Toán Chi Tiết, Sổ Kế Toán Tổng Hợp: -

Phương Pháp Xác Định Kết Quả Kinh Doanh Tại Công Ty:

Phương Pháp Xác Định Kết Quả Kinh Doanh Tại Công Ty: -

Kế toán xác định kết quả kinh doanh tại Công ty cổ phần An Ánh Hùng - 13

Kế toán xác định kết quả kinh doanh tại Công ty cổ phần An Ánh Hùng - 13 -

Kế toán xác định kết quả kinh doanh tại Công ty cổ phần An Ánh Hùng - 14

Kế toán xác định kết quả kinh doanh tại Công ty cổ phần An Ánh Hùng - 14

Xem toàn bộ 124 trang tài liệu này.

Nghiệp vụ 3:Ngày 21/01/2015, chi phí sửa chữa, bảo trì xe 52U 1178 theo hóa đơn số 0003565 ngày 20/01/2015 của công ty TNHH Đông Đô Thành (Phụ lục 8), kế toá n ghi nhận:

Nợ TK 6427: 10.283.954

Nợ TK 13311: 1.028.396

Có TK 112122: 11.312.350

Nghiệp vụ 4:Ngày 08/01/2015, thanh toán chi phí vé máy bay công tác từ TP.HCM- Nha Trang và từ Nha Trang - TP.HCM ngày 04/12/2014 cho Chị Diễm Thúy và Cao Tấn Đức theo phiếu chi số 10, kế toán ghi nhận:

Nợ TK 6427: 1.639.000

Nợ TK 13311: 163.900

Có TK 1111: 1.802.900

Nghiệp vụ 5:Ngày 13/01/2015, chi phí thanh toán cước điện thoại tháng 12/2014 của Công ty TNHH TM Duy Nguyên theo chứng từ ghi sổ số 13, ghi nhận:

Nợ TK 6427: 8.287.242

Nợ TK 13311: 828.724

Có TK 1111: 9.115.966

Nghiệp vụ 6:Ngày 31/01/2015, căn cứ vào bảng thanh toán tiền lương nhân viên tháng 01/2015, kế toán hạch toán chi phí lương nhân viên tháng 01/2015 vào phiếu kế toán số 40, ghi nhận:

Nợ TK 6421: 1.988.590.400

Có TK 3341: 1.988.590.400

Nghiệp vụ 7:Ngày 31/01/2015, căn cứ vào bảng thanh toán tiền lương nhân viên tháng 01/2015, kế toán hạch toán các khoản trích theo lương nhân viên tháng 01/2015, tổng quỹ lương 441.224.000 đồng. Trích 18% Bảo hiểm Xã hội, trích 3% Bảo hiểm Y tế, trích 1% Bảo hiểm Thất nghiệp, trích 2% Kinh phí Công đoàn, kế toán ghi nhận:

Nợ TK 6421: 105.893.760

79.420.320 | |

Có TK 3384: | 13.236.720 |

Có TK 3389: | 4.412.240 |

Có TK 3382: | 8.824.480 |

Tương tự các lần ghi nhận chi phí quản lý doanh nghiệp trong năm 2015.

Tổng chi phí quản lý doanh nghiệp trong năm 2012 là 31.913.287.573 đồng

(Phụ lục 11)

4.3.3.5. Trình tự ghi sổ kế toán chi tiết, kế toán tổng hợp:

Hằng ngày căn cứ vào hoá đơn, phiếu chi, phiếu xuất kho, bảng lương tháng kế toán lập chứng từ ghi sổ sau khi đã lập xong chuyển cho kế toán trưởng duyệt, sau đó được phản ánh vào sổ cái tài khoản 642, cuối kỳ kết chuyển sang TK 911 để xác định kết quả kinh doanh.

Việc ghi nhận chi phí quản lý doanh nghiệp vào phần mềm được thực hiện trên giao diện như sau:

Đối với nhập chi phí vào chứng từ ghi sổ:

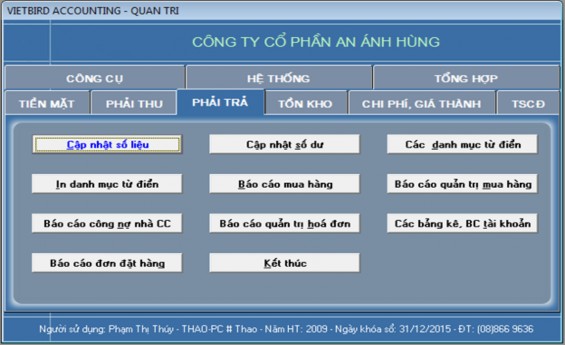

Hình ảnh 4.10:Phần hành phải trả của phần mềm.

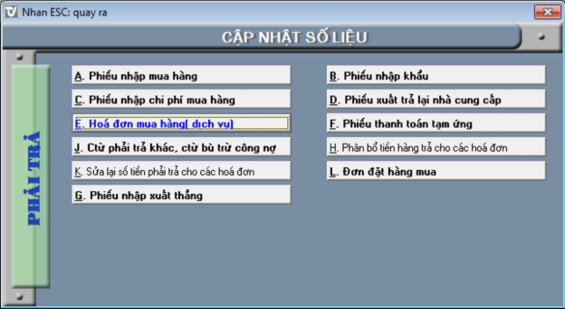

Hình ảnh 4.11:Phần hành hóa đơn mua hàng (dịch vụ) của phần mềm.

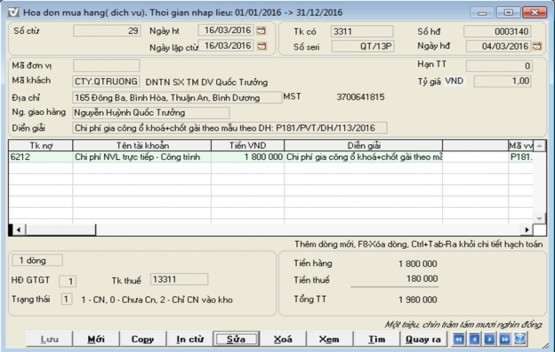

Hình ảnh 4.12:Phần hành nhập hóa đơn mua hàng (dịch vụ) của phần mềm.

4.3.4. Kế toán chi phí hoạt động tài chính

Chi phí tài chính trong công ty bao gồm các khoản:

Lãi tiền vay ngân hàng

Khoản lỗ đầu tư

Chênh lệch tỷ giá ngoại tệ

4.3.4.1. Chứng từ sử dụng:

- Phiếu tính lãi vay.

- Phiếu chi, giấy báo nợ của ngân hàng

- Hợp đồng ký kết

4.3.4.2. Tài khoản sử dụng:

Tài khoản cấp 1: Tài khoản 635 “Chi phí hoạt động tài chính”, tại công ty được chia thành các tài khoản cấp 2 như sau:

TK 6351: Tiền lãi vay ngân hàng TK 6355: Chênh lệch tỷ giá ngoại tệ

4.3.4.3. Các nghiệp vụ kinh tế thực tế phát sinh:

Nghiệp vụ 1:Ngày 15/01/2015 chuyển khoản nội bộ trong Ngân hàng Techcombank đóng tiền lãi vay tháng 01/2015 xe 51A 86026 theo khế ước 072- 14/KU-LPB vớ i số tiề n 12.486.111 đồ ng, theo chứng từ ghi sổ số 85 ngày 15/01/2015 (Phụ lục 9), kế toán ghi nhận:

Nợ TK 6351: 12.486.111

Có TK 112119: 12.486.111

Nghiệp vụ 2:Ngày 31/01/2015, hạch toán chênh lệch tỷ giá theo HD P158/PVT/HD/32/2014 (trị giá 40.352,6USD,tỷ giá TK 21.246VND/USD, tỷ giá CK: 21.355VND/USD), theo phiếu kế toán số 24 ngày 31/01/2015, kế toán ghi nhận:

Nợ TK 6355: 4.398.435

Có TK 1111: 4.398.435

Nghiệp vụ 3:Ngày 16/02/2015, chuyển khoản nội bộ trong Ngân hàng Techcombank đóng tiền lãi vay tháng 02/2015 xe 51A 86026 theo khế ước 072- 14/KU-LPB vớ i số tiề n 12.506.667 đồ ng, theo ủy nhiệm chi số 85 ngày 15/01/2015, kế toán ghi nhận:

Nợ TK 6351: 12.506.667

Có TK 1111: 12.506.667

Tương tự các lần ghi nhận chi phí hoạt động tài chính trong năm 2015.

Tổng chi phí hoạt động tài chính năm 2015 là 143.117.238 đồng (Phụ lục 11)

4.3.4.4. Trình tự ghi sổ kế toán chi tiết, kế toán tổng hợp:

Các chứng từ có liên quan đến chi phí hoạt động tài chính được tập hợp về phòng kế toán, căn cứ chứng từ đã kiểm tra để lập chứng từ ghi sổ, chứng từ ghi sổ sau khi đã lập xong chuyển cho kế toán trưởng duyệt, sau đó được phản ánh vào sổ cái tài khoản 635. Cuối kỳ kết chuyển sang TK 911 để xác định kết quả kinh doanh.

4.3.5. Kế toán chi phí khác

Chi phí khác phát sinh tại Công ty là các khoản phạt vi phạm hợp đồng, vi phạm hành chánh, các khoản điều chỉnh công nợ, các khoản chênh lệch nguyên vật liệu, hàng hóa do đặc tính tự nhiên, hay không xác định được nguyên nhân, các lỗi phần mềm, excel và các khoản chi phí phát sinh bất thường khác.

4.3.5.1. Chứng từ sử dụng:

Quyết định xử phạt vi phạm hành chính, biên bản vi phạm hợp đồng, biên bản kiểm kê nguyên vật liệu, hóa đơn, bảng thanh toán tiền lương,..

4.3.5.2. Tài khoản sử dụng:

Tài khoản cấp 1: Tài khoản 811 “Chi phí khác”

Tài khoản cấp 2: Tài khoản 8111 “Chi phí khác: bồ i thườ ng, bị phạt, CP khá c” Tài khoản 8112“Chi phí khá c: thanh lý , nhượ ng bá n TSCĐ”

4.3.5.3. Các nghiệp vụ kinh tế thực tế phát sinh:

Nghiệp vụ 1:Ngày 03/02/2015, Nộp phạt vi phạm hành chính theo QĐ số 174/QĐ-XPVPHC ngày 19/01/2015 phạt xả nước thải nguy hại cho sở tài chính, theo giấy báo nợ của ngân hàng (Phụ lục 10), kế toán ghi nhận:

Nợ TK 8111: 163.500.000

Có TK 112122: 163.500.000

Nghiệp vụ 2:Ngày 08/06/2015, chi tiền mặt nộp phạt vi phạm hành chính lĩnh vực PCCC theo Quyết định 1780/QĐ-XPHC ngày 08/05/2015, theo phiếu chi số 13 ngày 08/06/2015, kế toán ghi nhận:

Nợ TK 8111: 4.000.000

Có TK 1111: 4.000.000

Nghiệp vụ 3:Ngày 31/08/2015, thanh lý TSCĐ (xe 52V 4517), theo phiếu kế toán số 51 ngày 31/08/2015, kế toán ghi nhận:

Nợ TK 8111: 142.376.000

Có TK 2113: 142.376.000

Tương tự các lần ghi nhận chi phí khác trong năm 2015.

Tổng chi phí khác năm 2015 là 395,406,724 đồng

4.3.5.4. Trình tự ghi sổ kế toán chi tiết, sổ kế toán tổng hợp:

Căn cứ chứng từ để kiểm tra lập chứng từ ghi sổ sau khi đã lập xong chuyển cho kế toán trưởng duyệt, sau đó phản ánh vào tài khoản 811, cuối kỳ kết chuyển sang tài khoản 911 để xác định kết quả kinh doanh.

Việc ghi nhận chi phí quản lý doanh nghiệp vào phần mềm được thực hiện trên giao diện như sau:

Hình ảnh 4.13:Phần hành tiền mặt của phần mềm.

Hình ảnh 4.14:Phần hành lập phiếu chi tiền mặt của phần mềm.

Tương tự với lập UNC ta cũng vào phần hành tiền mặt rồi vào giấy báo nợ (chi) của ngân hàng như hình 4.13 ở trên.

4.3.6. Kế toán chi phí thuế thu nhập doanh nghiệp

- Cuối tháng, kế toán tập hợp doanh thu và chi phí phát sinh trong kỳ để xác định tổng lợi nhuận kế toán trước thuế. Tạm tính chi phí thuế thu nhập doanh nghiệp hiện hành và thuế thu nhập doanh nghiệp hoãn lại.

= | Tổng lợi nhuận kế toán trước thuế | x | Thuế suất thuế thu nhập doanh nghiệp hiện hành (22%) |

Sau khi xác định được số thuế thu nhập doanh nghiệp trong kỳ, kế toán tổng hợp vào sổ “Chi phí thuế thu nhập doanh nghiệp” để kết chuyển sang tài khoản 911 xác định kết quả kinh doanh trong kỳ.

- Hàng quý, kế toán tổng hợp căn cứ doanh thu và chi phí phát sinh trong quý lập Tờ khai tạm tính thuế thu nhập doanh nghiệp trong quý và nộp thuế thu nhập doanh nghiệp vào ngân sách nhà nước chậm nhất là ngày 25 của tháng tiếp theo.

Sau khi lập tờ khai kế toán đối chiếu số liệu thuế thu nhập doanh nghiệp phải nộp trên tờ khai và số liệu trên sổ “Chi phí thuế thu nhập doanh nghiệp”. Hai số này khớp với nhau là chính xác.

- Cuối năm tài chính, kế toán tổng hợp căn cứ doanh thu và chi phí hợp lý phát sinh, chi phí vượt định mức theo quy định của luật thuế thu nhập doanh nghiệp (như chi