công.

Công trình xây dựng được tiêu thụ theo giá dự toán hoặc giá đấu thầu do đó tính chất hàng hóa của công trình không được thể hiện rõ (vì đã quy định giá cả, người bán, người mua công trình có trướckhi xây dựng thông qua hợp đồng giao nhận thầu)

- Công trình cố định tại nơi sản xuất còn các điều kiện phục vụ cho sản xuất như xe máy, thiết bị thi công, người lao động… lại phải di chuyển theo địa điểm xây dựng công trình. Do đó công tác quản lý sử dụng hạch toán tài sản rất phức tạp, đặc biệt là việc tập hợp chứng từ đầy đủ, hợp lý, hợp lệ cho công tác kế toán bởi vì địa bàn xây dựng của công ty phân tán, rải rác khắp nơi, các đội ti công hoạt động rất đa dạng, một đội có thể tham gia thi công nhiều công trình trong một thời gian… Nhưng Công ty Cổ phần An Ánh Hùng đã lựa chọn mô hình kế toán tập trung nên đã hạn chế được phần nào khó khăn trong quá trình hạch toán.

- Do thời gian sử dụng công trình lâu dài nên công ty luôn không ngừng mở rộng quy mô, đầu tư mở rộng chiều sâu để nâng cao chất lượng công trình, bảo đảm đúng dự toán thiết kế, bảo đảm đúng tiến độ thi công và bàn giao công trình, bảo hành công trình.

- Do đặc điểm của công trình xây dựng là luôn phải tiến hành ngoài trời, chịu ảnh hưởng nhiều của điều kiện tự nhiên thời tiết, việc quản lý công trình, tài sản, vật tư nếu không được tiến hành tốt sẽ dễ gây mất mát, hư hỏng.

- Hoạt động sản xuất thi công phải tiến hành ngoài trời nên chịu ảnh hưởng của thời tiết, điều kiện làm việc nặng nhọc. Ảnh hưởng của thời tiết, thường làm gián đoạn quá trình thi công, năng lực sản xuất của tổ chức xây dựng không được sử sụng điều hòa theo bốn quý, gây khó khăn cho việc lựa chọn công trình, đòi hỏi phải dự trữ nhiều vật liệu…Đặc điểm này đòi hỏi các tổ chức xây dựng phải lập tiến độ thi công hợp lý để tránh thời tiết xấu, phấn đấu tìm cách hoạt động tròn năm, áp dụng kết cấu lắp ghép làm sản phẩm sẵn trong xưởng để giảm bớt thời gian thi công trong công trường, áp dụng cơ giới hóa hợplý, chú ý độ bền chắc của máy móc, đặc biệt quan tâm đến việc cải thiện điều kiện lao động của công nhân, chú ý đến nhân tố rủi ro, quan tâm đến phát triển xây dựng trong điều kiện nhiệt đới…

Tất cả các điều kiện trên đã ảnh hưởng đến sản xuất xây dựng, ảnh hưởng đến phương pháp tính toán các chi phí thống kê xây dựng.

Có thể bạn quan tâm!

-

Phương Pháp Kế Toán Một Số Nghiệp Vụ Kinh Tế Phát Sinh Chủ Yếu

Phương Pháp Kế Toán Một Số Nghiệp Vụ Kinh Tế Phát Sinh Chủ Yếu -

Chức Năng Và Nhiệm Vụ Hoạt Động Của Công Ty Aah

Chức Năng Và Nhiệm Vụ Hoạt Động Của Công Ty Aah -

Chức Năng Và Nhiệm Vụ Của Từng Phần Hành Kế Toán:

Chức Năng Và Nhiệm Vụ Của Từng Phần Hành Kế Toán: -

Trình Tự Ghi Sổ Kế Toán Chi Tiết, Sổ Kế Toán Tổng Hợp:

Trình Tự Ghi Sổ Kế Toán Chi Tiết, Sổ Kế Toán Tổng Hợp: -

Quy Trình Luân Chuyển Chứng Từ Chi Phí Quản Lý Doanh Nghiệp:

Quy Trình Luân Chuyển Chứng Từ Chi Phí Quản Lý Doanh Nghiệp: -

Phương Pháp Xác Định Kết Quả Kinh Doanh Tại Công Ty:

Phương Pháp Xác Định Kết Quả Kinh Doanh Tại Công Ty:

Xem toàn bộ 124 trang tài liệu này.

Chương 4: THỰC TRẠNG CÔNG TÁC KẾ TOÁN XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN AN ÁNH HÙNG

4.1. Đặc điểm kinh doanh tại công ty

Công ty Cổ phần An Ánh Hùng hoạt động chủ yếu trong lĩnh vực thi công các công trình trang trí nội thất. Các khoản doanh thu bán hàng và cung cấp dịch vụ được xác định khi công trình hoàn thành và đưa vào sử dụng.

4.2. Kế toán doanh thu, thu nhập khác

4.2.1. Kế toán doanh thu bán hàng và cung cấp dịch vụ:

4.2.1.1. Thời điểm ghi nhận doanh thu:

- Đối với doanh thu từ các công trình thi công trang trí nội thất: công ty thực hiện các hợp đồng kinh tế đã kí với các đơn vị đầu tư, sau khi trúng thầu hoặc chỉ định thầu trong đó hai bên thống nhất với nhau về giá trị thanh toán của công trình.

- Sau khi hoàn thành công trình theo như hợp đồng ký kết, hai bên sẽ tiến hành nghiệm thu công trình về tiêu chuẩn chất lượng, kỹ thuật và các điều kiện khác để bàn giao cho khách hàng đưa vào sử dụng. Lúc này khách hàng sẽ chịu trách nhiệm thanh toán các khoản chi phí theo thoả thuận ký kết trên hợp đồng.

- Đối với hợp đồng quy định xây dựng thanh toán theo tiến độ kế hoạch thì kế toán căn cứ vào các chứng từ phản ánh doanh thu tương ứng với phần công việc đã hoàn thành do nhà thầu tự xác định vào thời điểm báo cáo tài chính.

- Đối với doanh thu từ sản xuất hàng hoá, cung cấp dịch vụ: thời điểm ghi nhận doanh thu khi công ty đã chuyển giao phần lớn rủi ro và gắn liền quyền sở hữu sản phẩm hàng hoá, thành phẩm, cung ứng dịch vụ cho khách hàng. Lúc này công ty nhận được những lợi ích kinh tế từ giao dịch với khách hàng và xác định các chi phí liên quan.

4.2.1.2. Chứng từ sử dụng:

- Sau khi hoàn thành việc giao dịch và đàm phán, căn cứ vào điều kiện thoả thuận với khách hàng và được ban lãnh đạo công ty xét duyệt. Các phòng có liên quan có nhiệm vụ soạn thảo hợp đồng và hoàn thành bộ chứng từ liên quan.

- Căn cứ vào bảng khối lượng, bảng quyết toán, biên bản nghiệm thu. Kế toán tiến

hành ghi nhận doanh thu. Khi ghi nhận công ty sử dụng hoá đơn GTGT. Hoá đơn được thành lập 3 liên: liên 1 lưu, liên 2 giao cho khách hàng, liên 3 dùng để hạch toán với cơ quan thuế.

Việc hạch toán doanh thu căn cứ vào các chứng từ:

Hoá đơn GTGT

Phiếu thu, giấy báo có….

4.2.1.3. Tài khoản sử dụng:

- Tài khoản cấp 1: Tài khoản 511 “Doanh thu bán hàng và cung ứng dịch vụ”, tại công ty được chia thành các tài khoản cấp 3 như sau:

TK 51111: Doanh thu công trình TK 51112: Doanh thu thương mạ i

4.2.1.4. Quy trình luân chuyển chứng từ:

- Sau khi phòng dự toán nhận hồ sơ thầu, tiến hành tính toán và tham gia đấu thầu công trình thành công. Hồ sơ sẽ được chuyển tới phòng kinh doanh để tiến hành kí kết hợp đồng thi công. Hợp đồng được lập thành 4 bản ( 1 bản phòng kinh doanh giữ lại, một bản được chuyển xuống phòng kế toán để theo dõi công nợ, 2 bản còn lại giao cho khách hàng). Sau đó, phòng kinh doanh lập phiếu thanh toán tạm ứng thành 2 bản ( 1 bản chuyển cho khách hàng, bản còn lại chuyển cho phòng kế toán làm căn cứ thu tiền tạm ứng của khách hàng).

- Sau khi phòng kế toán nhận được hợp đồng từ phòng kinh doanh sẽ tiến hành nhập mã hợp đồng, mã công trình để giúp theo dõi công nợ. Kế toán tiến hành thu tiền tạm ứng của khách hàng, lập phiếu thu kèm theo phiếu thanh toán tạm ứng lưu vào chứng từ ngân hàng.

- Sau khi hoàn thành khối lượng thi công theo đúng thỏa thuận trong hợp đồng, biên bản nghiệm thu công trình và bản khối lượng thực hiện có đầy đủ chữ kí sẽ được chuyển cho phòng kế toán làm căn cứ xuất hóa đơn, ghi nhận doanh thu của công trình.

4.2.1.5. Các nghiệp vụ kinh tế phát sinh thực tế:

Nghiệp vụ 1:Ngày 04/06/2015, nhận được biên bản bàn giao khối lượng thi công công trình đợt 1 cửa hàng bánh Brodard, hạng mục thi công sửa chữa, cải tạo theo Hợp đồng số AAH/15/HD.03 ngày 29/04/2015 với giá trị nghiệm thu chưa thuế là 1.042.500.000 đồng, theo hoá đơn 66 ngày 04/06/2015 (Phụ lục 01) cho Công ty TNHH Một thành viên Bánh Brodard, khách hàng chưa thanh toán, kế toán ghi nhận doanh thu:

Nợ TK 1311: 1,146,750,000

Có TK 51111: 1.042.500.000

Có TK 33311: 104.2500.000

Kế toán sau khi nhận biên bản bàn giao khối lượng công trình được gửi về sẽ tiến hành xuất hóa đơn. Đồng thời ghi nhận doanh thu vào phần mềm kế toán VIETBIRD. Cụ thể: kế toán vào mục phần phải thu và tiến hành lập phiếu ghi nhận doanh thu và thuế phải nộp theo hóa đơn số 60 được xuất cho công ty TNHH MTV Bánh Brodard vơi số tiền đã bao gồm thuế GTGT là 1,146,750,000 đồng.

Nghiệp vụ 2:Ngày 01/10/2015, nhận được biên bản khối lượng quyết toán khối lượng thi công công trình cửa hàng bánh Brodard - 11 Nguyễn Thiệp, Q.1, HCM , hạng mục thi công sửa chữa, cải tạo theo Hợp đồng số AAH/15/HD.03 ngày 29/04/2015 với giá trị nghiệm thu chưa thuế là 420,555,703 đồng, theo hoá đơn 108 ngày 01/10/2015 (Phụ lục 02) cho Công ty TNHH Một thành viên Bánh Brodard, khách hàng chưa thanh toán, kế toán ghi nhận doanh thu:

Nợ TK 131: 462.611.273

Có TK 51111: 420,555,703

Có TK 33311: 42.055.570

Kế toán sau khi nhận biên bản khối lượng quyết toán khối lượng công trình được gửi về sẽ tiến hành xuất hóa đơn. Đồng thời ghi nhận doanh thu vào phần mềm kế toán VIETBIRD. Cụ thể: kế toán vào mục phần phải thu và tiến hành lập phiếu ghi nhận doanh thu và thuế phải nộp theo hóa đơn số 75 được xuất cho công ty TNHH MTV Bánh Brodard vơi số tiền đã bao gồm thuế GTGT là 462,611,273 đồng.

Sau khi kết thúc công trình, tổng doanh thu công trình được ghi nhận cuối năm 2015 là 1.463.055.703 đồng.

Tổng doanh thu bán hàng và cung cấp dịch vụ của công ty phát sinh trong năm 2015 là 200.240.480.454 đồng. (Phụ lục 11)

4.2.1.6. Quy trình ghi sổ:

Quy trình ghi nhận doanh thu được thực hiện như sau: căn cứ vào hóa đơn, biên bản nghiệm thu khối lượng, chứng từ gốc có liên quan kế toán tiến hành ghi nhận doanh thu bằng cách nhập số liệu đó vào phần mềm trên chứng từ ghi sổ. Sau khi nhập, phần mềm sẽ tự động chạy số liệu sang các sổ chi tiết và sổ cái. Đến cuối kì, kết chuyển toàn bộ doanh thu thuần sang TK 911 để công ty xác định kết quả kinh doanh. Kế toán sẽ thực hiện công việc kiểm tra đối chiếu lại các số liệu có liên quan và tiến hành lập báo cáo tài chính theo đúng quy định.

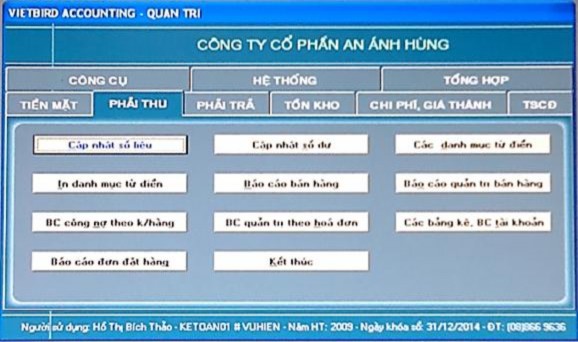

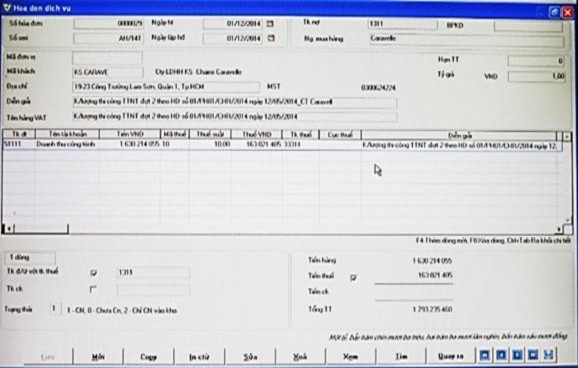

Việc ghi nhận doanh thu bán hàng và cung cấp dịch vụ vào phần mềm được thực hiện trên giao diện như sau:

Hình ảnh 4.1:Phần hành phải thu của phần mềm.

Hình ảnh 4.2: Giao diện hóa đơn dịch vụ.

4.2.2. Kế toán doanh thu hoạt động tài chính

Bao gồm:

Tiền lãi từ gửi Ngân hàng

Khoản lãi chênh lệch tỷ giá ngoại tệ, mua bán ngoại tệ

Cổ tức lợi nhuận được chia

4.2.2.1. Chứng từ sử dụng:

- Phiếu tính lãi tiền gửi ngân hàng: là căn cứ cho việc hạch toán kế toán

- Chứng từ thanh toán: giấy báo có.

- Bảng sao kê tài khoản: dùng để kiểm tra số tiền lãi của Ngân hàng trừ vào tài khoản của Công ty và cũng là căn cứ để kiểm tra số dư tài khoản.

4.2.2.2. Tài khoản sử dụng:

Tài khoản cấp 1: Tài khoản 515 “Doanh thu hoạt động tài chính”

Tài khoản cấp 2: Tài khoản 5151 “Lãi tiền gởi Ngân hàng”.

4.2.2.3. Các nghiệp vụ kinh tế thực tế phát sinh:

Nghiệp vụ 1:Ngày 08/01/2015 nhận được giấy báo Có của Ngân hàng Liên Việt về khoản lãi hợp đồng tiền gửi số 031/TGTK-LienViet Post Bank/2014 từ

ngày 08/12/2014 -> 08/01/2015 (kỳ hạn 1 tháng), kế toán thanh toán hạch toán lãi theo chứng từ ghi sổ số 34 ngày 08/01/2015, ghi nhận:

Nợ TK 112122: 17.222.223

Có TK 5151: 17.222.223

Nghiệp vụ 2:Ngày 25/01/2015 nhận được giấy báo Có của Ngân hàng Vietcombank về trả lãi trên số dư tài khoản tháng 01/2015, kế toán hạch toán theo chứng từ ghi sổ số 48 ngày 25/01/2015, ghi nhận:

Nợ TK 112113: 9.638

Có TK 5151: 9.638

Nghiệp vụ 3:Ngày 31/01/2015 nhận được giấy báo Có của Ngân hàng Liên Việt về trả lãi trên số dư tài khoản tháng 01/2015, kế toán hạch toán theo chứng từ ghi sổ số 50, ghi nhận:

Nợ TK 112112: 8.556.449

Có TK 5151: 8.556.449

Nghiệp vụ 4:Ngày 31/01/2015 nhận được giấy báo Có của Ngân hàng Techcombank (Phụ lục 03) về trả lãi trên số dư tài khoản tháng 01/2015, kế toán hạch toán theo chứng từ ghi sổ số 51, ghi nhận:

Nợ TK 112119: 245.507

Có TK 5151: 245.507

Nghiệp vụ 5:Ngày 31/01/2015 nhận được sao kê tài khoản của Ngân hàng Liên Việt về trả lãi trên số dư tài khoản USD tháng 01/2015 với số tiền 0,99 USD (21.365 VND/USD) (Phụ lục 04), kế toán hạch toán theo chứng từ ghi sổ số 52, ghi nhận:

Nợ TK 112223: 21.151

Có TK 5151: 21.151

Tương tự các lần ghi nhận doanh thu hoạt động tài chính trong năm 2015.

Tổng doanh thu hoạt động tài chính của năm 2015 của Công ty là 418.772.090 đồng. (Phụ lục 11)

4.2.2.4. Trình tự ghi sổ kế toán chi tiết, kế toán tổng hợp:

Cuối kỳ (tháng, quý, năm) các chứng từ có liên quan hoạt động tài chính được tập hợp về phòng kế toán, căn cứ chứng từ đã kiểm tra lập chứng từ ghi sổ sau khi đã lập xong chuyển cho kế toán trưởng duyệt, sau đó được phản ánh vào sổ cái tài khoản 515, cuối kỳ kết chuyển sang tài khoản 911 để xác định kết quả kinh doanh.

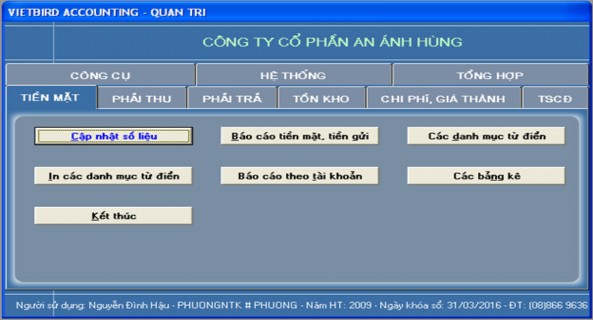

Việc ghi nhận doanh thu hoạt động tài chính vào phần mềm được thực hiện trên giao diện như sau:

Hình ảnh 4.3:Phần hành tiền mặt của phần mềm.

Hình ảnh 4.4:Phần hành giấy báo có của ngân hàng của phần mềm.