- Nhân tố Nguyên tắc ghi nhận hàng tồn kho

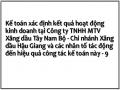

Bảng 3.11. Nguyên tắc ghi nhận hàng tồn kho

Số người trả lời | Tỷ lệ % | |

Không quan trọng | 2 | 4.0 |

Trung lập | 12 | 24.0 |

Quan trọng | 14 | 28.0 |

Rất quan trọng | 22 | 44.0 |

Tổng | 50 | 100.0 |

Có thể bạn quan tâm!

-

Bảng Tổng Hợp Giá Vốn Hàng Bán Từng Sản Phẩm Tháng 10/2016

Bảng Tổng Hợp Giá Vốn Hàng Bán Từng Sản Phẩm Tháng 10/2016 -

Kế Toán Chi Phí Thuế Thu Nhập Doanh Nghiệp ( Không Có Phát Sinh)

Kế Toán Chi Phí Thuế Thu Nhập Doanh Nghiệp ( Không Có Phát Sinh) -

Các Nhân Tố Tác Động Hiệu Quả Công Tác Kế Toán Xác Định Kết Quả Hoạt Động Kinh Doanh

Các Nhân Tố Tác Động Hiệu Quả Công Tác Kế Toán Xác Định Kết Quả Hoạt Động Kinh Doanh -

Kế toán xác định kết quả hoạt động kinh doanh tại Công ty TNHH MTV Xăng dầu Tây Nam Bộ - Chi nhánh Xăng dầu Hậu Giang và các nhân tố tác động đến hiệu quả công tác kế toán này - 13

Kế toán xác định kết quả hoạt động kinh doanh tại Công ty TNHH MTV Xăng dầu Tây Nam Bộ - Chi nhánh Xăng dầu Hậu Giang và các nhân tố tác động đến hiệu quả công tác kế toán này - 13 -

Kế toán xác định kết quả hoạt động kinh doanh tại Công ty TNHH MTV Xăng dầu Tây Nam Bộ - Chi nhánh Xăng dầu Hậu Giang và các nhân tố tác động đến hiệu quả công tác kế toán này - 14

Kế toán xác định kết quả hoạt động kinh doanh tại Công ty TNHH MTV Xăng dầu Tây Nam Bộ - Chi nhánh Xăng dầu Hậu Giang và các nhân tố tác động đến hiệu quả công tác kế toán này - 14 -

Kế toán xác định kết quả hoạt động kinh doanh tại Công ty TNHH MTV Xăng dầu Tây Nam Bộ - Chi nhánh Xăng dầu Hậu Giang và các nhân tố tác động đến hiệu quả công tác kế toán này - 15

Kế toán xác định kết quả hoạt động kinh doanh tại Công ty TNHH MTV Xăng dầu Tây Nam Bộ - Chi nhánh Xăng dầu Hậu Giang và các nhân tố tác động đến hiệu quả công tác kế toán này - 15

Xem toàn bộ 172 trang tài liệu này.

Số liệu thống kê Bảng 3.10 cho thấy rằng ý kiến 44% các chuyên gia trong lĩnh vực kế toán xác nhận nhân tố này ảnh hưởng Rất quan trọng ,Quan trọng chiếm 28%, Trung lập chiếm 14% và cuối cùng là Không quan trọng chiếm 4%.

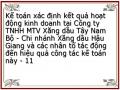

- Nhân tố Kiểm soát nội bô DN

Bảng 3.12. Kiểm soát nội bô DN

Số người trả lời | Tỷ lệ % | |

Trung lập | 5 | 10.0 |

Quan trọng | 18 | 36.0 |

Rất quan trọng | 27 | 54.0 |

Tổng | 50 | 100.0 |

Số liệu thống kê Bảng 3.11 cho thấy mức ý kiến Rất quan trọng chiếm 54%

, quan trọng là 36%,chiếm 10% là Trung lập.

3.3.4. Kết quả kiểm định của nghiên cứu

Tiến hành kiểm định Cronbach's Alpha ta thấy hệ số Cronbach's Alpha giá trị là 0.669 > 0.6 và hệ số tin cậy Cronbach's Alpha if Item Deleted đều đạt

yêu cầu là nhỏ hơn hệ số Cronbach's Alpha . Các hệ số tương quan của các biến

- tổng đều lớn hơn tiêu chuẩn cho phép là 0.3. Vì vậy các biến này đều được sử dụng cho công cụ phân tích tiếp theo(Phụ lục B2)

3.3.5. Kết quả phân tích tương quan

Dựa vào (Phụ lục B3) về kết quả phân tích tương qua như sau:

- Có mối quan hệ tương quan tuyến tính giữa biến HIEUQUA với biến TCCT vì Sig = 0.000 < 0.05

- Có mối quan hệ tương quan tuyến tính giữa biến HIEUQUA với biến NTGN_DT_CP với Sig = 0.000 < 0.05.

- Có mối quan hệ tương quan tuyến tính giữa biến HIEUQUA với biến NTT_PHUHOP với Sig = 0.000 < 0.05.

- Có mối quan hệ tương quan tuyến tính giữa biến HIEUQUA với biến NTGN_HTK với Sig = 0.000 < 0.05.

- Có mối quan hệ tương quan tuyến tính giữa biến HIEUQUA với biến KTNB với Sig = 0.000 < 0.05.

3.3.6. Kết quả phân tích hồi quy

Dựa vào (Phụ lục B4.1) ta thấy:

- Với R2 = 0.722 đều này cho biết các biến độc lập trong mô hình nghiên cứu nó ảnh hưởng tới 72,2% sự thay đổi của các biến phụ thuộc. Còn lại 27,8% là do sự ảnh hưởng của các biến ngoài mô hình chưa tìm được và sai số ngẫu nhiên.

- Đại lượng thống kế Durbin – Watson (d) = 1.394 cho thấy không có sự tương quan giữa các phần dư. Điều này có ý nghĩa là mô hình hồi quy không vi phạm giả định về tính độc lập của sai số.

Để kiểm định sự phù hợp của phương trình hồi quy tổng thể ta xem xét giá trị F từ bảng ANOVA ( Phụ lục B4.2 ), ta thấy giá trị F = 26.415 và Sig. = 0.000 bước đầu ta thấy mô hình hồi quy không vi phạm giả định về tính độc lập của sai số

Dựa vào (Phụ lục B4.3) có những nhận xét sau:

- Kết quả phân tích hồi quy cho thấy có 5 nhân tố : Tổ chức công tác kế toán, Nguyên tắc ghi nhận doanh thu và chi phí, Nguyên tắc tính phù hợp, Nguyên tắc ghi nhận hàng tồn kho, Kiểm soát nội bộ đều có ý nghĩa thống kế khi đưa vào mô hình với Sig < 0.05

- Hệ số phóng đại phương sai VIF của từng nhân tố có các giá trị đều nhỏ hơn 10 đều đó có nghĩa trong mô hình nghiên cứu không xảy ra hiện tượng đa cộng tuyến.

- Phương trình hồi quy chuẩn hóa có dạng:.

Y = 0.312X1 + 0.255X2 + 0.295X3 + 0.278X4 + 0.280X5

Theo phương trình trên, cả 5 nhân tố đều ảnh hưởng hiệu quả công tác kế toán xác định kết quả hoạt động kinh doanh. Thứ tự tầm quan trọng của từng nhân tố phụ thuộc vào giá trị tuyệt đối của hệ số hồi quy riêng phần trong mô hình. Nhân tố nào có hệ số hồi quy riêng phần càng lớn thì mức độ tác động đến hiệu quả kế toán càng nhiều. Từ kết quả của phương trình trên cho thấy hiệu quả

công tác kế toán xác định kết quả hoạt động kinh doanh chịu tác động nhiều nhất là nhân tố Tổ chức công tác kế toán mức độ tin cậy (B1 = 0.312); tiếp theo là 2 nhân tố Nguyên tắc tính phù hợp (B3 = 0.295),Kiểm toán nội bộ doanh nghiệp (B5 = 0.280) và 2 nhân tố còn lại cũng có tác động không nhỏ đến hiệu quả công tác kế toán là nhân tố Nguyên tắc ghi nhận hàng tồn kho (B4 = 0.278) và Nguyên tắc ghi nhận doanh thu và chi phi (B2 = 0.255)

Từ phân tích trên ta thấy được tất cả các nhân tố đều có tác động hiệu quả hoạt kinh doanh đều đó đồng nghĩa giả thiết H1 bị bác bỏ và chấp nhận các giả thiết H2,H3 ,H4 , H5, H6.

CHƯƠNG 4. ĐÁNH GIÁ VÀ GIẢI PHÁP HOÀN THIỆN CÔNG TÁC KẾ TOÁN XÁC ĐỊNH KẾT QUẢ HOẠT ĐỘNG

KINH DOANH TẠICHI NHÁNH

4.1. Đánh giá công tác kế toán xác định kết quả hoạt động kinh doanh tại Chi nhánh Xăng dầu Hậu Giang

4.1.1. Ưu điểm

Sau một thời gian thực tập tại Chi nhánh tìm hiểu về thực tế thì nhìn chung Chi nhánh có những ưu điểm nổi bật như sau:

- Về chứng từ thì Chi nhánh chuẩn bị đầy đủ và kịp thời phục vụ cho việc đối chiếu và kiểm tra. Chi nhánh không chỉ sử dụng các mẫu của Bộ Tài chính mà còn sử dụng các chứng từ riêng nên giúp cho bộ máy kế toán dễ dàng theo dòi và xử lý kịp thời.

- Hệ thống tài khoản: Chi nhánh sử dụng tài khoản cấp 2, cấp 3 nên dễ dàng theo dòi chi tiết hơn khi xác định kết quả kinh doanh. Cụ thể là về giá vốn hàng bán có: Gía vốn hàng bán (TK6321), Các khoản hao hụt, mất mát hàng tồn kho( TK 6322),…

- Hình thức tổ chức kế toán: Chi nhánh kinh doanh mặc hàng đặc thù nên việc phát sinh rất nhiều nghiệp vụ kinh tế tài chính phát sinh liên quan đến xác định kết quả kinh doanh. nên việc kết hợp hình thức Chứng từ ghi sổ kết hợp với phần mềm SAP ERP khi hạch toán tập hợp doanh thu, thu nhập và chi phí để xác định kết quả kinh doanh giúp Chi nhánh rút gọn được công việc ghi chép mất nhiều thời gian, thuận tiện và nhanh chóng. Do lưu sổ sách trên phần mềm làm giảm được chi phí bảo quản lưu trữ đồng thời dễ dàng tìm kiếm khi cần kiểm tra đối chiếu khi có yêu cầu từ Ban lãnh đạo.

-Chi nhánh còn tổ chức một bộ máy kế toán khá toàn diện với đội ngũ nhân viên kế toán có trình độ cao, có kinh nghiệm và có tinh thần trách nhiệm cao. Trong bộ máy kế toán, các nhân viên đều được bố trí các công việc cụ thể, không có sự chồng chéo giữa các khâu nhằm cung cấp thông tin cho Ban lãnh đạo kịp thời. Việc phân công tác rò ràng, cụ thể cho từng nhân viên đã góp phần đảm bảo hoàn thành nhiệm vụ, cụ thể cho từng nhân viên đã góp phần đảm bảo hoàn thành nhiệm vụ, giúp cho công tác kế toán xác định kết quả kinh doanh diễn ra chính xác, đầy đủ, kịp thời và phản ánh các chỉ tiêu tài chính.

- Công ty đã trang bị đầy đủ các máy móc thiết bị như: Máy fax, máy photocopy, điện thoại, máy vi tính…phục vụ cho công tác kế toán nói chung, công tác kế toán xác định kết quả kinh doanh thuận tiện và nhanh chóng. Song song đó là hệ thộng mạng lưới được kết nối chặt chẽ giữa các phòng ban, giữa Chi nhánh và các Cửa hàng trực thuộc tại Chi nhánh được liên kết dễ dàng nên giúp cho kế toán năm bắt các thông tin cần xử lý một cách nhanh chóng, kịp thời.

- Chi nhánh hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên là phù hợp với tình hình nhập xuất hàng hóa diễn ra liên tục thuận lợi cho việc quản lý, theo dòi và ghi chép chính xác các nghiệp vụ kinh tế.

4.1.2. Tồn tại

Bên cạnh những ưu thế nội bật nhưng Chi nhánh vẫn còn tồn tại những nhược điểm cần phải cố gắng khắc phục như sau:

- Hình thức tổ chức công tác kế toán có những ưu điểm giúp chi việc quản lý kế toán tại Chi nhánh nhưng cũng có về mặt hạn chế là do Chi nhánh không theo dòi chứng từ ghi sổ và sổ đăng ký chứng từ ghi sổ nên Chi nhánh đã không có quá trình đối chiếu, kiểm tra số liệu giữa sổ đăng ký chứng từ ghi sổ với bảng cân đối số phát sinh. Công ty chỉ đối chiếu, kiểm tra số liệu giữa bảng tổng hợp chi tiết và sổ cái. Do đó, số liệu có thể sai sót dẫn đến báo cáo tài chính không chính xác.

- Quy trình luân chuyển chứng từ:Quá trình luân chuyển chứng từ kế toán nói chung, chứng từ kế toán liên quan đến xác định kết quả kinh doanh nói riêng diễn ra chậm, không kịp thời. Nó ảnh hưởng đến quá trình xác định kết quả kinh doanh cũng như báo cáo kết quả hoạt động kinh doanh của Công ty. Đặc biệt quá trình luân chuyển chứng từ bán hàng của các cửa hàng.

- Do xử lý số liệu trên phần mềm SAP ERP nên cũng có nhiều khó khăn gặp những trường hợp xảy ra sự cố như mất điện trong quá trình làm việc dẫn đến mất dữ liệu.

- Mạng lưới tiêu thụ hàng hóa của Chi nhánh khá rộng. Khách hàng của Chi nhánh chủ yếu là khách hàng thường xuyên mua hàng với khối lượng lớn và chủ yếu là thanh toán chậm. Bên cạnh, Chi nhánh luôn mở rộng quan hệ tìm ra khách hàng mới. Trong hoạt động kinh doanh Chi nhánh không sử dụng hình thức chiết khấu để thu hút khách hàng, khuyến khích khách hàng trả nợ cho Chi nhánh đúng hạn (chiết khấu là công cụ hữu hiệu thúc đẩy việc tiêu thụ hàng hóa).

4.1.3. Giải pháp hoàn thiện

- Hình thức tổ chức công tác kế toán: Chi nhánh nên nâng cấp phần mềm để theo dòi chứng từ ghi sổ và sổ đăng ký chứng từ ghi sổ. Từ đó Chi nhánh đối chiếu, kiểm tra số liệu sổ đăng ký chứng từ ghi sổ với bảng cân đối số phát sinh và sổ cái với bảng tổng hợp chi tiết. Như vậy, Báo cáo tài chính của Chi nhánh sẽ chính xác.

- Quy trình luân chuyển chứng từ:Nhân viên kế toán cần phải có ý thức, nâng động xử lý các chứng từ nghiệp vụ kinh tế để tăng hiệu quả công việc và kế toán trưởng cần phải tổ chức luân chuyển chứng từ khoa học, hợp lý, tạo điều kiện thuận lợi cho việc ghi sổ kế toán, tổng hợp số liệu và phục vụ cho công tác quản lý nhanh chóng hơn. Để khắc phục tồn tại trong khâu tình trạng luân

chuyển chứng từ bán hàng, để đảm bảo tính cập nhật kịp thời, tính chính xác, đội ngũ làm công tác kế toán tại các cửa hàng cần quan tâm nhiều cho công tác luân chuyển chứng từ bán hàng, trong những trường hợp không thể thực hiện kịp thời thì có thể thông qua mạng lưới thông tin liên lạc (Fax, điện thoại) báo cáo số liệu về phòng kế toán Công ty để cập nhật kịp thời. Bình thường, các chứng từ bán hàng tại các cửa hàng khoảng 5 ngày sẽ gửi về Công ty, thay vào đó các cửa hàng khoảng 3 ngày nên gửi chứng từ bán hàng về Công ty để đảm bảo tính kịp thời. Hoặc khi phát sinh nghiệp vụ tiêu thụ hàng hóa thì các chứng từ lập tức được chuyển về phòng kế toán trong ngày hoặc dầu giờ ngày hôm sau. Như vậy chứng từ kế toán được theo dòi thường xuyển và chặt chẽ.

- Khi làm việc trên phần mềm nên dùng thao tác lưu nhiều lần để khắc phục tình trạng bị mất dữ liệu khi cúp điện.

- Công ty cần đưa ra phương thức chiết khấu (như khách hàng trả đúng thời hạn sẽ được chiết khấu 1%), việc thực hiện chiết khấu có thể sẽ làm giảm đi một phần lợi nhuận trước mắt nhưng về lâu về dài nó là chiến lược kinh doanh của Công ty như lượng bán ra sẽ nhiều hơn, công nợ của khách hàng thanh toán nhanh hơn,

4.2. Đánh giá các nhân tố tác động đến hiệu quả công tác kế toán xác định kết quả hoạt động kinh doanh

4.2.1. Đánh giá

Nhìn chung thì các nhân tố ảnh hưởng hiệu quả công tác xác định kết quả hoạt động kinh doanh gồm 5 nhân tố khi sử dụng các công cụ để xử lý thì đều mang ý nghĩa thống kế khi Sig <0.05, không có nhân tố nào bị loại ra mô hình tuy nhiên chỉ mức tầm có ảnh hưởng nhưng mức độ ảnh hưởng của nó không được cao, cụ thể như sau:

- Nhân tố tổ chức công tác kế toán: Có sự tác động không nhỏ đến hiệu quả công tác khi các mức đánh giá chiếm tỷ lệ cao từ 3 đến 5. Với hệ số hồi quy riêng B1 = 0.312 nó có giá trị cao nhất so với các nhân tố khác, đều này cho thấy được sự ảnh hưởng của nó mạnh trong mô hình nghiên cứu.

- Nhân tố Nguyên tắc ghi nhận doanh thu và chi phí: Mức độ tác động của nhân tố nay cũng từ mức 3 đến mức đều chiếm tỷ lệ cao. Hệ số hồi quy riêng B2 = 0.225 đứng vị trí cuối cùng đều đó cho thấy nhân tố này ảnh hưởng không lớn hiệu quả công tác kế toán.

- Nhân tố Nguyên tắc tính phù hợp: Mức độ tác động của nhân tô từ mức 2 đến mức 5, Mức 5 được cho ý kiến là chiếm tỷ lệ cao nhất.Hệ số hồi quy riêng

B3 = 0.295 đứng vị trí thứ 2 cho ta thấy nhân tố này ảnh hưởng không kém so với nhân tố tổ chức công tác kế toán đến hiệu quả công tác kế toán.

- Nguyên tắc ghi nhận hàng tồn kho (NTGN_HTK): Mức độ đánh giá từ mức độ 2 dến 5, sự tác động của nhân tố này không kém quan trọng khi hệ số hồi quy riêng B4 = 0.278.

- Kiểm soát nội bô DN: Mức độ đánh giá các mức độ từ 3 đến 5, trong đó mức 5 chiểm tỷ lệ cao. Với hệ số hồi quy riêng tác động khá cáo khi đứng đúng vị trí thứ 3 với B5 = 0.280.

4.2.2. Đề xuất liên quan

Phạm vi điều tra nghiên cứu còn nhỏ hẹp, hạn chế về thời gian và trình độ nên đề tài chỉ mới nghiên cứu các yếu tố cơ bản, chưa phát hiện đầy đủ các nhân tố có khả năng tác động hiệu quả công tác xác định kết quả hoạt động kinh doanh. Vì vậy tác giả đề xuất hướng nghiên cứu tiếp theo nên thảm khảo nhiều mô hình nghiên cứu khác, thang đo, các cơ sở lý thuyết có liên quan đến nghiên cứu để giúp cho việc nghiên cứu để đạt được độ tin cậy cao hơn.

CHƯƠNG 5: KẾT LUẬN VÀ KIẾN NGHỊ

5.1. Kết luận

Kế toán xác định kết quả hoạt động kinh là một công cụ không thể thiếu trong hệ thống kế toán của doanh nghiệp. Một chính sách tiêu thụ lành mạnh, hợp lý là động lực cho sự phát triển của doanh nghiệp.Vì vậy để hoạt động kinh doanh đạt hiệu quả cao thì Chi nhánh cần tận dụng những ưu thế của mình và hạn chế những mặt yếu kém ảnh hưởng không tốt đến hiệu quả hoạt động kinh doanh

Qua thực tế, cho thấy công tác kế toán xác định kết quả hoạt động kinh doanh tại Chi nhánh đã đảm bảo tính đầy đủ, kịp thời đúng yêu cầu của nhà quản lý. Đồng thời đảm bảo số liệu kế toán phản ánh một cách chính xác, trung thực, rò ràng và dễ hiểu. Chi nhánh luôn chấp hành đầy đủ các chính sách và chế độ kế toán theo quy định của Nhà nước. Tuy nhiên công tác kế toán vẫn còn tồn tại một vài hạn chế và thiếu sót nhỏ cần được khắc phục. Đồng thời Chi nhánh cần phải nổ lực hơn nữa khi tình hình hiện nay nền kinh tế có những bước phát triển mới thì việc cạnh tranh giữa các đối thủ với nhau sẽ ngày càng gay gắt hơn, không ngững phát triển tìm khách hàng mới và giữ mối quan hệ tốt đẹp với khách hàng cũ tạo uy tính cho người tiêu dùng.

Bên cạnh đó phần phân tích các nhân tố tác động hiệu quả hoạt động kinh doanh qua phương pháp phỏng vấn các các chuyên gia kết hợp với bảng khảo sát trả lời câu hỏi trực tiếp và gửi email sau đó chạy trên phần mềm SPSS bằng các công cụ thống kê mô tả, kiểm định nghiên cứu, phân tích tương quan, phân tích hồi quy để xử lý số liệu phân tích các nhân tố .Qua quá trình nghiên cứu ta có 5 nhân tố tác động: Tổ chức công tác kế toán, Nguyên tắc nghi nhận doanh thu và chi phí, Nguyên tắc tính phù hợp, Nguyên tắc ghi nhận hàng tồn kho, Kiểm soát nội bộ doanh nghiệp sau khi phân tích thì các nhân tố đều có ý nghĩa thống kê là cơ sở giúp cho các đề tài nghiên cứu tiếp theo.

5.2. Kiến nghị

Trong giai đoạn hiện nay, khi tình hình trong nước và thế giới có nhiều biến động. Đặc biệt là diễn biến thất thường của giá xăng dầu, mà Công ty không thể chủ động được nguồn hàng. Vì vậy, Chi nhánh cần tiến hành lập dự phòng giảm giá hàng tồn kho. Đồng thời, Chi nhánh cần phải có chính sách tồn trữ hàng hóa thích hợp với nhu cần thị trường, nhằm hạn chế hao hụt trong quá trình xuất nhập và tồn trữ hàng hóa

Về mặt quản lý công tác kế toán xác định kết quả hoạt động kinh doanh Chi nhánh cần phải có các biện pháp chặt chẽ và thường xuyên hơn, thường xuyên tiến hành kiểm tra đột xuất tất cả các khâu trong quá trình hạch toán xác định kết