bước khẳng định vị thế trên thị trường. Đây là cơ hội doanh nghiệp mở rộng quy mô sản xuất kinh doanh.

2.1.2. Ngành nghề kinh doanh

Dịch vụ vệ sinh môi trường, thu gom, vận chuyển và xử lý rác thải; Sản xuất, mua bán thiết bị vệ sinh môi trường; Trồng và chăm sóc cây xanh đô thị; Quản lý và khai thác công viên; Kinh doanh dịch vụ khách sạn, nhà hàng, dịch vụ du lịch, xây dựng công trình dân dụng, công cộng có quy mô vừa và nhỏ; Kinh doanh bất động sản;Mua sắm hàng điện tử, điện lạnh, vật liệu xây dựng, hàng nông lâm sản, khoáng sản, cây và giống cây cảnh.

2.1.3. Chức năng, nhiệm vụ

a, Chức năng

Bảo toàn số vốn hiện có tại công ty, kinh doanh có lãi đảm bảo trả đủ số cổ tức cho số cổ đông của công ty theo nghị quyết của Đại hội cổ đông thường niên đã đề ra, phấn đấu tạo đủ việc làm, tăng thu nhập, thực hiện đầy đủ chế độ theo quy định của Pháp luật cho số lao động trong danh sách lao động thường xuyên của công ty.

- Tiếp tục kiện toàn, sắp xếp bộ máy điều hành, tinh gọn, hợp lý, đủ năng lực chuyên môn, cơ cấu lại các bộ phận sản xuất trực tiếp phù hợp, tuyển dụng và lựa chọn lao động đủ các điều kiện về tay nghề, ý thức và trách nhiệm đối với công việc.

- Sản phẩm chủ yếu vẫn là thực hiện tốt nhất công việc vệ sinh môi trường và cây xanh đô thị trên địa bàn Thị xã Cửa Lò, cụ thể là phục vụ tốt để đón khách du lịch hàng năm, bên cạnh đó, nếu điều kiện cho phép phải mở rộng các hoạt động SXKD khác như: Xây dựng các công trình dân dụng , kinh doanh thương mại & du lịch, kinh doanh nhà nghỉ, đa dạng trong các hoạt động về sửa chữa cơ khí, hút thải hầm cầu ươm trồng cây, kinh doanh bất động sản hứng tới mục tiêu tăng doanh thu, tăng vòng quay vốn kinh doanh để có lợi tức tối thiểu trên vốn kinh doanh ít nhất bằng lãi suất tiền gửi ngân hàng cùng thời điểm.

- Nghiêm chỉnh thực hiện có hiệu quả các biện pháp nâng cao chất lượng sản phẩm, dịch vụ, nâng cao sức cạnh tranh và mở rộng thị trường.

- Góp phần tăng nguồn thu ngân sách cho Nhà nước.

b, Nhiệm vụ

- Là một công ty cổ phần có đầy đủ tư cách pháp nhân, hạch toán kinh tế độc lập, được mở tài khoản tại Ngân hàng, sử dụng con dấu theo quy định của Nhà nước.

- Công ty được quyền chủ động giao dịch, đàm phán ký kết và thực hiện các hợp đồng xây dựng và các hợp đồng thuộc quyền hạn của công ty.

- Được vay vốn, được liên doanh hợp tác sản xuất với các tổ chức kinh tế thuộc các thành phần kinh tế trong nước phù hợp với quy chế pháp luật hiện hành của Nhà nước.

- Công ty được tham gia tổ chức hội chợ triển lãm, quảng cáo các hàng hóa, tham gia hội nghị, hội thảo chuyên đề liên quan đến hoạt động của công ty.

2.1.4. Đặc điểm tổ chức bộ máy quản lý

2.1.4.1. Sơ đồ bộ máy quản lý

Đại hội đồng cổ đông

Hội đồng quản trị

Ban kiểm soát

Ban giám đốc công ty

Phòng KH-HC-QT

Phòng kế toán tài vụ

Xí nghiệp môi trường

Xí nghiệp cây xanh

Xí nghiệp kinh doanh

dịch vụ

Sơ đồ 2.1. Bộ máy tổ chức công ty Ghi chú: Quan hệ trực tuyến

Quan hệ chức năng

2.1.4.2. Chức năng và nhiệm vụ của các bộ phận

Sơ đồ cơ cấu tổ chức bộ máy của công ty CP môi trường đô thị và dịch vụ du lịch Cửa Lò có dạng trực tuyến chức năng, có cơ cấu hình thành từ việc kết hợp cơ cấu tổ chức theo chức năng và cơ cấu tổ chức trực tuyến nhằm phát huy những ưu điểm và khắc phục những nhước điểm của công ty.

Chức năng và nhiệm vụ của từng bộ phận trong công ty

- Giám đốc công ty: Tổ chức và điều hành mọi hoạt động của công ty, là đại diện cho toàn bộ nhân của công ty, thay mặt công ty trong các mối quan hệ đại diện cho toàn bộ nhân củacông ty, thay mặt công ty trong các mối quan hệ với các bạn hàng, là đại diện cho mọi quyền lợi và nghĩa vụ của công ty trước pháp luật và của cơ quan quản lý Nhà nước.

- Phó giám đốc Công ty: Phó giám đốc công ty giúp việc cho giám đốccông ty, phụ trách hai lĩnh vực kỹ thuật và kinh tế. Phó giám đốc này chịu trách nhiệm trước giám đốc công ty về lĩnh vực công tác được giao.

Bộ máy giúp việc của Ban Giám đốc.

- Bộ máy giúp việc gồm Văn phòng, các Phòng, Ban chuyên môn nghiệp vụ có chức năng tham mưu giúp giám đốc quản lý và điều hành công việc phù hợp với điều lệ tổ chức và hoạt độngcông ty.

- Chấp hành và kiểm tra việc chấp hành các chế độ chính sách của Nhà nước cũng như của công ty, các chỉ thị, mệnh lệnh của ban giám đốc.

- Tham gia đề xuất với Ban Giám đốc công ty những chủ truông, biện pháp tăng cường công tác quản lý sản xuất kinh doanh và giải quyết khó khăn vướng mắc trong công ty theo quyền hạn và trách nhiệm của từng phòng.

Chức năng và nhiệm vụ cụ thể của các Phòng, Ban trong Công ty CP môi trường đô thị và dịch vụ du lịch Cửa Lò như sau:

+ Phòng tổ chức hành chính: Có nhiệm vụ tham mưu cho Giám đốc trong việc thực hiện chính sách đối với cán bộ công nhân viên. Sắp xếp bố trí mạng lưới điều hành, điều động cán bộ công nhân viên phù hợp với tình hình sản xuất kinh doanh cảu công ty, tổ chức hình thức công tác văn thư lưu trữ, quản lý con dấu và tiếp khách đến giao dịch làm việc với công ty.

+ Phòng Kế toán-Tài vụ: Nhiệm vụ, chức năng của phòng tài vụ: Là phòng nghiệp vụ vừa có chức năng quản lý vừa có chức năng đảm bảo, do đó hoạt động của phòng tài vụ phải đạt được mục đích thúc đẩy mọi hoạt động sản xuất của công ty. Phòng tài vụ chịu sự điều hành trực tiếp của giám đốc công ty trong đó kế toán trưởng kiêm trưởng phòng là người giúp việc giám đốc trực tiếp điều hành công tác kế toán, thống nhất hạch toán hoạt động sản xuất kinh doanh cung cấp dịch vụ cảu công ty theo hiến pháp Nhà nước. Phòng tài vụ có nhiệm vụ chủ yếu như sau:

- Tham mưu cho Giám đốc về công tác đảm bảo và quản lý tài chính của toàn công ty.

- Thực hiện việc kế toán phát sinh ở đơn vị.

- Mở đầy đủ sổ sách kế toán và ghi chép hạch toán đúng đủ theo chế độ hiện hành.

- Giúp Giám đốc hướng dẫn kiểm tra việc chấp hành chế độ tài chính với các đội cơ sở trong công ty, kiến nghi các biện pháp quản lý nhằm đưa công tác quản lý tài chính ngày càng đi vào nề nếp.

- Thực hiện chế độ báo cáo tài chính năm và tổng quyết toán tài chính với đơn vị cấp trên và cơ quan Nhà nước theo chế độ hiện hành.

+ Phòng KT-HC-QT

Chịu trách nhiệm về các thủ tục ký hợp đồng kinh tế, lập kế hoạch sản xuất, cung ứng vật tư, vốn cho công trình, nghiệm thu, thanh toán với bên A, hướng dẫn các đơn vị thi công, lập thiết kế tổ chức thi công, hồ sơ thanh quyết toán, hồ sơ hoàn công việc, dự toán, theo dõi chất lượng công trình, lập các hồ sơ đấu thầu, quản lý hồ sơ thi công, báo cáo lên ban giám đốc công ty tình hình thực hiện sản xuất kinh doanh.

Chịu trách nhiệm quản lý toàn bộ thiết bị của công ty và tổ chức khai thác các thiết bị đó, giám sát tình hình sử dụng vật tư ở các đơn vị sản xuất, lập kế hoạch sản xuất, sửa chữa, bảo dưỡng máy và tính khấu hao.

-Xí nghiệp kinh doanh dịch vu: tổ chức và chịu trách nhiệm trong việc kinh doanh dịch vụ du lịch của công ty.

- Xí nghiệp môi trường và xí nghiệp cây xanh: tổ chức và quản lý trực tiếp thi công các công trình do ban giám đốc giao khoán. Tự chủ trong quản lý và điều hành lao động. Xí nghiệp có 2 chức năng riêng nhưng bổ sung và cùng thực hiện tốt các công trình.

Tuy công việc các phòng ban khác nhau nhưng giữa các phòng ban lại có tác động liên hệ qua lại lẫn nhau. Điều này có thể giúp cho các bộ phận phòng ban phối hợp điều hành, kiểm tra đội thi công một cách thuận lợi và có hiệu quả.

2.1.5. Đặc điểm tổ chức công tác kế toán tại Công ty môi trường đô thị và dịch vụ du lịch Cửa Lò

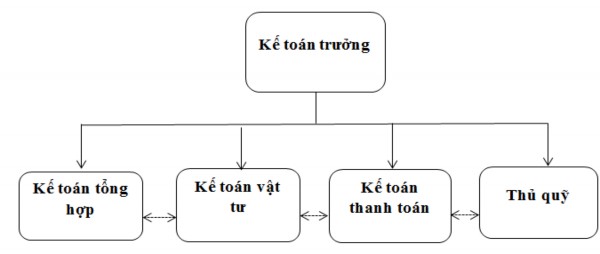

2.1.5.1. Sơ đồ tổ chức bộ máy kế toán

Phòng kế toán sau khi nhận được các chứng từ ban đầu, kế toán tiến hành kiểm ra, phân loại, tổng hợp, phân bố và ghi sổ…của cụm công trình,hạch toán về tạm ứng thanh toán với bên giao thầu, tiền gửi và tiền vay ngân hàng, tài sản cố định, vốn kinh doanh, các quỹ của công ty…việc lập các bản báo cáo tài chính đều do phòng kế toán công ty đảm nhiệm.

Việc tổ chức hạch toán kế toán tập trung ở công ty là rất hợp lý, phù hợp với địa điểm hoạt động của công ty. Nó đảm bảo được sự lãnh đạo tập trung, thống nhất đối với công tác kế toán ở trong toàn công ty.

Sơ đồ 2.2. Tổ chức bộ máy kế toán Ghi chú: Quan hệ trực tuyến

Quan hệ chức năng

- Tổ chức bộ máy kế toán công ty theo hình thức tập chung chuyên sâu mỗi người trong phòng kế toán được phân công phụ trách một công việc nhất định do vậy công tác kế toán tại công ty là tương đối hoàn chỉnh hoạt động không bị chồng chéo lên nhau. Phòng kế toán của công ty có 5 người trong đó có 4 kế toán và 1 thủ quỹ.

- Chức năng: Giúp giám đốc chỉ đạo thực hiện toàn bộ công tác tài chính kế toán trong công ty theo chế độ chính sách của nhà nước về quản lý tài chính.

- Nhiệm vụ: Thực hiện ghi chép phản ánh toàn bộ các nghiệp vụ kinh tế phát sinh vào các tài khoản có liên quan. Lập báo cáo, cung cấp số liệu, tài liệu của công ty theo yêu cầu của giám đốc công ty và của cơ quan quản lý nhà nước. Lập kế hoạch, kế toán tài chính, tham mưu cho giám đốc về các quyết định trong việc quản lý công ty.

- Kế toán trưởng: Chịu trách nhiệm trước giám đốc và các cơ quan pháp luật về toàn bộ công việc kế toán của mình tại công ty. Có nhiệm vụ theo dõi chung, chịu trách nhiệm hướng dẫn tổ chức phân công kiểm tra các công việc của nhân viên kế toán.

- Kế toán tổng hợp: Tập hợp toàn bộ các chi phí chung của công ty và các hoạt động dịch vụ khác của công ty. Giữ Sổ Cái tổng hợp cho tất cả các phần hành và ghi sổ cái tổng hợp của công ty.

- Kế toán thanh toán (tiền lương): Ghi chép kịp thời các nghiệp vụ thanh toán phát sinh, tính toán tiền lương và các khoản trích theo lương, tiến hành phân bổ các khoản chi phí lương, chi phí sản xuất kinh doanh trong kỳ theo đúng chế độ kế toán hiện hành.

- Thủ quỹ: Phản ánh thu, chi, tồn quỹ tiền mặt hằng ngày đối chiếu tồn quỹ thực tế với sổ sách để phát hiện những sai sót và xử lý kịp thời đảm bảo tồn quỹ thực tế tiền mặt cũng bằng số dư trên sổ sách.

2.1.5.2. Hình thức kế toán tại Công ty CP môi trường đô thị và dịch vụ du lịch Cửa Lò

Để phù hợp với mô hình kế toán tập trung, hiện nay công ty sử dụng phần mềm kế toán để tổ chức hạch toán theo hình thức Chứng từ ghi sổ. Việc sử dụng phần mềm kế toán thì sẽ không tiến hành ghi sổ mà chỉ cần phân loại, lấy thông tin từ các chứng từ gốc nhập vào phần mềm kế toán sau đó kiểm tra, phân tích số liệu trên các sổ tổng hợp, sổ chi tiết, báo cáo tài chính để đưa ra quyết định phù hợp.

Phần mềm kế toán AC SOFT |

Có thể bạn quan tâm!

-

Một Số Nhân Tố Ảnh Hưởng Đến Tiền Lương Và Các Khoản Trích Theo Lương.

Một Số Nhân Tố Ảnh Hưởng Đến Tiền Lương Và Các Khoản Trích Theo Lương. -

Nhiệm Vụ Của Kế Toán Tiền Lương Và Các Khoản Trích Theo Lương Do Nhà Nước Quy Định

Nhiệm Vụ Của Kế Toán Tiền Lương Và Các Khoản Trích Theo Lương Do Nhà Nước Quy Định -

Các Chứng Từ Ban Đầu Hạch Toán Tiền Lương, Bhxh, Bhyt,kpcđ

Các Chứng Từ Ban Đầu Hạch Toán Tiền Lương, Bhxh, Bhyt,kpcđ -

Thực Trạng Thực Hiện Công Tác Kế Toán Tiền Lương, Các Khoản Trích Theo Lương Tại Công Ty Cp Môi Trường Đô Thị Và Dịch Vụ Du Lịch Cửa Lò.

Thực Trạng Thực Hiện Công Tác Kế Toán Tiền Lương, Các Khoản Trích Theo Lương Tại Công Ty Cp Môi Trường Đô Thị Và Dịch Vụ Du Lịch Cửa Lò. -

Hình Thức Tiền Lương Áp Dụng Tại Công Ty Cp Môi Trường Đô Thị Và Dịch Vụ Du Lịch Cửa Lò

Hình Thức Tiền Lương Áp Dụng Tại Công Ty Cp Môi Trường Đô Thị Và Dịch Vụ Du Lịch Cửa Lò -

Bảng Thanh Toán Tiền Lương Cho Công Nhân Trong Tháng 11 Năm 2015

Bảng Thanh Toán Tiền Lương Cho Công Nhân Trong Tháng 11 Năm 2015

Xem toàn bộ 113 trang tài liệu này.

Chứng từ kế toán (bảng chấm công, bảng thanh toán

tiền lương,..)

Sổ kế toán

- Sổ tổng hợp (tổng hợp tiền lương)

- Sổ chi tiết (TK 3341,

3342)...

Máy vi tinh

Báo cáo tài chính

Báo cáo quản trị

Bảng tổng hợp chứng từ kế toán cùng loại

Sơ đồ 2.3. Trình tự ghi sổ kế toán theo hình thức kế toán trên máy vi tính Ghi chú:

Ghi hàng ngày:

Ghi cuối tháng, ghi theo kỳ: Quan hệ đối chiếu kiểm tra

2.1.6. Các chính sách kế toán đang áp dụng

- Công ty CP môi trường đô thị và dịch vụ du lịch Cửa Lò có niên độ kế toán bắt đầu từ 1/1 và kết thúc 31/12 hằng năm.

- Đơn vị tiền tệ sử dụng trong kế toán: VNĐ.

- Công ty nộp thuế GTGT theo phương pháp khấu trừ.

- Chế độ kế toán sử dụng: áp dụng theo quyết định số15/2006/QĐ-BTC ngày 20/03/2006 của Bộ trưởng Bộ tài chính.

- Hệ thống Chuẩn mực Kế toán Việt Nam và các quy định về sửa đổi, bổ sung có liên quan do Bộ Tài chính ban

- Sử dụng chứng từ theo mẫu do Bộ tài chính quy định, hóa đơn đặt in, các chứng từ sổ sách theo mẫu của quyết định số 15. Công ty áp dụng chuẩn mực kế toán Việt Nam giúp cho công ty linh hoạt hơn trong công tác kế toán ,sử dụng phần mềm kế toán Việt Nam.

- Để theo dõi kế toán tiền lương, bộ phận kế toán của công ty đã sử dụng hình thức ghi sổ là:

+ Chứng từ ghi sổ

+ Sổ Cái

+ Sổ chi tiết các tài khoản: 111, 334,338....

- Hạch toán hàng tồn kho theo phương pháp: kê khai thường xuyên.Tính giá xuất kho theo phương pháp: bình quân gia quyền cả kỳ.

- Phương pháo khấu hao tài sản cố định đang áp dụng: phương pháp khấu hao theo đường thẳng.

- Nguyên tắc ghi nhận chi phí đi vay: trả lãi định kỳ.

- Nguyên tắc ghi nhận chi phí phải trả: theo hóa đơn và chứng từ hợp lý.

- Nguyên tắc và phương pháp ghi nhận các khoản dự phòng phải trả.

- Nguyên tắc ghi nhận chênh lệch giá.

- Nguyên tắc và phương pháp ghi nhận doanh thu: hàng xuất bán trên hóa đơn bán hàng hóa và dịch vụ.

2.1.7. Đánh giá khái quát tình hình tài chính của Công ty CP môi trường đô thị và dịch vụ du lịch Cửa Lò.