khi lập xong được đăng ký với cơ quan quản lý và được lập thành hai bản: một bản do phòng tổ chức hành chính của doanh nghiệp quản lý và ghi chép, một bản giao cho phòng kế toán quản lý và ghi chép. Cơ sở số liệu để ghi vào "sổ danh sách lao động" là các chứng từ tuyển dụng, các quyết định chuyển công tác, cho thôi việc, hưu trí... Việc ghi chép vào "sổ danh sách lao động" phải đầy đủ kịp thời làm cơ sở cho việc lập báo cáo về lao động và phân tích tình hình biến động về lao động trong doanh nghiệp hàng tháng, quý, năm theo yêu cầu quản lý lao động của doanh nghiệp và cơ quan quản lý cấp trên.

1.4.2. Kế toán thời gian lao động

Để phản ánh kịp thời, chính xác tình hình sử dụng thời gian lao động, kiểm tra việc chấp hành kỷ luật lao động của CNV trong doanh nghiệp, kế toán sử dụng "bảng chấm công".

Bảng chấm công được lập hàng tháng cho tổ, ban, phòng, nhóm...và do người phụ trách bộ phận hoặc người ủy quyền căn cứ vào tình hình thực tế của bộ phận mình để chấm công cho từng người trong ngày theo các kí hiệu quy định trong chứng từ . Cuối tháng người chấm công và phụ trách bộ phận ký vào bảng chấm công cùng các chứng từ liên quan về bộ phận kế toán kiểm tra, đối chiếu quy ra công để tính lương và BHXH.

Bên cạnh bảng chấm công, kế toán còn sử dụng một số chứng từ khác để phản ánh cụ thể tình hình sử dụng thời giao lao động của CNV như phiếu nghỉ hưởng BHXH, phiếu báo làm thêm giờ, biên bản điều tra tai nạn lao động.

1.4.3. Kế toán kêt quả lao động

Kết quả lao động của CNV trong doanh nghiệp chịu ảnh hưởng của nhiều nhân tố: thời gian lao động, trình độ thành thạo, tinh thần thái độ... Khi đánh giá, phân tích kết quả lao động CNV phải xem xét một cách đầy đủ các nhân tố trên.

Kết quả lao động của CNV trong DN được phản ánh vào các chứng từ:

- Phiếu xác nhận sản phẩm hoặc công việc hoàn thành của đơn vị hoặc cá nhân của người lao động. Phiếu do người giao việc lập sau khi có đầy đủ chữ ký của người giao việc, người nhận việc, người kiểm tra chất lượng, người duyệt và được chuyển đến bộ phận kế toán làm cơ sở để lập bảng thanh toán lương hoặc tiền công cho người lao động.

- Hợp đồng giao khoán là bản ký kết giữa người giao khoán và người nhận khoán về khối lượng công việc, thời gian làm việc, trách nhiệm và quyền lợi của mỗi người nên khi thực hiện công việc đó. Hợp đồng được lập thành ba bản, sau khi có đầy đủ chữ ký của hai bên nhận, giao khoán và của kế toán thanh toán sẽ được chuyển về phòng kế toán để theo dõi quá trình thực hiện hợp đồng giao khoán và làm cơ sở để thanh toán tiền công lao động cho người nhận khoán.

Tùy theo loại hình, đặc điểm sản xuất, nhiệm vụ SXKD mà doanh nghiệp sẽ chọn sử dụng chứng từ thích hợp để phản ánh kịp thời, đầy đủ, chính xác kết quả lao động.

Căn cứ vào các chứng từ hạch toán kết quả lao động kế toán lập sổ tổng hợp kết quả lao động nhằm tổng hợp kết quả lao động của từng cá nhân, bộ phận, toàn đơn vị làm cơ sở cho việc tính toán năng suất lao động và tính tiền lương theo sản phẩm cho công nhân viên.

1.5. Các chứng từ ban đầu hạch toán tiền lương, BHXH, BHYT,KPCĐ

Muốn tổ chức tốt công tác kế toán tiền lương và các khoản trích theo lương thì phải hạch toán chính xác lao động trong DN dựa vào các loại chứng từ sau:

+ Bảng chấm công (01-LĐTL)

+ Bảng chấm công làm thêm giờ (01b-LĐTL)

+ Bảng thanh toán tiền lương (02-LĐTL)

+ Bảng thanh toán tiền thưởng (03-LĐTL)

+ Giấy đi đường (04-LĐTL)

+ Phiếu xác nhận sản phẩm hoặc công việc hoàn thành (05-LĐTL)

+ Bảng thanh toán tiền làm thuê giờ (06-LDDTL)

+ Bảng thanh toán tiền thuê ngoài (07-LĐTL)

+ Hợp đồng giao khoán (08- LĐTL)

+ Biên bảng bản thanh lý (nghiệm thu) hợp đồng giao khoán (09-LĐTL)

+ Bảng kê trích các khoản theo lương (10-LĐTL)

+ Bảng phân bố tiền lương và bảo hiểm xã hội (11-LĐTL) Trình tự luân chuyển chứng từ

Để hạch toán thời gian lao động của người lao động, kế toán sử dụng: "bảng chấm công cho từng bộ phận phòng ban" và các chứng từ khác như: phiếu nghỉ hưởng BHXH... Cuối tháng, căn cứ vào bảng chấm công và các chứng từ khác liên quan để tổng hợp thời gian lao động và tính lương cho từng bộ phận, phòng ban.

1.6. Kế toán tổng hợp tiền lương và các khoản trích theo lương

1.6.1. Tài khoản kế toán sử dụng

Kế toán sử dụng các tài khoản sau:

1.6.1.1. TK 334: Phải trả người lao động.

Phản ánh các khoản phải trả công nhân viên và tình hình thanh toán các khoản đó (gồm: tiền lương, tiền thưởng, BHXH và các khoản thuộc thu nhập của công nhân viên).

TK 334 gồm có 2 TK cấp 2:

+ TK 3341: Phải trả công nhân viên. Dùng dể phản ánh các khoản thu nhập có tính chất lương mà doanh nghiệp phải trả cho người lao động.’

+ TK 3348: Phải trả người lao động khác. Dùng để phản ánh các khoản thu nhập không có tính chất lương, như trợ cấp từ quỹ BHXH, tiền thưởng trích từ quỹ khen thưởng mà doanh nghiệp phải trả cho người lao động.

Kết cấu tài khoản 334:

- Các khoản tiền lương, tiền công, tiền thưởng, BHXH và các khoản khác đã trả, đã ứng cho công nhân viên - Các khoản khấu trừ vào tiền lương, tiền công của công nhân viên. - Các khoản tiền công đã ứng trước hoặc đã trả với lao động thuê ngoài | - Các khoản tiền lương, tiền công, tiền thưởng và các khoản phải trả cho công nhân viên và BHXH - Các khoản tiền công phải trả cho người lao động thuê ngoài. |

Dư nợ (nếu có): số tiền thừa trả cho người lao động | Số dư bên Có: Các khoản tiền lương, tiền công, tiền thưởng và các khoản khác còn phải trả cho công nhân viên trong kỳ |

Có thể bạn quan tâm!

-

Kế toán tiền lương và các khoản trích theo lương tại Công ty CP môi trường đô thị và dịch vụ du lịch Cửa Lò - 2

Kế toán tiền lương và các khoản trích theo lương tại Công ty CP môi trường đô thị và dịch vụ du lịch Cửa Lò - 2 -

Một Số Nhân Tố Ảnh Hưởng Đến Tiền Lương Và Các Khoản Trích Theo Lương.

Một Số Nhân Tố Ảnh Hưởng Đến Tiền Lương Và Các Khoản Trích Theo Lương. -

Nhiệm Vụ Của Kế Toán Tiền Lương Và Các Khoản Trích Theo Lương Do Nhà Nước Quy Định

Nhiệm Vụ Của Kế Toán Tiền Lương Và Các Khoản Trích Theo Lương Do Nhà Nước Quy Định -

Bộ Máy Tổ Chức Công Ty Ghi Chú: Quan Hệ Trực Tuyến

Bộ Máy Tổ Chức Công Ty Ghi Chú: Quan Hệ Trực Tuyến -

Thực Trạng Thực Hiện Công Tác Kế Toán Tiền Lương, Các Khoản Trích Theo Lương Tại Công Ty Cp Môi Trường Đô Thị Và Dịch Vụ Du Lịch Cửa Lò.

Thực Trạng Thực Hiện Công Tác Kế Toán Tiền Lương, Các Khoản Trích Theo Lương Tại Công Ty Cp Môi Trường Đô Thị Và Dịch Vụ Du Lịch Cửa Lò. -

Hình Thức Tiền Lương Áp Dụng Tại Công Ty Cp Môi Trường Đô Thị Và Dịch Vụ Du Lịch Cửa Lò

Hình Thức Tiền Lương Áp Dụng Tại Công Ty Cp Môi Trường Đô Thị Và Dịch Vụ Du Lịch Cửa Lò

Xem toàn bộ 113 trang tài liệu này.

1.6.1.2. TK 338: “Phải trả và phải nộp khác”

Dùng để phản ánh các khoản phải trả và phải nộp cho cơ quan pháp luật, cho các tổ chức, đoàn thể xã hội, cho cấp trên về KPCĐ, BHXH, BHYT, các khoản khấu trừ vào lương theo quyết định của toà án (tiền nuôi con khi li dị, nuôi con ngoài giá thú, án phí,...) giá trị tài sản thừa chờ xử lý, các khoản vay mượn tạm thời, nhận ký quỹ, ký cược ngắn hạn, các khoản thu hộ, giữ hộ...

Tài khoản 338 có 6 tài khoản cấp 2:

- Tài khoản 3381 Tài sản thừa chờ giải quyết.

- Tài khoản 3382 Kinh phí công đoàn.

- Tài khoản 3383 Bảo hiểm xã hội.

- Tài khoản 3384 Bảo hiểm y tế.

- Tài khoản 3387 Doanh thu chưa thực hiện.

- Tài khoản 3388 Phải trả, phải nộp khác.

Kết cấu tài khoản 338

Nợ TK 338 Có

- Trích KPCĐ, BHXH, BHYT theo tỷ lệ quy định - Tổng số doanh thu nhận trước phát sinh trong kì - Các khoản phải nộp, phải trả hay thu hộ - Giá trị tài sản thừa chờ xử lý - Số đã nộp, đã trả lớn hơn số phải nộp, phải trả được hoàn lại. | |

Dư nợ (Nếu có): Số trả thừa, nộp thừa Vượt chi chưa được thanh toán | Dư có: Số tiền còn phải trả, phải nộp và giá trị tài sản thừa chờ xử lý |

Ngoài ra kế toán còn sử dụng một số TK khác có liên quan trong quá trình hạch toán như 111, 112, 138…

1.6.1.3. Tài khoản 335: “Chi phí phải trả”

Tài khoản này phản ánh những chi phí tính trước vào chi phí sản xuất kinh doanh trong kỳ nhưng thực tế chưa phát sinh.

Kết cấu của tài khoản 335:

TK 335 | Có | |

Các khoản chi phí thực tế phát sinh thuộc nội dung chi phí phải trả và khoản điều chỉnh vào cuối niên độ. | Khoản trích trước tính vào chi phí của các đối tượng có liên quan và khoản điều chỉnh vào cuối niên độ. | |

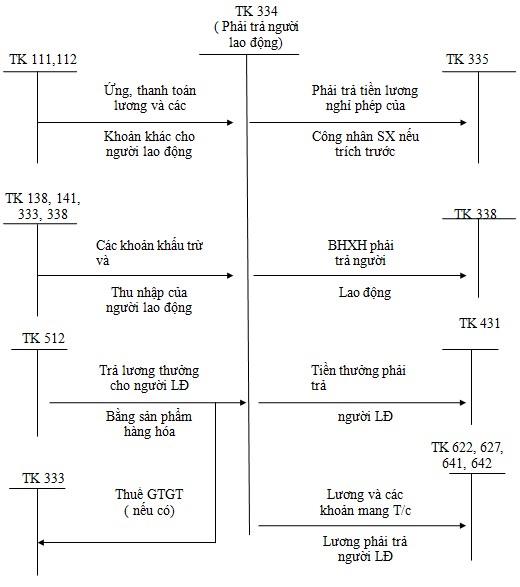

1.6.2. Trình tự kế toán tổng hợp tiền lương

Hàng tháng,hàng quý doanh nghiệp thường phát sinh các nghiệp vụ chủ yếu liên quan đến tiền lương và các khoản trích theo lương được thế hiện qua các sơ đồ sau

Sơ đồ 1.1. Trình tự kế toán các khoản phải trả công nhân viên

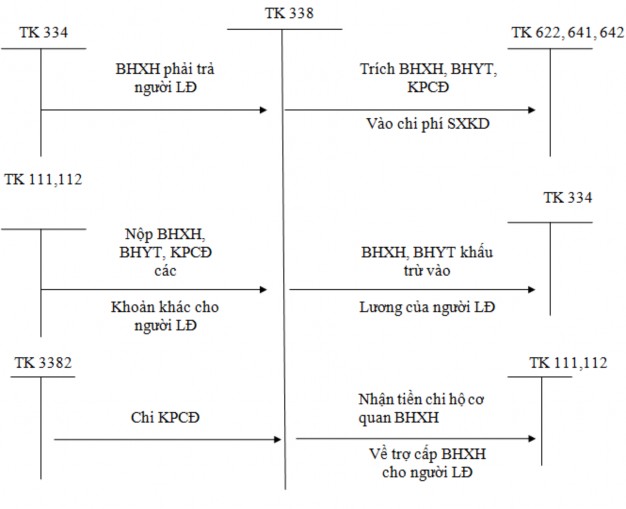

1.6.3. Trình tự kế toán các khoản trích theo lương:

Hàng tháng căn cứ vào tổng số tiền lương phải trả công nhân viên trong tháng kế toán trích BHXH, BHYT, KPCĐ theo tỷ lệ quy định tính vào chi phí sản xúât kinh doanh của các bộ phận sử dụng lao động ta có trình tự hạch toán như sau:

Sơ đồ 1.2. Trình tự kế toán các khoản trích theo lương

1.7. Hình thức sổ kế toán.

Theo Quyết định 15/2006/QĐ-BTC ngày 20/03/2006 của Bộ Tài Chính quy định đối với mỗi doanh nghiệp thì việc áp dụng hình thức sổ kế toán là hoàn toàn khác nhau có thể áp dụng một trong bốn hình thức sau:

-Hình thức kế toán Nhật kí chung.

- Hình thức kế toán Nhật kí – Sổ cái.

- Hình thức kế toán Chứng từ ghi sổ.

- Hình thức kế toán trên máy vi tính.

Trong mỗi hình thức sổ kế toán có những quy định cụ thể về số lượng, kết cấu, mẫu sổ, trình tự, phương pháp ghi chép và mối quan hệ giữa các sổ kế toán.

Doanh nghiêp phải căn cứ vào quy mô, đặc điểm hoạt động sản xuất, kinh doanh, yêu cầu quản lí, trình độ nghiệp vụ của cán bộ kế toán, điều kiện trang bị kĩ thuật tính toán, lựa chọn một hình thức kế toán phù hợp và phải tuân thủ theo đúng quy định của hình thức sổ kế toán đó, gồm: Các loại sổ và kết cấu các loại sổ, quan hệ đối chiếu kiểm tra, trình tự, phương pháp ghi chép các loại kế toán.

CHƯƠNG 2: THỰC TRẠNG KẾ TOÁN TIỀN LƯƠNG VÀ CÁC KHOẢN TRÍCH THEO LƯƠNG TẠI CÔNG TY CỔ

PHẦN MÔI TRƯỜNG ĐÔ THỊ VÀ DỊCH VỤ DU LỊCH CỬA LÒ

2.1. Khát quát chung về Công ty CP môi trường đô thị và dịch vụ du lịch Cửa Lò

2.1.1. Lịch sử hình thành và phát triển của Công ty CP môi trường đô thị và dịch vụ du lịch Cửa Lò

Công ty CP môi trường đô thị và dịch vụ du lịch Cửa Lò là được thành lập ngày 25 tháng 3 năm 1997 trước đây thuộc công ty CP Nhà nước. Trước sự chuyển đổi của nền kinh tế thị trường có sự quản lý của Nhà nước, để thích ứng với môi trường xung quanh và có thể đứng vững trong cơ chế hiện nay. Ngày 13 tháng 04 năm 2005 quyết định tách thành một công ty cổ phần có tư cách pháp nhân, thực hiện chế độ hạch toán kinh tế độc lập, tự chủ về tài chính và chịu trách nhiệm về lãi lỗ.

Tên doanh nghiệp: Công ty CP môi trường đô thị và dịch vụ du lịch Cửa Lò Tên Giám đốc: Nguyễn Văn Dũng

Địa chỉ: Đường Sào Nam- Nghi Thu- Thị xã Cửa Lò- Nghệ An Điện thoại: 03838 24231, 03839 51736, Fax: 03839 51736

Giấy đăng kí kinh doanh số: 2703000570 ngày 27 tháng 04 năm 2005. Vốn điều lệ: 2.860.000.000đ.

Ngay từ những ngày đầu khi mới thành lập công ty đã gặp không ít khó khăn do đội ngủ lao động của công ty còn non trẻ và tính khốc liệt của thị trường. Mặt khác, công ty thuộc loại hình doanh nghiệp lớn, lại mới thành lập, vốn đầu tư khá lớn, phạm vi kinh doanh còn hẹp nên khó khăn càng chồng khó khan, đặt ra rất nhiều thách thức không ít những rủi ro ban đầu. Nhưng bằng sự lãnh đạo sáng suốt của ban giám đốc và tinh thần làm việc hết mình của đội ngũ công nhân viên, sau nhiều năm hoạt động đến nay công ty đã phát triển mạnh, đội ngủ lao động có kinh nghiệm, khách hàng đã quen thuộc và tin tưởng với sự phục vụ và các dịch vụ vệ sinh môi trường của công ty- từng