Tài khoản sử dụng: Hàng bán bị trả lại sử dụng tài khoản “ 531”

Hạch toán khi có hàng bán trả lại phát sinh: Nợ TK 531

Nợ TK 3331

Có TK 131

Cuối kỳ, kết chuyển TK 531 sang TK 511 ( Doanh thu bán hàng và cung cấp dịch

vụ):

Nợ TK 511

Có TK 531

2.2.2.5.3. Quy trình kế toán

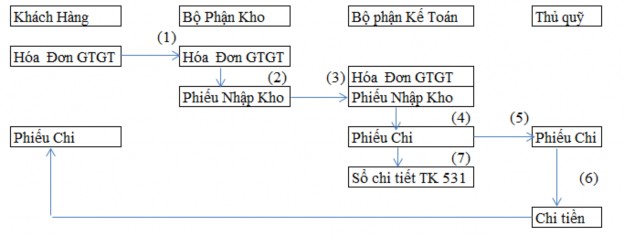

Sơ đồ 2.8. : Quy trình kế toán Hàng bán bị trả lại.

(1): Khách hàng lập Hóa đơn GTGT trả lại hàng cho Công Ty

(2): Bộ Phận Kho căn cứ Hóa Đơn GTGT và hàng hóa nhập kho để lập Phiếu Nhập Kho. (3): Chuyển Phiếu Nhập Kho lên Bộ Phận Kế Toán.

(4): Dựa vào Phiếu Nhập Kho Kế Toán lập Phiếu Chi (5): Chuyển Phiếu Chi cho Thủ Quỹ.

(6): Thủ Quỹ chi tiền kèm Phiếu Chi cho khách hàng.

(7): Kế toán nhập các chứng từ vào phần mềm kế toán và xuất ra sổ chi tiết TK 531.

2.2.2.5.4. Ví dụ minh hoạ

- Theo hóa đơn số 0000167 ngày 31/12/2012 Công Ty Cổ Phần Đầu Tư Thương Mại An Toàn xuất hóa đơn trả lại hàng khí hóa lỏng (LPG) cho Công Ty TNHH MTV Khí Đốt Gia Đình: (Phụ lục 17).

Nợ TK 531 45,756,375

Nợ TK 3331 4,575,637

Có TK 112 50,332,012

2.2.3. Kế toán chi phí

2.2.3.1. Kế toán giá vốn hàng bán

2.2.3.1.1. Nội dung

- Phương pháp tính giá xuất kho theo bình quân gia quyền cuối kỳ. Dựa vào Hóa đơn về các chi phí mua hàng hóa trong kỳ. Cuối kỳ, tính giá xuất kho dựa vào giá trị, số lượng đầu kỳ và nhập trong kỳ.

- Đơn giá xuất kho bình quân trong kỳ của một loại sản phẩm

= (Giá trị hàng tồn đầu kỳ + Giá trị hàng nhập trong kỳ) / (Số lượng hàng tồn đầu kỳ + Số lượng hàng nhập trong kỳ)

2.2.3.1.2. Chứng từ, sổ chi tiết và tài khoản sử dụng

Chứng từ sử dụng: +Phiếu xuất kho

+ Bảng kê

Sổ chi tiết sử dụng: Sổ chi tiết tài khoản 632. (Phụ lục 20).

Tài khoản sử dụng: Giá vốn hàng bán sử dụng tài khoản “632”.

Tài khoản 632 không có số dư cuối kỳ.

Tuy nhiên Công ty cũng có 2 chi nhánh nên phần giá vốn hàng bán sẽ sử dụng các tài khoản con cho từng chi nhánh:

+ Tại Công ty sử dụng tài khoản: 6321.

+ Tại Bến Lức- Long An sử dụng tài khoản: 6322.

+ Tại quận 9 sử dụng tài khoản: 6323.

+ Bồn LPG tại Công ty sử dụng tài khoản : 6324.

Hạch toán giá vốn hàng bán : Nợ TK 632

Có TK 156

Cuối kỳ, kết chuyển TK 632 sang TK 911(XĐKQKD) để XĐKQKD: Nợ TK 911

Có TK 632

2.2.3.1.3. Quy trình kế toán

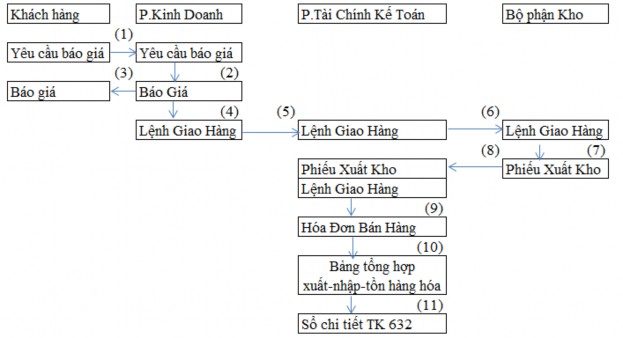

Sơ đồ 2.9. : Quy trình kế toán Giá vốn hàng bán.

(1): Khách hàng gọi điện thoại đến Công ty yêu cầu báo giá. (2): Phòng Kinh Doanh lập Báo giá.

(3): Phòng Kinh Doanh Báo giá với khách hàng.

(4): Nếu khách hàng chấp nhận giá và đồng ý mua thì Phòng Kinh Doanh lập Lệnh Giao Hàng.

(5): Phòng Kinh Doanh gửi Lệnh giao Hàng đến P.TCKT để Kế Toán Công nợ ghi công nợ khách hàng và ký, sau đó trình Kế Toán Trưởng và BKS ký.

(6): Chuyển Lệnh Giao Hàng xuống Bộ Phận Kho.

(7): Dựa vào Lệnh Giao Hàng Bộ Phận Kho lập Phiếu Xuất Kho.

(8): Chuyển Lệnh Giao Hàng và Phiếu Xuất Kho lên P.TCKT để lập Hóa Đơn Bán Hàng. (9): Lập Hóa Đơn Bán Hàng.

(10): Bảng tổng hợp xuất-nhập-tồn hàng hóa cuối tháng.

(11): Hạch toán các chứng từ liên quan lên phần mềm kế toán và xuất sổ chi tiết TK 632.

2.2.3.1.4. Ví dụ minh hoạ

- Theo phiếu xuất kho số 123 ngày 16/12/2012 xuất tại kho Bến Lức- Long An 120 bình tương đương 1440kg, xuất bán cuối kỳ ghi: (Phụ lục 18).

Nợ TK 632 1440 x 22,650 = 32,616,000

Có TK 156 1440 x 22,650 = 32,616,000

- Theo phiếu xuất kho số 119 ngày 16/12/2012 xuất tại kho Bến Lức- Long An 105 bình tương đương 1260kg, xuất bán cuối kỳ ghi : (Phụ lục 19).

Nợ TK 632 1260 x 22,650 = 28,539,000

Có TK 156 1260 x 22,650 = 28,539,000

2.2.3.2. Kế toán chi phí bán hàng

2.2.3.2.1. Nội dung

Chi phí bán hàng của Công ty gồm toàn bộ các chi phí liên quan đến việc tiêu thụ sản phẩm như: chi phí bảo quản, chi phí quảng cáo, chi phí bảo hành, hoa hồng bán hàng, đóng gói, chi phí vận chuyển hàng bán, chi phí xăng dầu, vé cầu đường, chi phí lương thưởng cho nhân viên, chi phí hỗ trợ khách hàng…

2.2.3.2.2. Chứng từ, sổ chi tiết và tài khoản sử dụng

Chứng từ sử dụng:

-Hóa đơn GTGT (Hóa đơn bán hàng của người bán cung cấp)

- Bảng tính lương

- Phiếu chi

- Giấy đề nghị tạm ứng.

- Giấy đề nghị thanh toán.

- Phiếu nhập kho

-Uỷ nhiệm chi

Sổ chi tiết sử dụng: Sổ chi tiết tài khoản 641. (Phụ lục 24).

Tài khoản sử dụng: Chi phí bán hàng tại Công ty sử dụng tài khoản “641”. Tài khoản 641 không có số dư cuối kỳ. Tuy nhiên để dễ quản lý hệ thống tài khoản thì Công ty thiết lập nên một số tài khoản con .

Ngoài một số TK cấp 2 như đã nêu ở cơ sở lý thuyết về chi phí bán hàng ở chương 1(trang 15) để dễ quản lý và hạch toán Công Ty có thiết lập nên một số TK cấp 3.

+ TK 6411 gồm một số TK cấp 3 về từng loại chi phí lương, thưởng cho nhân viên kinh doanh và nhân viên xe bồn.

+TK 6412 gồm một số TK cấp 3 như: Về chi phi xăng, dầu cho từng loại xe; các loại nguyên vật liệu niêm màng co, chi phí bán hàng.

+ TK 6413 gồm một số TK cấp 3: Chi phí phân bổ vỏ bình gas; phụ tùng xe bồn, xe tải.

+ TK 6417 gồm một số TK cấp 3: Chi phí sơn, sửa, kiểm định vỏ; chi phí vé xe; chi phí vận chuyển hàng, phí bảo hiểm, phí sử dụng đường bộ của các loại xe tải và xe bồn.

+ TK 6418 gồm một số TK cấp 3 như: Chi phí hỗ trợ khách hàng.

Hạch toán chi phí bán hàng: Với mỗi nghiệp vụ phát sinh liên quan tới chi phí bán hàng có một cách hạch toán riêng. Chẳng hạn:

+ Đối với nghiệp vụ tính tiền lương phải trả cho công nhân viên: Nợ TK 641

Có TK 334,338

+ Đối với nghiệp vụ tiền điện thoại điện nước mua ngoài phải trả: Nợ TK 641

NỢ TK 133

Có TK 331,111,112...

Tóm lại: Dù hạch toán như thế nào thì cuối kỳ phải kết chuyển TK 641 sang TK 911(XĐKQKD) để XĐKQKD:

Nợ TK 911

Có TK 641

2.2.3.2.3. Quy trình kế toán

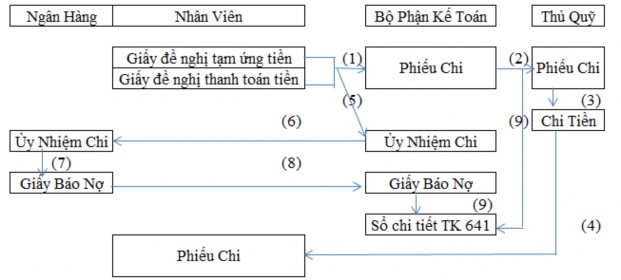

Sơ đồ 2.10. : Quy trình kế toán Chi phí bán hàng.

(1): Căn cứ vào Giấy đề nghị tạm ứng tiền, Giấy đề nghị thanh toán tiền của nhân viên kế toán lập Phiếu Chi.

(2): Chuyển Phiếu Chi cho Thủ Quỹ.

(3): Căn cứ vào Phiếu Chi Thủ quỹ chi tiền. (4): Chi tiền cho nhân viên kèm Phiếu Chi.

(5): Nếu thanh toán tiền thông qua NH thì kế toán lập Uỷ Nhiệm Chi.

(6): Nộp Uỷ nhiệm Chi cho NH (7): NH lập Giấy báo nợ.

(8): Chuyển Giấy báo nợ cho bộ phận kế toán của Công ty.

(9): Hạch toán các chứng từ liên quan lên phần mềm kế toán và xuất ra sổ chi tiết TK 641.

2.2.3.2.4. Ví dụ minh hoạ

- Theo hóa đơn số 0003916 ngày 31/12/2012 Công Ty Cổ Phần Kinh Doanh Dầu Khí Bình Phước bán phí chiết nạp cho Công Ty TNHH MVT Khí Đốt Gia Đình: (Phụ lục 21)

43,878,545 | |

Nợ TK 133 | 4,387,855 |

Có TK 112 | 48,226,400 |

Có thể bạn quan tâm!

-

Tài Khoản Kế Toán Sử Dụng “ Chi Phí Khác” Sử Dụng Tk 811. Kết Cấu Tk 811:

Tài Khoản Kế Toán Sử Dụng “ Chi Phí Khác” Sử Dụng Tk 811. Kết Cấu Tk 811: -

Tình Hình Hoạt Động Kinh Doanh Của Công Ty Qua Các Năm

Tình Hình Hoạt Động Kinh Doanh Của Công Ty Qua Các Năm -

Quy Trình Kế Toán Doanh Thu Bán Hàng Và Cung Cấp Dịch Vụ.

Quy Trình Kế Toán Doanh Thu Bán Hàng Và Cung Cấp Dịch Vụ. -

Kế Toán Xác Định Kết Quả Kinh Doanh Tại Công Ty Tnhh Mtv Khí Đốt Gia Đình

Kế Toán Xác Định Kết Quả Kinh Doanh Tại Công Ty Tnhh Mtv Khí Đốt Gia Đình -

Lợi Nhuận Thuần Từ Hoạt Động Kinh Doanh - Mã Số 30:

Lợi Nhuận Thuần Từ Hoạt Động Kinh Doanh - Mã Số 30: -

Bảng Tóm Tắt Nhận Xét Chung Về Công Tác Kế Toán Xác Định Kết Quả Kinh Doanh Tại Công Ty Và Kiến Nghị

Bảng Tóm Tắt Nhận Xét Chung Về Công Tác Kế Toán Xác Định Kết Quả Kinh Doanh Tại Công Ty Và Kiến Nghị

Xem toàn bộ 144 trang tài liệu này.

- Theo hóa đơn số 0035764 ngày 30/12/2012 DNTN Xăng Dầu Voi Lá bán dầu do, nhớt, mỡ bò cho Công Ty TNHH MTV Khí Đốt Gia Đình: (Phụ lục 22).

99,956,148 | |

Nợ TK 133 | 9,995,615 |

Có TK 112 | 109,951,763 |

- Theo bảng lương bộ phận bán hàng tháng 12/2012: (Phụ lục 23). Nợ TK 6411 105,166,600

Có TK 3343 105,166,600

2.2.3.3. Kế toán chi phí quản lý doanh nghiệp

2.2.3.3.1. Nội dung

Chi phí quản lý doanh nghiệp gồm những chi phí chung liên quan đến toàn bộ hoạt động quản lý và điều hành của DN như tiền lương nhân viên quản lý và điều hành của DN, chi phí vật liệu, đồ dùng, chi phí khấu hao TSCĐ ở bộ phận quản lý DN, chi phí dịch vụ mua ngoài, chi phí bằng tiền khác…

2.2.3.3.2. Chứng từ, sổ chi tiết và tài khoản sử dụng

Chứng từ sử dụng:

- Hóa đơn GTGT(Hóa đơn bán hàng do người bán hàng cung cấp)

- Bảng kê lương

- Phiếu chi

- Ủy nhiệm chi

- Bảng phân bổ khấu hao TSCĐ

Sổ chi tiết sử dụng: Sổ chi tiết tài khoản 642. (Phụ lục 28).

Tài khoản sử dụng: Chi phí quản lý doanh nghiệp tại Công ty sử dụng tài khoản

“642”.Tài khoản 642 không có số dư cuối kỳ.

Ngoài một số TK cấp 2 đã nêu ở phần cơ sở lý thuyết chương 1 phần Chi phí quản lý DN (trang 16). Để dễ quản lý và theo dòi Công ty thiết lập nên một số TK con. Công ty còn thiết lập nên một số TK cấp 3 như sau:

+ TK 6421 gồm một số TK cấp 3: Chi phí nhân viên văn phòng; Thưởng cho nhân viên.

+ TK 6422 gồm một số TK cấp 3 : TK 64221: Chi phí xăng xe hơi.

+ TK 6423 gồm một số TK cấp 3: Máy vi tính, bàn ghế; Chi phí đồ dùng văn phòng khác.

+ TK 6424 gồm một số TK cấp 3: Chi phí khấu hao TSCĐ văn phòng.

+ TK 6425 gồm một số TK cấp 3: Thuế, phí, lệ phí.

+ TK 6427 gồm một số TK cấp 3: Thuê văn phòng; Chi phí dịch vụ NH; Điện, nước, điện thoại; Phí sử dụng GPS; Chi phí sửa xe; Vé cầu đường; Chi phí dịch vụ mua ngoài.

Hạch toán chi phí quản lý doanh nghiệp với mỗi nghiệp vụ phát sinh liên quan tới chi phí quản lý doanh nghiệp có một cách hạch toán riêng. Chẳng hạn:

+ Đối với nghiệp vụ tính tiền lương phải trả cho công nhân viên: Nợ TK 642

Có TK 334,338

+ Đối với nghiệp vụ tiền điện thoại điện nước mua ngoài phải trả; Nợ TK 642

Nợ TK 133

Có TK 331,111,112...

Tóm lại có nhiều nghiệp vụ phát sinh liên quan tới chi phí quản lý doanh nghiệp được hạch toán khác nhau nhưng cuối kỳ phải kết chuyển TK 642 sang TK 911 (XĐKQKD) để xác định kết quả kinh doanh:

Nợ TK 911

Có TK 642

2.2.3.3.3. Quy trình kế toán

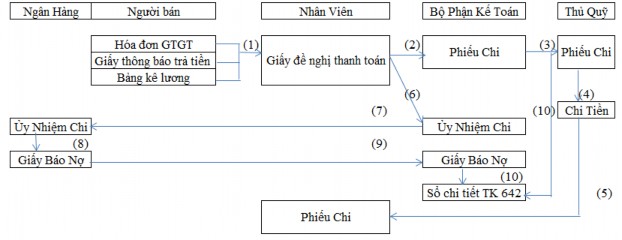

Sơ đồ 2.11. : Quy trình kế toán Chi phí quản lý doanh nghiệp.

(1): Dựa vào các chứng từ như Hóa đơn, Bảng kê lương, Giấy thông báo trả tiền nhân viên lập Giấy đề nghị thanh toán tiền.

(2): Căn cứ vào Giấy đề nghị thanh toán tiền của nhân viên kế toán lập Phiếu Chi. (3): Chuyển Phiếu Chi cho Thủ Quỹ.

(4): Căn cứ vào Phiếu Chi Thủ quỹ chi tiền. (5): Chi tiền cho nhân viên kèm Phiếu Chi.

(6): Nếu thanh toán tiền thông qua NH thì kế toán lập Uỷ Nhiệm Chi. (7): Nộp Uỷ nhiệm Chi cho NH

(8): NH lập giấy báo nợ.

(9): Chuyển giấy báo nợ cho bộ phận kế toán của Công ty.

(10): Hạch toán các chứng từ liên quan lên phần mềm kế toán và xuất ra sổ chi tiết TK 642.

2.2.3.3.4. Ví dụ minh hoạ

- Theo hóa đơn số 0003991 ngày 27/12/2012 Công Ty TNHH Thương Mại Dịch Vụ Sản Xuất Bằng Hữu cung cấp hóa đơn ăn uống cho Công Ty TNHH MTV Khí Đốt Gia Đình: (Phụ lục 25).

950,909 | |

Nợ TK 133 | 95,091 |

Có TK 331 | 1,046,000 |

- Theo hóa đơn số 0000982 ngày 20/11/2012 Công Ty TNHH Thương Mại Và Du