Lịch Sao Mai Hồng Khang cung cấp hóa đơn về phòng nghỉ cho Công Ty TNHH MTV Khí Đốt Gia Đình: (Phụ lục 26).

1,818,180 | |

Nợ TK 133 | 181,820 |

Có TK 331 | 2,000,000 |

Có thể bạn quan tâm!

-

Tình Hình Hoạt Động Kinh Doanh Của Công Ty Qua Các Năm

Tình Hình Hoạt Động Kinh Doanh Của Công Ty Qua Các Năm -

Quy Trình Kế Toán Doanh Thu Bán Hàng Và Cung Cấp Dịch Vụ.

Quy Trình Kế Toán Doanh Thu Bán Hàng Và Cung Cấp Dịch Vụ. -

Quy Trình Kế Toán Hàng Bán Bị Trả Lại.

Quy Trình Kế Toán Hàng Bán Bị Trả Lại. -

Lợi Nhuận Thuần Từ Hoạt Động Kinh Doanh - Mã Số 30:

Lợi Nhuận Thuần Từ Hoạt Động Kinh Doanh - Mã Số 30: -

Bảng Tóm Tắt Nhận Xét Chung Về Công Tác Kế Toán Xác Định Kết Quả Kinh Doanh Tại Công Ty Và Kiến Nghị

Bảng Tóm Tắt Nhận Xét Chung Về Công Tác Kế Toán Xác Định Kết Quả Kinh Doanh Tại Công Ty Và Kiến Nghị -

Kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH MTV Khí đốt gia đình - 12

Kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH MTV Khí đốt gia đình - 12

Xem toàn bộ 144 trang tài liệu này.

- Theo bảng lương bộ phận văn phòng tháng 12/2012. (Phụ lục 27). Nợ TK 6421 122,002,969

Có TK 3344 122,002,969

2.2.3.4. Kế toán chi phí hoạt động tài chính

2.2.3.4.1. Nội dung

Chi phí tài chính tại Công ty bao gồm lãi tiền vay và lãi cho thuê tài chính.

Hoạt động kinh doanh của Công ty sẽ chủ yếu chịu rủi ro khi có sự thay đổi về tỷ giá hối đoái và lãi suất. Vì Công ty không thực hiện các biện pháp phòng ngừa rủi ro này cho thiếu thị trường mua các công cụ tài chính. Công ty thực hiện một số các giao dịch có gốc ngoại tệ. Theo đó, Công ty sẽ chịu rủi ro khi có biến động về tỷ giá.

2.2.3.4.2. Chứng từ, sổ chi tiết và tài khoản sử dụng

Chứng từ sử dụng:

- Phiếu chi

- Giấy báo nợ

- Giấy báo phí chuyển khoản

Sổ chi tiết sử dụng: Sổ chi tiết tài khoản 635. (Phụ lục 30).

Công ty sử dụng tài khoản “ 635” để phản ánh các nghiệp vụ liên quan tới chi phí tài chính .Tài khoản 635 không có số dư cuối kỳ.

Ngoài ra để dễ quản lý Công ty còn thiết lập nên một số TK cấp 2 của TK 635:

+TK 6351: Chi phí lãi tiền vay.

+TK 6352: Chi phí lãi cho thuê tài chính.

+TK 6353: Chi phí lỗ chênh lệch tỷ giá hối đoái.

+TK 6354: Chi phí tài chính khác. Hạch toán chi phí tài chính.

+ Định kỳ trả lãi tiền vay cho người cho vay Nợ TK 635

Có TK 111,112...

+Thanh toán tiền thuê TSCĐ thuê tài chính: Nợ TK 635

Có TK 111.112....( Nếu trả tiền ngay)

Nợ TK 315: Nợ dài hạn đến hạn trả ( Nếu nhận nợ)

2.2.3.4.3. Quy trình kế toán

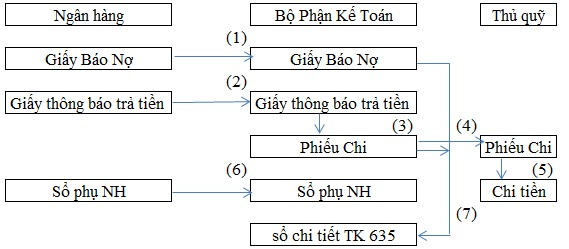

Sơ đồ 2.12. : Quy trình kế toán Chi phí hoạt động tài chính.

(1): Dựa vào: tiền lãi phải trả NH định kỳ và lỗ do chênh lệch tỷ giá ngoại tệ mà hàng tháng NH sẽ gửi Giấy báo nợ cho Công ty nếu Công ty có TK tiền gửi NH tại NH vay. (2): Nếu Công ty không có TK tiền gửi NH tại NH thì NH tiền lãi hàng tháng NH sẽ gửi Giấy thông báo trả tiền cho DN.

(3): Dựa vào giấy thông báo trả tiền NH gửi Công ty sẽ lập Phiếu Chi. (4): Chuyển Phiếu chi qua cho Thủ quỹ.

(5): Thủ quỹ chi tiền đến nộp NH.

(6): Cuối tháng, Công ty đến NH lấy sổ phụ NH về đối chiếu với những chứng từ trước đó đã nhận được từ NH.

(7): Hạch toán tất cả các chứng từ liên quan lên phần mềm kế toán rồi xuất ra sổ chi tiết TK 635.

2.2.3.4.4. Ví dụ minh hoạ

- Theo Giấy báo nợ ngày 18/12/2012 của Ngân Hàng Á CHÂU về việc trích thu tiền vay-lãi của Công Ty TNHH MTV Khí Đốt Gia Đình: (Phụ lục 29).

Nợ TK 635 24,972,222

Có TK 112 24,972,222

2.2.3.5. Kế toán chi phí khác

2.2.3.5.1. Nội dung

Các khoản chi phí khác của Công ty bao gồm: Chi phí thanh lý TSCĐ và chi phí khác. Nhưng chi phí khác không đáng kể so với tổng chi phí khác. Các chi phí khác bao gồm : Chênh lệch lỗ do đánh giá lại vật tư, hàng hóa, TSCĐ đưa đi góp vốn liên doanh, đầu tư vào Công Ty liên kết, đầu tư dài hạn khác. Tiền do vi phạm hợp đồng kinh tế. Bị phạt thuế, truy nộp thuế…

2.2.3.5.2. Chứng từ, sổ chi tiết và tài khoản sử dụng

Chứng từ sử dụng:

+ Biên bản thanh lý TSCĐ

+ Hóa đơn bán hàng

+ Thanh lý công nợ.

+ Phiếu chi, Uỷ nhiệm chi

+ Giấy báo nợ.

Sổ chi tiết sử dụng: Sổ chi tiết tài khoản 811. (Phụ lục 31).

Tài khoản sử dụng: Công ty sử dụng tài khoản “811” để phản ánh chi phí khác. Tài khoản 811 không có số dư cuối kỳ.

Ngoài ra để dễ quản lý Công ty còn thiết lập nên một số TK cấp 2 từ TK 811:

+ TK 8111: Chi phí thanh lý TSCĐ.

+TK 8112: Chi phí lỗ do thanh lý TSCĐ, hàng hóa, TSCĐ đưa đi góp vốn liên doanh, đầu tư dài hạn khác.

+TK 8113: Chi phí khác (gồm chi phí thuế; chi phí do vi phạm hợp đồng kinh tế...)

Hạch toán chi phí khác :

Chi phí phát sinh do thanh lý nhượng bán TSCĐ: Nợ TK 811

Nợ TK 133

Có TK 111,112,....

Cuối kỳ kết chuyển TK 811 sang TK 911(XĐKQKD) để XĐKQKD: Nợ TK 911

Có TK 811

2.2.3.5.3. Quy trình kế toán

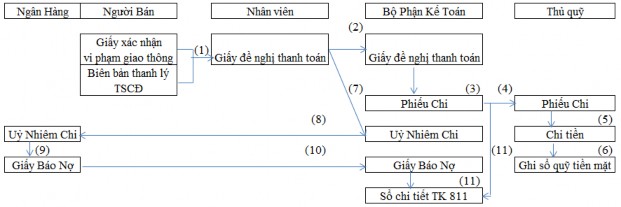

Sơ đồ 2.13. : Quy trình kế toán Chi phí khác.

(1): Dựa vào Giấy xác nhận vi phạm giao thông, Biên bản thanh lý TSCĐ nhân viên lập Giấy đề nghị thanh toán.

(2): Chuyển Giấy đề nghị thanh toán cho bộ phận kế toán.

(3): Dựa vào Giấy đề nghị thanh toán kế toán lập Phiếu Chi.(nếu trả bằng tiền mặt). (4): Chuyển Phiếu Chi qua Thủ Quỹ.

(5): Thủ quỹ chi tiền

(6): Thủ Quỹ ghi sổ quỹ tiền mặt.

(7): Nếu trả tiền thông qua NH thì Bộ Phận Kế Toán lập Uỷ Nhiệm Chi. (8): Nộp Uỷ Nhiệm Chi cho NH

(9): NH lập Giấy Báo Nợ

(10): NH chuyển Giấy Báo Nợ cho bộ phận kế toán của Công ty

(11): Tập hợp các chứng từ hạch toán lên phần mềm kế toán và xuất ra sổ chi tiết TK 811.

2.2.3.5.4. Ví dụ minh hoạ

- Theo Hóa đơn số 00056 ngày 06/12/2012 Chi phí thanh lý xe Bồn biển số 52Y-6723 của Công Ty TNHH MTV Khí Đốt Gia Đình:

5,200,000 | |

Nợ TK 1331 | 520,000 |

Có TK 331 | 5,720,000 |

2.2.3.6. Kế Toán chi phí thuế thu nhập doanh nghiệp

2.2.3.6.1. Nội dung

Thuế TNDN thể hiện tổng giá trị của thuế TNDN hiện hành và thuế TNDN hoãn lại. Các khoản thuế thu nhập DN được ghi nhận trong Báo cáo kết quả hoạt động kinh doanh, trường hợp có các khoản thuế TNDN liên quan đến các khoản mục được ghi nhận thẳng vốn chủ sỡ hữu và các khoản thuế thu nhập này cũng được ghi nhận thẳng vào vốn chủ sở hữu.

Thuế thu nhập hiện hành là khoản thuế được tính dựa trên thu nhập chịu thuế trong năm và thuế suất thuế thu nhập có hiệu lực tại ngày kết thúc niên độ kế toán là 25%. Thu nhập chịu thuế được xác định căn cứ vào các quy định hiện hành về thuế. Tuy nhiên, những quy định này thay đổi theo từng thời kỳ và việc xác định sau cùng về thuế thu nhập doanh nghiệp tùy thuộc vào kết quả kiểm tra của cơ quan thuế có thẩm quyền.

Kế toán dùng phần mềm kế toán để hạch toán nên khi quyết toán thuế cuối năm hay thuế TNDN tạm tính đều dựa vào số liệu hạch toán lên phần mềm để tính. Sau đó kết xuất ra excel. Nộp thuế thông qua TAX ONLINE (kê khai thuế trực tuyến), lấy số liệu từ file excel rồi nộp thuế trực tuyến do TAX ONLINE hỗ trợ.

2.2.3.6.2. Chứng từ, sổ chi tiết và tài khoản sử dụng

Chứng từ sử dụng:

+ Tờ khai thuế TNDN tạm nộp.

+ Giấy nộp tiền

Sổ chi tiết sử dụng: Sổ chi tiết TK 821

“Chi phí thuế thu nhập doanh nghiệp” sử dụng TK 821. “Chi phí thuế TNDN hiện hành” sử dụng TK 8211. “Chi phí thuế TNDN hoãn lại” sử dụng TK 8212.

2.2.3.6.3. Trình tự ghi sổ

Tập hợp các số liệu của một quý nhân viên kế toán tính thuế TNDN tạm tính của quý của Công ty, dựa trên tờ khai thuế TNDN tạm tính (quý) kế toán tổng hợp hạch toán vào sổ chi tiết TK 8211.

Ghi Nợ TK 8211 Có TK 3334

Sau đó kết chuyển vào TK 911: Nợ TK 911

Có TK 8211.

Cuối năm, quyết toán thuế, tính ra số thuế TNDN phải nộp trong năm, kế toán phản ánh số thuế TNDN còn thiếu phải nộp bổ sung thêm:

Ghi Nợ TK 8211 Có TK 3334

Nếu số thuế TNDN hiện hành phải nộp nhỏ hơn số thuế TNDN tạm tính thì kế toán ghi giảm thuế TNDN hiện hành:

Nợ TK 3334

Có TK 8211

Sau đó, kết chuyển vào TK 911 để XĐKQKD: Nợ TK 911

Có TK 8211

2.3. Kế toán Xác Định Kết Quả Kinh Doanh tại Công Ty TNHH MTV Khí Đốt Gia Đình

2.3.1. Nội dung

KQHĐKD của doanh nghiệp bao gồm: kết quả hoạt động sản xuất kinh doanh, kết quả hoạt động tài chính và kết quả hoạt động khác.

KQHĐKD = Kết quả hoạt động sản xuất, kinh doanh + Kết quả hoạt động tài chính + Kết quả hoạt động khác

- Kết quả hoạt động sản xuất, kinh doanh

Lợi nhuận thuần từ hoạt động kinh doanh = Doanh thu thuần về bán hàng và cung cấp dịch vụ – Giá vốn hàng bán – Chi phí hàng bán – Chi phí quản lý doanh nghiệp

- Kết quả hoạt động tài chính

Kết quả hoạt động tài chính = Doanh thu hoạt động tài chính – Chi phí hoạt động tài chính.

- Kết quả hoạt động khác

Kết quả hoạt động khác = Các khoản thu nhập khác – Các khoản chi phí khác – Chi phí thuế TNDN

2.3.2. Tài khoản sử dụng

Tài khoản “911” phản ánh việc xác định XĐKQKD và các hoạt động khác của doanh nghiệp trong một kỳ kế toán năm.

2.3.3. Sổ sách và trình tự ghi sổ

Tất cả các công việc liên quan tới XĐKQKD do kế toán tổng hợp thực hiện. Căn cứ vào số liệu kết chuyển sang TK 911 từ các TK 511, 521, 532, 532, 515, 711, 632, 641, 642, 635, 811, 821, phần mềm kế toán sẽ tự động xác định kết quả hoạt động kinh doanh của kỳ này. Sau đó, kế toán tổng hợp lập các báo cáo tài chính dựa vào kết quả hoạt động kinh doanh của kỳ này và kỳ trước.

2.3.4. Ví dụ minh hoạ

Cuối kỳ kế toán, thực hiện việc kết chuyển số doanh thu bán hàng thuần vào tài khoản XĐKQKD , ghi:

Nợ TK 511 658,944,740,578

Có TK 911 658,944,740,578

Kết chuyển giá vốn hàng bán, ghi:

Nợ TK 911 578,022,746,099

Có TK 632 578,022,746,099

Kết chuyển doanh thu họat động tài chính và thu nhập khác, ghi:

702,312,099 | |

Nợ TK 711 | 10,829,334,062 |

Có TK 911 | 11,531,646,160 |

Kết chuyển chi phí tài chính và chi phí khác, ghi:

22,197,273,290 | |

Có TK 635 | 21,043,601,886 |

Có TK 811 | 1,153,671,413 |

Kết chuyển chi phí bán hàng và chi phí quản lý doanh nghiệp, ghi:

67,836,104,180 | |

Có TK 641 | 59,413,676,700 |

Có TK 642 | 8,422,427,476 |

Kết chuyển khoản lợi nhuận sau thuế TNDN, ghi: Nợ TK 911 2,400,263,165

Có TK 421 2,400,263,165

2.4. Trình bày thông tin trên Báo Cáo Tài Chính

2.4.1. Tổng quan về Báo Cáo Tài Chính

Báo Cáo Tài Chính là báo cáo tổng hợp về tình hình tài sản, vốn chủ sở hữu và công nợ cũng như tình hình tài chính, kết quả kinh doanh, tình hình lưu chuyển tiền tệ và khả năng sinh lời trong kỳ của doanh nghiệp. BCTC cung cấp các thông tin kinh tế, tài chính chủ yếu cho người sử dụng thông tin kế toán trong việc đánh giá, phân tích và dự đoán tình hình tài chính, kết quả hoạt động kinh doanh của doanh nghiệp.

Nội dung của báo cáo tài chính gồm :

- Báo cáo KQHĐKD, Bảng Cân Đối Kế Toán, Báo Cáo Lưu Chuyển Tiền Tệ, Bản Thuyết Minh BCTC.

2.4.2. Nghiệp vụ lập Báo Cáo Kết Quả Hoạt Động Kinh Doanh

Nguồn gốc số liệu để lập báo cáo:

+ Căn cứ Báo Cáo Kết Quả Hoạt Động Kinh Doanh kỳ trước.

+ Căn cứ vào Sổ Kế Toán trong kỳ các tài khoản từ loại 5 đến loại 9.

Phương pháp và cách thức lập Báo Cáo Kết Quả Hoạt Động Kinh Doanh:

1. Doanh thu bán hàng và cung cấp dịch vụ - Mã số 01:

Số liệu căn cứ vào lũy kế số phát sinh Có TK 511 "Doanh thu bán hàng và cung cấp dịch vụ" trong kỳ báo cáo trên sổ cái.

2. Các khoản giảm trừ doanh thu - Mẫu số 02:

Số liệu căn cứ vào lũy kế số phát sinh Nợ TK 511 đối ứng với bên Có các TK 521, TK 531, TK 532, TK 333 (TK 3331, 3332, 3333) trong kỳ báo cáo trên sổ cái.

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ - Mã số 10:

Mã số 10 = Mã số 01 - Mã số 02

4. Giá vốn hàng bán - Mã số 11:

Số liệu căn cứ vào lũy kế số phát sinh Có tài khoản 632 "Giá vốn hàng bán" đối ứng với bên Nợ của TK 911 trong kỳ báo cáo trên sổ cái.

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ - Mã số 20:

Mã số 20 = Mã số 10 - Mã số 11

6. Doanh thu hoạt động tài chính - Mã số 21:

Số liệu căn cứ vào lũy kế số phát sinh Nợ tài khoản 515 "Doanh hoạt động tài chính" đối ứng với bên Có của TK 911 trong kỳ báo cáo trên sổ cái.

7. Chi phí tài chính - Mã số 22: