Lĩnh vực kinh doanh

Nhập khẩu và kinh doanh Gas hoá lỏng; Bao gồm kinh doanh gas bồn công nghiệp và gas bình dân dụng từ nguồn hàng cung cấp từ nhập khẩu và nguồn gas trong nước của nhà máy Dinh Cố.

Kinh doanh kho bãi: Hệ thống kho chứa gas của Công ty đặt ở các vị trí trọng điểm cảng Bến Lức – Long An và trạm chiết nạp gas ở quận 9 - TP HCM đã tạo điều kiện thuận lợi cho việc phân phối ở thị trường Miền Nam và đồng bằng Sông Cửu Long.

2.1.1.2. Tình hình hoạt động kinh doanh của Công ty qua các năm

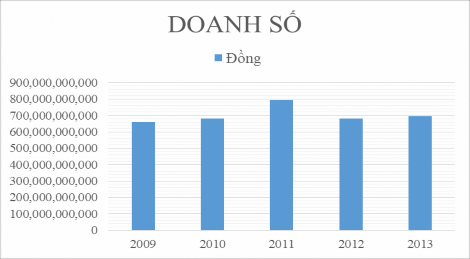

Doanh thu bán hàng và cung cấp dịch vụ của Công ty năm 2009: 658,979,573,744 đ Doanh thu bán hàng và cung cấp dịch vụ của Công ty năm 2010: 697,676,359,021 đ Doanh thu bán hàng và cung cấp dịch vụ của Công ty năm 2011: 795,408,012,218 đ Doanh thu bán hàng và cung cấp dịch vụ của Công ty năm 2012: 681,363,263,699 đ Doanh thu bán hàng và cung cấp dịch vụ của Công ty năm 2013: 694,307,957,756 đ

Biểu đồ 2.1. : Doanh số từ năm 2009 đến năm 2013 của Công Ty TNHH MTV

Khí Đốt Gia Đình.

Nguồn: Phòng Tài Chính Kế Toán- Công Ty TNHH MTV Khí Đốt Gia Đình.

Dựa vào biểu đồ ta thấy: Từ năm 2009 đến năm 2013 doanh số tăng nhẹ từ 658,979,573,744 đồng lên 694,307,957,756 đồng tức là tăng tương ứng 35,328,384,012 đồng. Tuy nhiên xét từng năm từ năm 2009 đến 2013 thì doanh số có sự thay đổi thất thường, từ năm 2009 đến 2010 doanh số tăng, từ năm 2010 đến 2011 doanh số tăng mạnh, nhưng từ năm 2011 đến 2012 doanh số giảm mạnh rồi từ năm 2012 đến 2013 doanh số tăng nhẹ. Nói chung doanh số qua từng năm có sự biến đổi khác nhau và tăng giảm biến động thất thường. Qua đó cho ta thấy số lượng sản phẩm tiêu thụ của Công ty

từ năm 2009 đến năm 2013 tăng nhẹ, còn từng năm từ 2009 đến 2013 số lượng sản phẩm tiêu thụ có sự biến động liên tục.

2.1.1.3. Thuận lợi, khó khăn và chiến lược phát triển của Công ty trong tương lai

Thuận lợi: Gia Đình Gas là thương hiệu gas tư nhân đầu tàu, có uy tín, lấy sự an toàn của khách hàng làm tiêu chí phát triển. Hiện tại, Việt Nam có khoảng 50 Công ty kinh doanh khí hoá lỏng với nhiều thương hiệu khác nhau. Như vậy, triển vọng phát triển của ngành trong sự phát triển của Việt Nam và sự hội nhập quốc tế tất yếu dẫn đến trong thời gian tới chỉ tồn tại các Công ty Gas có định hướng đúng, đủ mạnh cả về chất và lượng mới có thể tồn tại được trong thời gian sắp tới.

Công ty đã xây dựng được cơ sở vật chất và phát triển thương hiệu đồng thời triển khai một số dự án phát triển theo chiều rộng và chiều sâu như xây dựng mạng lưới bán lẻ, tham gia xây dựng tổng kho Gas lớn, xây dựng được dây chuyền khép kín từ khâu nhập khẩu đến khâu phân phối đến người tiêu dùng đã là một nền tảng cho sự phát bền vững của Công ty trong tương lai.

Khó khăn

Với sự phát triển của thị trường khí hóa lỏng như hiện nay thì việc cạnh tranh với các đối thủ là không thể tránh khỏi.

Giá bán LPG khá cao và không ổn định do phụ thuộc vào giá thế giới và thuế nhập khẩu đã đặt sức ép nặng nề lên các nhà kinh doanh.

Chiến lược phát triển của Công Ty

Hiện nay, Công Ty có nhiều thay đổi chiến lược phát triển, Công Ty Cổ Phần SAISAN (Nhật Bản) đã mua lại cổ phiếu Công Ty với một số lượng lớn và là cổ đông chính là là đầu tư chiến lược của ANPHA PETROL sở hữu 12% lượng cổ phiếu ASP đang lưu hành. Đó là bước ngoặc, một sự thay đổi lớn trong chiến lược phát triển của ANPHA PETROL.

Công ty đang ngày càng phát triển, mở rộng mạng lưới kinh doanh để đưa Công ty tới một tầm cao mới, được nhiều người biết đến.

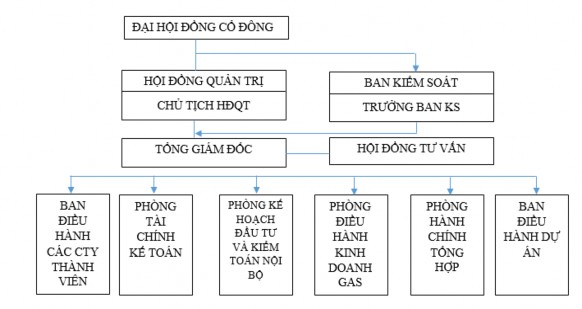

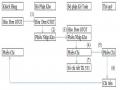

2.1.2. Tổ chức bộ máy của Công Ty

2.1.2.1. Sơ đồ tổ chức bộ máy Công Ty

Sơ đồ 2.1. : Tổ chức bộ máy Công ty TNHH MTV Khí Đốt Gia Đình Nguồn: Phòng Tài Chính Kế Toán- Công Ty TNHH MTV Khí Đốt Gia Đình

2.1.2.2. Chức năng của từng bộ phận

Công ty được quản lý theo chuyên ngành từ Công ty mẹ đến các Công ty thành viên theo mô hình quản lý và báo cáo trực tuyến theo các chuyên ngành.

- Đại hội đồng cổ đông: là cơ quan có thẩm quyền cao nhất của Công ty. Đại hội đồng cổ đông quyết định những vấn đề được luật pháp và điều lệ Công ty quy định.

- HĐQT: Là cơ quan quản lý Công ty, là cơ quan có đầy đủ quyền hạn để thực hiện tất cả các quyền nhân danh Công ty trừ những thẩm quyền thuộc về Đại hội đồng cổ đông.

- BKS: BKS là cơ quan trực thuộc Đại hội đồng cổ đông. BKS có nhiệm vụ kiểm tra tính hợp pháp đề xuất lựa chọn Công ty kiểm toán độc lập, mức phí kiểm toán và mọi vấn đề liên quan đến sự rút lui, bãi nhiệm của Công ty kiểm toán độc lập và điều hành hoạt động kinh doanh, BCTC của Công ty.

- Tổng giám đốc điều hành: Do hội đồng quản trị bổ nhiệm. TGĐ điều hành là người đại diện theo pháp luật của Công ty, có quyền quyết định tất cả các vấn đề liên quan đến hoạt động hàng ngày của Công ty và chịu trách nhiệm trước HĐQT về việc thực hiện các quyền và nhiệm vụ được giao.

- Ban điều hành các Công ty thành viên: Phòng Tài chính – Kế toán, Phòng Kế hoạch đầu tư và kiểm toán nội bộ, Phòng điều hành kinh doanh gas, Phòng Hành chính Tổng hợp, Ban Điều hành dự án.

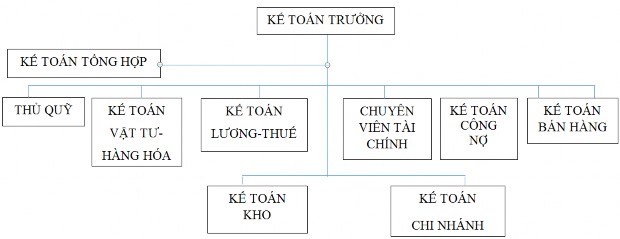

2.1.3. Tổ chức công tác kế toán tại Công Ty

2.1.3.1. Tổ chức bộ máy kế toán tại Công Ty

2.1.3.1.1. Sơ đồ Phòng Tài Chính Kế Toán

Sơ đồ 2.2. : Sơ đồ Phòng Tài Chính Kế Toán

Nguồn: Phòng Tài Chính Kế Toán - Công Ty TNHH MTV Khí Đốt Gia Đình

2.1.3.1.2. Chức năng, nhiệm vụ và quyền hạn của PhòngTài Chính Kế Toán.

Chức năng, nhiệm vụ

- Tổ chức hệ thống kế toán của Công ty để tiến hành ghi chép, hạch toán các nghiệp vụ kinh tế phát sinh trong hoạt động kinh doanh của Công ty, trên cơ sở không ngừng cải tiến tổ chức bộ máy và tuân thủ pháp lệnh kế toán - thống kê, Chuẩn Mực Kế Toán và Nguyên Tắc Kế Toán.

- Thiết lập đầy đủ và gửi đúng hạn các báo cáo kế toán, thống kê và quyết toán theo quy định của nhà nước và điều lệ Công ty.

- Duy trì khả năng thanh khoản của Công ty và đảm bảo có đủ nguồn tài chính cho Công ty.

- Bảo quản, lưu trữ các tài liệu Tài Chính - Kế Toán.

- Quản trị tiền lương, tiền thưởng, thu nhập của CBCNV.

Quyền hạn

- Tham mưu ra các quy định về quản lý tài chính, tài sản và đầu tư của Công ty.

- Xem xét quyết định đầu tư và phê duyệt các dự án, thủ tục xây dựng cơ bản, mua sắm, thanh lý tài sản.

- Căn cứ vào kế hoạch, thống kê chi tiết việc sử dụng kinh phí hàng năm để cân đối thu chi hàng kỳ (tháng, quý, năm…).

- Xem xét, kiểm tra và trình ban lãnh đạo phê duyệt các BCTC - Ngân sách theo Pháp Lệnh Kế Toán -Thống kê quy định, Chuẩn Mực Kế Toán và Nguyên Tắc Kế Toán.

2.1.3.2. Tổ chức công tác kế toán tại Công Ty

2.1.3.2.1. Tổ chức vận dụng chế độ kế toán tại Công Ty

Công ty áp dụng chế độ kế toán Doanh nghiệp Việt Nam được ban hành theo Quyết định số 15/2006/QĐ-BTC ngày 20 tháng 3 năm 2006, Thông tư số 244/2009/TT- BTC ngày 31 tháng 12 năm 2009 hướng dẫn sửa đổi bổ sung chế độ kế toán Doanh nghiệp và các chuẩn mực kế toán Việt Nam do Bộ Tài Chính ban hành.

Niên độ kế toán: Bắt đấu từ ngày 01/01 và kết thúc ngày 31/12 hằng năm.

2.1.3.2.2. Các chính sách kế toán áp dụng tại Công Ty

- Công ty căn cứ vào quy mô, đặc điểm sản xuất, yêu cầu quản lý tài chính, địa bàn hoạt động đã tổ chức bộ máy kế toán theo kiểm toán tập trung.

- Theo hình thức kế toán này tất cả công việc kế toán đều tập trung ở Phòng Tài Chính Kế Toán và chịu sự lãnh đạo trực tiếp của Kế Toán Trưởng về nhiệm vụ và các quan hệ khác trong chuyên môn.

* Các chính sách kế toán khác:

Phương pháp tính giá hàng tồn kho: Phương pháp bình quân gia quyền cuối kỳ. Phương pháp tính thuế GTGT: Phương pháp khấu trừ.

Đơn vị tính: Việt Nam Đồng( VNĐ). Niên độ kế toán: 1 năm.

Phương pháp hạch toán hàng tồn kho: Phương pháp kê khai thường xuyên. Tài sản cố định tính khấu hao theo Phương pháp đường thẳng.

Doanh nghiệp áp dụng hình thức kế toán trên máy vi tính để cập nhập theo dòi các nghiệp vụ kinh tế tại doanh nghiệp.

2.1.3.2.3. Hình thức kế toán tại Công Ty

Công ty sử dụng hình thức kế toán trên máy vi tính.

Đặc trưng cơ bản của hình thức kế toán trên máy vi tính là công việc kế toán được thực hiện theo một chương trình phần mềm kế toán trên máy vi tính. Phần mềm kế toán

không hiển thị đầy đủ quy trình ghi sổ kế toán, nhưng phải in được đầy đủ sổ kế toán và BCTC theo quy định.

PHẦN MỀM KẾ TOÁN

MÁY VI TÍNH

BẢNG TỔNG HỢP

CHỨNG TỪ KẾ TOÁN CÙNG LOẠI

- Báo cáo tài chính

- Báo cáo kế toán quản trị

SỔ KẾ TOÁN

- Sổ tổng hợp

- Sổ chi tiết

Phần mềm kế toán được thiết kế theo hình thức kế toán nào sẽ có các loại sổ của hình thức kế toán đó nhưng không hoàn toàn giống mẫu sổ kế toán ghi bằng tay.

CHỨNG TỪ KẾ TOÁN

Ghi chú:

Nhập số liệu hàng ngày

In số, báo cáo cuối tháng, cuối năm Đối chiếu kiểm tra

Sơ đồ 2.3. : Hình thức kế toán trên máy vi tính của Công Ty TNHH MTV Khí Đốt Gia Đình.

Nguồn: Phòng Tài Chính Kế Toán- Công Ty TNHH MTV Khí Đốt Gia Đình.

Năm 1999, Công ty bắt đầu thành lập và đưa vào triển khai sử dụng hệ thống thông tin kế toán trên máy tính, dùng phần mềm kế toán ACSOFT.

Hệ thống đã cập nhật các phiên bản của phần mềm ACSOFT theo nhu cầu của Công ty và sự phát triển của phần mềm.

Từ đầu năm 2014 Công ty chuyển qua sử dụng phần mềm kế toán mới AMIS cho đến hiện tại. Phần mềm AMIS là của Công Ty Cổ Phần MISA.(Phụ lục 32).

2.2. Thực trạng kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công Ty

2.2.1. Đặc điểm kinh doanh, phương thức thanh toán tại Công Ty

Tên ngành kinh doanh:

Tên Ngành | Mã Ngành | |

1 | Bán buôn chuyên doanh khác chưa được phân vào đâu | 4669 (chính) |

2 | Bán buôn máy móc, thiết bị và phụ tùng máy khác | 4659 |

3 | Bán buôn nhiên liệu rắn, lỏng, khí và các sản phẩm liên quan | 4661 |

4 | Lắp đặt máy móc và thiết bị công nghiệp | 3320 |

5 | Sửa chữa máy móc, thiết bị | 3312 |

6 | Đại lý , môi giới, đấu giá | 4610 |

7 | Vận tải hàng hóa bằng đường bộ | 4933 |

8 | Sản xuất sản phẩm dầu mỏ tinh chế | 1920 |

9 | Sản xuất sơn, véc ni và các chất sơn, quét tương tự sản xuất mực in và ma tít . | 2022 |

10 | Bán buôn vật liệu, thiết bị lắp đặt khác trong xây dựng | 4663 |

11 | Kho bãi và lưu giữ hàng hóa | 5210 |

Có thể bạn quan tâm!

-

Cơ Sở Lý Thuyết Chung Về Kế Toán Thu Nhập, Chi Phí Và Xác Định Kết Quả Kinh Doanh.

Cơ Sở Lý Thuyết Chung Về Kế Toán Thu Nhập, Chi Phí Và Xác Định Kết Quả Kinh Doanh. -

Tài Khoản Kế Toán Sử Dụng “Chiết Khấu Thương Mại” Sử Dụng Tk 521. “Giảm Giá Hàng Bán” Sử Dụng Tk 532.

Tài Khoản Kế Toán Sử Dụng “Chiết Khấu Thương Mại” Sử Dụng Tk 521. “Giảm Giá Hàng Bán” Sử Dụng Tk 532. -

Tài Khoản Kế Toán Sử Dụng “ Chi Phí Khác” Sử Dụng Tk 811. Kết Cấu Tk 811:

Tài Khoản Kế Toán Sử Dụng “ Chi Phí Khác” Sử Dụng Tk 811. Kết Cấu Tk 811: -

Quy Trình Kế Toán Doanh Thu Bán Hàng Và Cung Cấp Dịch Vụ.

Quy Trình Kế Toán Doanh Thu Bán Hàng Và Cung Cấp Dịch Vụ. -

Quy Trình Kế Toán Hàng Bán Bị Trả Lại.

Quy Trình Kế Toán Hàng Bán Bị Trả Lại. -

Kế Toán Xác Định Kết Quả Kinh Doanh Tại Công Ty Tnhh Mtv Khí Đốt Gia Đình

Kế Toán Xác Định Kết Quả Kinh Doanh Tại Công Ty Tnhh Mtv Khí Đốt Gia Đình

Xem toàn bộ 144 trang tài liệu này.

Bảng 2.1. : Tên ngành kinh doanh của Công Ty TNHH MTV Khí Đốt Gia Đình. Nguồn: Phòng Tài Chính Kế Toán - Công Ty TNHH MTV Khí Đốt Gia Đình.

Phương thức thanh toán tại Công Ty

Công ty thu tiền bán hàng và dịch vụ bằng cách thu ngay sau khi giao hàng cho người mua. Chỉ có một số ít doanh nghiệp được nợ nhưng số tiền rất ít so với tổng tiền hàng DN đó phải thanh toán cho Công Ty mình. Đối với những khách hàng trả tiền thông qua Ngân Hàng thì đến thứ 5 hàng tuần phải thanh toán cho Công Ty. Dựa vào Giấy báo có của NH và thông qua việc theo dòi tài khoản NH trên wed của NH giao dịch Công ty sẽ biết được đã nhận được tiền của khách hàng hay chưa. Một số khách hàng quen thuộc của Công Ty như Nam Gas, Bình Minh, Công Ty Cổ Phần Sài Gòn Bửu Long, Công Ty TNHH TM DV Trần Công Dũng, Công Ty TNHH Thuận Hợp, Doanh Nghiệp Tư Nhân Hồng Gas....

2.2.2. Kế toán doanh thu và thu nhập khác

2.2.2.1. Kế toán doanh thu bán hàng và cung cấp dịch vụ

2.2.2.1.1. Nội dung và đặc điểm

Sản phẩm kinh doanh chính: Gas, thiết bị gas, thế chân vỏ bình.

- Vì là sản phẩm liên quan đến gas một mặt hàng sử dụng hàng ngày của mọi người và

rất cần thiết cho cuộc sống hiện giờ nên sản phẩm được bán liên tục hàng ngày. Đặc biệt vào những dịp lễ, tết thì doanh thu đạt được nhiều hơn vì nhu cầu tất yếu vào những thời điểm này. Chính vì thế doanh thu của Công Ty là liên tục và thường xuyên.

2.2.2.1.2. Chứng từ, sổ chi tiết và tài khoản sử dụng

Chứng từ sử dụng:

+Hóa đơn thuế GTGT

+ Lệnh giao hàng

+ Bảng kê chi tiết hàng hóa

Sổ chi tiết sử dụng : Sổ chi tiết tài khoản 511. (Phụ lục 7).

Tài khoản sử dụng cho mục “Doanh thu bán hàng và cung cấp dịch vụ” là 511.

Ngoài những TK cấp 2 đã đề cập ở chương 1, phần Doanh thu bán hàng và cung cấp dịch vụ (trang 21). Công ty còn thiết lập nên một số TK cấp 3 để dễ hạch toán và quản lý:

- Đối với TK 5111: Doanh thu bán hàng. Vì Công ty có 2 chi nhánh và một trụ sở chính tại Công ty nên tài khoản doanh thu bán hàng tại mỗi nơi sẽ khác nhau.

+ Doanh thu bán hàng tại Công ty sử dụng tài khoản “51111” cho loại chai LPG.

+ Tại chi nhánh Bến Lức- Long An sẽ sử dụng tài khoản “51112” cho chai LPG.

+ Tại chi nhánh Quận 9 sử dụng tài khoản “51113” để phản ánh số tiền thu được từ hoạt động bán hàng chai LPG.

+ Doanh thu bán LPG bồn tại Công ty là TK “51114”.

- Đối với TK 5118 (Doanh thu khác) có các TK cấp 3 như sau:

TK 51181: Doanh thu khác thiết bị gas.

TK 51182: Doanh thu khác ký cược vỏ chai LPG.

TK 51183: Doanh thu khác vận tải. TK 51188: Doanh thu khác.