toán, tập hợp chi phí, doanh thu gửi lên cho kế toán tại Công ty để theo dòi. Từ đó, xác định kết quả kinh doanh cho từng chi nhánh và của cả Công Ty

Nhận xét chung về công tác kế toán xác định kết quả kinh doanh tại Công Ty | Kiến nghị | |

Ưu điểm | 1. Tổ chức bộ máy kế toán: gọn nhẹ, thực hiện theo đúng quy định do bộ Tài Chính ban hành. Tổ chức công tác kế toán theo hình thức tập trung: giúp công tác quản lý chặt chẽ và hiệu quả hơn. Hệ thống thông tin kế toán: cung cấp đầy đủ thông tin cho người sử dụng về hoạt động kinh doanh tại DN | |

2. Hình thức kế toán:DN sử dụng phần mềm kế toán trên máy vi tính nên giảm được khối lượng ghi chép và nâng cao tốc độ xử lý, tăng tính chính xác và độ bảo mật. | ||

3. Hệ thống tài khoản: linh hoạt. | ||

4. Hệ thống chứng từ, sổ sách: tuân theo chế độ kế toán DN Việt Nam. | ||

Nhược điểm | 1. Hệ thống sổ sách, tổ chức công tác kế toán: việc sử dụng phần mềm kế toán đôi lúc xảy ra lỗi. Việc lưu trữ sổ sách lộn xộn gay khó khăn cho việc tìm kiếm. Công ty không sử dụng TK 159: Dự phòng giảm giá hàng tồn kho. | 1. Hoàn thiện hệ thống sổ sách, tổ chức công tác kế toán: Đối với phần mềm kế toán nên cập nhập thường xuyên để phần mềm không bị lỗi và tránh mất mát dữ liệu. Công ty nên in sổ sách và lưu trữ khoa học và hợp lý hơn, Công ty nên lập khoản Dự phòng giảm giá hàng tồn kho để tránh gây thiệt hại cho Công ty khi giá cả thị trường giảm. |

2. Công tác hạch toán chi phí: Công ty có hai chi nhánh nhưng không hạch toán chi phí riêng cho từng chi nhánh nên gây khó khăn cho việc theo dòi hoạt động kinh doanh tại từng chi nhánh | 2. Công ty nên hạch toán chi phí riêng cho từng chi nhánh để dễ quản lý và xác định được hiệu quả kinh doanh của từng chi nhánh, nhằm tìm cách khắc phục những hạn chế mà mỗi chi nhành gặp phải. |

Có thể bạn quan tâm!

-

Quy Trình Kế Toán Hàng Bán Bị Trả Lại.

Quy Trình Kế Toán Hàng Bán Bị Trả Lại. -

Kế Toán Xác Định Kết Quả Kinh Doanh Tại Công Ty Tnhh Mtv Khí Đốt Gia Đình

Kế Toán Xác Định Kết Quả Kinh Doanh Tại Công Ty Tnhh Mtv Khí Đốt Gia Đình -

Lợi Nhuận Thuần Từ Hoạt Động Kinh Doanh - Mã Số 30:

Lợi Nhuận Thuần Từ Hoạt Động Kinh Doanh - Mã Số 30: -

Kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH MTV Khí đốt gia đình - 12

Kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH MTV Khí đốt gia đình - 12 -

Kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH MTV Khí đốt gia đình - 13

Kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH MTV Khí đốt gia đình - 13 -

Kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH MTV Khí đốt gia đình - 14

Kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH MTV Khí đốt gia đình - 14

Xem toàn bộ 144 trang tài liệu này.

Bảng 3.2. : Bảng tóm tắt Nhận xét chung về công tác kế toán xác định kết quả kinh doanh tại Công Ty và kiến nghị

KẾT LUẬN

Hạch toán kế toán thu nhập, chi phí và xác định kết quả kinh doanh đóng một vai trò hết sức quan trọng trong quá trình sản xuất kinh doanh và tiêu thụ sản phẩm của doanh nghiệp Thông qua đó các đối tượng cần tìm hiểu về doanh nghiệp có thể nắm rò tình hình hoạt động của doanh nghiệp để có những quyết định về mặt chiến lược đối với doanh nghiệp, quyết định đầu từ đối với các nhà đầu tư.

Qua công tác nghiên cứu đề tài : “Kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công Ty TNHH MTV Khí Đốt Gia Đình” em có một số kết luận sau:

Về mặt lý luận: Đã nêu được những vấn đề cơ sở lý luận cơ bản về kế toán thu nhập, chi phí và xác định kết quả kinh doanh.

Về mặt thực tế: đã phản ánh được tình hình kinh doanh và các số liệu liên quan đến kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công Ty TNHH MTV Khí Đốt Gia Đình. Nắm rò được quy trình kế toán, công tác hạch toán kế toán tại Công ty. Đối chiếu những vấn đề lý luận và thực tế hạch toán kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH MTV Khí Đốt Gia Đình em thấy Công ty vẫn còn tồn tại một số nhược điểm sau:

Hệ thống sổ sách, tổ chức công tác kế toán:Việc sử dụng hình thức kế toán trên máy vi tính đôi lúc xảy ra lỗi.Việc lưu trữ sổ sách kế toán chưa khoa học và hợp lý.Công ty không lập khoản Dự phòng giảm giá hàng tồn kho (TK 159).

Công tác hạch toán chi phí: Công ty có hai chi nhánh tại Bến Lức - Long An và ở Quận 9 nhưng việc hạch toán chi phí và xác định kết quả kinh doanh thì Công Ty không chia riêng ra mà hạch toán chung chi phí chính vì thế Công Ty không thể kiểm soát hiệu quả kinh doanh riêng cho từng chi nhánh

Đồng thời em cũng đã đưa ra những ý kiến góp ý để giúp công tác kế toán về thu nhập, chi phí và xác định kết quả kinh doanh tại doanh nghiệp hoàn thiện hơn. Bài khóa luận của em đã khái quát toàn bộ quá trình hạch toán kế toán thu nhập, chi phí và xác định kết quả kinh doanh của Công Ty TNHH MTV Khí Đốt Gia Đình. Hy vọng với những ý kiến và giải pháp em đưa ra sẽ mở ra phương hướng mới cho công tác kế toán nói riêng và hoạt động kinh doanh của Công ty nói chung đạt hiệu quả cao hơn.

PHỤ LỤC

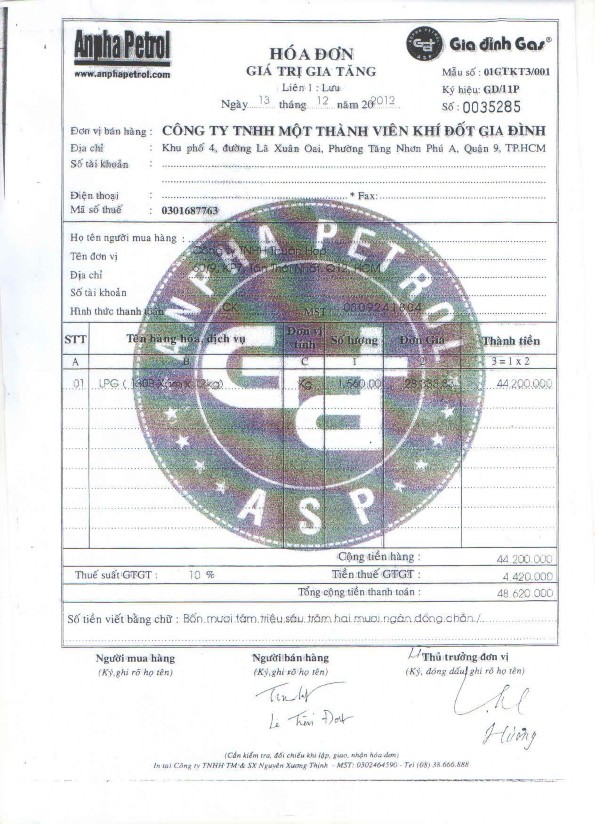

(Phụ lục 1): Hóa đơn số 0035285 ngày 13/12/2012 cung cấp LPG chai cho Công Ty TNHH Thuận Hợp

(Phụ lục 2) : Hóa đơn số 0035286 ngày 13/12/2012 cung cấp LPG chai cho Công Ty TNHH TM DV Trần Công Dũng

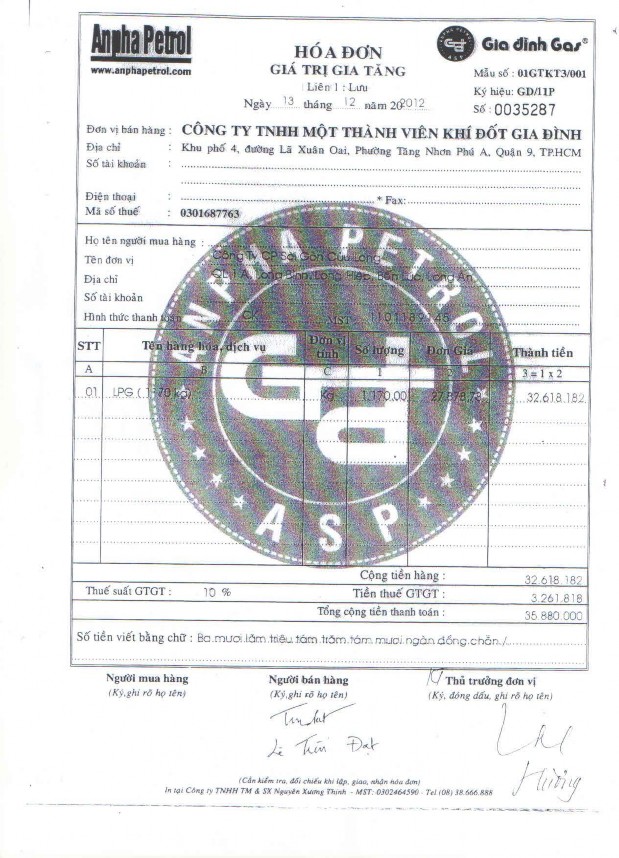

(Phụ lục 3): Hóa đơn số 0035287 ngày 13/12/2012 cung cấp LPG chai cho Công Ty Cổ Phần Sài Gòn Bửu Long

(Phụ lục 4): Hóa đơn số 0035288 ngày 13/12/2012 cung cấp LPG chai cho Công Ty TNHH TM DV Trần Công Dũng

(Phụ lục 5): Hóa đơn số 0035289 ngày 13/12/2012 cung cấp LPG chai cho Doanh Nghiệp Tư Nhân Hồng Gas

(Phụ lục 6): Hóa đơn số 0035290 ngày 13/12/2012 cung cấp LPG chai cho Công Ty TNHH TM DV Trần Công Dũng

(Phụ lục 7): Sổ chi tiết tài khoản 511.

(Phụ lục 8): Giấy báo có ngày 25/12/2012 của Ngân hàng Á Châu về việc kết chuyển lãi cho Công Ty TNHH MTV Khí Đốt Gia Đình

(Phụ lục 9): Sổ chi tiết tài khoản 515.

(Phụ lục 10): Hóa đơn số 0000111 ngày 11/12/2012 Công Ty TNHH MTV Khí Đốt Gia Đình bán xe tải ISUZU biển số 54Y-3715 cho Công Ty TNHH Tân Hải Việt

(Phụ lục 11): Sổ chi tiết tài khoản 711.

(Phụ lục12): Hóa đơn số 0035296 ngày 14/12/2012 chiết khấu thương mại cho Công Ty TMHH TM Gas Bình Minh

(Phụ lục 13): Hóa đơn số 0035298 ngày 14/12/2012 chiết khấu thương mại cho Công Ty TNHH TM Gas Bình Minh

(Phụ lục1 4): Hóa đơn số 0035299 ngày 14/12/2012 chiết khấu thương mại cho Công Ty TNHH TM Gas Bình Minh

(Phụ lục1 5): Hóa đơn số 0035300 ngày 14/12/2012 chiết khấu thương mại cho Công Ty TMHH TM Gas Bình Minh

(Phụ lục 16): Sổ chi tiết tài khoản 521

(Phụ lục17): Hóa đơn số 0000167 ngày 31/12/2012 Công Ty Cổ Phần Đầu Tư Thương Mại An Toàn xuất hóa đơn trả lại hàng khí hóa lỏng (LPG) cho Công Ty TNHH MTV Khí Đốt Gia Đình

(Phụ lục 18): Phiếu xuất kho số 123 ngày 16/12/2012 xuất tại kho Bến Lức- Long An 120 bình tương đương 1440kg, xuất bán

(Phụ lục 19): Phiếu xuất kho số 119 ngày 16/12/2012 xuất tại kho Bến Lức- Long An 105 bình tương đương 1260kg, xuất bán

(Phụ lục 20): Sổ chi tiết tài khoản 632

(Phụ lục 21): Hóa đơn số 0003916 ngày 31/12/2012 Công Ty Cổ Phần Kinh Doanh Dầu Khí Bình Phước bán phí chiết nạp cho Công Ty TNHH MVT Khí Đốt Gia Đình

(Phụ lục 22): Hóa đơn số 0035764 ngày 30/12/2012 DNTN Xăng Dầu Voi Lá bán dầu do,nhớt, mỡ bò cho Công Ty TNHH MTV Khí Đốt Gia Đình

(Phụ lục 23): Bảng lương bộ phận bán hàng tháng 12/2012 (Phụ lục 24): Sổ chi tiết tài khoản 641

(Phụ lục 25): Hóa đơn số 0003991 ngày 27/12/2012 Công Ty TNHH Thương Mại Dịch Vụ Sản Xuất Bằng Hữu cung cấp hóa đơn ăn uống cho Công Ty TNHH MTV Khí Đốt Gia Đình

(Phụ lục 26): Hóa đơn số 0000982 ngày 20/11/2012 Công Ty TNHH Thương Mại Và DuLịch Sao Mai Hồng Khang cung cấp hóa đơn về phòng nghỉ cho Công Ty TNHH MTV Khí Đốt Gia Đình

(Phụ lục 27): Bảng lương bộ phận văn phòng tháng 12/2012 (Phụ lục 28) Sổ chi tiết tài khoản 642.

(Phụ lục 29): Giấy báo nợ ngày 18/12/2012 của Ngân Hàng Á CHÂU về việc trích thu tiền vay-lãi của Công Ty TNHH MTV Khí Đốt Gia Đình

(Phụ lục 30) Sổ chi tiết tài khoản 635 (Phụ lục 31): Sổ chi tiết tài khoản 811 (Phụ lục 32): Phần mềm AMIS.

(Phụ lục 33): Báo cáo tài chính:Báo Cáo Kết Quả Hoạt Động Kinh Doanh của Công Ty TNHH MTV Khí Đốt Gia Đình.

(Phụ lục 34): Báo cáo tài chính: Bảng Cân Đối Kế Toán của Công Ty TNHH MTV Khí Đốt Gia Đình.

(Phụ lục 35): Báo cáo tài chính: Báo Cáo Lưu Chuyển Tiền Tệ của Công Ty TNHH MTV Khí Đốt Gia Đình.