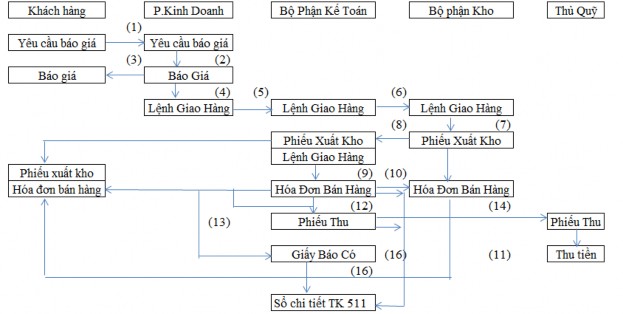

2.2.2.1.3. Quy trình kế toán

Sơ đồ 2.4. : Quy trình kế toán Doanh thu bán hàng và cung cấp dịch vụ.

(1): Khách hàng gọi điện thoại đến Công ty yêu cầu báo giá. (2): Phòng Kinh Doanh lập Báo giá.

(3): Phòng Kinh Doanh Báo giá với khách hàng.

(4): Nếu khách hàng chấp nhận giá và đồng ý mua thì Phòng Kinh Doanh lập Lệnh Giao Hàng.

(5): Phòng Kinh Doanh gửi Lệnh giao Hàng đến P.TCKT để Kế Toán Công nợ ghi công nợ khách hàng và ký, sau đó trình Kế Toán Trưởng và BKS ký.

(6): Chuyển Lệnh Giao Hàng xuống Bộ Phận Kho.

(7): Dựa vào Lệnh Giao Hàng Bộ Phận Kho lập Phiếu Xuất Kho.

(8): Chuyển Lệnh Giao Hàng và Phiếu Xuất Kho lên P.TCKT để lập Hóa Đơn Bán Hàng. (9): P.TCKT lập Hóa Đơn Bán Hàng.

(10): Chuyển Hóa Đơn Bán Hàng xuống Bộ Phận Kho.

(11): Bộ Phận Kho giao hàng hóa cho khách kèm theo Phiếu Xuất Kho và Hóa Đơn Bán Hàng.

(12): Nếu Khách hàng thanh toán bằng Tiền mặt thì Kế toán tiền mặt lập Phiếu Thu. (13): Nếu Khách hàng thanh toán bằng TGNH kế toán sẽ nhận được Giấy Báo Có từ NH. (14): Chuyển Phiếu Thu qua Thủ Quỹ.

(15): Thủ Quỹ tiến hàng theo dòi và thu tiền từ khách hàng.

(16): Tổng hợp các chứng từ hạch toán lên phần mềm kế toán và xuất ra sổ chi tiết TK 515.

2.2.2.1.4. Ví dụ minh hoạ

- Theo hóa đơn số 0035285 ngày 13/12/2012 cung cấp LPG chai cho Công Ty TNHH

Nợ TK 112 | 48,620,000 |

Có TK 51112 | 44,200,000 |

Có TK 3331 | 4,420,000 |

Có thể bạn quan tâm!

-

Tài Khoản Kế Toán Sử Dụng “Chiết Khấu Thương Mại” Sử Dụng Tk 521. “Giảm Giá Hàng Bán” Sử Dụng Tk 532.

Tài Khoản Kế Toán Sử Dụng “Chiết Khấu Thương Mại” Sử Dụng Tk 521. “Giảm Giá Hàng Bán” Sử Dụng Tk 532. -

Tài Khoản Kế Toán Sử Dụng “ Chi Phí Khác” Sử Dụng Tk 811. Kết Cấu Tk 811:

Tài Khoản Kế Toán Sử Dụng “ Chi Phí Khác” Sử Dụng Tk 811. Kết Cấu Tk 811: -

Tình Hình Hoạt Động Kinh Doanh Của Công Ty Qua Các Năm

Tình Hình Hoạt Động Kinh Doanh Của Công Ty Qua Các Năm -

Quy Trình Kế Toán Hàng Bán Bị Trả Lại.

Quy Trình Kế Toán Hàng Bán Bị Trả Lại. -

Kế Toán Xác Định Kết Quả Kinh Doanh Tại Công Ty Tnhh Mtv Khí Đốt Gia Đình

Kế Toán Xác Định Kết Quả Kinh Doanh Tại Công Ty Tnhh Mtv Khí Đốt Gia Đình -

Lợi Nhuận Thuần Từ Hoạt Động Kinh Doanh - Mã Số 30:

Lợi Nhuận Thuần Từ Hoạt Động Kinh Doanh - Mã Số 30:

Xem toàn bộ 144 trang tài liệu này.

- Theo hóa đơn số 0035286 ngày 13/12/2012 cung cấp LPG chai cho Công Ty TNHH TM DV Trần Công Dũng: (Phụ lục 2).

37,400,000 | |

Có TK 51112 | 34,000,000 |

Có TK 3331 | 3,400,000 |

- Theo hóa đơn số 0035287 ngày 13/12/2012 cung cấp LPG chai cho Công Ty Cổ Phần Sài Gòn Bửu Long: (Phụ lục 3).

35,880,000 | |

Có TK 51112 | 32,618,182 |

Có TK 3331 | 3,261,818 |

- Theo hóa đơn số 0035288 ngày 13/12/2012 cung cấp LPG chai cho Công Ty TNHH TM DV Trần Công Dũng: (Phụ lục 4).

37,400,000 | |

Có TK 51112 | 34,000,000 |

Có TK 3331 | 3,400,000 |

- Theo hóa đơn số 0035289 ngày 13/12/2012 cung cấp LPG chai cho Doanh Nghiệp Tư Nhân Hồng Gas: (Phụ lục 5).

68,849,250 | |

Có TK 51112 | 62,590,227 |

Có TK 3331 | 6,259,023 |

- Theo hóa đơn số 0035290 ngày 13/12/2012 cung cấp LPG chai cho Công Ty TNHH TM DV Trần Công Dũng: (Phụ lục 6).

Nợ TK 112 62,150,909

Có TK 51112 57,150,909

Có TK 3331 5,715,091

2.2.2.2. Kế toán doanh thu hoạt động tài chính

2.2.2.2.1. Nội dung

Nguồn doanh thu tài chính chủ yếu của Công ty là từ lãi tiền gửi, tiền cho vay và cổ tức, lợi nhuận được chia. Còn doanh thu hoạt động khác chỉ chiếm một phần nhỏ so với tổng doanh thu hoạt động tài chính.

2.2.2.2.2. Chứng từ, sổ chi tiết và tài khoản sử dụng

Chứng từ sử dụng: Giấy báo có của ngân hàng

Sổ chi tiết sử dụng: Sổ chi tiết tài khoản 515. (Phụ lục 9).

Tài khoản sử dụng: Tài khoản sử dụng cho doanh thu hoạt động tài chính của Công Ty là TK “ 515”.

Từ TK 515 Công Ty còn tạo nên các TK cấp 2 như sau: TK 5151: Doanh thu hoạt động tài chính lãi tiền gửi

TK 5152: Doanh thu hoạt động tài chính lãi cho vay, mượn vốn.

TK 5153: Doanh thu hoạt động tài chính cổ tức, lợi nhuận được chia.

TK 5158: Doanh thu hoạt động tài chính khác.

Tài khoản 515 không có số dư cuối kỳ.

Hạch toán doanh thu hoạt động tài chính: Với mỗi nghiệp vụ phát sinh doanh thu tài chính được hạch toán khác nhau.

+ Các khoản thu lãi tiền gửi phát sinh trong kỳ: Nợ TK 111,112

Có TK 515

+ Khoản tiền chiết khấu thanh toán được hưởng: Nợ TK 331

Có TK 515

Cuối kỳ, kết chuyển tất cả TK 515 sang TK 911 để XĐKQKD : Nợ TK 911

Có TK 515

2.2.2.2.3. Quy trình kế toán

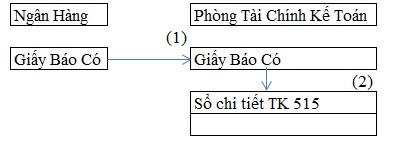

Sơ đồ 2.5. Quy trình kế toán Doanh thu hoạt động tài chính.

(1): Dựa vào các khoản thu nhập: -Lãi tiền gửi NH của Công ty

- Lãi do chênh lệch lãi khi giao dịch ngoại tệ.

NH gửi Giấy Báo Có cho Công ty.

(2): Kế toán tổng hợp hạch toán chứng từ lên phần mềm kế toán và in ra sổ chi tiết TK 515.

2.2.2.2.4. Ví dụ minh hoạ

- Theo Giấy báo có ngày 25/12/2012 của Ngân hàng Á Châu về việc kết chuyển lãi cho Công Ty TNHH MTV Khí Đốt Gia Đình: (Phụ lục 8).

Nợ TK 112 3,291,167

Có TK 515 3,291,167

2.2.2.3. Kế toán thu nhập khác

2.2.2.3.1. Nội dung

Các khoản thu nhập khác của Công ty bao gồm: Thanh lý TSCĐ, thu thanh lý vỏ bình gas, thu nhập khác.

2.2.2.3.2. Chứng từ, sổ chi tiết và tài khoản sử dụng

Chứng từ sử dụng: +Hóa đơn GTGT

+ Biên bản thanh lý TSCĐ

Sổ chi tiết sử dụng: Sổ chi tiết tài khoản 711. (Phụ lục 11).

Tài khoản sử dụng: Công ty sử dụng tài khoản “711” để phản ánh thu nhập khác Tài khoản 711 không có số dư cuối kỳ.

Ngoài ra Công ty còn thiết lập nên một số TK cấp 2:

+ TK 7111: Thu thanh lý TSCĐ.

+ TK 7112: Thu thanh lý vỏ bình gas

+TK 7113: Thu nhập khác. (gồm thu các khoản nợ khó đòi, thu khoản tiền phạt do khách hàng vi phạm hợp đồng...).

Hạch toán thu nhập khác:

+ Đối với các khoản thu nhập về thanh lý, nhượng bán tài sản: Nợ TK 111,112,131

Có TK 711

Có TK 3331

Cuối kỳ, kết chuyển tài khoản 711 sang tài khoản 911(XĐKQKD) để XĐKQKD: Nợ TK 711

Có TK 911

2.2.2.3.3. Quy trình kế toán

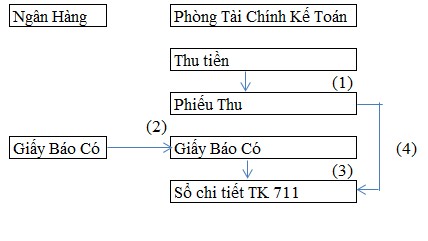

Sơ đồ 2.6. : Quy trình kế toán Thu nhập khác.

(1): Dựa vào các khoản thu nhập: thu được nợ khó đòi, thu khoản tiền phạt khách hàng do vi phạm hợp đồng. Kế toán lập Phiếu Thu nếu thu bằng tiền mặt.

(2): Dựa vào các khoản thu nhập: thu được nợ khó đòi, thu khoản tiền phạt khách hàng do vi phạm hợp đồng. Công ty sẽ nhận được Giấy Báo Có của NH nếu thu tiền thông qua NH.

(3): Kế toán tổng hợp hạch toán Giấy Báo Có lên phần mềm kế toán và xuất ra sổ chi tiết TK 711.

(4): (3): Kế toán tổng hợp hạch toán Phiếu Thu lên phần mềm kế toán và xuất ra sổ chi tiết TK 711.

2.2.2.3.4. Ví dụ minh hoạ

- Theo hóa đơn số 0000111 ngày 11/12/2012 Công Ty TNHH MTV Khí Đốt Gia Đình

bán xe tải ISUZU biển số 54Y-3715 cho Công Ty TNHH Tân Hải Việt: (Phụ lục 10).

139,040,000 | |

Có TK 711 | 126,400,000 |

Có TK 3331 | 12,640,000 |

2.2.2.4. Kế toán chiết khấu thương mại

2.2.2.4.1. Nội dung

Chiết khấu thương mại ở Công ty tính theo một khung áp dụng cho tất cả các khách hàng, ngoài ra nếu khách hàng có phụ lục riêng thì Công ty sẽ tính dựa theo phụ lục, chi tiết khoản chiết khấu thương mại sẽ được ghi rò trong hợp đồng giữa khách hàng và Công ty. Trong tháng có phát sinh hỗ trợ cho khách hàng khi thị trường có thay đổi hoặc tờ trình các chính sách liên quan đều được tính vào chiết khấu thương mại. Căn cứ vào hợp đồng và số lượng sản phẩm bán ra mà Công ty sẽ tính chiết khấu cho khách hàng. Nếu số lượng hàng khách hàng mua nhiều đủ điều kiện để hưởng chiết khấu ghi trên hợp đồng thì sẽ được tính ngay chiết khấu trên hóa đơn đó, nếu không thì sẽ cộng dồn số lượng nhiều hóa đơn lại và cuối tháng trừ chiết khấu một lần trên hóa đơn cuối cùng của tháng. Cuối tháng, kế toán sẽ tính chiết khấu cho khách hàng, ghi vào sổ theo dòi. Nếu khách hàng không mua hàng của Công ty nữa hoặc khi số chiết khấu người mua được hưởng trong tháng lớn hơn số tiền bán hàng thì phải trả tiền thêm cho người mua tương ứng với khoản chiết khấu này.

2.2.2.4.2. Chứng từ, sổ chi tiết và tài khoản sử dụng

Chứng từ sử dụng: +Hóa đơn GTGT

+ Phiếu Thu, Phiếu Chi

Sổ chi tiết sử dụng: Sổ chi tiết tài khoản 521. (Phụ lục 16).

TK sử dụng: Thông thường ta sử dụng TK “ 521” để định khoản số chiết khấu thương mại thực tế phát sinh trong kỳ. Tuy nhiên, cũng như “Doanh thu bán hàng và cung cấp dịch vụ” thì phần chiết khấu thương mại tại Công ty cũng có 4 TK tương ứng.

- Chiết khấu thương mại cho chai LPG tại Công ty sử dụng tại khoản “ 5211”.

- Chiết khấu thương mại cho chai LPG tại Bến Lức - Long An sử dụng tài khoản “5212”.

- Chiết khấu thương mại cho chai LPG tại Quận 9 sử dụng tài khoản “ 5213”.

- Chiết khấu thương mại cho LPG bồn là “5214”.

Hạch toán khi có chiết khấu thương mại phát sinh là: Nợ TK 521

Nợ TK 3331

Có TK 111,112,131...

Cuối kỳ, kết chuyển tài khoản 521 sang tài khoản 511 (Doanh thu bán hàng và cung cấp dịch vụ)

Nợ TK 511

Có TK 521

2.2.2.4.3. Quy trình kế toán

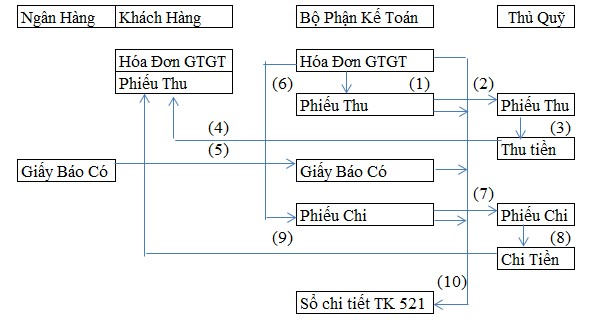

Sơ đồ 2.7. : Quy trình kế toán Chiết khấu thương mại.

(1): Nếu khách hàng được chiết khấu thương mại thì số tiền chiết khấu sẽ được ghi thẳng lên Hóa Đơn GTGT của lần cuối cùng bán hàng trong tháng. Dựa vào Hóa Đơn GTGT kế toán lập Phiếu Thu.

(2): Chuyển Phiếu Thu cho Thủ Quỹ. (3): Thủ Quỹ thu tiền

(4): Sau đó, giao Phiếu Thu và Hóa Đơn GTGT cho khách hàng.

(5): Nếu khách hàng trả tiền thông qua NH thì NH sẽ gửi Giấy Báo Có cho Công ty.

(6): Nếu số tiền chiết khấu của tháng này lớn hơn số tiền bán hàng trong Hóa Đơn GTGT lần cuối cùng của khách hàng hoặc khách hàng không mua hàng của Công ty nữa thì bộ phận kế toán sẽ lập Phiếu Chi.

(7): Chuyển Phiếu Chi cho Thủ Quỹ. (8): Thủ Quỹ chi tiền cho khách hàng.

(9): Thủ quỹ giao tiền kèm Phiếu Chi và Hóa Đơn GTGT cho khách hàng.

(10): Tập hợp các chứng từ và hạch toán lên phần mềm kế toán, xuất ra sổ chi tiết TK521.

2.2.2.4.4. Ví dụ minh hoạ

- Theo hóa đơn số 0035296 ngày 14/12/2012 chiết khấu thương mại cho Công Ty TMHH TM Gas Bình Minh: (Phụ lục 12).

8,264,463 | |

Nợ TK 3331 | 826,446 |

Có TK 112 | 9,090,909 |

- Theo hóa đơn số 0035298 ngày 14/12/2012 chiết khấu thương mại cho Công Ty TNHH TM Gas Bình Minh: (Phụ lục 13).

24,793,388 | |

Nợ TK 3331 | 2,479,339 |

Có TK 112 | 27,272,727 |

- Theo hóa đơn số 0035299 ngày 14/12/2012 chiết khấu thương mại cho Công Ty TNHH TM Gas Bình Minh: (Phụ lục 14).

8,264,463 | |

Nợ TK 3331 | 826,446 |

Có TK 112 | 9,090,909 |

- Theo hóa đơn số 0035300 ngày 14/12/2012 chiết khấu thương mại cho Công Ty TMHH TM Gas Bình Minh: (Phụ lục 15).

33,057,851 | |

Nợ TK 3331 | 3,305,785 |

Có TK 112 | 36,363,636 |

2.2.2.5. Kế toán hàng bán bị trả lại

2.2.2.5.1. Nội dung

Hàng bán bị trả lại của Công ty bao gồm: Gas, bình gas… do vỏ bình gas cũ, không đảm bảo chất lượng. Khi khách hàng trả lại hàng đã mua khách hàng sẽ lập và xuất Hóa đơn GTGT cho Công ty mình.

2.2.2.5.2. Chứng từ, sổ chi tiết và tài khoản sử dụng

Chứng từ sử dụng: +Hóa đơn GTGT

+Phiếu nhập kho

Sổ chi tiết sử dụng: Sổ chi tiết tài khoản 531.