đồng mua bán, tư vấn và giải đáp những thắc mắc của khách hàng, lập kế hoạch kinh doanh và thực hiện những công việc do cấp trên phân công.

- Phòng Kế toán _ tài chính: Có nhiệm vụ lập kế hoạch tài chính cho Công ty, tổ chức thanh toán đúng các thể lệ các khoản thanh toán của Công ty, tổ chức ghi chép và phản ánh một cách chính xác, kịp thời, liên tục và có hệ thống các nghiệp vụ kinh tế phát sinh, tình hình biến động vật tư, lao động, tiền vốn xác định kết quả kinh doanh tài chính và phân phối lợi nhuận, tổ chức kiểm kê, đánh giá lại vật tư, hàng hoá để bảo tồn vốn, thu nhập, tổng hợp số liệu về tình hình sản xuất kinh doanh phục vụ cho việc lập kế hoạch phân tích hoạt động kinh tế và lập báo cáo kinh tế theo quy định của Công ty. Chịu trách nhiệm về tài chính của công ty, quản lý các nguồn vốn của công ty, quyết định mọi họat động tài chính, tính toán mọi họat động kinh doanh của đơn vị

- Phòng kỹ thuật: Phụ trách bên mảng kỹ thuật và chịu trách nhiệm về chất lượng sản phẩm. Như: Nghiên cứu chế tạo sản phẩm mới, thực hiện việc kiểm tra các mẫu nước, lắp ráp, sửa chửa bảo trì các loại máy móc và tư vấn cho khách hàng khi có nhu cầu.

- ![]() Thiết kế các cấu hình về công trình và lên kế hoạch cho dự

Thiết kế các cấu hình về công trình và lên kế hoạch cho dự ![]() doanh cho các dự

doanh cho các dự ![]()

![]()

3.4.2 Tổ chức bộ máy kế toán tại Công Ty

KT trưởng

( KT tổng hợp)

KT kho

Thủ quỹ

3.4.2.1 Sơ đồ bộ máy kế toán

Sơ đồ 3.2![]()

![]()

Chức năng và nhiệm vụ của các thành viên tròng phòng Kế Toán:

Bộ máy kế toán của công ty tổ chức theo hình thức kế toán tập trung. Phòng kế toán ở văn phòng Công ty có nhiệm vụ thực hiện mọi công tác kế toán từ việc thu nhận xử lý chứng từ, luân chuyển ghi sổ, tổng hợp, lập báo cáo tài chính, phân tích kinh tế, hướng dẫn kiểm tra kế toán cho toàn công ty.

- Kế toán trưởng (kiêm kế toán tổng hợp): Tổ chức công tác kế toán của Công ty theo quy định của Pháp luật và quy chế tại Công ty. Chịu trách nhiệm trước pháp luật cũng như xây dựng quy chế tại đơn vị sao cho hoạt động đúng quy chế, đúng pháp luật do nhà nước quy định.

- Thực hiện quản lý thu chi tiền mặt kịp thời, chính xác và đúng quy định, chỉ chi tiền khi có ký duyệt của Giám Đốc, kế toán trưởng. Cập nhật sổ quỹ tiền mặt hàng ngày. Thực hiện kiểm kê quỹ định kỳ đột xuất.

- Kế toán kho: Quản lý kho và thực hiện các công tác KT kho: Lập chứng từ, kiểm kê, đối chiếu. Viết phiếu nhập, phiếu xuất kho theo yêu cầu của các bộ phận vật tư, đồng thời kiểm tra chứng từ về mặt pháp lý.Cuối tháng lập chứng từ nhập kho NVL,CCDC, hàng hoá, kiểm tra, đối chiếu và tổng hợp. Đồng thời lập chứng từ xuất – nhập – tồn NVL, CCDC, hàng hoá đối chiếu với thực tế tồn kho, nếu có chênh lệch xác định nguyên nhân thừa thiếu, lập biên bản trình lên Giám Đốc hoặc Phó Giám Đốc để xử lý.

Theo dòi lượng hàng còn tồn đọng trong DN để báo cáo kịp thời lên bộ phận kinh doanh nhằm có biện pháp xử lý.

3.4.2.2 Tổ chức hình thức kế toán áp dụng tại Công ty

Dựa vào quy mô, đặc điểm KD, số lượng nghiệp vụ, và cung cấp số liệu chi tiết, cụ thể, kịp thời cho nhà quản lý,vì vậy Công ty áp dụng hình thức KT “ Nhật ký chung”. Công tác KT được tiến hành hoàn toàn trên phần mềm KT Excel trên vi tính.

Hình thức này bao gồm các sổ chủ yếu: Nhật ký chung; Sổ cái; Sổ, thẻ chi tiết.

Nghiệp vụ KT phát sinh

Chứng từ KT

Phần mềm KT

Sổ KT tổng hợp

Sổ KT chi tiết

Báo cáo KT

Sơ đồ 3.3Sơ đồ kế toán theo hình thức Nhật ký chung

Ghi chú:

Nhập số liệu hằng ngày In cuối tháng, cuối năm Đối chiếu

3.4.2.3 Chế độ kế toán áp dụng tại Công ty

![]() Chế độ KT tại Công ty: Theo Thông tư 200/2014/TT -BTC .

Chế độ KT tại Công ty: Theo Thông tư 200/2014/TT -BTC .

![]() Niên độ kế toán ở Công ty: Bắt đầu từ ngày 01/01/N, kết thúc ngày 31/12/N. Công ty thực hiện báo cáo quyết toán vào cuối mỗi năm theo quy định của Bộ TC.

Niên độ kế toán ở Công ty: Bắt đầu từ ngày 01/01/N, kết thúc ngày 31/12/N. Công ty thực hiện báo cáo quyết toán vào cuối mỗi năm theo quy định của Bộ TC.

![]() Phương pháp tính thuế GTGT: Theo phương pháp khấu trừ.

Phương pháp tính thuế GTGT: Theo phương pháp khấu trừ.

![]() Nguyên tắc đánh giá TSCĐ: Theo nguyên giá và giá trị còn lại.

Nguyên tắc đánh giá TSCĐ: Theo nguyên giá và giá trị còn lại. ![]() Phương pháp tính khấu hao: Khấu hao theo đường thẳng.

Phương pháp tính khấu hao: Khấu hao theo đường thẳng.

![]() Phương pháp KT HTK: Kê khai thường xuyên.

Phương pháp KT HTK: Kê khai thường xuyên.

![]() Phương pháp tính giá xuất kho: Bình quân gia quyền đối với các vât tư xuất cho công trình và hàng hóa xuất bán; các công trình xây lắp hoàn thành thì giá vốn được tính theo giá thực tế đích danh.

Phương pháp tính giá xuất kho: Bình quân gia quyền đối với các vât tư xuất cho công trình và hàng hóa xuất bán; các công trình xây lắp hoàn thành thì giá vốn được tính theo giá thực tế đích danh.

CHƯƠNG 4: THỰC TRẠNG CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ TÂN VIỆT MỸ NĂM 2015

4.1 Kế toán doanh thu, thu nhập khác

4.1.1 Kế toán doanh thu bán hàng và cung cấp dịch vụ

4.1.1.1. Nội dung doanh thu bán hàng và cung cấp DV

Doanh thu bán hàng và cung cấp DV của Công ty Tân Việt Mỹ trong năm 2015 bao gồm hai mảng chính:

![]() Doanh thu từ hoạt động cung ứng hàng hóa, vật tư, thiết bị kỹ thuật y tế, thí nghiệm, xử lý môi trường cho các bệnh viện , các đơn vị y tế, các trường học, phòng thí nghiệm hóa sinh và các nhà máy xử lý môi trường, như: máy chạy thận nhân tạo, vít tự tiêu, sợi chỉ khâu dùng trong mổ nội soi, giường bệnh nhân, tủ đựng thuốc, acid citric, chế phẩm vi sinh xử lý môi trường, nhựa cation 20Na, máy bơm nước, van điện từ, cát, than hoạt tính,…

Doanh thu từ hoạt động cung ứng hàng hóa, vật tư, thiết bị kỹ thuật y tế, thí nghiệm, xử lý môi trường cho các bệnh viện , các đơn vị y tế, các trường học, phòng thí nghiệm hóa sinh và các nhà máy xử lý môi trường, như: máy chạy thận nhân tạo, vít tự tiêu, sợi chỉ khâu dùng trong mổ nội soi, giường bệnh nhân, tủ đựng thuốc, acid citric, chế phẩm vi sinh xử lý môi trường, nhựa cation 20Na, máy bơm nước, van điện từ, cát, than hoạt tính,…

![]() Doanh thu từ hoạt động xây lắp, lắp đặt hệ thống thiết bị y tế, hệ thống các công trình xử lý chất thải, môi trường tại các bệnh viện, trường học…

Doanh thu từ hoạt động xây lắp, lắp đặt hệ thống thiết bị y tế, hệ thống các công trình xử lý chất thải, môi trường tại các bệnh viện, trường học…

4.1.1.2. Phương thức bán hàng và thời điểm ghi nhận DT

Các phương thức bán hàng:

Công ty chủ yếu ký hợp đồng mua bán và lắp đặt các công trình thiết bị y tế (vít tự tiêu, đầu đốt nội soi, dây dẫn nước bơm ở khớp, máy truyền dịch tự động, acid citric,…), thiết bị xử lý nước thải ( Máy Ozone, cột lọc nước, lòi lọc, van,…). Mạng lưới tiêu thụ của công ty trải rộng tất cả các bệnh viện , trường học, công trình y tế trên khắp cả nước. Hiện nay, Công ty có 2 hình thức bán hàng chủ yếu là bán buôn qua kho và bán buôn vận chuyển thẳng:

+ Bán buôn qua kho: Các loại hàng hóa, vật tư mang tính chất kinh doanh thường xuyên, có kích thước nhỏ thì Công ty mua về và nhập tại kho của Công ty, khi có nhu cầu

xuất bán, Công ty sẽ xuất kho hàng hóa giao cho khách hàng theo hợp đồng kinh tế hay theo thỏa thuận giữa hai bên.

Khi giao hàng hóa, bộ phận KT tiến hành lập HĐ (3 liên), giao cho khách hàng liên 2 (màu đỏ), KT kho dựa trên liên 2 lập Phiếu xuất kho và xuất hàng.

+ Bán buôn vận chuyển thẳng: Hình thức này thường áp dụng đối với các loại mặt hàng có kích thước, trọng lượng lớn ( như: máy chạy thận nhân tạo, bồn Inox 1500 lít, máy bơm…) để tiết kiệm chi phí và không gian, Công ty xuất bán vận chuyển thẳng:

o Trường hợp 1: Đối với hàng mua bán, sau khi nhận đơn đặt hàng từ phía khách hàng, bộ phận KD tìm các nguồn hàng đáp ứng theo yêu cầu của khách hàng và báo giá. Khi khách hàng chấp nhận mua, DN sẽ yêu cầu bên bán vận chuyển thẳng hàng từ kho bên bán sang kho của khách hàng. Khi khách hàng thông báo đã nhận được hàng, KT dựa trên PXK bên bán gửi sang để lập HĐ GTGT và xuất gửi HĐ cho khách hàng.

o Trường hợp 2: Đối với vật tư lắp đặt cho công trình, sau khi chi tiết các thiết bị, vật tư cần lắp đặt cho công trình giữa sự thỏa thuận của hai bên: chủ thầu ( DN) và nhà đầu tư

( khách hàng) thì các loại vật tư đó được bên bán vận chuyển thẳng sang công trình để tiến hành lắp đặt và xây lắp. Phía chủ thầu sẽ tiến hành theo dòi, tập hợp tất cả vật tư đã xuất cho công trình để sau khi hoàn thành sẽ tính tổng trị giá của công trình. Khi công trình được bàn giao, KT lập HĐ GTGT và gửi cho khách hàng.

Thời điểm ghi nhận DT:

![]() Trường hợp 1: Đối với hàng hóa, DT được ghi nhận khi đã xuất kho hàng hóa (bán buôn qua kho) hoặc xác nhận từ khách hàng về lô hàng nhập kho (bán buôn vận chuyển thẳng) đồng thời HĐ GTGT được lập giao cho khách hàng và khách hàng chấp nhận thanh toán.

Trường hợp 1: Đối với hàng hóa, DT được ghi nhận khi đã xuất kho hàng hóa (bán buôn qua kho) hoặc xác nhận từ khách hàng về lô hàng nhập kho (bán buôn vận chuyển thẳng) đồng thời HĐ GTGT được lập giao cho khách hàng và khách hàng chấp nhận thanh toán.

![]() Trường hợp 2: Đối với công trình, sau khi hoàn thành công việc xây lắp, vận hành thử nghiệm và đã ký biên bản bàn giao công trình, KT tiến hành xuất HĐ GTGT giao cho khách hàng sau khi khách hàng chấp nhận thanh toán.

Trường hợp 2: Đối với công trình, sau khi hoàn thành công việc xây lắp, vận hành thử nghiệm và đã ký biên bản bàn giao công trình, KT tiến hành xuất HĐ GTGT giao cho khách hàng sau khi khách hàng chấp nhận thanh toán.

Các hình thức thanh toán: Khách hàng có thể thanh toán trước hoặc sau khi hợp đồng mua bán được ký kết hoặc khi nhận hàng.

- Nếu khách hàng tiến hành thanh toán ngay: Thu bằng tiền mặt ( trị giá HĐ < 20 triệu đồng), thu qua ngân hàng ( trị giá HĐ > = 20 triệu đồng).

- Nếu khách hàng chưa thanh toán: KT ghi nhận và theo dòi công nợ của từng khách hàng.

4.1.1.3. Chứng từ, sổ sách kế toán

Hợp đồng kinh tế : được ký kết giữa 2 bên mua bán, khi số lượng mặt hàng cho một lần xuất kho nhiều ( > 5 mặt hàng) và có trị giá cao (> 50 triệu/mặt hàng)hoặc tùy vào thỏa thuận giữa hai bên; và đối với các công trình ( Hợp đồng đấu thầu);

Hóa đơn GTGT : Căn cứ vào giá trị hợp đồng, thỏa thuận và thực tế xuất kho (PXK), KT xuất hóa đơn GTGT cho khách hàng. Nếu khách hàng thanh toán ngay bằng tiền mặt thì thủ quỹ ghi phiếu thu , nếu nợ thì KT ghi nhận nợ phải thu;

Phiếu thu : Do thủ quỹ lập về các khoản thu từ việc nhận thanh toán từ khách hàng;

Giấy báo có của ngân hàng khi khách hàng trả bằng chuyển khoản.

Sổ NKC, Sổ cái TK 511;

Sổ chi tiết TK 511, TK 131;

thẳng (bên bán)

Ký kết hợp đồng, thỏa thuận (P.KD)

HĐ GTGT

(KT tổng hợp)

Phiếu thu, (Thủ quỹ) Giấy báo có NH

Nhật ký chung, Sổ Cái

(trên máy)

Sổ quỹ tiền mặt;

Vận chuyển |

Có thể bạn quan tâm!

-

Khái Niệm, Nội Dung Và Nguyên Tắc Kt Các Khoản Giảm Trừ Dt

Khái Niệm, Nội Dung Và Nguyên Tắc Kt Các Khoản Giảm Trừ Dt -

Sơ Đồ Hạch Toán Các Nghiệp Vụ Chủ Yếu Của Tk 632

Sơ Đồ Hạch Toán Các Nghiệp Vụ Chủ Yếu Của Tk 632 -

Sơ Đồ Hạch Toán Các Nghiệp Vụ Chủ Yếu Của Tk 8211

Sơ Đồ Hạch Toán Các Nghiệp Vụ Chủ Yếu Của Tk 8211 -

Trình Tự Xử Lý Ghi Nhận Doanh Thu Hoạt Động Tài Chính

Trình Tự Xử Lý Ghi Nhận Doanh Thu Hoạt Động Tài Chính -

Ví Dụ Các Nghiệp Vụ Phát Sinh Thực Tế Tại Công Ty

Ví Dụ Các Nghiệp Vụ Phát Sinh Thực Tế Tại Công Ty -

Trình Tự Xử Lý Ghi Nhận Chi Phí Hoạt Động Tài Chính.

Trình Tự Xử Lý Ghi Nhận Chi Phí Hoạt Động Tài Chính.

Xem toàn bộ 96 trang tài liệu này.

Sơ đồ 4.1: Trình tự xử lý ghi nhận doanh thu bán hàng

4.1.1.4 Tài khoản sử dụng

DN sử dụng TK 511 “ Doanh thu bán hàng và cung cấp dịch vụ” để ghi nhận tình hình DT bán hàng, DN mở chi tiết TK 5111_ DT bán hàng hóa và chi tiết TK 5113_DT cung cấp DV. Nhưng vì trong tình hình hoạt động 2 năm 2015-2016 DN không phát sinh DT từ hoạt động cung cấp DV nào nên hiện tại DN chỉ sử dụng sổ chi tiết TK 5111.

Ngoài ra còn có các TK liên quan:

TK 111: Tiền mặt – VNĐ

TK 112 : Tiền gửi NH

TK 113: Phải thu khách hàng

TK 3331: Thuế GTGT đầu ra

4.1.1.5. Những nghiệp vụ phát sinh thực tế tại Công ty

Ví dụ 1: Ngày 02/11/2015, Công ty bàn giao công trình lắp đặt hệ thống xử lý chất thải cho Bệnh Viện Đa Khoa Phúc An Khang, tổng trị giá chưa thuế theo HĐ GTGT số 0000977 của công trình là 45.454.545 đồng, thuế GTGT (10%) là 4.545.455 đồng. Bệnh viện chưa thanh toán.

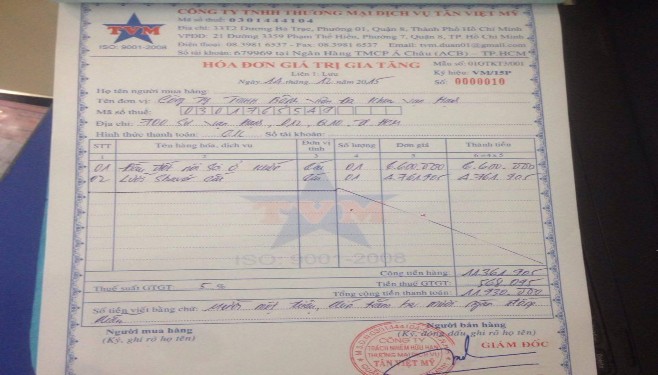

Ví dụ 2: Ngày 14/12/2015, khi nhận được yêu cầu cug cấp hàng hóa của Công Ty TNHH Bệnh Viện Đa Khoa Vạn Hạnh từ phòng kinh doanh chuyển sang, KT kho xuất kho hàng hóa ( gồm: 1 đầu đốt nội soi, 1 lưỡi Shaver cắt). Căn cứ vào PXK do KT kho gửi lên, KT tổng hợp xuất HĐ GTGT gồm 3 liên. Tổng giá trị HĐ chưa bao gồm thuế GTGT là 11.361.905 đ, thuế GTGT (5%) 568.095 đ và khách hàng chưa thanh toán tiền hàng.

Hình 1: HĐ GTGT Số 0000010

Ñôn vò: Coâng ty TNHH Taân Vieât Myò Maãu soá 02 - VT

Boä phaän: Kho TVM (Ban haønh theo QÑ soá 15/2006/QÑ-BTC Ngaøy 20/03/2006 cuûa Boä tröôûng BTC)

PHIEÁU XUAÁT KHO

Ngaøy 14 thaùng 12 naêm 2015 Nôï: 632 Soá: PXK04/12-HH Coù: 1561

Hoï vaø teân ngöôøi nhaän haøng: Công ty TNHH Bệnh Viện Đa Khoa Vạn Hạnh

Lyù do xuaát kho: Baùn haøng cho khaùch

Xuaát taïi kho : Taân Vieät Myò. Ñòa đieåm: 33T2 Döông Baù Traïc,F01, Q8, Tp HCM.

Teân, nhaòn hieäu, qui caùch,

Ñôn vò

Soá löôïng

STT

phaåm chaát vaät tö, duïng cuï saûn phaåm, haøng hoaù

Maò soá

tính

Yeâu Thöïc

caàu xuaát

Ñôn giaù Thaønh tieàn

A C D 1 2 3 4

01 Ñaàu đoát noäi soi cái 1 1 6,500,000 6,500,000

02 Löôòi Shaver caét cái 1 1 4,650,000 4,650,000

Coäng 2 2 11,150,000

Ngöôøi laäp Ngöôøi nhaän Thuû kho phieáu haøng (Kyù, hoï teân)

(Kyù, hoï teân) (Kyù, hoï teân)

Traàn Troïng

Keá toaùn tröôûng (Kyù, hoï teân)

Traàn Vaên

Giaùm đoác

(Kyù, hoï teân)

Nghóa Kieám Traàn Thò Myò Dung

Hình 2: Phiếu xuất kho hàng hóa 04/12