Maãu soá 01 - VT | |||||||||

Boä phaän: Kho TVM | (Ban haønh theo QÑ soá 15/2006/QÑ-BTC Ngaøy 20/03/2006 cuûa Boä tröôûng BTC) | ||||||||

PHIEÁU NHAÄP KHO | |||||||||

Ngaøy 02 thaùng 11 naêm 2015 | |||||||||

Soá: PNK03/12-HH | Nôï: 1561 | ||||||||

Coù: 331 | |||||||||

Hoï vaø teân ngöôøi giao: | Công Ty TNHH TM Xây Dựng Thiên Thiên Phát | ||||||||

Theo HÑ soá : 0003509 | 02/11/2016 | cuûa Boä phaän cung tieâu. | |||||||

Nhaäp taïi kho: Taân Vieät Myò . Ñòa đieåm:33T2 Döông Baù Traïc, Phöôøng 01, Quaän 8, TP HCM. | |||||||||

STT | Teân, nhaòn hieäu, qui caùch, phaåm chaát vaät tö, duïng cuï saûn phaåm, haøng hoaù | Maò soá | Ñôn vò tính | Soá löôïng | Ñôn giaù | Thaønh tieàn | |||

Theo chöùng töø | Thöïc nhaäp | ||||||||

A | B | C | D | 1 | 2 | 3 | 4 | ||

01 | Ñaàu đoát noäi soi | i | 3 | 6,500,000 | 19,500,000 | ||||

02 | Löôòi Shaver caét | i | 4 | 4,650,000 | 18,600,000 | ||||

03 | Sôïi chæ khaâu duøng trong moå noäi soi | i | 2 | 1,350,000 | 2,700,000 | ||||

04 | Daây daãn nöôùc bôm ôû khôùp | i | 4 | 2,200,000 | 8,800,000 | ||||

Coäng | - | 13 | 49,600,000 | ||||||

Tổng số tiền bằng chữ: Bốn mươi chín triệu sáu trăm ngàn đồng | |||||||||

Soá chöùng töø goác keøm theo: HÑ soá | 0003509 | ||||||||

Ngaøy 02 thaùng 11 naêm 2015 | |||||||||

Ngöôøi laäp phieáu Ngöôøi giao haøng (Kyù, hoï teân) (Kyù, hoï teân) Traàn Troïng Nghóa | Thuû kho (Kyù, hoï teân) Traàn Troïng Nghóa | Keá toaùn tröôûng (Kyù, hoï teân) Traàn Vaên Kieám | |||||||

Có thể bạn quan tâm!

-

Sơ Đồ Hạch Toán Các Nghiệp Vụ Chủ Yếu Của Tk 8211

Sơ Đồ Hạch Toán Các Nghiệp Vụ Chủ Yếu Của Tk 8211 -

Tổ Chức Hình Thức Kế Toán Áp Dụng Tại Công Ty

Tổ Chức Hình Thức Kế Toán Áp Dụng Tại Công Ty -

Trình Tự Xử Lý Ghi Nhận Doanh Thu Hoạt Động Tài Chính

Trình Tự Xử Lý Ghi Nhận Doanh Thu Hoạt Động Tài Chính -

Trình Tự Xử Lý Ghi Nhận Chi Phí Hoạt Động Tài Chính.

Trình Tự Xử Lý Ghi Nhận Chi Phí Hoạt Động Tài Chính. -

So Sánh Thực Tế Và Lý Thuyết Công Tác Kế Toán Tại Công Ty

So Sánh Thực Tế Và Lý Thuyết Công Tác Kế Toán Tại Công Ty -

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công Ty TNHH TM & DV Tân Việt Mỹ năm 2015 - 11

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công Ty TNHH TM & DV Tân Việt Mỹ năm 2015 - 11

Xem toàn bộ 96 trang tài liệu này.

![]()

![]()

![]()

![]()

Hình 4: Phiếu nhập kho 03/12.

4.2.1.4 Ví dụ các nghiệp vụ phát sinh thực tế tại Công ty

Ví dụ 1: Đối với nghiệp vụ ngày 02/11/2015 của công trình Bệnh Viện Đa Khoa Phúc An Khang. Chi tiết CP của công trình như sau:

- Nguyên vật liệu trực tiếp: Que hàn ( 330.000đ), thép không rỉ ( 10.517.200đ), sơn chống thấm ( 1.760.000đ), xi măng ( 525.000đ).

- Hàng hóa : ( Xem PXK-HH 07/10)

Ñôn vò: Coâng ty TNHH Taân Vieât Myò Maãu soá 02 - VT

caàu

xuaát

Boä phaän: Kho TVM (Ban haønh theo QÑ soá 15/2006/QÑ-BTC Ngaøy 20/03/2006 cuûa Boä tröôûng BTC)

Nôï: | 632 | ||||||

Soá: PXK07/10-HH | Coù: | 1561 | |||||

Hoï vaø teân ngöôøi nhaän haøng: C Lyù do xuaát kho: xuất lắp công Xuaát taïi kho : Taân Vieät Myò. Ñ Teân, nhaòn hieäu, qui caùch, phaåm STT chaát vaät tö, duïng cuï saûn phaåm, haøng hoaù A B 01 Van diện từ phi 21 | ông ty TNHH Bệnh Viện Đa Khoa Phúc An Khang trình òa đieåm: 33T2 Döông Baù Traïc,F01, Q8,Tp HCM. Soá löôïng Maò soá Ñôn vò Yeâu Thöïc Ñôn giaù tính C D 1 2 3 cái 10 10 305,408 | Thaønh tieàn 4 3,054,080 | |||||

02 | Máy Ozon | cái | 1 | 1 | 2,500,000 | 2,500,000 | |

03 | Lòi lọc 5x 20" | cái | 2 | 2 | 397,689 | 795,378 | |

04 | Ông thạch anh 9 cm | cái | 4 | 4 | 160,000 | 640,000 | |

05 | Bơm RO 200G và Adapter | cái | 2 | 2 | 1,050,000 | 2,100,000 | |

06 | Máy lọc nước RO 300G | cái | 2 | 2 | 5,312,500 | 10,625,000 | |

07 | Máy bơm F-21 U | cái | 1 | 1 | 4,410,000 | 4,410,000 | |

08 | Ôc vít 7 lỗ | cái | 9 | 9 | 300,000 | 2,700,000 | |

Coäng | 31 | 31 | 26,824,458 | ||||

Keá toaùn tröôûng (Kyù, hoï teân) | Giaùm đoác (Kyù, hoï teân) | ||

Traàn Troïng Nghóa | Traàn Vaên Kieám | Traàn Thò Myò Dung | |

Hình 5: PXK hàng hóa 07/10

Các loại vật tư trên giá đã được tính theo phương pháp bình quân

![]() Khi đó KT hạch toán và ghi nhận giá vốn cho công trình như sau:

Khi đó KT hạch toán và ghi nhận giá vốn cho công trình như sau:

- KT tập hợp CP nguyên vật liệu trực tiếp vào CP SXKD dở dang tổng trị giá là 13.132.200đ

- KT kết chuyển CP SXKD và CP giá vốn của hàng hóa vào tổng CP giá vốn của công trình bao gồm CP SXKD DD và hàng hóa xuất vào công trình là 39.956.658đ ( 13.132.200đ + 26.824.458đ)

Ví dụ 2: Sau khi bán hàng (nghiệp vụ bán hàng ở Ví dụ 2 ngày 14/12/2015 phần “KT DT bán hàng và cung cấp dịch vụ”), theo như tính toán ( phần “ Ví dụ cách tính giá vốn”)thì tổng trị giá GVHB tại nghiệp vụ này là: 11.150.000 đ ( 4.650.000 + 6.500.000) . KT ghi nhận doanh thu, đồng thời KT ghi giá xuất kho vào Sổ NKC, Sổ Chi tiết TK 632 và Sổ Cái TK 632.

Thời điểm ghi nhận giá vốn:

Tại ví dụ 1: Sau khi công trình bàn giao, KT kho tổng hợp các PXK liên quan đến hạng mục công trình trên gửi sang KT tổng hợp. KT tổng hợp dựa trên PXK lập HĐ GTGT gửi cho chủ đầu tư. Đồng thời KT ghi nhận GVHB và DT vào Sổ NKC, Sổ Chi tiết TK 632 và cả Sổ Cái TK 632.

Tại ví dụ 2: KT kho lập PXK, gửi lô hàng trên cho KH đồng thời gửi PXK trên cho KT tổng hợp. KT tổng hợp căn cứ trên PXK để ghi nhận GVHB trên sổ NKC, sổ Chi tiết TK 632 và Sổ Cái TK 632.

SỔ NHẬT KÝ CHUNG

Từ ngày 01/01/2015- 31/12/2015

Ctừ | Nội dung | Nợ | Có | Nợ | Có | SL | Đơn giá | Thành tiền | |

....... | ............. | .......... | |||||||

15/10 | PXK09/ 10_VT | Que hàn | 154 | 621 | 154AK | 621 | 330.000 | ||

15/10 | PXK09/ 10_VT | thép không rỉ | 154 | 621 | 154AK | 621 | 10.517.200 | ||

15/10 | PXK09/ 10_VT | sơn chống thấm | 154 | 621 | 154AK | 621 | 1.760.000 | ||

17/10 | 0000687 | xi măng | 154 | 621 | 154AK | 621 | 525.000 | ||

02/11 | 0000977 | K/C CP SXKD | 632 | 154 | 632AK | 154AK | 13.132.200 | ||

02/11 | 0000977 | Máy bơm F- 21U | 632 | 1561 | 632AK | 1561 | 1 | 4.410.000 | 4.410.000 |

02/11 | 0000977 | Máy lọc nước RO 300G | 632 | 1561 | 632AK | 1561 | 2 | 5.312.500 | 10.625.000 |

02/11 | 0000977 | Bơm RO 200G và Adapter | 632 | 1561 | 632AK | 1561 | 2 | 1.050.000 | 2.100.000 |

02/11 | 0000977 | ống thạch anh 9cm | 632 | 1561 | 632AK | 1561 | 4 | 160.000 | 640.000 |

02/11 | 0000977 | Lòi lọc 5x20” | 632 | 1561 | 632AK | 1561 | 2 | 397.689 | 795.378 |

02/11 | 0000977 | Máy Ozone | 1561 | 632AK | 1561 | 1 | 2.500.000 | 2.500.000 | |

02/11 | 0000977 | Van điện từ phi 21 | 632 | 1561 | 632AK | 1561 | 10 | 305.408 | 3.054.080 |

02/11 | 0000977 | ốc vít 7 lỗ | 632 | 1561 | 632AK | 1561 | 9 | 300.000 | 2.700.000 |

....... | ............. | .......... | |||||||

02/12 | 0003509 | Đầu đốt nội soi | 1561 | 331 | 331XDT TP | 3 | 6.500.000 | 19.500.000 | |

02/12 | 0003509 | Lưỡi Shaver cắt | 1561 | 331 | 331XDT TP | 4 | 4.650.000 | 18.600.000 | |

02/12 | 0003509 | Thuế GTGT đầu vào được khấu trừ | 13311 | 331 | 331XDT TP | 3.810.000 | |||

....... | ............. | .......... | |||||||

14/12 | 0000010 | Đầu đốt nội soi | 632 | 1561 | 1 | 6.500.000 | 6.500.000 | ||

14/12 | 0000010 | Lưỡi Shaver cắt | 632 | 1561 | 1 | 4.650.000 | 4.650.000 | ||

....... | ............. | .......... |

SỔ CHI TIẾT TÀI KHOẢN

632- Gía vốn hàng bán Năm 2015

Diễn giải | TK đối ứng | Số PS | ||||

Số | Ngày | TK | Chi tiết | Nợ | Có | |

........ | ...... | ....... | ........ | |||

0000977 | 02/11 | K/C CP SXDD | 154 | 154AK | 13.132.200 | |

0000977 | 02/11 | Máy bơm F- 21U | 156 | 1561 | 4.410.000 | |

0000977 | 02/11 | Máy lọc nước RO 300G | 156 | 1561 | 10.625.000 | |

0000977 | 02/11 | Bơm RO 200G và Adapter | 156 | 1561 | 2.100.000 | |

0000977 | 02/11 | ống thạch anh 9cm | 156 | 1561 | 640.000 | |

0000977 | 02/11 | Lòi lọc 5x20” | 156 | 1561 | 795.378 | |

0000977 | 02/11 | Máy Ozone | 156 | 1561 | 2.500.000 | |

0000977 | 02/11 | Van điện từ phi 21 | 156 | 1561 | 3.054.080 | |

0000977 | 02/11 | ốc vít 7 lỗ | 156 | 1561 | 2.700.000 | |

........ | ...... | ....... | ........ | |||

0000010 | 14/12 | Đầu đốt nội soi | 156 | 1561 | 6.500.000 | |

0000010 | 14/12 | Lưỡi Shaver cắt | 156 | 1561 | 4.650.000 | |

........ | ...... | ....... | ........ | |||

KC | 31/12 | K/C GVHB | 911 | 31.408.507.073 | ||

Cộng phát sinh | 31.408.507.073 | 31.408.507.073 |

SỔ CÁI Năm 2015

Số hiệu TK: 632_ Gía vốn hàng bán

Chứng từ | Diễn giải | SH TK | Số tiền | |||

Số C/từ | Ngày | Nợ | Có | |||

1 | 2 | 3 | 4 | 5 | 6 | 7 |

Số dư đầu kỳ | 0 | 0 | ||||

.......... | .............. | .................... | ||||

02/11/15 | 0000977 | 02/11/15 | K/C CP SXDD | 154 | 13.132.200 | |

02/11/15 | 0000977 | 02/11/15 | Hàng hóa xuất công trình | 1561 | 26.824.458 | |

.......... | .............. | .................... |

0000010 | 14/12/15 | Hàng hóa xuất bán | 1561 | 11.150.000 | ||

.......... | .............. | .................... | ||||

31/12/15 | KC | 31/12/15 | K/C GVHB | 911 | 31.408.507.073 | |

Cộng phát sinh | 31.408.507.073 | 31.408.507.073 |

4.2.2 Kế toán chi phí quản lý doanh nghiệp

Chi phí QLDN gồm tất cả các chi phí liên quan đến hoạt động QLDN, quản lý hành chính và quản lý điều hành chung của toàn DN, như: CP tiền lương nhân viên toàn DN; CP vật liệu quản lý; CP thuế môn bài; CP khấu hao TSCĐ; CP mua ngoài và các khoản CP bằng tiền khác.

4.2.2.1 Chứng từ, sổ sách kế toán

- HĐ GTGT, HĐ Bán hàng;

- Phiếu chi;

- Bảng Thanh toán tiền lương; Bảng trích KH TSCĐ;

- Sổ NKC ;Sổ Cái TK 642; Sổ Chi tiết TK 642.

Cuối kỳ KT tập hợp chi phí để xác định kết quả kinh doanh.

Hóa đơn. Bảng kê CP,

Bảng TT lương

Phiếu chi.

Sổ Nhật ký – Sổ cái

Sơ đồ 4.4: Trình tự xử lý ghi nhận chi phí quản lý doanh nghiệp

4.2.2.2. Tài khoản sử dụng:

- TK 642- CP QLDN, chi tiết như sau: ![]() TK 6421- CP nhân viên;

TK 6421- CP nhân viên;

![]() TK 6422- CP vật liệu quản lý;

TK 6422- CP vật liệu quản lý; ![]() Tk 6423- CP đồ dùng văn phòng;

Tk 6423- CP đồ dùng văn phòng; ![]() TK6424- CP KH TSCĐ;

TK6424- CP KH TSCĐ;

![]()

![]() TK 6425- Thuế, phí và lệ phí; TK 6427- CP DV mua ngoài;

TK 6425- Thuế, phí và lệ phí; TK 6427- CP DV mua ngoài;

![]() TK 6428- CP bằng tiền khác;

TK 6428- CP bằng tiền khác;

- TK 111, 121, 131,…

4.2.3.3 Những nghiệp vụ phát sinh thực tế tại Công ty

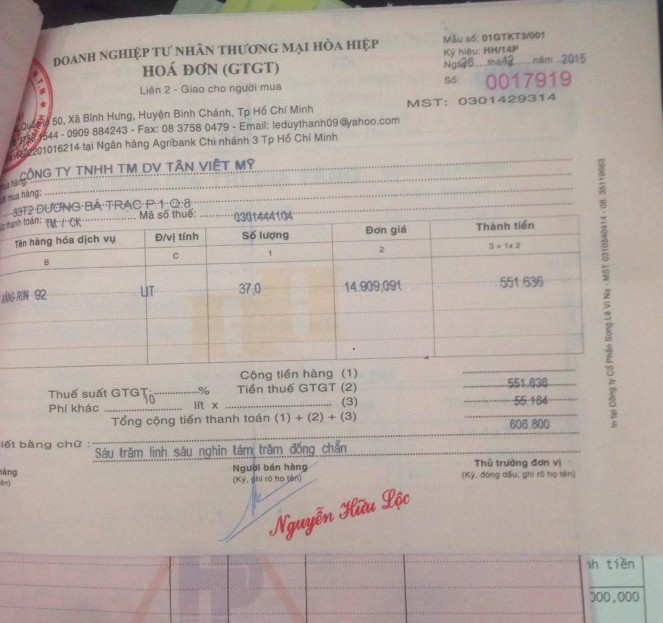

Ví dụ 1: Căn cứ vào HĐ GTGT số 0017919 ngày 26/12/2015, chi tiền xăng xe cho nhân viên bộ phận QLDN.

Hình 6: HĐ GTGT số 0017919

Đơn vị: CTY TNHH TM & DV TÂN VIỆT MỸ Mẫu số 02 – TT

Địa chỉ:33T2 Dương Bá Trạc, F01, Q8, TP HCM ( Ban hành theo QĐ số: 15/2006/QĐ- BTC

ngày 20/03/2006 của Bộ trưởng BTC)

PHIẾU CHI Quyển số: 01/2016 Ngày 08 tháng 01 năm 2016 Số: 05/01

Nợ: 334

Có: 111

Họ tên người nhận tiền: Nhi Địa chỉ: P . KD

Lý do chi: Lương T12/2015

Số tiền: 6.500.000đ (viết bằng chữ): Sáu triệu năm trăm nghìn đồng Kèm theo: chứng từ gốc: Bảng TT lương nhân viên T12/2015

Ngày 08 tháng 01 năm 2016

Đã nhận đủ số tiền ( viết bằng chữ) .....................................................................................................................

+ Tỷ giá ngoại tệ ( vàng bạc, đá quý):..................................................................................................................

+ Số tiền quy đổi:.................................................................................................................................................

( Liên gửi ra ngoài phải đóng dấu)

Ví dụ 2: Ngày 31/12/2015, căn cứ vào Bảng lương, KT tiến hành phân bổ lương vào CP QLDN tháng 12 cho nhân viên Công ty tổng số tiền là 85.000.000đ.

Kế toán trưởng | Thủ Quỹ | Người lập phiếu | Người nhận | |

tiền | ||||

(Ký, họ tên, đóng dấu) | (Ký, họ tên) | (Ký, họ tên) | (Ký, họ tên) | (Ký, họ tên) |

Hình 7: Phiếu chi số 05/01

Dựa vào Bảng tính lương, HĐ GTGT, hoặc HĐ bán hàng, KT tổng hợp kiểm tra tính hợp lệ, nếu các CP hợp lệ thủ quỹ tiến hành lập phiếu chi. KT tiến hành ghi nhận CP vào Sổ NKC, Sổ Chi tiết TK 642 và Sổ Cái TK 642 .

SỔ NHẬT KÝ CHUNG

Từ ngày 01/01/2015- 31/12/2015

Chứng từ | Nội dung | Nợ | Có | Nợ | Có | ... | Thành tiền | |

....... | ............. | .......... | ||||||

26/12 | 0017919 | Chi tiền xăng xe | 6422 | 111 | 551.636 | |||

26/12 | 0017919 | Thuế GTGT đầu vào được khấu trừ | 13311 | 111 | 55.164 | |||

28/12 | 0002619 | Phí DV đánh giá giám sát Iso 2015 | 6428 | 331 | 331TUV | 12.000.000 | ||

28/12 | 0002619 | Thuế GTGT đầu vào được khấu trừ | 13311 | 331 | 331TUV | 1.200.000 | ||

....... | ......... | .............. | ............. | |||||

31/12 | Bảng | Phân bổ lương vào | 6421 | 334 | 85.000.000 | |||