Ví dụ 3: Ngày 17/12/2015, căn cứ vào PXK số 07/12-HH và HĐ GTGT số 0000013, Công Ty Cổ Phần Hiệp Lợi mua hàng trả tiền ngay ( bao gồm: 1 khởi động từ, 1 timer, 1 đế Timer). Tổng trị giá HĐ chưa bao gồm thuế là 1.066.000 đồng, thuế GTGT (10%) là 106.600 đồng.

![]() Xem phụ lục số 1: + HĐ số 0000013

Xem phụ lục số 1: + HĐ số 0000013

+ Phiếu thu số 09/12; Phiếu xuất kho 07/12

Trường hợp 1 ( Ví dụ 1): Sau khi nhận được bảng kê chi tiết và PXK từng loại vật tư, hàng hóa đã xuất cho công trình, KT tổng hợp tiến hành lập HĐ GTGT cho công trình và gửi sang khách hàng ( chủ đầu tư). Tiếp theo KT tổng hợp ghi nhận DT cho công trình trên Sổ NKC; Sổ Chi tiết TK 5111 và truy xuất sang Sổ Cái TK 511 tổng trị giá 45.454.545 đồng.

Trường hợp 2 (Ví dụ 2 và 3) : Sau khi nhận được PXK hàng hóa từ bộ phận KT kho gửi lên, KT tổng hợp xuất HĐ GTGT và gửi cho khách hàng. Sau đó KT tổng hợp ghi nhận nghiệp vụ trên vào Sổ NKC, Sổ Chi tiết TK 5111 và cả Sổ Cái TK 511.

SỔ NHẬT KÝ CHUNG

Từ ngày 01/01/2015- 31/12/2015

Chứng từ | Nội dung | Nợ | Có | Nợ | Có | ... | Thành tiền | |

....... | ............. | .......... | ||||||

02/11 | 0000977 | DT bán hàng theo HĐ số 0000977 | 131 | 5111 | 131BVPAK | 5111 | 45.454.545 | |

02/11 | 0000977 | Thuế GTGT đầu ra phải nộp | 131 | 3331 | 131BVPAK | 3331 | 4.545.455 | |

14/12 | 0000010 | DT bán hàng theo HĐ số 0000010 | 131 | 5111 | 131BVVH | 5111 | 11.361.905 | |

14/12 | 0000010 | Thuế GTGT đầu ra phải nộp | 131 | 3331 | 131BVVH | 3331 | 568.095 | |

17/12 | 0000013 | DT bán hàng theo HĐ số 0000013 | 111 | 5111 | 1.066.000 | |||

17/12 | 0000013 | Thuế GTGT đầu ra phải nộp | 111 | 3331 | 106.600 | |||

....... | ............... | ......... |

Có thể bạn quan tâm!

-

Sơ Đồ Hạch Toán Các Nghiệp Vụ Chủ Yếu Của Tk 632

Sơ Đồ Hạch Toán Các Nghiệp Vụ Chủ Yếu Của Tk 632 -

Sơ Đồ Hạch Toán Các Nghiệp Vụ Chủ Yếu Của Tk 8211

Sơ Đồ Hạch Toán Các Nghiệp Vụ Chủ Yếu Của Tk 8211 -

Tổ Chức Hình Thức Kế Toán Áp Dụng Tại Công Ty

Tổ Chức Hình Thức Kế Toán Áp Dụng Tại Công Ty -

Ví Dụ Các Nghiệp Vụ Phát Sinh Thực Tế Tại Công Ty

Ví Dụ Các Nghiệp Vụ Phát Sinh Thực Tế Tại Công Ty -

Trình Tự Xử Lý Ghi Nhận Chi Phí Hoạt Động Tài Chính.

Trình Tự Xử Lý Ghi Nhận Chi Phí Hoạt Động Tài Chính. -

So Sánh Thực Tế Và Lý Thuyết Công Tác Kế Toán Tại Công Ty

So Sánh Thực Tế Và Lý Thuyết Công Tác Kế Toán Tại Công Ty

Xem toàn bộ 96 trang tài liệu này.

SỔ CHI TIẾT TÀI KHOẢN

5111- DT bán hàng hóa Năm 2015

Diễn giải | TK đối ứng | Sổ PS | ||||

Số | Ngày | TK | Chi tiết | Nợ | Có | |

....... | ................ | .......... | ........... | |||

0000977 | 02/11 | DT từ công trình | 131 | 131BVAPK | 45.454.545 | |

0000010 | 14/12 | Xuất HH tiêu thụ | 131 | 131BVVH | 11.361.905 | |

0000013 | 17/02 | Xuất HH tiêu thụ | 111 | 1.066.000 | ||

........ | ........ | .................. | ............ | |||

KC | 31/12 | K/C DT bán hàng | 911 | 33.665.359.173 | ||

Cộng PS | 33.665.359.173 | 33.665.359.173 |

SỔ CÁI Năm 2015

Số hiệu TK: 511

Tên TK: DT bán hàng và cung cấp DV

Chứng từ | Diễn giải | SH TK | Số tiền | |||

Số C/từ | Ngày | Nợ | Có | |||

1 | 2 | 3 | 4 | 5 | 6 | 7 |

Số dư đầu kỳ | 0 | 0 | ||||

.......... | .............. | .................... | ||||

02/11/15 | 0000977 | 02/11/15 | DT bán hàng theo HĐ số 0000977 | 131 | 45.454.545 | |

.......... | .............. | .................... | ||||

14/12/15 | 0000010 | 14/12/15 | DT bán hàng theo HĐ số 0000010 | 131 | 11.361.905 |

.............. | .................... | |||||

17/12/15 | 0000013 | 17/12/15 | DT bán hàng theo HĐ số 0000013 | 111 | 1.066.000 | |

.......... | .............. | .................... | ||||

31/12/15 | KC | 31/12/15 | K/C DT bán hàng | 33.665.359.173 | ||

Cộng PS | 33.665.359.173 | 33.665.359.173 |

4.1.2 Kế toán các khoản giảm trừ doanh thu

Trong năm 2015 , tại Công ty chưa thấy phát sinh các khoản hàng bán bị trả lại, giảm giá hàng bán. Công ty làm theo đúng giá đã niêm yết trong báo giá với khách hàng, tùy vào từng khách hàng mà Công ty điều chỉnh mức giá phù hợp hơn. nên TK 521 chưa được sử dụng.

4.1.3 Kế toán doanh thu hoạt động tài chính

DT hoạt động tài chính trong năm 2015 của DN duy chỉ là khoản lãi hàng tháng phát sinh trong TK tiền gửi NH. Các khoản lãi này được nhập vốn tại NH và k/c sang TK 911 vào cuối kỳ.

4.1.3.1. Chứng từ, sổ sách kế toán

- Sổ phụ ngân hàng (SPNH);

- Giấy báo có;

- Sổ NKC ; Sổ cái TK 515 ;

- Sổ chi tiết TK 515;

Giấy báo Có , Phiếu tính lãi, SPNH

Sổ Nhật ký –

Sổ cái

( trên máy)

Sơ đồ 4.2 Trình tự xử lý ghi nhận doanh thu hoạt động tài chính

4.1.3.2. Tài khoản sử dụng

-TK515 : Doanh thu hoạt động tài chính

-TK 112: Tiền gửi NH

4.1.3.3 Những nghiệp vụ phát sinh thực tế tại Công ty

Ví dụ 1: Ngày 30/11/2015, Công ty nhận được thông báo từ NH về khoản lãi nhập vốn của NH Sacombank với số tiền 13.127 đồng.

Ví dụ 2: Ngày 25/11/2015, Công ty nhận thông báo từ NH về khoản tiền lãi nhập vốn của NH ACB với số tiền 225.960 đồng.

Sau khi nhận Giấy báo có của NH về các khoản tiền lãi phát sinh hàng tháng tại các TK NH, KT tiến hành ghi nhận DT hoạt động tài chính vào Sổ NKC; Sổ Chi tiết TK 5115 và Sổ Cái TK 515.

SỔ NHẬT KÝ CHUNG

Từ ngày 01/01/2015- 31/12/2015

Chứng từ | Nội dung | Nợ | Có | Nợ | Có | ...... | Thành tiền | |

....... | ............. | .......... | ||||||

25/11 | SPNH | Lãi nhập vốn | 112 | 515 | 225.960 | |||

....... | ......... | .............. | ............. | |||||

30/11 | SPNH | Lãi nhập vốn | 112Sa | 515 | 13.127 | |||

....... | ......... | .............. | ............. |

SỔ CHI TIẾT TÀI KHOẢN

515- DT hoạt động tài chính Năm 2015

Diễn giải | TK đối ứng | Số PS | ||||

Số | Ngày | TK | Chi tiết | Nợ | Có | |

........ | ...... | ....... | ........ | |||

SPNH | 25/11 | Lãi nhập vốn NH ACB | 112 | 112 | 225.960 | |

SPNH | 30/11 | Lãi nhập vốn NH Sacom | 112 | 112Sa | 13.127 | |

.......... | ...... | ....... | ........ | |||

K/C DT hoạt động TC | 911 | 911 | 10.548.641 | |||

Cộng phát sinh | 10.548.641 | 10.548.641 |

SỔ CÁI Năm 2015

Số hiệu TK: 515

Tên TK: DT hoạt động tài chính

Chứng từ | Diễn giải | SH TK | Số tiền | |||

Số C/từ | Ngày | Nợ | Có | |||

1 | 2 | 3 | 4 | 5 | 6 | 7 |

Số dư đầu kỳ | 0 | 0 | ||||

.......... | .............. | .................... | ||||

25/11/15 | SPNH | 25/11/15 | Lãi nhập vốn | 112 | 225.960 | |

.......... | .............. | .................... | ||||

30/11/15 | SPNH | 30/11/15 | Lãi nhập vốn | 112 | 13.127 | |

.......... | .............. | .................... | ||||

31/12/15 | KC | 31/12/15 | K/C DT hoạt động TC | 911 | 10.548.641 | |

Cộng PS | 10.548.641 | 10.548.641 |

4.1.4 Kế toán thu nhập khác

Trong kỳ KT năm 2015, DN không phát sinh bất kỳ thu nhập khác nào ngoài DT bán hàng và DT hoạt động tài chính. Nên không sử dụng TK 711.

4.2 Kế toán các khoản chi phí phát sinh

4.2.1 Kế toán giá vốn hàng bán

Đối với hàng hóa bán trực tiếp: Công ty TNHH Tân Việt Mỹ là loại hình Công ty thương mại dịch vụ do đó trong quá trình hoạt động kinh doanh của công ty luôn có sự biến động về giá cả do sự cạnh tranh gay gắt trên thị trường, HTK của công ty được tính theo giá bình quân gia quyền liên hoàn của từng loại HTK trong kỳ là lựa chọn tối ưu của Công ty.

Đối với các hạng mục công trình xây lắp: Gía vốn của các công trình hoàn thành chỉ bao gồm tổng chi phí của tất cả các loại vật tư bỏ ra cho công trình ( nguyên vật liệu và hàng hóa).

- Các vật tư là nguyên vật liệu trực tiếp ( như: que hàn, thép không rỉ, sơn,...) xuất dùng cho công trình thường chiếm tỷ trọng nhỏ trong cơ cấu giá vốn và được tính theo phương pháp bình quân gia quyền. Tất cả chi phí nguyên vật liệu được tập hợp vào TK 154 “ chi phí SXKD dở dang” . Sau khi công trình hoàn thành, KT tiến hành kết chuyển sang TK 632 để tính giá vốn công trình. Vì hoạt động KD chủ yếu của DN là thương mại, không phải là xây lắp nên CP SXKD (TK 154) chỉ bao gồm CP nguyên vật liệu (TK 621) bỏ ra cho công trình và không bao gồm CP nhân công trực tiếp (TK 622) và CP SXC (TK 627).

-Các vật tư là hàng hóa: Các loại vật tư được xuất để lắp đặt vào công trình được coi là hàng hóa xuất bán và tính theo giá bình quân gia quyền. KT theo dòi chi tiết từng loại mặt hàng xuất dùng, sau khi công trình hoàn thành và bàn giao, giá vốn của công trình là tổng giá vốn hàng hóa xuất vào công trình với chi phí SXKD dở dang bên trên.

4.2.1.1 Chứng từ, sổ sách kế toán

- Phiếu xuất kho:

![]() Trường hợp 1: Đối với hàng hóa xuất bán, khi có nhu cầu xuất bán cho KH, KT kho tiến hành lập PXK cho từng đơn hàng hay theo từng hợp đồng.

Trường hợp 1: Đối với hàng hóa xuất bán, khi có nhu cầu xuất bán cho KH, KT kho tiến hành lập PXK cho từng đơn hàng hay theo từng hợp đồng.

![]() Trường hợp 2: Đối với các hạng mục công trình, khi nhận được bảng dự toán chi tiết các vật tư cần xuất cho công trình từ bộ phận kỹ thuật gửi lên, KT kho tiến hành lập PXK và xuất kho giao toàn bộ vật tư cho công trình. Nếu trong quá trình thực hiện, cần bổ sung thêm bất kỳ lại vật tư nào thì KT kho tiến hành xuất kho và lập PXK, các PXK liên quan đến công trình được lưu trữ riêng để làm căn cứ tính giá vốn cho công trình.

Trường hợp 2: Đối với các hạng mục công trình, khi nhận được bảng dự toán chi tiết các vật tư cần xuất cho công trình từ bộ phận kỹ thuật gửi lên, KT kho tiến hành lập PXK và xuất kho giao toàn bộ vật tư cho công trình. Nếu trong quá trình thực hiện, cần bổ sung thêm bất kỳ lại vật tư nào thì KT kho tiến hành xuất kho và lập PXK, các PXK liên quan đến công trình được lưu trữ riêng để làm căn cứ tính giá vốn cho công trình.

- Sổ NKC;

- Sổ cái TK 632;

- Sổ chi tiết TK 632;

Phiếu Xuất kho (KT kho)

Sổ Nhật ký – Sổ cái ( trên máy)

Hợp đồng kinh tế, đơn đặt hàng

Bảng chi tiết vật tư, hàng hóa cho công trình

Sơ đồ 4.3Trình tự xử lý, ghi nhận giá vốn.

4.2.1.2. Tài khoản sử dụng

- TK 621: CP nguyên vật liệu trực tiếp;

- TK 154: CP sản xuất, kinh doanh dở dang;

- TK 156: Hàng hóa;

- TK 632: Gía vốn hàng bán

4.2.1.3 Ví dụ cách tính giá vốn

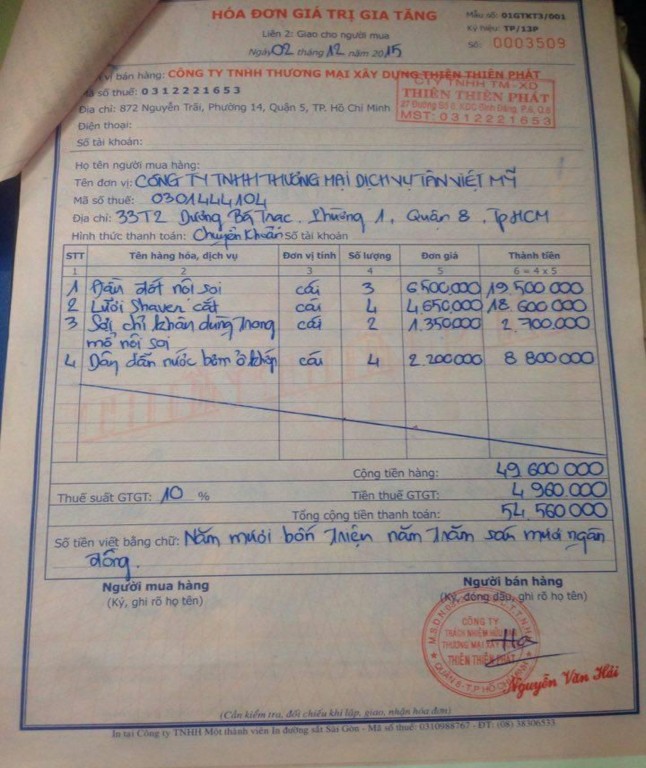

Tồn đầu kỳ : Đầu tháng 12/2015, đầu đốt nội soi tồn 5 cái, đơn giá 6.500.000 đồng và 12 cái Lưỡi shaver cắt, đơn giá 4.650.000 đồng.

Nhập trong kỳ :

- Ngày 02/12/2015 , căn cứ vào HĐ GTGT số 0003509 , Công ty Tân Việt Mỹ nhập từ Công Ty TNHH TM Xây Dựng Thiên Thiên Phát 3 cái đầu đốt nội soi, đơn giá 6.500.000 đồng ; 4 Lưỡi Shaver cắt, đơn giá 4.650.000 đồng, thuế GTGT 10%.

Cách tính giá vốn: theo phương pháp bình quân gia quyền liên hoàn

+ Thời điểm tính : Tính giá xuất kho sau mỗi lần nhập kho , ngày 02/12/2015 ![]() Lưỡi Shaver cắt =( (12*4.650.000) + (4*4.650.000))/16 = 4.650.000 đồng.

Lưỡi Shaver cắt =( (12*4.650.000) + (4*4.650.000))/16 = 4.650.000 đồng. ![]() Đầu đốt nội soi = ((5*6.500.000) + ( (3*6.500.000))/8 = 6.500.000 đồng.

Đầu đốt nội soi = ((5*6.500.000) + ( (3*6.500.000))/8 = 6.500.000 đồng.

Sau khi nhận được PNK và HĐ GTGT từ KT kho, KT tổng hợp ghi nhận hàng nhập vào Sổ NKC và kết xuất sang Sổ Cái TK 156.

Hình 3: HĐ GTGT số 0003509