Nợ TK 4131

Có TK 515 hoặc Nợ TK 635/ Có TK 413

* Giải pháp hoàn thiện kế toán chi phí

- Nguyên tắc phù hợp giữa doanh thu và chi phí cần phải được tôn trọng. Việc ghi nhận doanh thu và chi phí theo thời điểm nhận chứng từ hiện nay là vi phạm các nguyên tắc ghi nhận doanh thu và chi phí. Kế toán cần ghi nhận doanh thu và chi phí theo thời điểm phát sinh nghiệp vụ chứ không phải thời điểm nhận được chứng từ. Ví dụ như công tác bán vốn của SCIC thì chi phí tư vấn phát sinh trong tháng 5 nhưng có khi tháng 6 mới nhận được chứng từ, trong khi đó ngay tháng 5 công tác bán vốn đã hoàn tất, tiền đã về tài khoản. Tuy nhiên SCIC chỉ ghi nhận doanh thu khi nhận được chứng từ vào tháng 6. Vì vậy, tác giả kiến nghị SCIC cần ghi nhận doanh thu vào tháng 5 thời điểm mà phát sinh và hoàn tất nghiệp vụ bán vốn để có thể xác định và đánh giá đúng kết quả kinh doanh của doanh nghiệp trong từng kỳ.

- Đối với việc trích lập các khoản chi phí dự phòng: Do đặc thù của Tổng công ty quản rất nhiều doanh nghiệp có những doanh nghiệp đã niêm yết và có doanh nghiệp chưa niêm yết trên sàn chứng khoán. Đối với những doanh nghiệp đã niêm yết thì việc tập hợp thông tin phục vụ cho việc trích lập các khoản chi phí dự phòng tương đối đơn giản. Ngoài ra cũng có những doanh nghiệp mà Tổng công ty quản lý chưa niêm yết thì công tác tập hợp thông tin để lập dự phòng gặp nhiều khó khăn. Những doanh nghiệp mà SCIC nắm giữ dưới 10% vốn thì cũng không thể yêu cầu doanh nghiệp cung cấp báo cáo tài chính, cùng với những doanh nghiệp làm ăn thua lỗ thì họ chây ì không chịu nộp Báo cáo tài chính. Có những doanh nghiệp chỉ gửi báo cáo tài chính đến 30/06 trong khi đó cuối năm Tổng công ty phải trích lập dự phòng như vậy không phản ánh đúng khoản chi phí trích lập dự phòng tại thời điềm 31/12. Để khắc phục tình trạng này Tổng công ty phải phối hợp với các cục

thuế địa phương nơi có doanh nghiệp đóng trụ sở để phối hợp thu thập để đảm bảo phản ánh đúng các khoản chi phí dự phòng.

- Kế toán Tổng công ty cần xác định rõ các khoản chi phí liên quan đến hoạt động đầu tư kinh doanh vốn và các khoản chi phí liên quan đến quản lý doanh nghiệp để tránh tình trạng phản ánh một số các khoản chi phí chưa đúng bản chất như: Chi phí mua bảo hiểm cho nhân viên Tổng công ty đang hạch toán vào chi phí đầu tư và koanh vốn không phản ánh đúng bản chất của chi phí, để phản ánh đúng bản chất của chi phí thì cần phản ánh vào tài khoản 642 – Chi phí quản lý doanh nghiệp. Cần thực hiện điều chỉnh như sau:

Nợ TK 642

Có thể bạn quan tâm!

-

Kế Toán Xác Định Kết Quả Tại Tổng Công Ty Đầu Tư Và Kinh Doanh Vốn Nhà Nước

Kế Toán Xác Định Kết Quả Tại Tổng Công Ty Đầu Tư Và Kinh Doanh Vốn Nhà Nước -

Sự Cần Thiết Và Yêu Cầu Của Việc Hoàn Thiện Kế Toán Doanh Thu, Chi Phí Và Xác Định Kết Quả Kinh Doanh

Sự Cần Thiết Và Yêu Cầu Của Việc Hoàn Thiện Kế Toán Doanh Thu, Chi Phí Và Xác Định Kết Quả Kinh Doanh -

Yêu Cầu Của Việc Hoàn Thiện Công Tác Kế Toán Doanh Thu, Chi Phí Và Xác Định Kết Quả Tại Scic

Yêu Cầu Của Việc Hoàn Thiện Công Tác Kế Toán Doanh Thu, Chi Phí Và Xác Định Kết Quả Tại Scic -

Kế toán chi phí, doanh thu và kết quả kinh doanh tại Tổng công ty Đầu tư và Kinh doanh vốn nhà nước SCIC - 15

Kế toán chi phí, doanh thu và kết quả kinh doanh tại Tổng công ty Đầu tư và Kinh doanh vốn nhà nước SCIC - 15 -

Kế toán chi phí, doanh thu và kết quả kinh doanh tại Tổng công ty Đầu tư và Kinh doanh vốn nhà nước SCIC - 16

Kế toán chi phí, doanh thu và kết quả kinh doanh tại Tổng công ty Đầu tư và Kinh doanh vốn nhà nước SCIC - 16 -

Kế toán chi phí, doanh thu và kết quả kinh doanh tại Tổng công ty Đầu tư và Kinh doanh vốn nhà nước SCIC - 17

Kế toán chi phí, doanh thu và kết quả kinh doanh tại Tổng công ty Đầu tư và Kinh doanh vốn nhà nước SCIC - 17

Xem toàn bộ 147 trang tài liệu này.

Có TK 1121

*Giải pháp hoàn thiện kế toán kết quả

- Hoàn thiện công tác bán vốn: Thực hiện sự chỉ đạo của chính phủ về việc thoái vốn nhà nước tại các Tập đoàn, Tổng Công ty có vốn nhà nước đặc biệt là 10 Công ty như: Vinamilk, FPT, nhựa tiền phong....đây là những doanh nghiệp có tỷ lệ vốn hóa cao trên thị trường mà SCIC nắm giữ, để công tác bán vốn thu được kết quả cao Tổng công ty phải chọn thời điểm thích hợp để thoái vốn đồng thời phải tìm đối tác chiến lược nước ngoài.

KẾT LUẬN CHƯƠNG 3

Trên cơ sở nghiên cứu thực trạng kế toán doanh thu, chi phí và xác định kết quả tại Tổng công ty Đầu tư và Kinh doanh vốn nhà nước, chương 3 luận văn đã đưa ra một số giải pháp hoàn thiện đảm bảo phù hợp với quy định của pháp luật về kế toán, chế độ kế toán đối với Tổng công ty và đồng thời gắn liền với đặc điểm hoạt động đơn vị đồng thời cũng đưa ra định hướng phát triển của Tổng công ty và hoàn thiện kế toán doanh thu, chi phí và xác định kết quả tại Tổng công ty Đầu tư và Kinh doanh vốn nhà nước.

KẾT LUẬN CHUNG

Đứng trước bối cảnh nền kinh tế đất nước đang được toàn cầu hoá. Tổng công ty Đầu tư và Kinh doanh vốn nhà nước cũng đang thay đổi để bắt nhịp với sự thay đổi của nền kinh tế. Đổi mới kế toán tại các đơn vị sự nghiệp có thu cũng không nằm ngoài mục tiêu quá trình này. Cùng với quá trình cải cách trong cơ chế quản lý tài chính, hệ thống chế độ kế toán của nước ta đã được đổi mới khá sâu sắc và toàn diện. Sự đổi mới từ cơ chế cấp phát theo hạn mức kinh phí sang hình thức giao dự toán đã tạo điều kiện cho các đơn vị sự nghiệp thực hiện tự chủ, tự chịu trách nhiệm về biên chế,kinh phí.

Qua thời gian nghiên cứu về đề tài: “Kế toán doan thu, chi phí và xác định kết quả tại Tổng công ty Đầu tư và Kinh doanh vốn nhà nước” để viết nên luận văn này, tôi đã trình bày được một số nội dung sau:

- Góp phần làm rõ những vấn đề cơ bản về kế toán doanh thu, chi phí và xác định kết quả tại Tổng công ty Đầu tư và Kinh doanh vốn nhà nước

- Trình bày cơ sở lý luận trong chế độ kế toán và phân tích thực trạng kế toán doanh thu, chi phí và xác định kết quả tại Tổng công ty Đầu tư và Kinh doanh vốn nhà nước. Từ đó, làm sáng tỏ những tồn tại cần khắc phục để hoàn thiện hơn nữa vai trò của kế toán doanh thu, chi phí và xác định kết quả trong công tác quản lý.

- Trình bày được yêu cầu và nội dung hoàn thiện hoạt động kế toán thu – chi phí, kết quả tại Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước.

Với những nội dung trên, Luận văn đã đáp ứng được nhứng yêu cầu và mục đích cơ bản đặt ra thể hiện phần nào công sức nghiên cứu của tác giả. Những đề xuất trong Luận văn chắc chắn phần nào làm cho kế toán doanh thu, chi phí và xác định kết quả tại Tổng công ty Đầu tư và Kinh doanh vốn nhà nước khoa học hơn hiệu quả hơn.

Tuy nhiên, do tính đa dạng và phức tạp của của nội dung nghiên cứu cũng như của các cơ chế chính sách tài chính, kế toán, cộng với hạn chế về trình độ cũng như thời gian nghiên cứu, luận văn không tránh khỏi những hạn chế nhất định. Rất mong nhận được sự đóng góp ý kiến

Cuối cùng, tôi xin chân thành cảm ơn sự tận tình hướng dẫn của PGS.TS Nguyễn Phú Giang, các anh chị Ban Tài chính kế toán của Tổng công ty Đầu tư và Kinh doanh vốn nhà nước đã giúp tôi hoàn thành luận văn này.

Xin chân thành cảm ơn!

DANH MỤC TÀI LIỆU THAM KHẢO

1. Hướng dẫn Chế độ kế toán Doanh nghiệp – Ban hành theo TT 200/2014/ TT- BTC và TT số 202/TT-BTC ngày 22/12/2014 của Bộ Tài chính về hướng dẫn chế độ kế toán Doanh nghiệp của nhà xuất bản lao động.

2. Hướng dẫn Chế độ kế toán Doanh nghiệp – Ban hành theo Quyết định số 15/2006/ QĐ-BTC ngày 20/03/2006 của Bộ trưởng Bộ Tài chính của nhà xuất bản tài chính.

3. Chuẩn mực kế toán số 01- Chuẩn mực chung.

4. Chuẩn mực kế toán số 14- Doanh thu và thu nhập khác

5. Chuẩn mực kế toán số 17- Thuế thu nhập doanh nghiệp

6. QĐ số 45/2008/QĐ-BTC ngày 27/06/2008 về việc ban hành “ Quy định chế độ kế toán áp dụng cho Tổng công ty Đầu tư và Kinh doanh vốn nhà nước”

7. Báo điện tử của Sở Tài chính thành phố Hà Nội ngày 26/04/2016

8. Phạm Thị Loan, năm 2015 Luận văn thạc sĩ “Kế toán doanh thu, chi phí và xác định kết quả tại công ty Cổ phần dược trên địa bàn Hà Nội” .

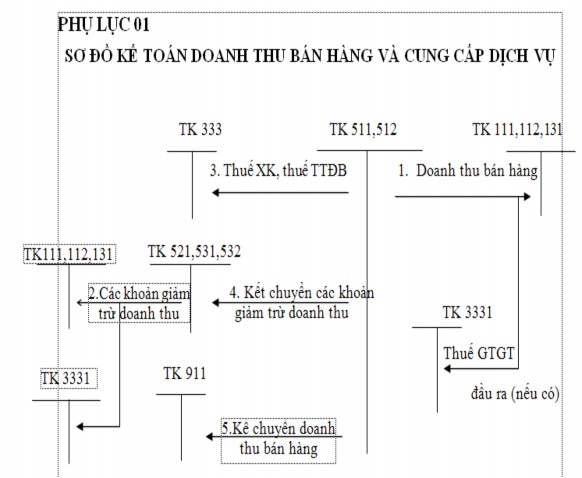

PHỤ LỤC