lớn trong dân cư để huy động cho đầu tư phát triển. Trái lại, những nước có tiết kiệm thấp thường phải bổ sung thêm nguồn vốn từ nước ngoài.

Mỹ | Canada | Pháp | Đức | Ý | Nhật | Anh | |

1998 | 5,3 | 4,9 | 12,4 | 10,1 | 11,4 | 11,3 | 7,4 |

1999 | 3,1 | 4,0 | 12,1 | 9,5 | 10,2 | 10 | 5,2 |

2000 | 2,9 | 4,7 | 11.9 | 9,2 | 8,4 | 8,6 | 4,7 |

2001 | 2,7 | 5,2 | 12,7 | 9,4 | 10,5 | 5,0 | 6,0 |

2002 | 3,5 | 3,5 | 13,9 | 9,9 | 11,2 | 4,9 | 4,8 |

2003 | 3,5 | 2,6 | 12,6 | 10,3 | 10,3 | 3,9 | 5,1 |

2004 | 3,4 | 3,2 | 12,6 | 10,4 | 10,2 | 3,5 | 3,7 |

2005 | 1,4 | 2,1 | 11,7 | 10,5 | 9,9 | 3,9 | 3,9 |

2006 | 2,4 | 3,5 | 11,6 | 10,5 | 9,1 | 3,8 | 2,9 |

2007 | 1,7 | 2,5 | 12,2 | 10,8 | 8,2 | 3,3 | 2,2 |

2008 | 2,7 | 3,7 | 11,8 | 11,2 | 8,6 | 2,7 | 1,7 |

2009 | 4,3 | 5,0 | 16,3 | 11,3 | 8,4 | 2,2 | 8,0 |

Có thể bạn quan tâm!

-

Nguồn Lực Tài Chính Cho Phát Triển Kinh Tế - Xã Hội :

Nguồn Lực Tài Chính Cho Phát Triển Kinh Tế - Xã Hội : -

Quan Hệ Giữa Đầu Tư Và Tăng Trưởng Qua Phân Tích Cung Cầu

Quan Hệ Giữa Đầu Tư Và Tăng Trưởng Qua Phân Tích Cung Cầu -

Các Đặc Điểm Của Nguồn Lực Tài Chính Từ Kinh Tế Tư Nhân

Các Đặc Điểm Của Nguồn Lực Tài Chính Từ Kinh Tế Tư Nhân -

Những Nhân Tố Ảnh Hưởng Đến Huy Động Nguồn Lực Tài Chính Từ Kinh Tế Tư Nhân.

Những Nhân Tố Ảnh Hưởng Đến Huy Động Nguồn Lực Tài Chính Từ Kinh Tế Tư Nhân. -

Kinh Nghiệm Của Hàn Quốc: Phát Triển Thị Trường Trái Phiếu

Kinh Nghiệm Của Hàn Quốc: Phát Triển Thị Trường Trái Phiếu -

Bối Cảnh Kinh Tế 2001-2010 Và Sự Phát Triển Của Kinh Tế Tư Nhân Ở Nước Ta

Bối Cảnh Kinh Tế 2001-2010 Và Sự Phát Triển Của Kinh Tế Tư Nhân Ở Nước Ta

Xem toàn bộ 239 trang tài liệu này.

Bảng 2.2 : Tiết kiệm hộ gia đình tại một số nước 1998 - 2009 (tỷ lệ phần trăm thu nhập khả dụng)

Nguồn: OECD, Trích lại từ Craig Elwell (2010) “Saving Rates in the United States: Calculation and Comparison”, CRS Report for Congress.

Ở Việt Nam, tiết kiệm vẫn là hình thức thu hút nguồn lực tài chính gián tiếp phổ biến nhất từ khu vực tư nhân. Cùng với sự ra đời của thị trường chứng khoán, hình thức đầu tư vào doanh nghiệp qua mua cổ phiếu đã bắt đầu phát triển, tuy còn ở mức độ thấp và chủ yếu ở thành phố lớn. Tuy nhiên, cùng với sự phát triển của nền kinh tế và hệ thống tài chính, hình thức này sẽ có điều kiện phát triển mạnh trong tương lai, tạo ra một kênh thu hút nguồn lực tài chính quan trọng từ khu vực tư nhân.

khoán

2.2.1.4 Huy động nguồn lực tài chính tư nhân qua thị trường chứng

Một hình thức khác để huy động nguồn lực tài chính tư nhân là thu hút

nguồn lực này qua thị trường chứng khoán. Chủ thể huy động nguồn lực tài chính trên thị trường chứng khoán có thể là các doanh nghiệp nhà nước đã cổ phần hóa, các doanh nghiệp cổ phần tư nhân hoặc nước ngoài, kho bạc nhà nước, các doanh nghiệp thuộc mọi thành phần kinh tế huy động nguồn lực tài chính qua phát hành trái phiếu. Khu vực tư nhân có thể tham gia đầu tư mua cổ phiếu, trái phiếu của doanh nghiệp và kho bạc. Nếu mua cổ phiếu, các doanh nghiệp tư nhân, các cá nhân và hộ gia đình sẽ trở thành cổ đông của doanh nghiệp hay nói cách khác là chủ sở hữu một phần của doanh nghiệp. Doanh nghiệp có vốn để đầu tư nhưng không có nghĩa vụ phải trả vốn và lãi cho nhà đầu tư. Nhà đầu tư tư nhân sẽ hưởng cổ tức nếu doanh nghiệp làm ăn có lãi và chịu thiệt hại nếu doanh nghiệp thua lỗ. Nói cách khác, đầu tư cổ phiếu là chia sẻ lợi nhuận cũng như rủi ro cùng doanh nghiệp. Tuy nhiên, nhà đầu tư tư nhân có thể bán cổ phiếu trên thị trường chứng khoán và chênh lệch giữa giá mua và bán cổ phiếu cho phép nhà đầu tư có thể hưởng lợi.

Nếu mua trái phiếu chính phủ hoặc trái phiếu doanh nghiệp, nhà đầu tư tư nhân được hưởng lãi suất hệt như khi gửi tiết kiệm. Tuy nhiên, trong nhiều trường hợp, các trái phiếu doanh nghiệp ngoài việc cho lãi suất định kỳ còn có khả năng chuyển đổi thành cổ phiếu khi đáo hạn. Nhờ đó, nhà đầu tư không chỉ được hưởng lãi suất định kỳ mà còn được quyền góp vốn sở hữu công ty. Với trái phiếu chính phủ, độ tin cậy của trái phiếu sẽ cao hơn trái phiếu doanh nghiệp. Nhà đầu tư hoàn toàn có thể dùng trái phiếu này để thế chấp vay vốn hoặc thế chấp trong các giao dịch.

Với hình thức đầu tư qua thị trường chứng khoán, nguồn lực tài chính tư nhân sẽ chạy thẳng từ khu vực tư nhân đến nhà đầu tư mà không qua trung gian ngân hàng.

Bảng 2.3: Tỷ lệ hộ gia đình tham gia các kênh đầu tư gián tiếp tại Mỹ

Tiết kiệm | Trái phiếu | Cổ phiếu | Quĩ đầu tư | |

1946 | 39% | 63% | N/A | N/A |

1951 | 45% | 41% | N/A | N/A |

1960 | 53% | 30% | 14% | N/A |

1963 | 59% | 28% | 14% | 5% |

1970 | 65% | 27% | 25% | N/A |

1977 | 77% | 31% | 25% | N/A |

1983 | 62% | 21% | 19% | N/A |

1989 | N/A | 24% | 16% | 7% |

1992 | N/A | 23% | 18% | 11% |

1995 | N/A | 23% | 15% | 12% |

1998 | N/A | 19% | 19% | 17% |

2001 | 55% | 17% | 21% | 18% |

2004 | 47% | 18% | 21% | 15% |

Nguồn: Peter Tufano and Daniel Schneider (2006) “Reinventing Savings Bonds: Policy changes to increase private savings” Issue Brief, New America Foundation

Bảng 2.3 thống kê tỷ lệ hộ gia đình tham gia các kênh đầu tư trên qua hệ thống tài chính, chứng khoán ở Mỹ qua các giai đoạn. Có thể thấy tỷ lệ hộ tham gia đầu tư khá cao, trong đó, gửi tiết kiệm là hình thức đầu tư phổ biến nhất. Tỷ lệ tham gia các hình thức đầu tư cổ phiếu, trái phiếu và đầu tư qua quĩ đầu tư cũng khá lớn. Điều đó chứng tỏ, hình thức huy động tài chính tư nhân qua thị trường chứng khoán có rất nhiều tiềm năng.

2.2.1.5. Huy động nguồn lực tài chính từ kinh tế tư nhân thông qua xã hội hóa các dịch vụ công và xã hội hóa các chương trình từ thiện, nhân đạo, an sinh xã hội

Bên canh đầu tư trực tiếp vào sản xuất kinh doanh và đầu tư gián tiếp qua thị trường tài chính, nguồn lực tài chính của khu vực tư nhân còn có thể được thu hút đầu tư vào các công trình công cộng, cơ sở hạ tầng và các dự án mang tính xã hội hóa. Đây vốn là các lĩnh vực vốn được đầu tư từ ngân sách nhà nước hoặc ngân sách cộng đồng địa phương. Tuy nhiên, nguồn lực này chỉ có hạn trong khi nhu cầu đầu tư rất lớn. Để giảm nhẹ gánh nặng ngân sách, đáp ứng nhu cầu các công trình hạ tầng, giáo dục, y tế, văn hóa xã hội,… chính phủ có thể huy động đóp góp từ khu vực tư nhân. Chủ thể huy động nguồn lực tài chính theo hình thức này có thể là chính phủ trung ương, chính quyền các địa phương hoặc một đơn vị cung cấp dịch vụ của nhà nước (như bệnh viện, trường học, công ty vận tải công cộng…) .

Huy động nguồn lực tài chính tư nhân dạng này có thể thực hiện dưới hình thức đóng góp từ thiện, không hoàn lại, thông qua các phong trào quyên góp (như quyên góp xây trường học, quyên góp làm đường giao thông nông thôn,...). Nguồn lực tài chính tư nhân cũng có thể được huy động thông qua hình thức hợp tác công tư. Nhà đầu tư tư nhân sẽ góp tài chính đầu tư vào các công trình công cộng như hình thức đầu tư truyền thống. Nhà nước có cơ chế đảm bảo sinh lợi ở mức hợp lý cho nhà đầu tư, chẳng hạn qua thu phí sử dụng công trình, dịch vụ. Hình thức đầu tư này khá phổ biến tại các nước phát triển và hiện cũng đựợc áp dụng rộng rãi tại các nước đang phát triển. Điều này cho phép khu vực tư nhân có thể tham gia góp vốn một cách tích cực vào các công trình công cộng mà vẫn đảm bảo lợi nhuận. Hình thức góp vốn này có thể là góp toàn bộ, nghĩa là tư nhân bỏ vốn 100% vào xây dựng công trình. Tuy nhiên, do các công trình công cộng thường đòi hỏi nguồn vốn lớn, thời gian thu hồi vốn dài, nên nếu phải đầu tư toàn bộ, rất khó thu hút được khu vực tư

nhân. Vì thế, hợp tác công tư trong đầu tư công trình công cộng thường là hình thức được ưa chuộng, trong đó nhà nước và tư nhân cùng đóng góp xây dựng công trình, theo các tỷ lệ khác nhau, sao cho đảm bảo tính khả thi và hấp dẫn khu vực tư nhân, vừa phù hợp với khả năng tài chính của nhà nước. Đây là hình thức mới manh nha áp dụng ở nước ta và đang được nghiên cứu để nhân rộng trong những năm tới.

2.2.2. Sự cần thiết phải huy động nguồn lực tài chính từ kinh tế tư nhân nhằm phát triển kinh tế - xã hội Việt Nam

Như đã trình bày vốn đầu tư cho phát triển kinh tế xã hội đóng vai trò quyết định đối với tăng trưởng kinh tế, giải quyết các vấn đề xã hội, môi trường, nâng cao chất lượng cuộc sống của người dân. Vốn có thể huy động từ ngân sách nhà nước hoặc từ các doanh nghiệp quốc doanh. Tuy nhiên, nguồn lực tài chính của kinh tế nhà nước chỉ có hạn, trong khi nhu cầu đầu tư phát triển lại rất lớn và ngày càng tăng. Ngay cả ở các nước có nền kinh tế phát triển, thu ngân sách lớn, nhu cầu đầu tư phát triển không còn cao, nguồn lực tài chính từ khu vực nhà nước cũng thường xuyên không đủ để đáp ứng nhu cầu. Bằng chứng là hầu hết các nền kinh tế phát triển như Mỹ, Nhật, Pháp, Ý, Tây Ban Nha, … đều đang ở trong tình trạng thâm hụt ngân sách nặng nề, đe dọa tính ổn định của hệ thống tài chính và khả năng trả nợ của chính phủ. Chính phủ Mỹ mới đây đã phải đề nghị quốc hội nâng mức trần nợ công để tránh cho nước Mỹ rơi vào tình trạng mất khả năng hoạt động. Các nền kinh tế châu Âu thì đang rơi vào cuộc khủng hoảng nợ công lớn nhất trong lịch sử và hiện nay chưa thoát ra được. Nhật Bản thì đã chìm đắm trong suy thoái và mức nợ công khổng lồ từ hàng chục năm nay. Vì thế, không có gì ngạc nhiên khi các nước đang phát triển không tránh khỏi tình trạng thiếu nguồn lực tài chính đầu tư phát triển. Do vậy, cần thiết phải thu hút nguồn lực tài chính từ các khu vực khác để chia sẻ gánh nặng với nhà nước, trong đó có khu vực tư nhân và khu vực có vốn đầu tư nước ngoài. Nguồn lực tài chính tư

nhân là nguồn lực trong nước có vai trò đặc biệt quan trọng:

Thứ nhất, huy động nguồn lực tài chính từ kinh tế tư nhân giúp bổ sung thêm nguồn vốn đầu tư, thúc đẩy tăng trưởng kinh tế. Trong nền kinh tế tập trung quan liêu bao cấp, khu vực tư nhân hầu như không tồn tại. Tăng trưởng có được từ các doanh nghiệp nhà nước. Tuy nhiên, thực tế đã cho thấy cơ chế kinh tế này không hiệu quả, không giải phóng và phát huy được nguồn lực xã hội. Chính sách đổi mới ra đời với chủ trương phát triển kinh tế nhiều thành phần đã góp phần khơi thông nguồn lực từ các thành phần kinh tế khác, trong đó đóng vai trò rất quan trọng là kinh tế tư nhân. Đóng góp của nguồn lực tài chính khu vực kinh tế tư nhân ở nước ta trong những năm qua sẽ được phân tích chi tiết hơn trong chương 3 của luận án.

Thứ hai, huy động nguồn lực tài chính từ kinh tế tư nhân góp phần giải phóng năng lực sản xuất và khai thác các tiềm năng kinh tế còn nằm rải rác trong các tầng lớp dân cư. Nếu như nguồn lực tài chính tư nhân không được huy động để sử dụng, nó sẽ nằm chết trong các hộ gia đình, các doanh nghiệp, gây lãng phí cho nền kinh tế nói chung và cho bản thân các đơn vị kinh tế tư nhân nói riêng. Chẳng hạn, trong lúc nền kinh tế đang thiếu ngoại tệ, nguồn ngoại tệ lại có thể nằm chết trong dân mà không sinh lời cho chính người dân và cho xã hội. Mặt khác, nếu như nguồn lực tài chính của khu vực nhà nước thường bị sử dụng lãng phí, kém hiệu quả thì kinh nghiệm cho thấy, hiệu quả của đầu tư từ khu vực tư nhân cao hơn nhiều. Đầu tư nhà nước cũng thường có xu hướng chèn lấn đầu tư tư nhân, khiến cho khu vực này phát triển trì trệ và thui chột. Chính vì vậy, thu hút nguồn lực tài chính từ khu vực này không chỉ góp phần bổ sung nguồn vốn cho nền kinh tế, mà còn nâng cao hiệu quả sử dụng nguồn lực, tạo thêm nguồn thu nhập từ đầu tư cho khu vực tư nhân và tạo động lực cho khu vực này phát triển.

Bảng 2.4 : Việc làm tạo bởi các doanh nghiệp tư nhân một số nước 1987- 1998 (ngàn người)

Giai đoạn | Tư nhân | Nhà nước | Tỷ lệ tư nhân/ nhà nước | |

Mexico | 1989-1998 | 12,431 | 143 | 87:1 |

Costa Rica | 1994 -1998 | 238 | 12 | 20:1 |

Thổ Nhĩ Kỳ | 1987 - 1992 | 1490 | 91 | 16:1 |

Guatemala | 1993 - 1998 | 47 | 4 | 12:1 |

Kenya | 1993 - 1998 | 173 | 12 | 13:1 |

Bolivia | 1994 - 1997 | 181 | 18 | 10:1 |

Uruguay | 1987 - 1992 | 127 | 27 | 4,7:1 |

Gabon | 1992 - 1996 | 4,7 | 1,3 | 3,6:1 |

Nguồn: Pfeffermann (2000) Paths out of poverty: The role of Private Enterprise in Developing countries, IFC

Thứ ba, huy động nguồn lực tài chính từ kinh tế tư nhân vào đầu tư góp phần tạo cơ hội về việc làm và thu nhập cho người lao động. Thật vậy, nguồn lực tài chính tư nhân có thể đem lại lợi nhuận, lợi tức cho bản thân người chủ sở hữu, thông qua việc đầu tư trực tiếp vào sản xuất kinh doanh hoặc gián tiếp qua các trung gian tài chính. Mặt khác, nguồn lực này khi được sử dụng sẽ góp phần tạo ra công ăn việc làm. Bảng 2.4 cho thấy khả năng tạo việc làm của doanh nghiệp tư nhân so với doanh nghiệp nhà nước của một số nước trong giai đoạn 1987 - 1998. Mặc dù số liệu không được cập nhật, nó cũng cho thấy vai trò to lớn của việc huy động nguồn lực tài chính tư nhân vào sản xuất trong việc tạo việc làm. Cụ thể, tư nhân tạo ra việc làm gấp nhiều lần khu vực nhà nước tại các nước như Mexico (87 lần), Costa Rica (20 lần), Thổ Nhĩ Kỳ (16 lần)

Bảng 2.5: Nhu cầu đầu tư cơ sở hạ tầng để duy trì tốc độ tăng trưởng 7% tại Nam Á trong giai đoạn 2006 - 2010 (tính theo % GDP)

Điện | Viễn thông | Đường bộ | Đường sắt | Cấp nước | Vệ sinh | Tổng | |

Đầu tư mới | 1,8 | 0,7 | 2,0 | 0,1 | 0,3 | 0,4 | 5,4 |

Đầu tư thay thế | 0,7 | 0,4 | 0,5 | 0,1 | 0,3 | 0,4 | 2,2 |

Tổng | 2,5 | 1,1 | 2,5 | 0,2 | 0,6 | 0,7 | 7,6 |

Nguồn: Clive Harris, “India Leads Developing Nations in Private Investment”, Gridlines số 30, tháng 3 năm 2008.

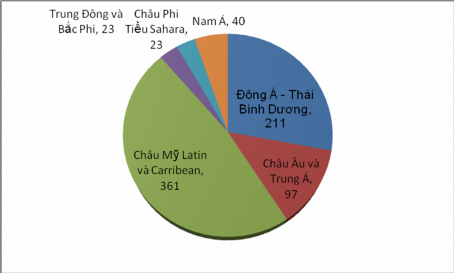

Hình 2.2 : Đầu tư vào cơ sở hạ tầng có sự tham gia của khu vực tư nhân ở các nước đang phát triển 2001 - 2010 (tỷ đô la)

Nguồn: Clive Harris (2003)

Bốn là, huy động nguồn lực tài chính từ kinh tế tư nhân góp phần thực hiện xã hội hóa đầu tư cơ sở hạ tầng, các chương trình an sinh xã hội, xóa đói giảm nghèo cũng như các chương trình từ thiện và nhân đạo khác. Nếu như trước đây, các vấn đề an sinh xã hội, các dự án phát triển cộng đồng, xóa đói giảm nghèo chỉ dựa vào nguồn duy nhất từ ngân sách nhà nước thì xu hướng ngày nay là khuyến khích mọi thành phần kinh tế, trong đó có kinh tế tư nhân,