Tại Nhật Bản12, Hiệp hội kinh doanh chứng khoán (JSDA) đưa ra các hệ thống quy định sau: - Điều lệ Hiệp hội (bao gồm Điều lệ Hiệp hội - Articles of Association, Quy chế thực thi Điều lệ Hiệp hội - Articles of Association Enforcement Regulations) - Quy tắc thực hiện giao dịch (Fair Business Practice Regulations). (Nguồn: UBCK Trung Quốc, Hàn Quốc, Nhật Bản) |

Có thể bạn quan tâm!

-

Giao Dịch Của Nhà Đầu Tư Nước Ngoài Trên Sgdck Tphcm Năm 2008

Giao Dịch Của Nhà Đầu Tư Nước Ngoài Trên Sgdck Tphcm Năm 2008 -

Tình Hình Tăng Giảm Chứng Khoán Niêm Yết Năm 2008

Tình Hình Tăng Giảm Chứng Khoán Niêm Yết Năm 2008 -

Kinh Nghiệm Giám Sát Giao Dịch Chứng Khoán Của Hàn Quốc

Kinh Nghiệm Giám Sát Giao Dịch Chứng Khoán Của Hàn Quốc -

Giám sát giao dịch chứng khoán trên thị trường chứng khoán Việt Nam - 33

Giám sát giao dịch chứng khoán trên thị trường chứng khoán Việt Nam - 33

Xem toàn bộ 267 trang tài liệu này.

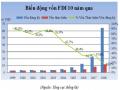

Phụ lục 23: Số vi phạm phát hiện tại TTCK Hàn Quốc

226

229

200

191

198

192

160

159

142

134

140

113

Số vụ vi phạm

Giao dịch thao túng và nội gián

300

250

200

150

100

50

0

2001 2002 2003 2004 2005 2006

160

120

80

40

0

'01 '02 '03 '04 '05 '06

120

141

97

Giao d ch thao túng

58

73

67

35

80

40

0

Giao d ch n i gián

86

63

72

67

78

50

'01 '02 '03 '04 '05 '06

(Nguồn: SGDCK Hàn Quốc – www.ksx.or.kr)

12 http://www.jsda.or.jp/html/eigo/rule_i.html

Phụ lục 24: Giải thích một số chỉ tiêu giám sát được đề xuất ở Chương 3

Chỉ tiêu số 13 Xác định mẫu giao dịch chuẩn của khối lượng trong ngày, trên cơ sở đối chiếu giao dịch trong ngày với mẫu giao dịch chuẩn, đưa ra cảnh báo cuối phiên trong trường hợp khối lượng giao dịch trong ngày không theo xu hướng biễn động của mẫu giao dịch chuẩn và vượt khỏi mức sai số cho phép về thời gian trong khoảng T (T là thời gian chọn để xác định mẫu giao dịch chuẩn, có thể lựa chọn theo khoảng thời gian hay theo một giai đoạn tuỳ thuộc vào y/c người sử dụng). Công thức xác định mẫu giao dịch chuẩn: - T (tháng): là tham số đại diện cho khoảng thời gian được chọn để xác định mẫu giao dịch chuẩn. Tương ứng với x ngày giao dịch. T có khả năng khai báo lại. - t (phút): là khoảng thời gian được chọn để xác định các điểm (theo phương pháp trung bình cộng) trong phiên giao dịch để từ đó tìm ra được các điểm nhằm xác định đường mẫu giao dịch chuẩn trong ngày (thông qua việc xác định khối lượng ở từng điểm t đó) (t có thể khai báo lại với giá trị từ 1,.. 10 phút) - Ví dụ: Xác định mẫu giao dịch chuẩn của khối lượng trong phiên với thời gian chọn mẫu là 3 tháng (T=3), thời điểm để xác định khối lượng trong phiên là 5' tính lại một lần (như vậy t=5). Vậy khối lượng tạm khớp bình quân |

sau mỗi khoảng thời gian 5 phút trong các phiên giao dịch trong vòng chọn mẫu 3 tháng sẽ là:

i = 1,...90 ngày; t 5 phút tính lại một lần

qt = qi

90

Tiếp theo việc lấy mẫu T được thực hiện theo 2 trường hợp 13.a và 13.b như sau:

13.a. Mẫu giao dịch chuẩn được tự động xác định theo T, tương ứng và có ý nghĩa là x ngày giao dịch ngay trước ngày cần so sánh. (sau 1 ngày giao dịch khoảng lấy mẫu sẽ được tự động tính lùi lại 1 ngày tương ứng với tổng số ngày lấy mẫu không đổi) VD: Giả sử T = 3 tháng, sau khi kết thúc phiên giao dịch ngày 01/03 thì T sẽ là các ngày từ ngày 01/12 (đã cắt bỏ đi số liệu ngày 30/01 (ngày đầu tiên của 3 tháng trước đó) và tự động cộng thêm số liệu của ngày 01/03.

13.b. Mẫu giao dịch chuẩn được xác định cứng theo thời gian ví dụ là 3 tháng, và không tự động chạy ngày lấy mẫu khi kết thúc 1 ngày giao dịch như trường hợp 13.a. (T-có thể khai báo vi dụ là 1,2,3, 4 tới n... tháng) và T tháng đã chọn đó là mẫu chuẩn cứng theo tháng, không thay đổi theo các ngày giao dịch.

Hình thức cảnh báo: dạng đồ thị, bảng (có mã cảnh báo).

Chỉ tiêu số 14

Xác định mẫu giao dịch chuẩn của giá tạm khớp trong ngày, trên cơ sở đối chiếu giao dịch trong ngày với mẫu giao dịch chuẩn, đưa ra cảnh báo cuối phiên trong trường hợp mẫu biến động giá tạm khớp trong ngày không theo xu hướng biễn động của mẫu giao dịch chuẩn (thời gian T-là thời gian chọn để xác định mẫu giao dịch chuẩn, có thể lựa chọn theo khoảng thời gian hay theo một giai đoạn tuỳ thuộc vào y/c người sử dụng).

Công thức xác định mẫu GD chuẩn như tiêu chí 13 nhưng áp dụng cho trường hợp biến động giá.

Hình thức cảnh báo: dạng đồ thị, bảng (có mã cảnh báo).

Chỉ tiêu số 18

Đường xu hướng biến động giá của một loại chứng khoán ngược với đường xu hướng biến động của chỉ số giá. (các đường xu hướng được xác định bằng phương pháp bình quân động).

Công thức áp dụng: Giả sử có dãy số biến động theo thời gian y1; y2..., yn.

Nếu tính số bình quân động theo từng nhóm 90 mức độ (T=3 tháng) ta có:

y1 + y2 + y3 + ... + y90

y

=

1

90

y2 + y3 + y4 + ... + y91

=

y2

90

=

y3 + y4 + y5 + ... + y92

y3

90

Cuối cùng ta lập được một dãy số mới bao gồm các số bình quân di động y1; y2; y3... Nối chúng lại với nhau ta được đường xu hướng biến động chung.

Chỉ tiêu số 58

Mục tiêu của phân tích tương quan là đo lường cường độ của mối quan hệ giữa hai biến X và Y (X, Y được xem là hai biến ngẫu nhiên "ngang nhau). Tương quan tuyến tính giữa 2 biến X và Y là khái niệm thể hiện mức độ của mối quan hệ tuyến tính giữa X và Y.

Giả sử X và Y là 2 biến ngẫu nhiên với trung bình và phương sai lần lượt là àx, ày và 2x, 2y, hệ số tương quan của tổng thể p là khái niệm dùng

để thể hiện cường độ và chiều hướng của mối liên hệ tuyến tính giữa X và Y. Ta có:

p <0: giữa X và Y có mối liên hệ nghịch, khi một biến X hoặc Y tăng thì biến kia sẽ giảm đi và ngược lại.

p > 0: giữa X và Y có mối liên hệ thuận, nghĩa là khi biến X hoặc Y tăng thì biến kia sẽ tăng lên và ngược lại.

P=0: giữa X và Y không có mối liên hệ tuyến tính.

Trị tuyệt đối của p càng lớn thì mối liên hệ tuyến tính giữa X và Y càng chặt chẽ.

Trong thực tế ta phải ước lượng p từ hệ số tương quan mẫu r, được xác

định bằng công thức:

n

(xi –x ) (yi - y ) i=1

r = n n

2 2

(xi –x ) (yi - y ) i=1 i=1

ứng dụng lý thuyết tương quan cho phép xác định mối quan hệ giữa giá và khối lượng giao dịch của một loại cổ phiếu, hoặc giữa giá điều chỉnh P* và chỉ số VN-index.

øng dụng lý thuyết thống kê để xây dựng tiêu chí (G)

Mục đích:Xem xét, phân tích, đánh giá mức độ tương quan giữa biến

động giá khớp lệnh giao dịch của từng loại chứng khoán niêm yết khi so sánh với biến động của chỉ số Vn-index qua một khoảng thời gian Dt được chọn phân tích chủ yếu trên 03 tính chất biến động như sau:

Biến động 1: Biến động cùng chiều Biến động 2: Biến động nghịch chiều

Biến động 3: Không biến động theo chỉ số giá: Giá khớp lệnh của một loại chứng khoán niêm yết trong một khoảng thời gian không thay đổi trong khi chỉ số Vn-index có thay đổi.

Việc giám sát cỏc biến động trờn được chia là 2 nhóm như sau:

Nhãm 1: (dùng để phân tích tính chất biến động 1 và 2) gọi là đối tượng 1, là giá trị hiệu giữa giá khớp lệnh được điều chỉnh (P*) tại thời điểm t trong phiên giao dịch của từng loại chứng khoán niêm yết và chỉ số VNI tại

thời điểm t trong phiên giao dịch trong khoảng thời gian Dt được chọn để tính toán (có số phiên giao dịch liên tiếp là st), ký hiệu là ∆(P* - VNI)t

Thành tố xây dưng mô hình giám sát đối với nhóm 1 gồm:

Giá chứng khoán điều chỉnh (P*):

P* = P x100 Po

P: giá khớp lệnh,

P0: là giá khớp lệnh của ngày giao dịch đầu tiên

Kỳ vọng (Mean - à): Giá trị trung bình số học của các giá trị biến ∆(P*- VNI)t (với i=1,..,n) trong st phiên giao dịch liên tiếp trong khoảng thời gian Dt được chọn: t

µ = (∆(P*-VNI)i

i=1 n

Độ lêch chuẩn: (Standard deviation - ): Giá trị căn bậc hai của giá trị kỳ vọng của bình phương khoảng cách giữa giá trị của biến x và kỳ vọng của nó. Tính như sau:

i=1

n - 1

=

Khoảng thời gian được chọn để phân tích và theo dõi Dt: đây là số ngày

được chọn để tiến hành phân tích theo dõi giao dich chứng khoán đã diễn ra.

Khoảng thời gian định kỳ (T) xác định lại độ lệch chuẩn () và kỳ vọng (à): Khoảng thời gian chọn để tính toán giá trị của độ lệch chuẩn.

- Phương pháp chọn: Đây là con số được lựa chọn thông qua phương pháp trial-and-error để tập hợp các giá trị của biến x phân bố gần với phân bố chuẩn nhất.

Bảng minh hoạ cho Dt và T:

Độ dài của T tương ứng | Khoảng cách thời gian giữa 2 kỳ tính toán | |

5 phiên giao dịch liên tiếp trước đó (1tuần) | 90 phiên (4,5 tháng) | 5 phiên (1 tuần) |

20 phiên giao dịch liên tiếp trước đó (1tháng) | 120 phiên (6 tháng) | 10 phiên (2 tuần) |

60 phiên giao dịch liên tiếp trước đó (3tháng) | 240 phiên (3 tháng) | 20 phiên (1 tháng) |

120 phiên giao dịch liên tiếp trước đó (6tháng) | 480 phiên (24 tháng) | 40 phiên (2 tháng) |

VÝ dô: Với Dt=5 phiên giao dịch liến tiếp trước đó thì T=90 phiờn

được chọn. Khoảng thời gian trùng giữa hai kỳ tính toán với nhau là 85 phiên giao dịch. Hay nói một cách khác là thời gian sử dụng để tính giá trị

độ lệch chuẩn () là 5 phiên và sau đó thì độ lệch chuẩn () được tính toán lại áp dụng giá trị tính toán mới (hình vẽ).

Dt=01 tuần (05 phiên) t

T= 90 phiên

T=90 phiên

(thời điểm mở của của một phiên giao dịch)

Biên độ cận mỗi bên (Upper limit & lower limit): được xác định như sau:

Upper/Lower limit = Mean ± n

(Với n = 1,2,3)

Hoạt động cơ bản của mô hình:

Các giá trị của biến ∆(P* - VNI)t trong khoảng thời gian Dt đươc chọn môt phiên giao dịch được biểu diễn trên đồ thị xoay quanh đường biểu diễn kỳ vọng à của nó và có hai đường giới hạn hai biên UL và LL (với giá trị là ± 2hoặc 3)

Các giá trị của biến ∆(P* - VNI)t biểu diễn trên đồ thị được dán nhãn theo thứ tự xảy ra và kèm theo thông tin riêng (Profile drawer) để dễ dàng nhận dạng và truy xuất riêng ra cho công tác điều tra sâu và theo dõi tập trung khi có dấu hiệu vi phạm tiêu chí giám sát nhiều ngày hay có dạng phân bố bất thường.

Dấu hiệu để nhận dạng một giá trị của biến ∆(P* - VNI)t bi nghi vấn là giao dịch bất thường là điểm biểu diễn giá trị đó nằm ngoài hoặc trên đường giới hạn hai biên UL hoặc LL. Có nghĩa là mức độ biến

động giá cả của 1 loại chứng khoán niêm yết tại thời điểm t nhiều hơn, (có thể là cùng chiều hoặc ngược chiều với chỉ số VNI ) vượt quá mức độ biến động của chỉ số VNI và vi phạm giới hạn cho phép của tiêu chí đề ra (với giá trị là ± 2hoặc 3).

Nhóm 2: Dùng để phân tích tính chất biến động 3 gồm 2 đối tượng: đối tượng 2 là giá khớp lệnh tại thời điểm t trong phiên giao dịch của từng loại chứng khoán niêm yết qua st phiên giao dịch liên tiếp và đối tượng 3 là chỉ số VN-index tại thời điểm t trong phiên giao dịch qua st phiên giao dịch liên tiếp.

Mô hình giám sát của nhóm 2 được xây dựng nhằm phân tích, giám sát

đối tượng 2 trên cơ sở so sánh với đối tượng 3 bằng phương pháp quan sát trực tiếp trên đồ thị.

Các thành tố chính trong mô hình giám sát này gồm:

+ Giá khớp lệnh một loại chứng khoán niêm yết tại thời điểm t trong phiên giao dịch trong khoảng thời gian Dt được chọn để phân tích và theo dõi.

+ Chỉ số VNI tại thời điểm t trong phiên giao dịch trong khoảng thời

VNI

P*

gian Dt được chọn để phân tích và theo dõi P*, VNI

VÝ dô:

- Trong sơ đồ bên trên là đường biểu diễn về giá cổ phiếu X và chỉ số giá (VNI) trong n phiên giao dịch.

- Sơ đồ bên dưới là đồ thị biểu thị khối lượng giao dịch của cổ phiếu X trong các phiên GD đó.