ngoaì việc xây dựng quan hệ tốt giưã

doanh nghiệp vơí cać

tổ chức tín dung mà

doanh nghiệp làkhaćh haǹ g tiềm năng, cần phát triển quan hệ cánhân chặt che,̃ tin

cậy giưã

cań

bộ lãnh đạo cua

doanh nghiệp với tổ chức tín dung cuñ g như nhưñ g

nhân viên tać

nghiệp chiń h cua

Có thể bạn quan tâm!

-

Đa Dạng Hóa Và Tập Trung Các Nguồn Thu Để Tăng Cường Khả Năng Cho Ngân Saćh Địa Phương Nhằm Đảm Bảo Nhu Cầu Chi Ngân Sách

Đa Dạng Hóa Và Tập Trung Các Nguồn Thu Để Tăng Cường Khả Năng Cho Ngân Saćh Địa Phương Nhằm Đảm Bảo Nhu Cầu Chi Ngân Sách -

Hoaǹ Thiện Cơ Chếphân Bổ Ngân Sách Vàsử Dung̣ Ngân Sách

Hoaǹ Thiện Cơ Chếphân Bổ Ngân Sách Vàsử Dung̣ Ngân Sách -

Nhanh Chóng Thực Hiện Chính Sách Ưu Đãi Tín Dụng Đối Với Các Chủ Thể Có Liên Quan Đến Quá Trình Phát Triển Các Khu Công Nghiệp

Nhanh Chóng Thực Hiện Chính Sách Ưu Đãi Tín Dụng Đối Với Các Chủ Thể Có Liên Quan Đến Quá Trình Phát Triển Các Khu Công Nghiệp -

/3/2017 Về Tiǹ H Hình Đầu Tư Xây Dựng, Phát Triển Các Khu Công Nghiệp Trên Địa Bàn Và Phương Án Đầu Tư Xây Dựng Hạ Tầng Khu Công Nghiệp, Vĩnh Phúc.

/3/2017 Về Tiǹ H Hình Đầu Tư Xây Dựng, Phát Triển Các Khu Công Nghiệp Trên Địa Bàn Và Phương Án Đầu Tư Xây Dựng Hạ Tầng Khu Công Nghiệp, Vĩnh Phúc. -

Giải pháp tài chính phát triển bền vững các khu công nghiệp tỉnh Vĩnh Phúc - 27

Giải pháp tài chính phát triển bền vững các khu công nghiệp tỉnh Vĩnh Phúc - 27 -

Giải pháp tài chính phát triển bền vững các khu công nghiệp tỉnh Vĩnh Phúc - 28

Giải pháp tài chính phát triển bền vững các khu công nghiệp tỉnh Vĩnh Phúc - 28

Xem toàn bộ 230 trang tài liệu này.

cać

tổ chưć

naỳ . Điều này không chỉ giúp tạo ra sự

tin cậy giưã cać tổ chưć vàcać cánhân, màcòn tạo điều kiện các bên đối tác cóthể

giuṕ đỡlẫn nhau, chia xẻ vơí nhau những thông tin màcác bên cần.

3.3.2. Chia sẻ nguôǹ lực taì chiń h với cać đối tác trong chuôĩ kinh doanh

Một trong nhưñ g phương thưć rất quan trong để chia xẻ nguồn lực taì chiń h

cua

cać

đối tać

làxây dựng vàphat́ triển các quan hệ liên kết với các đối tác trong

chuôĩ kinh doanh. Thiết lập quan hệ liên kết thươǹ g được xem như giải phaṕ phat́

triển hệ thôń g kinh doanh của một doanh nghiệp, làcaćh để doanh nghiệp đóthâm

nhập sâu hơn vaò

chuỗi cung ưń g, làgiải phaṕ

tổ chức để doanh nghiệp cóthể tăng

quy mô khi năng lực của doanh nghiệp không đủ để tự miǹ h phat́ triển đến mưć

như thị trươǹ g yêu cầu. Nócuñ g tưǹ g được xem làmột “giải phaṕ tiǹ h huống” để

giuṕ

doanh nghiệp khắc phục khókhăn ngắn hạn, tạm thơì. Giai

phaṕ

naỳ

cóý

nghĩa rất thực tếtrong việc giúp doanh nghiệp giải quyết một phần những khókhăn vềtaì chiń h. Mặc dùvậy, nhiều người lại không coi trong hoặc không đánh giá

đuń g mức ýnghĩa taì chiń h của giai

phaṕ

naỳ .

Trong bôí cảnh thị trươǹ g vàđiều kiện phát triển kinh tếhiện nay, liên kết trong hệ thôń g kinh doanh không chỉ cóýnghiã tạm thơì, không chỉ cóvai tròngắn

hạn, không chỉ câǹ

để khắc phục khókhăn, màcoǹ

làcông cụ vàbiện pháp chiến

lược để đẩy mạnh phân công lao động. Đôí vơí nhiều doanh nghiệp trong cać KCN Viñ h Phuć hiện nay, liên kết kinh tếcóthể phát huy cả vai tròngắn hạn lẫn dài hạn.

Để thuć

đẩy quátriǹ h naỳ , cać

doanh nghiệp trong cać

KCN Viñ h Phuć

cần thực

hiện một sốbiện phaṕ cụ thể sau đây:

Nâng cao nhận thưć

vềphat́ triển liên kết kinh tế. Muc đích cua

biện pháp

naỳ

làđảm bảo cho đội ngũcań

bộ quản lývàngươì lao động trong doanh nghiệp

cónhận thưć đúng vềýnghĩa nhiều mặt vàtầm quan trong cuả kinh tê,́ nắm vưñ g nội dung kinh tế kỹthuật của quan hê

các quan hệ liên kết liên kết giữa doanh

nghiệp vơí cać

đối tać

khać, từđócóthái độ đúng đắn khi thực hiện các nhiệm vụ

liên quan tơí việc xây dựng, duy trìvàphat́ triển các quan hệ liên kết (đảm bảo tiến

độ cung câṕ sản phẩm vàdic̣ h vụ, đảm bảo sốlượng, chất lượng cuñ g như cơ cấu

sản phẩm vàdịch vụ cần cung cấp cho đối tác, sẵn sàng hỗtrợ khi đối tác cần, …).

Điêù

naỳ

đòi hỏi doanh nghiệp không chỉ phải coi trong công tác tuyên truyền, giáo

dục màphải chuyển hoá được những nội dung, yêu cầu cua quan hệ liên kết vào

cać

nhiệm vụ, cać

nội quy, quy chếcũng như cać

tiêu chíđánh giánhân sự cua

doanh nghiệp.

Tổ chưć

lại hệ thống sản xuất để cóthể tiến hành chuyên môn hóa, chia xẻ

một sốgiai đoạn sản xuất cho cać

cơ sở khać

ở trong vàngoaì KCN. Trên cơ sơ

naỳ , cần đánh giárõnhu cầu tổ chức quan hệ liên kết. Nhu cầu này cần được xem

xet́ trên cać mặt kinh doanh, công nghệ kỹthuật, tài chiń h vàtổ chưc.́ Ýnghiã xã

hội của môí quan hệ naỳ cuñ g cần được xem xét một cách thấu đáo.

Tích cực tim̀ kiếm, đánh giánăng lưc̣ vàkhả năng liên kết của các đối tác,

trên cơ sở đóxây dựng vàthực hiện cać

phương ań

liên kết sản xuất ngắn hạn và

daì hạn vơí nhưñ g đối tác cótiềm năng phùhợp. Trươć hết, doanh nghiệp cần xây

dựng cơ sở dữliệu vềnhững đối tác/ khaćh haǹ g hiện tại vàkhách haǹ g tiềm năng vàthươǹ g xuyên cập nhật thông tin vềnhững đối tać này. Mặt khác, dooanh nghiệp cuñ g cần xây dựng nhưñ g tiêu chíđánh giáđối tác/ khaćh haǹ g, trong đócónhững tiêu chíđań h giávềmức độ trung thành, vềtính bền vững vàhiệu quả của quan hệ

liên kêt́, vềmưć

độ hợp tać

của cać

đối tác, … Nhưñ g đánh giánày sẽlàcơ sở để

doanh nghiệp lựa chọn đối tác liên kết cụ thể cho từng lĩnh vực.

Daǹ h sự ưu tiên thićh đáng cho cać quan hệ hợp tać truyền thống cua doanh

nghiệp trong việc đảm bảo cać điều kiện kinh doanh, đảm bảo cho họ cóđược lợi

ích gia tăng khi duy trìvàphat́ triển quan hệ liên kết với doanh nghiệp.

Hiện Việt Nam noí chung, Viñ h Phuć

noí riêng đang coǹ

thiếu những doanh

nghiệp cókhả năng đóng vai tròkết nối, thiết kếvàgắn kết các doanh nghiệp trong

nươć vơí cać chuỗi cung ứng toaǹ cầu, trong đócác doanh nghiệp Việt Nam không

chỉ đoń g vai tròlam̀ bên gia công hương giátrị gia tăng thấp, it́ cóảnh hương tơí

toaǹ

chuỗi. Do vậy, Viñ h Phuć

nên khuyến khích nhưñ g doanh nghiệp trong cać

KCN cókhả năng đảm nhận vai trònaỳ , coi đónhư một đòn bẩy quan trong để thúc

đẩy hệ thôń g công nghiệp trên địa baǹ quả cao hơn.

tỉnh phat́ triển nhanh, bền vững vàcóhiệu

3.3.3. Trích lập quỹ phòng ngừa rủi ro của doanh nghiệp

Việc trích lập các quỹ tài chính tại doanh nghiệp đang được thực hiện xuất phát từ (1) Quy định của Nhà nước, (2) doanh nghiệp tự chủ động khi thấy cần thiết và có điều kiện. Dưới góc độ trách nhiệm của doanh nghiệp, các quỹ tài chính là hết sức quan trọng và cần thiết đôí vơí việc thực hiện mục tiêu bền vững mặt xã hội và môi trường. Để bền vững về kinh tế, ngoài nỗ lực sản xuất

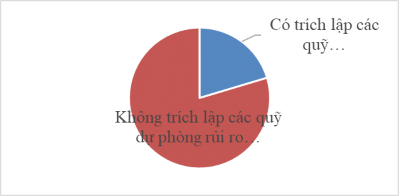

kinh doanh, vấn đề phòng ngừa rủi ro hết sức quan trọng. Hiện tại các doanh nghiệp chưa thực sự quan tâm đến vấn đề này. Nếu trong quá trình sản xuất kinh doanh không phòng ngừa được những biến cố rủi ro sẽ khó đảm bảo mục tiêu lâu dài và bền vững. Theo khảo sát của NCS (11/2018) hiện có đến 96 % các doanh nghiệp chưa lập quỹ phòng ngừa rủi ro.

Hình 3.4. Thực trạng trích lập các quỹ dự phòng rủi ro của các doanh nghiệp trong cać khu công nghiệp

Nguồn: Kết quả khảo sát của NCS

Nhiều doanh nghiệp cho rằng khi đã tham gia bảo hiểm cho các hạng mục sản xuất mang tính chất bắt buộc thì không cần thiết quỹ phòng ngừa rủi ro.

Nhận thức này là rất không hợp lý, bởi lẽ khi rủi ro xay ra, các quỹ và các nhà

bảo hiểm chỉ giải quyết được một phần các tổn thất của doanh nghiệp. Hơn nữa

có những rủi ro mà chưa có chủ thế bảo hiểm naò đảm nhận (ví dụ rủi ro chính

sách), khi đó vai trò và tác dụng của quỹ rủi ro là rất có ý nghĩa.

Việc thành lập và quản lý quỹ phòng ngừa rủi ro của các doanh nghiệp

không có trong các quy định mang tính bắt buộc của Chính phủ. Tuy nhiên, xuất phát từ sự cần thiết của nó các doanh nghiệp cần thiết lập quỹ này với mục tiêu an toàn sản xuất kinh doanh, đảm bảo tính bền vững và dài hạn. Các doanh

nghiệp có thể lập quỹ theo nhưñ g tiêu chído miǹ h tự lựa chon

căn cứvaò

loại

hình kinh doanh vànguy cơ rủi ro cua miǹ h (theo quy mô vốn, tính chất của ngành

kinh doanh, hoặc theo chỉ tiêu doanh số hàng năm, …).

Trong việc quản lý và sử dụng quỹ rủi ro, các doanh nghiệp cần xây dựng và áp dụng quy chế hợp lý. Trong quy chế nêu rõ trường hợp và mức độ để sử dụng nguồn quỹ này. Thực hiện theo đề xuất này sẽ có những khó khăn đối với doanh nghiệp đó là ảnh hưởng đến chi phí và lợi nhuận trong kỳ kinh doanh của

doanh nghiệp. Trên thực tế, phần trích lập quỹ phòng ngừa rủi ro sẽ được miễn thuế thu nhập doanh nghiệp.

Trong sản xuất kinh doanh, đặc biệt làsản xuất công nghiệp, rủi ro là hoàn toàn có thể xẩy đến với doanh nghiệp. Khi rủi ro xẩy ra, chắc chắn mang lại tổn thất cho doanh nghiệp, khi đó quỹ phòng ngừa rủi ro có vai trò rất quan trọng để góp phần đưa doanh nghiệp trở lại bình thường. Để đạt các mục tiêu kinh doanh vànâng cao hiệu quả, các doanh nghiệp thường cóxu hươń g chấp nhận rủi ro, nghĩa là doanh nghiệp không lảng tránh rủi ro mà hy vong chuń g không xảy ra;

coǹ khi rủi ro phat́ sinh thìchấp nhận đối mặt vàxử lý chúng.

3.3.4. Tạo lập vàsử dụng có hiệu quả quỹ bảo vệ môi trường

Các doanh nghiệp công nghiệp là các thực thể trực tiếp tác động và làm tổn hại đến môi trường, do vậy ngoài trách nhiệm xử lý môi trường theo quy định như xử lý nước thải, chất thải rắn, các doanh nghiệp cần thiết phải có hoặc tham gia cać quỹ bảo vệ môi trường.

Trong sản xuất công nghiệp, việc xử lý môi trường dù theo tiêu chuẩn công nghệ nào cũng vẫn không thể triệt để, do vậy cónhững tác động tích cực trở lại

môi trường. Doanh nghiệp không chỉ câǹ tićh cưc̣ tham gia trồng cây xanh, thảm

cỏ góp phần tái tạo môi trường xanh hoặc đóng góp tài chính cho các dự án cải tạo hệ môi trường sinh thái trong và khu vực gần KCN màcần tham gia tićh cưc̣

hơn vaò việc xử lýnhững vấn đềmôi trường ở phạm vi rộng hơn. Để làm viêc

này, các doanh nghiệp phải có quỹ bảo vệ môi trường.

Hình 3.5. Mức độ cần thiết của các doanh nghiệp về việc trích lập quỹ

bảo vệ môi trường

30

(35.2%)

20

10

0

(3.7%)

(13%)

Cần thiết

Rất cần thiết

Không cần Không nêu

thiết

quan điểm

Hâù

Nguồn: Kết quả khảo sát của NCS

hết cać doanh nghiệp trong cać KCN đều nhận thức được việc thành lập

quỹ tài chính để bảo vệ môi trường là cần thiêt́, vấn đềchỉ làmưć độ vàtiêu chí

trích nộp. Nhiǹ

chung, quỹnaỳ

có thể được trích lập theo tỷ lệ doanh thu hoặc

theo tỷ lệ trên tổng chi phí kinh doanh. Tuy nhiên cũng có thể trích lập từ nhuận của doanh nghiêp để hình thành quỹ này.

lợi

Việc vận hành quản lý quỹ

này độc lập với các quỹ

khác trong doanh

nghiệp, tuyệt đối không sử dụng nguôǹ lực của quỹcho các hoạt động sản xuất

kinh doanh. Doanh nghiệp có thể sử dụng quỹđể đầu tư tài nhằm mục đích sinh lời hoặc gửi trong các ngân hàng thương mại. Khi cần sử dung, Quỹsẽđược rút

từng phần theo nhu câù thực tế cho các mục tiêu môi trường.

Việc quản lý sử dụng cać quỹcần được thực hiện chặt che.̃ Quy chế quản lý sử dụng quỹ cần phải nêu rõ các trường hợp có thể sử dụng quỹ này (phát sinh sự cốmôi trường ngoài tầm kiểm soát, tham gia các đợt vận động bảo vệ môi trường liên quan đến KCN, …). Đối với nhưñ g doanh nghiệp đã có một số quỹ

tài chính khác, nhưñ g quy định naỳ caǹ g cần được quan tâm.

Các hoạt động mang tính bắt buộc hoặc không bắt buộc về vấn đề môi trường có tác động hết sức tích cực đến hoạt động của mỗi doanh nghiệp. Khi các doanh nghiệp nhận thức đầy đủ và chính xác về ý nghĩa, sự cần thiết của nó và tuân thủ phù hợp trong điều kiện thực tế của doanh nghiệp sẽ góp phần tích cực tạo ra sự phát triển bền vững.

KẾT LUẬN

Vĩnh Phúc là một tỉnh trung du, nằm ở vị trí địa lý quan trọng, cơ cấu kinh tế đang chuyển dịch theo hướng tích cực, tỷ trọng công nghiệp và dịch vụ đang được nâng cao. Tỉnh cónhiều điều kiện thuận lợi cho việc thu hút đầu tư, đặc biệt là các dự án thuộc lĩnh vực công nghiệp. Vì thế, việc phát triển các KCN là một chủ trương đúng đắn của địa phương.

Tuy nhiên, việc phát triển các KCN của tỉnh Vĩnh Phúc hiện nay đang phải đối mặt với những khó khăn nhất định cần giải quyết nhằm đảm bảo sự phát triển bền vững. Để đảm bảo sự phát triển bền vững của các KCN trong thời gian tới, cần phải xây dựng và áp dụng hàng loạt các giải pháp kinh tế kỹ thuật mang tính đồng bộ, trong đó nhóm các giải pháp tài chính có vai trò rất quan trọng. Xác định rõ mục tiêu nghiên cứu, đề tài đã thể hiện những giá trị cốt lõi nghiên cứu về KCN, phát triển bền vững các KCN cũng như các giải pháp tài chính nhằm phát triển bền vững các KCN... những yếu tố trên có ý nghĩa quan trọng tác động đến việc phát triển bền vững các KCN trước mắt và lâu dài.

Nhiêù giải pháp tài chính đãđược thưc̣ hiện trong thời gian qua, đãđóng góp quan

trong vaò việc phát triển các KCN trên địa bàn Tỉnh. Bên cạnh những thành công,

việc thực hiện nhưñ g giải phaṕ

naỳ

cuñ g cónhưñ g han

chếvàtồn tại do nhiều

nguyên nhân, từ định hướng phát triển kinh tế, phát triển các KCN cuñ g như

trong tổ chưć thưc̣ hiện. Trong giai đoạn tơí, cần tiếp tuc thực hiện một số nhóm

giải pháp tài chính để phát triển các KCN trên địa bàn Vĩnh Phúc một caćh bền vưñ g. Chuń g cần được triển khai đồng bộ các giải pháp kinh tế kỹ thuật khác kèm theo, trong đócócả nhưñ g giải pháp từ Trung ương đến địa phương và ngay cả chính tại tưǹ g doanh nghiệp trong KCN. Phát triển nhanh, tận dụng tốt những

ưu thế mà KCN mang lại là điều kiện cần; đặt sự phát triển đócua cać KCN

trong chiến lược phát triển dài hạn, phát triển bền vững của đất nước mới là điều kiện đủ.

DANH MỤC TÀI LIỆU THAM KHẢO

Tài liệu trong nước

[1] Lê Xuân Bá (2007), Cơ chế, chính sách thu hút đầu tư của các thành phần kinh tế vào lĩnh vực xây dựng nhà ở cho công nhân tại các KCN, KCX. Đề tài cấp Bộ do Bộ Kế hoạch và đầu tư quản ly.́ Hà Nội.

[2] Nguyễn Hải Bắc (2010), “Các tiêu chí đánh giá phát triển bền vững công nghiệp địa phương”, Tạp chí Công nghiệp, số tháng 3/2010.

[3] Ban quản lý các KCN tỉnh Vĩnh Phúc (2015), Báo cáo tình hình thu hút đầu tư vào các KCN, 20102015, Vĩnh Phúc.

[4] Ban quản lý các KCN tỉnh Vĩnh Phúc (2017), Quyết định Số: 317/BC BQLKCN, ngày 15 tháng 3 năm 2017, Tình hình quy hoạch và đầu tư xây dựng, phát triển các khu công nghiệp trên địa bàn; phương án đầu tư xây dựng hạ tầng khu công nghiệp Bá Thiện, Vĩnh Phúc.

[5] Ban Quản lý các KCN tỉnh Vĩnh Phúc (2015), Báo cáo tình hình thực

hiện nhiệm vụ phát triển kinh tế xã hội 6 tháng đầu năm và phương hướng

thực hiện nhiệm vụ

6 tháng cuối năm 2015; kết quả

thực hiện Kế

hoạch số

09/KHUBND ngày 21/01/2 015 của UBND tỉnh về triển khai thực hiện Nghị

Quyết số 01/NQCP ngày 03/01/2015 của Chính phủ, Vĩnh Phúc.

[6] Ban Quản lý các KCN tỉnh Vĩnh Phúc:

động cać năm từ2010 2018.

Sốliệu thống kê tình hiǹ h hoạt

[7] Bộ Giao thông vận tải (2005), Báo cáo tóm tắt Quy hoạch phát triển

giao thông vận tải Vùng kinh tế trọng điểm Bắc Bộ, Tài liệu phục vụ Hội nghị Ban Chỉ đạo Tổ chức điều phối Vùng kinh tế trọng điểm Bắc Bộ, ngày 16 tháng 5 năm 2005, Hà Nội.

[8] Bộ Kế hoạch và Đầu tư (2006), Quy hoạch tổng thể phát triển kinh tế xã hội vùng đồng bằng sông Hồng đến năm 2020, Hà Nội.

[9] Bộ Kế hoạch và Đầu tư (2009), “Ô nhiễm môi trường các KCN”, Kỷ yếu Hội nghị Thu hút đầu tư vào các KCN, KKT và KCX phía Bắc, Bắc Ninh.

[10] Bộ Kế hoạch và đầu tư (2011), Báo cáo 20 năm xây dựng và phát triển các khu công nghiệp Việt Nam, Hà Nội.

[11] Bộ

Tài chính (2011),

Thông tư

số 96/2011/TTBTC ngày 04/07/2011

của Bộ Tài chính về “Hướng dẫn thực hiện chính sách tài chính quy định tại

Quyết định số 12/QĐTTg ngày 24/02/2011 của Thủ tướng Chính phủ về chính sách phát triển một số ngành CNHT”, Hà Nội.

[12] Nghị định số192/ CP ngaỳ

28/ 12/ 1994 cua

Chiń h phủ vềQuy chếKCN.

[13] Chính phủ (2008), Nghị định số 29/2008/ NĐ CP, ngày 14/3/2008 Quy định về KCN, khu chế xuất và khu kinh tế, Hà Nội.

[14] Chính phủ

(2010),

Nghị

định 87/2010/NĐCP ngày 13/8/2010 của

Chính phủ về Quy định chi tiết thi hành một số điều của Luật thuế xuất khẩu, thuế nhập khẩu, Hà Nội.

[15] Chính phủ

(2013),

Nghị

định 218/2013/NĐCP ngày 26/12/2013 của

Chính phủ về Quy định chi tiết và hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp, Hà Nội.

[16] Chính phủ

(2018),

Nghị

định 82/2018/NĐCP ngày 22 tháng 5 năm

2018 của Chính phủ Quy định về quản lý khu công nghiệp và khu kinh tế, Hà Nội.

[17] Chuyên đề nghiên cứu “Thực trạng sử dụng các giải pháp tài chính phát triển các KCN tỉnh Vĩnh Phúc”. Đềtaì nghiên cứu cấp tỉnh. Vĩnh Phúc, 2018.

[18] Lê Tuyển Cử (2003), Những biện pháp phát triển và hoàn thiện công tác quản lý nhà nước đối với KCN ở Việt Nam, Luận án tiến sĩ kinh tế, Trường đại học Kinh tế, Đại học Quốc gia Hà Nội.

[19] Cục bảo vệ môi trường, Bộ Tài nguyên và Môi trường (2005), Báo cáo đánh giá hiện trạng phát triển kinh tế xã hội và các vấn đề môi trường nhằm xây dựng đề án bảo vệ môi trường vùng kinh tế trọng điểm Bắc Bộ, Hà Nội.

[20] Cục thống kê tỉnh Vĩnh Phúc,

2017, 2018, 2019.

Niên giám thống kê năm 2015, 2016,

[21] Cục thuế tỉnh Vĩnh Phúc, Tổng hợp tình hình thu nộp và miễn giảm thuế các năm 2010 2014, 2015, 2016, 2017, 2018.

[22] Nguyễn Đình Cung, Phạm Anh Tuấn, Bùi Văn, David Dapice (2004),

Lịch sử hay chính sách, Tại sao các tỉnh phía Bắc không tăng trưởng nhanh hơn,

Tài liệu nghiên cứu do Chương trình Phát triển của Liên Hợp quốc tài trợ, Hà Nội.

[23] Nguyễn Trọng Cơ, Nguyễn Xuân Điền (2018), Giải pháp tài chính của Nhà nước để phát triển bền vững các khu công nghiệp tỉnh Vĩnh Phúc, Đề tài khoa học cấp tỉnh do UBND tỉnh Vĩnh Phúc quản ly.́