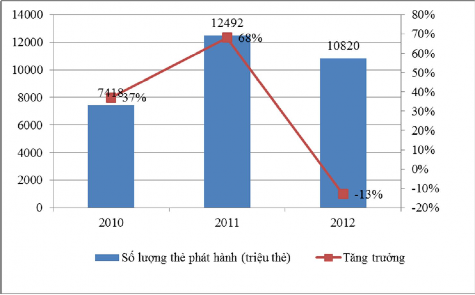

31/12/2012 là 39.774 thẻ. Tỷ lệ tăng trưởng qua các năm lần lượt là: 37%, 68%, - 13%.

BIỂU ĐỒ 2.13: SỐ LƯỢNG THẺ PHÁT HÀNH QUA CÁC NĂM

(Nguồn: Báo cáo tổng kết - BIDV Phú Thọ)

Số lượng thẻ tín dụng quốc tế: Do Phú Thọ là tỉnh miền núi trình độ dân trí chưa cao, thu nhập thấp nên số lượng thẻ quốc tế được phát hành chưa nhiều. Số thẻ tín dụng đến 31/12/2012 là 180 thẻ.

2.2.3.6. Dịch vụ BSMS

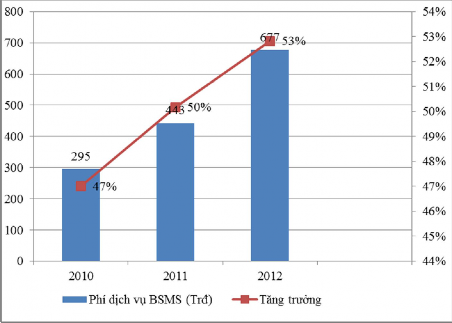

Dịch vụ BSMS trong giai đoạn 2010-2012 có bước phát triển đáng khích lệ, phí BSMS thu được qua năm 2010, 2011 và 2012 tương ứng như sau: 295 triệu đồng, 443 triệu đồng, 677 triệu đồng. Đến ngày 31/12/2012 số lượng khách hàng sử dụng dịch vụ BSMS là 8581 khách hàng. Tỷ lệ tăng trưởng qua các năm lần lượt là: 47%, 50%, 53%.

BIỂU ĐỒ 2.14: THU PHÍ DỊCH VỤ BSMS QUA CÁC NĂM

(Nguồn: Báo cáo tổng kết - BIDV Phú Thọ)

Tuy nhiên số lượng khách hàng sử dụng dịch vụ BSMS/Tổng khách hàng có tài khoản thanh toán đạt 23,3% thấp hơn so với bình quân toàn hệ thống là 30%.

Tiện ích dịch vụ BSMS trong thời gian qua được mở rộng với nhiều tính năng tiện ích cho khách hàng nhưng chất lượng tin nhắn chưa cao, còn xảy ra tình trạng khách hàng không nhận được tin nhắn.

2.2.3.5. Dịch vụ kiều hối

- Tổng doanh số kiều hối của chi nhánh năm 2012 đạt 3.920.339 USD chiếm thị phần 8,2% trên địa bàn, sau ngân hàng Agribank (74,4%) và ngân hàng Vietinbank (16,7%).

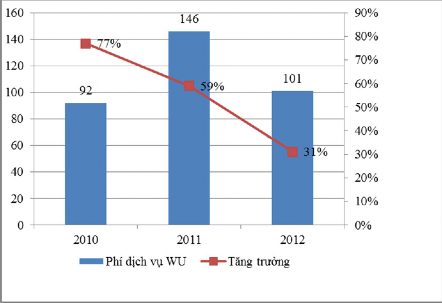

- Doanh số chuyển tiền WU chiếm tỷ trọng 38,8% tổng doanh số chuyển tiền kiều hối của chi nhánh. Phí dịch vụ WU qua các năm 2010, 2011, 2012 như sau: 92 triệu đồng, 146 triệu đồng, 101 triệu đồng, tỷ lệ tăng trưởng bình quân các năm lần lượt là: 77%, 59%, 31%.

BIỂU ĐỒ 2.15: THU PHÍ DỊCH VỤ WU QUA CÁC NĂM

(Nguồn: Báo cáo tổng kết - BIDV Phú Thọ)

2.2.3.6. Dịch vụ phi tín dụng khác

- Hoạt động Bảo hiểm ngày càng được quan tâm và phát triển rộng rãi với nhiều sản phẩm bán chéo như tín dụng, thẻ, huy động vốn. Phí hoa hồng bảo hiểm bán lẻ các năm như sau: năm 2010 đạt 22 triệu đồng, năm 2011 đạt 40 triệu đồng, năm 2012 đạt 24 triệu đồng.

- Dịch vụ thanh toán hóa đơn được triển khai từ năm 2006, đến nay danh mục sản phẩm đã khá đa dạng: Gạch nợ Viettel, UNT qua banknetvn, Thanh toán vé máy bay, Vietpay, Vnmart, TTMobifone, thanh toán trực tuyến bằng thẻ ghi nợ, thanh toán hoán đơn tiền điện. Tuy nhiên việc phát triển dịch vụ thanh toán hóa đơn trên địa bàn còn hạn chế, do khách hàng chưa thay đổi thói quen thanh toán.

- Dịch vụ ebanking IBMB triển khai chính thức từ tháng 6 năm 2012. Đến nay đã bước đầu phát triển khách hàng tốt, là sản phẩm có hàm lượng công nghệ cao giúp chi nhánh tăng thêm khả năng cạnh tranh trong các sản phẩm dịch vụ bán lẻ hiện đại. Năm 2012 số lượng khách hàng sử dụng sản phẩm IBMB là 180 khách hàng.

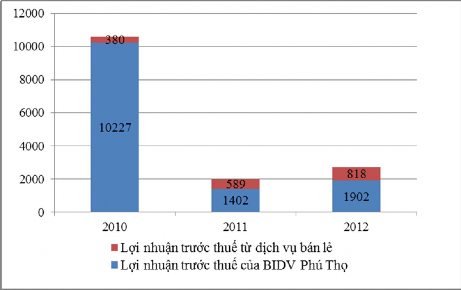

2.2.4. Lợi nhuận hoạt động dịch vụ ngân hàng bán lẻ

Giai đoạn 2010 – 2012 hoạt động ngân hàng bán lẻ của BIDV Phú Thọ luôn có sự tăng trưởng trên tất cả các mặt hoạt động, ngày càng khẳng định vị thế của BIDV trên địa bàn.

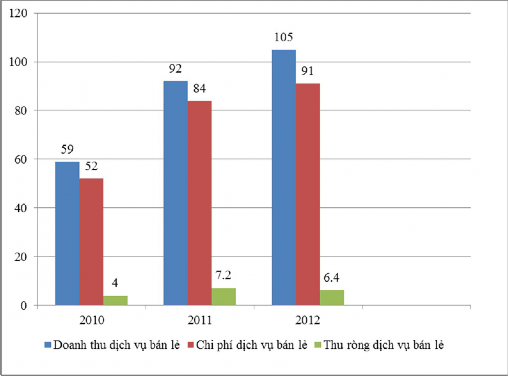

BIỂU ĐỒ 2.16: KẾT QUẢ KINH DOANH TỪ BÁN LẺ

(Nguồn: Báo cáo tổng kết - BIDV Phú Thọ)

Thu nhập từ hoạt động dịch vụ bán lẻ là một trong những khoản thu nhập ròng quan trọng đối với kết quả kinh doanh vì tính chất ổn định, ít có rủi ro và dễ dàng tính được hiệu quả kinh doanh ngay khi phát sinh giao dịch. Thời điểm hiện tại, dịch vụ huy động vốn dân cư và dịch vụ tín dụng cá nhân là 2 sản phẩm dịch vụ truyền thống mang lại lợi nhuận cao cho chi nhánh cần quan tâm để phát triển dịch vụ này. Còn các dịch vụ thanh toán không dùng tiền mặt và các tiện ích kèm theo hiện nay chưa đem lại hiệu quả cao cho chi nhánh do phải đầu tư hạ tầng lớn. Tuy nhiên, đây là các dịch vụ xu thế của tương lai, vì vậy chi nhánh cần có các bước đầu tư hợp lý trên cơ sở tính toán lợi ích trước mắt và lâu dài.

BIỂU ĐỒ 2.17: CƠ CẤU THU NHẬP RÒNG TỪ DỊCH VỤ BÁN LẺ TRONG LỢI NHUẬN TRƯỚC THUỂ CỦA BIDV PHÚ THỌ

(Nguồn: Báo cáo tổng kết - BIDV Phú Thọ)

2.2.5. Khảo sát chất lượng sản phẩm dịch vụ bán lẻ

2.2.5.1. Phương pháp khảo sát

Phương pháp sử dụng trong nghiên cứu là phương pháp điều tra có kết hợp với phương pháp chuyên gia. Ý kiến của khách hàng về chất lượng các sản phẩm dịch vụ bán lẻ được thu thập thông qua các hoạt động điều tra trực tiếp từ xã hội, cụ thể đây là khách hàng đang sử dụng dịch vụ bán lẻ tại BIDV Phú Thọ và 02 ngân hàng thương mại khác trên địa bàn để có cơ sở so sánh. Bảng câu hỏi chính thức được xây dựng qua tham khảo ý kiến các chuyên gia trong ngành, lập phiếu điều tra khảo sát và gửi phiếu điều tra khảo sát tới khách hàng, tiếp theo đó tập hợp ý kiến đánh giá của từng khách hàng, sau đó tổng hợp kết quả đánh giá cho điểm bình quân của khách hàng và nhận xét, đánh giá so với thang điểm xây dựng.

2.2.5.2. Bảng tiêu chí về chất lượng sản phẩm dịch vụ bán lẻ

Bảng tiêu chí đánh giá được xây dựng bao gồm 5 nhóm như sau:

a) Nhóm tiêu chí mức độ tin cậy

1. Ngân hàng tạo được cảm giác an toàn trong giao dịch

2. Hình thức và cách thức tính lãi, phí chính xác và minh bạch

3. Thông tin cá nhân và dịch vụ khách hàng sử dụng được bảo mật

4. Kiểm soát được các giao dịch của khách hàng

5. Ngân hàng thực hiện tốt các cam kết về thời gian

b) Nhóm tiêu chí mức độ đáp ứng

1. Chính sách khách hàng được điều chỉnh kịp thời và có sức cạnh tranh

2. Quy trình thủ tục giao dịch đơn giản, thuận tiện

3. Việc đáp ứng các nhu cầu của khách hàng nhanh chóng, kịp thời

4. Các sản phẩm dịch vụ bán lẻ đa dạng, đáp ứng nhu cầu của khách hàng

5. Thời gian giao dịch trong ngày thuận tiện

c) Nhóm tiêu chí năng lực phục vụ

1. Bảng thông báo lãi suất, phí được thiết kế rõ ràng, đầy đủ thông tin

2. Không mất nhiều thời gian cho một giao dịch

3. Nhân viên ngân hàng sẵn sàng phục vụ

4. Nhân viên giao dịch có kiến thức, kỹ năng và khả năng truyền đạt, giới thiệu sản phẩm dịch vụ tốt

5. Nhân viên giao dịch có phong cách giao dịch văn minh, lịch sự

d) Nhóm tiêu chí mức độ đồng cảm

1. Những khiếu nại được giải quyết nhanh chóng, hợp lý

2. Nhân viên có sự tư vấn, hướng dẫn và giải thích rõ ràng cho khách hàng

3. Nhân viên luôn tiếp thu, lắng nghe ý kiến phản hồi của khách hàng

4. Nhân viên không có sự phân biệt đối xử, thường quan tâm chú ý đến khách hàng

5. Nhân viên hiểu được những nhu cầu đặc biệt của khách hàng

đ) Nhóm tiêu chí về cơ sở vật chất, phương tiện hữu hình

1. Ngân hàng có trang thiết bị, công nghệ hiện đại

2. Cơ sở vật chất đầy đủ, bố trí chỗ ngồi tốt, đầy đủ cho khách hàng

3. Tờ rơi, tài liệu, ấn chỉ đẹp, đầy đủ thông tin và sẵn có

4. Trang phục của nhân viên đồng bộ, gọn gàng, lịch sự

5. Mạng lưới, địa điểm giao dịch rộng khắp và thuận tiện

(Mẫu phiếu điều tra trình bày tại Phụ lục 1)

Mỗi tiêu chí sẽ được ghi điểm theo quy ước sau:

1 | 2 | 3 | 4 | 5 | |

Ý nghĩa | Kém | Trung bình | Khá | Tốt | Rất tốt |

Có thể bạn quan tâm!

-

Cơ Cấu Tổ Chức Và Nguồn Nhân Lực

Cơ Cấu Tổ Chức Và Nguồn Nhân Lực -

Thực Trạng Hoạt Động Dịch Vụ Ngân Hàng Bán Lẻ Tại Bidv Phú Thọ

Thực Trạng Hoạt Động Dịch Vụ Ngân Hàng Bán Lẻ Tại Bidv Phú Thọ -

Thị Phần Và Hoạt Động Của Mạng Lưới Huy Động

Thị Phần Và Hoạt Động Của Mạng Lưới Huy Động -

Đánh Giá Hoạt Động Dịch Vụ Bán Lẻ Tại Bidv Phú Thọ

Đánh Giá Hoạt Động Dịch Vụ Bán Lẻ Tại Bidv Phú Thọ -

Định Hướng Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Bidv Phú Thọ

Định Hướng Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Bidv Phú Thọ -

Giải pháp phát triển dịch vụ bán lẻ tại Ngân hàng Đầu tư và Phát triển Việt Nam - Chi nhánh Phú Thọ - 12

Giải pháp phát triển dịch vụ bán lẻ tại Ngân hàng Đầu tư và Phát triển Việt Nam - Chi nhánh Phú Thọ - 12

Xem toàn bộ 113 trang tài liệu này.

Như vậy với tổng cộng 25 tiêu chí đánh giá, mỗi bảng hỏi sẽ có tổng số điểm trong dải từ tối thiểu 25 đến tối đa 125. Tổng hợp điểm số bình quân sẽ phản ánh chất lượng dịch vụ bán lẻ với 3 mức đánh giá theo thang điểm như sau:

Khá | Trung bình | Kém | |

Từ 100 điểm trở lên | Từ 75 điểm đến dưới 100 điểm | Từ 50 điểm đến dưới 75 điểm | Dưới 50 điểm |

2.2.5.3. Chọn mẫu điều tra

Việc điều tra được tiến hành với lựa chọn ngẫu nhiên với những khách hàng đang quan hệ và sử dụng sản phẩm dịch vụ bán lẻ tại các điểm giao dịch của BIDV Phú Thọ và 02 ngân hàng thương mại khác trên địa bàn. Trong nghiên cứu này sẽ lựa chọn khách hàng của Agribank, Chi nhánh tỉnh Phú Thọ và MB, Chi nhánh Việt Trì, là 02 ngân hàng có kết quả tốt hoạt động dịch vụ bán lẻ tốt trên địa bàn và đại diện cho 2 nhóm NHTM (nhà nước và cổ phần), để lấy ý kiến điều tra và làm cơ sở so sánh.

2.2.5.4. Kết quả điều tra

Tổng số phiếu được sử dụng trong điều tra là 130 phiếu. Sau khi thực hiện việc điều tra, tổng số phiếu đáp ứng đủ các yếu tố là 124 phiếu. Trong đó: BIDV Phú Thọ là 58 phiếu, Agribank Phú Thọ 34 phiếu, MB Việt Trì là 32 phiếu.

a) Đặc điểm của khách hàng các ngân hàng được xin ý kiến đánh giá

- Về độ tuổi: Phiếu điều tra được thực hiện trên các nhóm độ tuổi khác

nhau. Trong đó, độ tuổi dưới 25 chiếm 23%; từ 25 đến dưới 40: 26%; từ 40 đến

60: 25% và trên 60: 26%.

- Về nghề nghiệp: Trong nhóm khách hàng được lấy ý kiến thì công chức, viên chức NN chiếm 27%; cán bộ, nhân viên làm trong các DN: 21%; kinh doanh hộ gia đình, người hưu trí: 34%; nghề nghiệp khác: 25%.

- Thời gian có quan hệ với ngân hàng cũng rất đa dạng: Dưới 1 năm: 26%;

Từ 1 đến 3 năm: 40%; Trên 3 năm: 34%.

- Khách hàng thuộc các nhóm thu nhập khác nhau: Dưới 4 triệu đồng: 27%; từ 4 đến 8 triệu đồng: 40%; Trên 8 triệu đồng: 32%.

b) Kết quả điều tra

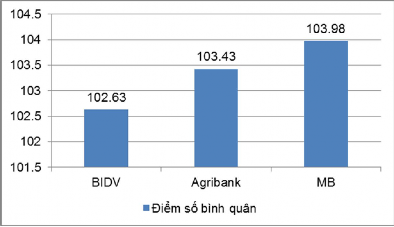

Trên cơ sở tổng hợp và lấy số bình quân điểm số của từng chỉ tiêu theo từng ngân hàng, kết quả điều tra như sau:

BIỂU ĐỒ 2.18: ĐIỂM SỐ BÌNH QUÂN THEO KẾT QUẢ KHẢO SÁT

Kết quả trên cho thấy, chất lượng sản phẩm dịch vụ bán lẻ của các ngân hàng đều được khách hàng đánh giá tốt, điểm số các ngân hàng không có chênh lệch lớn, điểm số của MB và Agribank có nhỉnh hơn so với điểm số của BIDV. Để nhìn nhận cụ thể hơn, cần xem xét đến điểm số bình quân theo từng nhóm tiêu chí của từng ngân hàng.