- Huy động vốn: Hoạt động huy động vốn bao gồm nhận tiền gửi của khách hàng bằng nội và ngoại tệ, phát hành chứng chỉ tiền gửi, trái phiếu, kỳ phiếu, và các giấy tờ có giá khác để huy động nguồn vốn, vay từ các định chế tài chính trong nước và các hình thức vay vốn khác theo quy định của NHNN và sự phê duyệt của BIDV.

- Hoạt động tín dụng: Tín dụng là một trong những hoạt động kinh doanh chính của BIDV Phú Thọ. Các hoạt động tín dụng của BIDV Phú Thọ bao gồm cấp vốn vay bằng nội và ngoại tệ, bảo lãnh, chiết khấu và các hình thức cấp tín dụng khác theo quy định của NHNN và phân cấp uỷ quyền của BIDV.

- Dịch vụ thanh toán và ngân quỹ: BIDV Phú Thọ tập trung cung cấp dịch vụ thanh toán và ngân quỹ cho khách hàng, bao gồm thanh toán trong nước và quốc tế, thu chi hộ khách hàng, thu chi bằng tiền mặt và séc.

- Các hoạt động khác: Bên cạnh các dịch vụ kinh doanh chính, BIDV Phú Thọ cung cấp một số dịch vụ bổ sung cho khách hàng bao gồm các hoạt động đại lý và ủy thác, bảo hiểm, dịch vụ quản lý vốn, dịch vụ thấu chi, dịch vụ thẻ, gửi và giữ tài sản, dịch vụ ngân hàng điện tử…

2.1.3. Cơ cấu tổ chức và nguồn nhân lực

2.1.3.1. Cơ cấu tổ chức

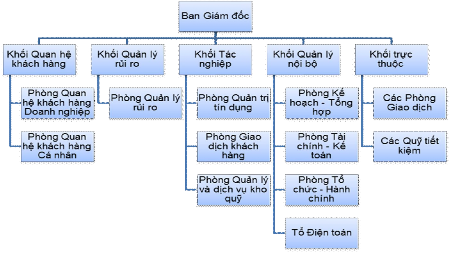

Cơ cấu tổ chức của BIDV Phú Thọ được chia làm 5 khối gồm 9 phòng và 1 tổ nghiệp vụ dưới sự chỉ đạo của Ban giám đốc gồm các Phòng, Tổ như sau:

HÌNH 2.1: MÔ HÌNH TỔ CHỨC BIDV PHÚ THỌ

(Nguồn: Phòng Tổ chức hành chính – BIDV Phú Thọ)

a) Khối quan hệ khách hàng

Phòng Quan hệ khách hàng doanh nghiệp: Thực hiện tiếp thị và phát triển quan hệ khách hàng đối với khách hàng là doanh nghiệp, tổ chức; Trực tiếp đề xuất hạn mức, giới hạn tín dụng và đề xuất tín dụng, Theo dõi, quản lý tình hình hoạt động của khách hàng.

Phòng Quan hệ khách hàng cá nhân: Công tác tiếp thị và phát triển khách hàng cá nhân; Công tác bán sản phẩm và dịch vụ ngân hàng bán lẻ; Công tác tín dụng với khách hàng cá nhân.

b) Khối tác nghiệp:

Phòng Giao dịch khách hàng: Trực tiếp quản lý tài khoản và giao dịch với khách hàng; Tiếp nhận hồ sơ thông tin khách và các yêu cầu thay đổi thông tin từ khách hàng.

Phòng Quản lý và dịch vụ kho quỹ: Trực tiếp thực hiện nghiệp vụ về quản lý kho và xuất/nhập quỹ; Đề xuất các biện pháp, điều kiện đảm bảo an toàn kho, quỹ và an ninh tiền tệ; phát triển các dịch vụ về kho quỹ; thực hiện đúng quy chế, qui trình quản lý kho quỹ.

Phòng Quản trị tín dụng: Trực tiếp thực hiện tác nghiệp và quản trị cho vay, bảo lãnh đối với khách hàng theo quy định, quy trình của BIDV và của Chi nhánh; Thực hiện tính toán trích lập dự phòng rủi ro; Lưu trữ chứng từ giao dịch, hồ sơ nghiệp vụ tín dụng, bảo lãnh và tài sản đảm bảo nợ; quản lý thông tin tín dụng.

c) Khối nội bộ:

Phòng Tài chính Kế toán: Quản lý và thực hiện công tác hạch toán kế toán chi tiết, kế toán tổng hợp; Thực hiện công tác hậu kiểm đối với hoạt động tài chính kế toán của chi nhánh; Thực hiện nhiệm vụ quản lý, giám sát tài chính; Hướng dẫn triển khai thực hiện chế độ tài chính, kế toán, xây dựng chế độ, biện pháp quản lý tài sản, định mức và quản lý tài chính, tiết kiệm chi tiêu nội bộ, hợp lý và đúng chế độ.

Phòng Tổ chức Hành chính: Thực hiện các nghiệp vụ liên quan đến công tác tổ chức, quản lý nhân sự và phát triển nguồn nhân lực; Triển khai thực hiện và quản lý công tác tiền lương, thi đua khen thưởng của Chi nhánh. Kế hoạch phát triển mạng lưới, chuẩn bị nhân sự cho mở rộng mạng lưới, phát triển các kênh phân phối sản phẩm; Thực hiện các công tác hành chính, quản trị và hậu cần đảm bảo điều kiện vật chất cho hoạt động của Chi nhánh.

Phòng Kế hoạch Tổng hợp: Thu thập thông tin phục vụ công tác kế hoạch - tổng hợp; Xây dựng, triển khai và theo dõi tình hình thực hiện kế hoạch phát triển và kế hoạch kinh doanh; Thực hiện các công tác nguồn vốn và kinh doanh ngoại tệ.

Tổ Điện toán: Thực hiện quản trị hệ thống công nghệ thông tin theo đúng thẩm quyền, đúng quy định, quy trình công nghệ thông tin; Đảm bảo hệ thống tin học tại Chi nhánh vận hành liên tục, thông suốt.

d) Khối quản lý rủi ro:

Phòng Quản lý rủi ro: Thực hiện công tác quản lý tín dụng và quản lý rủi ro tín dụng. Thực hiện công tác quản lý rủi ro tác nghiệp và giám sát hệ thống quản lý chất lượng. Thực hiện công tác kiểm tra nội bộ và phòng chống rửa tiền.

đ) Khối trực thuộc:

Các phòng Giao dịch: Trực tiếp giao dịch với khách hàng; Huy động vốn; Cung ứng các sản phẩm tín dụng như cho vay, bảo lãnh và chiết khấu, cầm cố giấy tờ có giá; Cung cấp các dịch vụ ngân hàng.

Các Quỹ tiết kiệm: Thực hiện các nhiệm vụ cơ bản như các Phòng giao dịch với hạn mức thấp hơn và không thực hiện nghiệp vụ cho vay và bảo lãnh.

2.1.3.1. Nguồn nhân lực

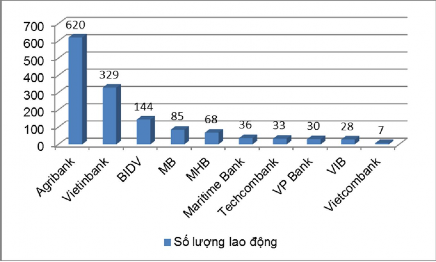

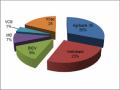

Tính đến thời điểm 31/12/2012, BIDV Phú Thọ có tổng số 144 cán bộ, nhân viên là các chuyên gia tư vấn tài chính được đào tạo bài bản, có kinh nghiệm. Trong đó, Ban Giám đốc có Giám đốc và 03 Phó Giám đốc. Đội ngũ lãnh đạo cấp Phòng có 27 cán bộ. Cán bộ, nhân viên là nữ chiếm gần 51%. Lực

lượng lao động chủ yếu ở độ tuổi trẻ với độ tuổi bình quân là 35. So với các NHTM trên địa bàn, quy mô lao động của BIDV Phú Thọ được xếp thứ 3, chỉ sau Agribank (620 người) và Vietinbank (329 người).

Trình độ cán bộ, nhân viên ngày càng nâng cao, năm 2010 trình độ đại học trở lên chiếm 80%, nhưng đến 2012 đã nâng lên 83% trên tổng số cán bộ, nhân viên, trong đó có 5% có trình độ sau đại học. Hầu hết lực lượng cán bộ làm chuyên môn nghiệp vụ đều có trình độ ngoại ngữ nhất định: có 3% có trình độ đại học; 42% có chứng chỉ C; 33% có chứng chỉ B; 22% là chưa qua đào tạo. Đội ngũ cán bộ ngày càng được trẻ hoá, đến nay lực lượng lao động có độ tuổi dưới 30 chiếm 39%; từ 30 đến 40 tuổi chiếm 42%, từ 41 tuổi trở lên chiếm 19%.

Trong việc phân bổ nguồn nhân lực cho các khối cho thấy số lượng cán bộ, nhân viên đang làm việc trong khối quan hệ khách hàng, là khối trực tiếp kinh doanh mang lại lợi nhuận cho ngân hàng, chiếm tỷ lệ thấp so với tổng số cán bộ, nhân viên. Nếu tính cả khối quan hệ khách hàng và số lượng cán bộ làm nghiệp vụ quan hệ khách hàng tại khối trực thuộc chỉ chiếm 22% so với tổng số cán bộ nhân viên làm chuyên môn nghiệp vụ. Trong khi đó, khối quản lý nội bộ có tỷ trọng chiếm đến 30%.

BIỂU ĐỒ 2.1: SO SÁNH QUY MÔ LAO ĐỘNG CÁC NHTM

TRÊN ĐỊA BÀN

Nguồn: Ngân hàng Nhà nước tỉnh Phú Thọ (số liệu đến ngày 31/12/2012)

2.1.4. Mạng lưới hoạt động và cơ sở vật chất

Trụ sở Chi nhánh của BIDV Phú Thọ được xây dựng tại địa chỉ 1167,

đường Hùng Vương, phường Tiên Cát, thành phố Việt Trì.

Mạng lưới hoạt động của BIDV Phú Thọ hiện nay bao gồm 04 phòng Giao dịch nằm ở các trung tâm của thành phố và các huyện lỵ:

Phòng Giao dịch Việt Trì được thành lập từ tháng 09/2010 trên cơ sở nâng cấp từ Quỹ tiết kiệm số 4, nằm cùng trục đường và tương đối gần với Hội sở. Hoạt động chủ yếu nhằm vào nhóm khách hàng cá nhân với sản phẩm chủ đạo là các sản phẩm bán lẻ.

Phòng Giao dịch Khu công nghiệp Thuỵ Vân đặt tại Khu công nghiệp Thuỵ Vân, xã Thuỵ Vân, nằm ở phía Bắc của thành phố Việt Trì, cách Trụ sở Chi nhánh 10 km. Phạm vi hoạt động chủ yếu là khách hàng đang hoạt động kinh doanh trong Khu công nghiệp Thuỵ Vân và một số vùng lân cận như phường Vân Cơ, Vân Phú, xã Thuỵ Vân.

Phòng Giao dịch Phong Châu đặt tại thị trấn Phong Châu thuộc huyện Phù Ninh, cách Trụ sở Chi nhánh gần 20 km. Hoạt động chủ yếu trên địa bàn huyện.

Phòng Giao dịch Hùng Vương đặt tại thị xã Phú Thọ, cách trụ sở 45km về phía Bắc. Hoạt động chủ yếu là cung cấp dịch vụ tới các khách hàng tại địa bàn thị xã Phú Thọ và một số huyện lân cận.

Ngoài ra, BIDV Phú Thọ còn có 02 quỹ tiết kiệm bên ngoài Hội sở Chi nhánh với dịch vụ chủ yếu là huy động vốn và cung cấp dịch vụ tiền gửi. Một quỹ tiết kiệm cách Hội sở Chi nhánh 01 km và quỹ còn lại cách 04 km).

Bên cạnh kênh phân phối truyền thống, BIDV Phú Thọ còn phân phối sản phẩm thông qua hệ thống 07 điểm ATM, 15 đơn vị chấp nhận thẻ và thông qua các kênh hiện đại như Internet Banking, Mobile Banking.

Song song với đầu tư cho địa điểm giao dịch trong mạng lưới hoạt động ngày một khang trang, tạo sự tiện nghi và thoải mái cho khách hàng, BIDV cũng như BIDV Phú Thọ đã tập trung nguồn lực đầu tư, đẩy mạnh ứng dụng và phát

triển công nghệ thông tin nhằm hiện đại hoá ngân hàng, đáp ứng yêu cầu nâng cao sức cạnh tranh và phát triển bền vững, yêu cầu hội nhập với khu vực và thế giới. Hệ thống ngân hàng cốt lõi đã làm đa dạng hoá sản phẩm, đổi mới hoạt động thanh toán trong toàn ngành cũng như kết nối với các ngân hàng khác đã được rút ngắn về mặt thời gian, nâng cao chất lượng. Đồng thời các hoạt động quản trị điều hành cũng có những bước tiến vượt bậc trên cơ sở nền công nghệ thông tin hiện đại, hoàn thiện cơ chế điều hành vốn, quản lý rủi ro.

BIỂU ĐỒ 2.2: SO SÁNH QUY MÔ MẠNG LƯỚI CÁC NHTM

TRÊN ĐỊA BÀN

Nguồn: Ngân hàng Nhà nước tỉnh Phú Thọ (số liệu đến ngày 31/12/2012)

Như biểu đồ đã trình bày ở trên, so sánh với các ngân hàng thương mại trên địa bàn, BIDV được xếp thứ 4 về mạng lưới hoạt động (sau Agribank, Vietinbank và MHB). Trong những năm qua, mạng lưới của các NHTM liên tục được mở rộng thì BIDV Phú Thọ chỉ mở thêm được 1 Phòng Giao dịch (nâng cấp từ Quỹ tiết kiệm). Từ hạn chế của mạng lưới hoạt động cùng với địa điểm giao dịch chưa thực sự thuận lợi, do đó làm suy giảm sức cạnh tranh, thị phần hoạt động giảm sút. Diện tiếp xúc khách hàng hạn hẹp như trên, khiến cho BIDV gặp nhất nhiều khó khăn trong việc phát triển sản phẩm dịch vụ bán lẻ.

2.1.5. Kết quả hoạt động kinh doanh của BIDV Phú Thọ

Từ khi thành lập đến nay, hoạt động kinh doanh của BIDV Phú Thọ luôn bám sát định hướng của toàn ngành ngân hàng, phương hướng, mục tiêu của BIDV, triển khai các giải pháp thích hợp với sự biến đổi của thị trường tiền tệ cũng như sự phát triển của nền kinh tế và đáp ứng được yêu cầu của mục tiêu kinh doanh trong từng giai đoạn cụ thể. Vì thế, BIDV Phú Thọ đã tạo được vị thế và uy tín trên địa bàn, kinh doanh hiệu quả. Kết quả hoạt động kinh doanh của BIDV Phú Thọ trong những năm gần đây qua các mặt hoạt động như sau:

2.1.5.1. Huy động vốn

Nguồn vốn đóng vai trò quan trọng, nó quyết định đến quy mô, phạm vi hoạt động cũng như hiệu quả kinh doanh của NHTM. Xuất phát từ tầm quan trọng trên, BIDV Phú Thọ đã xác định công tác huy động vốn là công tác trọng tâm hàng đầu trong hoạt động kinh doanh nhằm khai thác tối đa các nguồn vốn tiềm năng trong dân cư và các tổ chức.

Trong những năm gần đây, nhất là từ khi triển khai chương trình hiện đại hoá ngân hàng, công tác huy động vốn của BIDV Phú Thọ đã phát triển, đa dạng hoá với nhiều loại sản phẩm. Nếu như những năm trước đây công tác huy động vốn chủ yếu thông qua các sản phẩm tiền gửi thông thường với một số kỳ hạn thì đến nay BIDV Phú Thọ đã mở rộng, triển khai đa dạng các hình thức huy động vốn như tiền gửi tích luỹ, bậc thang, tiết kiệm dự thưởng, chứng chỉ tiền gửi, phương thức trả lãi linh hoạt... Bên cạnh đó, BIDV Phú Thọ còn thực hiện các chương trình khuyến mại đối với khách hàng gửi tiền như tặng thẻ bảo hiểm, quà tặng, tiền mặt tương ứng với tỷ lệ số tiền gửi. Thực hiện các chương trình truyền thông để giới thiệu các chương trình, sản phẩm huy động vốn tới các tổ chức và tầng lớp dân cư. Vì vậy, nguồn vốn huy động của BIDV Phú Thọ không ngừng tăng trưởng qua các năm.

BẢNG 2.1: CƠ CẤU NGUỒN VỐN HUY ĐỘNG QUA CÁC NĂM

Năm 2010 | Năm 2011 | Năm 2012 | ||||

Số dư (Tỷ đồng) | Tỷ trọng (%) | Số dư (Tỷ đồng) | Tỷ trọng (%) | Số dư (Tỷ đồng) | Tỷ trọng (%) | |

Nguồn vốn huy động | 1.467 | 1.829 | 2.013 | |||

Theo kỳ hạn | ||||||

- Ngắn hạn | 1.257 | 86% | 830 | 80% | 1.268 | 63% |

- Trung và dài hạn | 210 | 14% | 208 | 20% | 745 | 37% |

Theo nhóm KH | ||||||

- ĐCTC | 447 | 30% | 676 | 37% | 457 | 23% |

- TCKT | 285 | 19% | 178 | 9.7% | 298 | 15% |

- Cá nhân | 735 | 50% | 975 | 53.3% | 1.258 | 62% |

Theo loại tiền | ||||||

- Nội tệ | 1.335 | 91% | 1.690 | 91% | 1.845 | 92% |

- Ngoại tệ | 132 | 9% | 139 | 9% | 168 | 8% |

Có thể bạn quan tâm!

-

Các Sản Phẩm Và Dịch Vụ Bán Lẻ Của Ngân Hàng

Các Sản Phẩm Và Dịch Vụ Bán Lẻ Của Ngân Hàng -

Cơ Sở Vật Chất, Công Nghệ Ngân Hàng

Cơ Sở Vật Chất, Công Nghệ Ngân Hàng -

Một Số Kinh Nghiệm Về Hoạt Động Dịch Vụ Ngân Hàng Bán Lẻ Trên Thế Giới Và Bài Học Kinh Nghiệm Cho Việt Nam:

Một Số Kinh Nghiệm Về Hoạt Động Dịch Vụ Ngân Hàng Bán Lẻ Trên Thế Giới Và Bài Học Kinh Nghiệm Cho Việt Nam: -

Thực Trạng Hoạt Động Dịch Vụ Ngân Hàng Bán Lẻ Tại Bidv Phú Thọ

Thực Trạng Hoạt Động Dịch Vụ Ngân Hàng Bán Lẻ Tại Bidv Phú Thọ -

Thị Phần Và Hoạt Động Của Mạng Lưới Huy Động

Thị Phần Và Hoạt Động Của Mạng Lưới Huy Động -

Lợi Nhuận Hoạt Động Dịch Vụ Ngân Hàng Bán Lẻ

Lợi Nhuận Hoạt Động Dịch Vụ Ngân Hàng Bán Lẻ

Xem toàn bộ 113 trang tài liệu này.

(Nguồn: Báo cáo tổng kết - BIDV Phú Thọ)

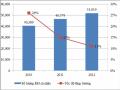

BIỂU ĐỒ 2.3: KẾT QUẢ HUY ĐỘNG VỐN NĂM 2010 – 2012

2500

41%

2013

2000

1829

1500

1467

25%

1000

500

10%

0

2010 2011

Nguồn vốn huy động

2012

Tăng trưởng

(Nguồn: Báo cáo tổng kết - BIDV Phú Thọ)