Nhìn chung, số lượng cán bộ BIDV Bà Rịa tăng ít năm 2012 tổng số cán bộ là 74 người, đến năm 2015 là 83 người tăng 6 người. Năm 2017 số lượng cán bộ giảm 3 người so với năm 2016, do có 1 cán bộ xin chuyển công tác về BIDV Vũng Tàu, 2 cán bộ chuyển về BIDV Côn Đảo. Năm 2018 BIDV Bà Rịa tuyển dụng thêm được 3 cán bộ mới.Như vậy, số lượng nhân viên BIDV Bà Rịa tính đến hiện nay là 89 người.

2.2. Kết quả hoạt động kinh doanh trong những năm gần đây của BIDV Bà Rịa Bảng 2.3: Tổng hợp kết quả kinh doanh của BIDV Bà Rịa từ năm 2015-2017

Đơn vị tính: tỷ đồng

Tên chỉ tiêu | 2015 | 2016 | 2017 | |

I | Các chỉ tiêu hiệu quả | |||

1 | Chênh lệch thu chi | 58,9 | 127.1 | 155,32 |

2 | Lợi nhuận trước thuế | 26,3 | 63,7 | 101,9 |

4 | Huy động vốn BQ | 1,253 | 1,691 | 2,142 |

5 | Thu dịch vụ ròng | 9,1 | 11,1 | 13 |

12 | Tỷ lệ Nợ xấu | 1,4% | 1,73% | 0.5% |

II | Chỉ tiêu Kế hoạch kinh doanh | |||

1 | Dư nợ BQ | 1,394 | 2,537 | 3,899 |

2 | Tỷ lệ dư nợ Trung dài hạn | 20% | 24% | 29% |

3 | Dư nợ tín dụng bán lẻ | 508 | 922 | 1,357 |

4 | Huy động vốn bán lẻ | 1,047 | 1,358 | 1,626 |

Có thể bạn quan tâm!

-

Giải pháp nâng cao hiệu quả huy động vốn tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam - Chi nhánh Bà Rịa - 2

Giải pháp nâng cao hiệu quả huy động vốn tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam - Chi nhánh Bà Rịa - 2 -

Các Chỉ Tiêu Đánh Giá Hiệu Quả Huy Động Vốn 1.3.2.1.tốc Độ Tăng Trưởng Huy Động Vốn

Các Chỉ Tiêu Đánh Giá Hiệu Quả Huy Động Vốn 1.3.2.1.tốc Độ Tăng Trưởng Huy Động Vốn -

Phân Tích Hiệu Quả Huy Động Tiền Gửi Tiết Kiệm Cá Nhân Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Bà Rịa

Phân Tích Hiệu Quả Huy Động Tiền Gửi Tiết Kiệm Cá Nhân Tại Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Bà Rịa -

Sự Phù Hợp Giữa Huy Động Vốn Và Sử Dụng Vốn

Sự Phù Hợp Giữa Huy Động Vốn Và Sử Dụng Vốn -

Một Số Khoá Học Đề Xuất Dành Cho Giao Dịch Viên

Một Số Khoá Học Đề Xuất Dành Cho Giao Dịch Viên -

Giải pháp nâng cao hiệu quả huy động vốn tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam - Chi nhánh Bà Rịa - 8

Giải pháp nâng cao hiệu quả huy động vốn tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam - Chi nhánh Bà Rịa - 8

Xem toàn bộ 72 trang tài liệu này.

(Nguồn: Phòng Quản lý nội bộ - BIDV Bà Rịa)

Như vậy, từ 2015 đến 2017, các chỉ tiêu kinh doanh đều tăng trưởng theo chiều hương tốt, chỉ tiêu huy động vốn bán lẻ tăng 2015 là 1,047 tỷ đồng đến 2017 là 1,626

tỷ đồng. Huy động vốn bình quân năm 2017 tăng 1.7 lần so với năm 2015. Năm 2015 HĐ vốn bình quân đạt 1321 tỷ đồng đến 2017 tăng lên 2834 tỷ đồng. Về chỉ tiêu dư nợ bình quân cũng tăng năm 2016 là 2,537 tỷ đồng, đến năm 2017 là 3,899 tỷ đồng.Tỷ lệ nợ xấu giảm từ 1,4% xuống còn 0%.

2.2.1. Huy động vốn

Bảng 2.4: Kết quả huy động vốn của BDV Bà Rịa từ 2015-2017

Đơn vị tính: tỷ đồng

Tên chỉ tiêu | 2015 | 2016 | 2017 | |

1 | Huy động vốn BQ | 1,253 | 1,691 | 2,142 |

2 | Huy động vốn bán lẻ | 1,047 | 1,358 | 1,626 |

3 | Tổng nguồn vốn huy động | 1.500 | 1.800 | 2.300 |

(Nguồn: Phòng Quản lý nội bộ - BIDV Bà Rịa)

Như vậy, từ 2015 đến 2017, các chỉ tiêu huy động vốn bán lẻ tăng 2015 là 1,047 tỷ đồng đến 2017 là 1,626 tỷ đồng đạt 18% kế hoạch và 97% kế hoạch năm 2017. Huy động vốn bình quân năm 2017 tăng 1.7 lần so với năm 2015, tăng 27% so với năm trước và đạt 100% kế hoạch năm 2017.Tổng nguồn vốn huy động của BIDV Bà Rịa tăng cụ thể 2015 là 1.500 tỷ, 2016 là 1.800 tỷ, năm 2017 tăng mạnh 2.300 tỷ.

2.2.2.Sử dụng vốn

Theo bảng 2.3, ta có thể thấy trong năm 2017 ngân hàng đã thu nợ 81 tỷ tổng (chưa tính thu nợ ngoại bảng), dư nợ tín dụng bán lẻ năm 2015 là 508 tỷ, năm 2016 tăng 922 tỷ đồng và tăng mạnh lên 1.357 tỷ năm 2017. Tỷ lệ dư nợ trung dài hạn tăng lần lược qua các năm, 2015 là 20%, 2016 là 24%, năm 2017 là 29 %, Chất lượng tín dụng cũng được BIDV Bà Rịa đặc biệt quan tâm trong năm 2017, tỷ lệ nợ xấu đã giảm xuống đáng kể từ 1.73% năm 2016 đến năm 2017 còn 0.5%.

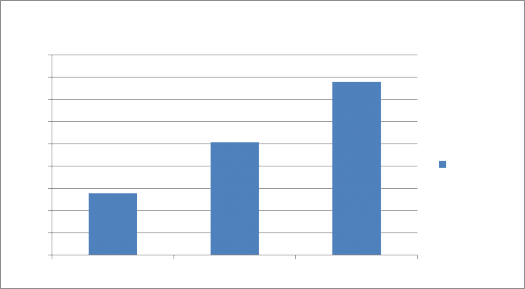

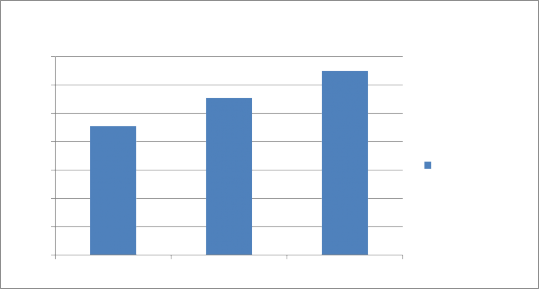

Dư nợ BQ

4,500

4,000

3,500

3,000

2,500

2,000

1,500

1,000

500

0

Dư nợ BQ

năm 2015 năm 2016 năm 2017

Biểu đồ 2.2: Dư nợ BQ của BIDV Bà Rịa từ năm 2015-2017

Nguồn: Báo cáo tổng hợp - Phòng QLNB

2.2.3. Kinh doanh ngoại tệ

Trong năm 2017 luôn đảm bảo đủ ngoại tệ cung cấp cho khách hàng thanh toán quốc tế. Lãi thu từ kinh doanh ngoại tệ ròng năm 2015 là 365 triệu đồng, năm 2016 là 652 triệu đồng năm 2017 là 700 triệu đồng. Nếu năm 2016 tăng 78.8% so với 2015, thì đến 2017 chỉ còn 1% so với 2016. Do một số quy định của NHNN về quản lý kinh doanh ngoại tệ nên việc kinh doanh ngoại tệ cũng không tăng nhiều và có xu hướng chậm lại.

2.2.4.Dịch vụ ròng

Bảng 2.5: Kết quả thu dịch vụ ròng của BIDV Bà Rịa từ năm 2015-2017

Đơn vị tính: triệu đồng

Chỉ tiêu | Năm 2015 | Năm 2016 | Năm 2017 | |

1 | Thu từ DV bảo lãnh | 4590 | 5196 | 6144 |

2 | Thu từ DV thanh toán | 2498 | 3408 | 3383 |

3 | Thu từ DV thẻ | 1378 | 1573 | 2458 |

4 | Thu từ DV tin nhắn | 583 | 873 | 962 |

5 | Thu từ DV nhận tiền kiều hối | 46 | 50 | 53 |

Thu dịch vụ ròng | 9095 | 11100 | 13000 |

Nguồn: Báo cáo tổng hợp – P.QLNB BIDV Bà Rịa

Thu dịch vụ ròng

14000

12000

10000

8000

6000

Thu dịch vụ ròng

4000

2000

0

năm 2015

năm 2016

năm 2017

Biểu đồ 2.3: Thu dịch vụ ròng của BIDV Bà Rịa năm 2015-2017

Nguồn: Báo cáo tổng hợp – P.QLNB BIDV Bà Rịa

Từ bảng 2.5, ta có thể thấy, thu dịch vụ ròng của BIDV Bà Rịa tăng đều qua các năm, chủ yếu là thu từ DV bảo lãnh, thu từ DV thanh toán, thu từ DV thẻ.

Năm 2015, thu dịch vụ bảo lãnh đạt 4590 triệu đồng, năm 2016 đạt 5196 triệu đồng, năm 2017 tăng 6144 triệu đồng. Tương tự, thu dịch vụ thanh toán năm 2017 là 3383 tăng 1.4 lần so với 2015.Thu dịch vụ thẻ cũng tăng mạnh từ 1378 triệu đồng năm 2015 đến năm 2017 tăng 2458 triệu đồng, tăng 1.8 lần. Chỉ có thu từ dịch vụ kiều hối là tăng chậm, năm 2016 là 50 triệu đồng đến 2017 là 53 triệu đồng

2.3. Phân tích hiệu quả huy động vốn tại BIDV Bà Rịa

2.3.1 Tốc độ tăng trưởng vốn huy động

Tốc độ tăng trưởng vốn huy động tại BIDV Bà Rịa khá tốt từ năm 2015-2017. Năm 2016, huy động vốn đạt mức tăng trưởng 35% so với năm 2015. Trong năm 2017, mức huy động vốn đạt 27% của năm 2016, đây là một con số khá ấn tượng cho mức tăng trưởng huy động của BIDV Bà Rịa trong năm 2017. Qua đó, cho thấy, tốc độ tăng trưởng vốn tại BIDV Bà Rịa khá đều và ổn định.

Huy động vốn BQ (tỷ đồng)

2,142

1,691

1,253

năm 2015

năm 2016

năm 2017

Biểu đồ 2.3: Huy động vốn bình quân của BIDV Bà Rịa năm 2015-2017

Ngoài ra, chúng ta có thể nhận thấy sự tăng trưởng HĐV của BIDV Bà Rịa so với các chi nhánh BIDV khác trong tỉnh như sau:

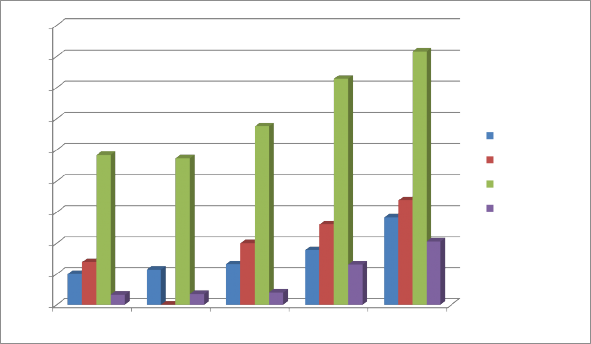

Bảng 2.6: Quy mô huy động vốn của BIDV Bà Rịa và các chi nhánh BIDV trong tỉnh BRVT giai đoạn 2013-2017

Đơn vị tính: tỷ đồng

2013 | 2014 | 2015 | 2016 | 2017 | ||||||

Các NHTM | Quy mô | Thị phần | Quy mô | Thị phần | Quy mô | Thị phần | Quy mô | Thị phần | Quy mô | Thị phần |

BIDV Bà Rịa | 1.004 | 13% | 1.143 | 15% | 1.321 | 14% | 1.782 | 14% | 2.834 | 15% |

BIDV Phú Mỹ | 1392 | 18% | 1.589 | 20% | 2.006 | 21% | 2.612 | 20% | 3.386 | 21% |

BIDV Vũng Tàu | 4835 | 645 | 4.735 | 61% | 5.758 | 61% | 7.284 | 56% | 8.163 | 51% |

BIDV Côn Đảo | 331 | 4% | 354 | 5% | 400 | 4% | 1.308 | 10% | 2.059 | 13% |

Tổng NVHĐ | 7.562 | 100% | 7.821 | 100% | 9.485 | 100% | 12.986 | 100% | 15.992 | 100% |

( Nguồn: Phòng kế hoạch tổng hợp-NHNN Tỉnh BRVT

9000

8000

7000

6000

5000

4000

3000

BIDV Bà Rịa

BIDV Phú Mỹ BIDV Vũng Tàu BIDV Côn Đảo

2000

1000

0

2013

2014

2015

2016

2017

Biểu đồ 2.4: Quy mô HĐVcủa các chi nhánh BIDV trên địa bàn giai đoạn 2013 – 2017

(Nguồn: Phòng kế hoạch tổng hợp-NHNN Tỉnh BRVT)

Nếu đánh giá trong mối tương quan với các chi nhánh BIDV khác trong cùng địa bàn tỉnh (Bảng 2.6) thì BIDV Bà Rịa đứng thứ 3 về huy động vốn. Tuy khoảng cách về thị phần huy động vốn còn kém so với BIDV Vũng Tàu (là do BIDV Vũng Tàu trước kia là chi nhánh mẹ và BIDV Bà Rịa và BIDV Bà Rịa cùng được tách ra trở thành chi nhánh độc lập năm 2006. Còn BIDV Côn Đảo là chi nhánh mới được chuyển đổi từ MHB Vũng Tàu nên thị phần huy động vốn và các mảng hoạt động khác còn thấp). Năm 2013 BIDV Bà Rịa nắm giữ 13% thị phần HĐV của BIDV trong tỉnh, thị phần được duy trì tương đối ổn định và tăng nhẹ đến năm 2017 tăng lên 15%, BIDV Vũng Tàu thị phần giảm dần từ 64% năm 2013 xuống 51% năm 2017. Trong khi đó BIDV Côn Đảo có sự gia tăng thị phần đột biến từ 4% khi còn là MHB năm 2013 lên 13% năm 2017.

Sự tăng trưởng HĐV của BIDV Bà Rịa so với các NHTM khác trong tỉnh như

sau:

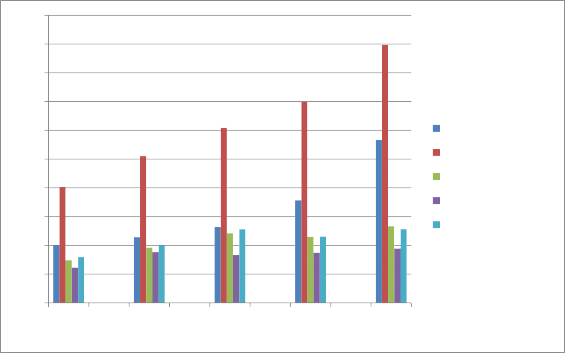

Bảng 2.7: Quy mô vốn huy động của BIDV Bà Rịa và các ngân hàng khác giai đoạn 2013-2017

Đơn vị tính: tỷ đồng

2013 | 2014 | 2015 | 2016 | 2017 | ||||||

Các NHTM | Qui mô | Thị phần | Qui mô | Thị phần | Qui mô | Thị phần | Qui mô | Thị phần | Qui mô | Thị phần |

BIDV Bà Rịa | 1004 | 17% | 1143 | 15% | 1321 | 15% | 1782 | 18% | 2834 | 23% |

Agribank tỉnh BRVT | 2017 | 33% | 2550 | 33% | 3047 | 34% | 3495 | 35% | 4483 | 36% |

Vietcombank Bà Rịa | 742 | 12% | 963 | 12% | 1210 | 13% | 1150 | 12% | 1331 | 11% |

Viettinbank Bà Rịa | 613 | 10% | 885 | 11% | 834 | 9% | 872 | 9% | 944 | 8% |

Sacombank Bà Rịa | 797 | 13% | 1003 | 13% | 1278 | 14% | 1153 | 12% | 1282 | 10% |

Các NHTM khác | 902 | 15% | 1243 | 16% | 1368 | 15% | 1434 | 15% | 1603 | 13% |

Tổng VHĐ trên địa bàn | 6075 | 100 % | 7787 | 100% | 9058 | 100% | 9886 | 100% | 12477 | 100 % |

( Nguồn: Phòng kế hoạch tổng hợp-NHNN Tỉnh BRVT)

5000

4500

4000

3500

3000

2500

2000

1500

BIDV Bà Rịa

Agribank tỉnh BRVT Vietcombank Bà Rịa Viettinbank Bà Rịa

Sacombank Bà Rịa

1000

500

0

năm

2013

năm

2014

năm

2015

năm

2016

năm

2017

Biểu đồ 2.5: Quy mô huy động vốn của BIDV Bà Rịa và các ngân hàng khác giai đoạn 2013-2017

(Nguồn: Phòng kế hoạch tổng hợp-NHNN Tỉnh BRVT)

Đánh giá trong mối tương quan về thị phần HĐV với các ngân hàng cạnh tranh trên địa bàn (bảng 2.7) ta nhận thấy BIDV Bà Rịa đứng thứ 2 về thị phần HĐV, tuy nhiên có khoảng cách khá lớn với vị trí thứ nhất đó là Agribank tỉnh BRVT. Nguyên nhân do Agribank tỉnh BRVT là chi nhánh ngân hàng đầu tiên có mặt đầu tiên trên địa bàn và hoạt động không có sự cạnh tranh khá nhiều năm vì thế dễ dàng chiếm lĩnh phần lớn thị phần huy động vốn, BIDV Bà Rịa và các chi nhánh NHTM khác trên địa bàn có thời gian hoạt động gần tương đương nhưng với mô hình là chi nhánh cấp 1 hoạt động độc lập nên BIDV Bà Rịa có nhiều ưu thế về thương hiệu, uy tín, cơ sở vật chất nên sau 11 năm hoạt động cũng đã chiếm lĩnh được vị thế cao trên địa bàn thành phố Bà Rịa.

2.3.2. Tỷ trọng các loại vốn huy động với nhu cầu cho vay và đầu tư

Tại BIDV Bà Rịa, vốn ngắn hạn luôn chiếm tỷ trọng cao hơn vốn trung dài hạn. Điều này sẽ làm cho ngân hàng gặp khó khăn trong việc sử dụng vốn tài trợ cho các