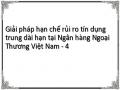

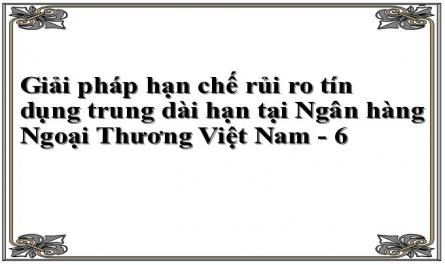

70000

60000

tổng dư nợ tín dụng trung dài hạn

tổng dư nợ tín dụng

50000

40000

30000

20000

10000

0

2003 2004 2005 2006

Nguồn: Báo cáo thường niên các năm 2003-2006

Trong những năm qua dư nợ tín dụng trung dài hạn tại NHNT liên tục tăng với kết quả rất khả quan, chiếm tỷ trọng lớn trong tổng dư nợ tín dụng. Đây chính là kết quả của một thời gian dài nỗ lực tập trung triển khai chương trình đầu tư các dự án lớn, các dự án trọng điểm quốc gia trong các lĩnh vực điện lực, vận tải biển.... Tình hình tín dụng trung dài hạn ngày 31/12/2006 được thể hiện thông qua bảng sau:

Bảng 04: Tình hình dư nợ tín dụng trung dài hạn tại NHNT năm 2006

Đơn vị: tỷ đồng

2005 | 2006 | Tăng giảm | ||||

Số tiền | Tỷ lệ (%) | Số tiền | Tỷ lệ (%) | Số tiền | Tỷ lệ (%) | |

Tổng dư nợ TDH | 22 274 | 100 | 25 459 | 100 | 3 185 | 14,3 |

VND | 10 763 | 48,32 | 11 635 | 45,7 | 872 | 8,1 |

Ngoại tệ (quy VND) | 11 511 | 51,68 | 13 824 | 54,3 | 2 313 | 20,09 |

Có thể bạn quan tâm!

-

Các Biện Pháp Hạn Chế Rủi Ro Tín Dụng Trung Dài Hạn Của Nhtm Trong Nền Kinh Tế Thị Trường.

Các Biện Pháp Hạn Chế Rủi Ro Tín Dụng Trung Dài Hạn Của Nhtm Trong Nền Kinh Tế Thị Trường. -

Khái Quát Về Tình Hình Hoạt Động Kinh Doanh Của Ngân Hàng Ngoại Thương Việt Nam Trong Thời Gian Qua

Khái Quát Về Tình Hình Hoạt Động Kinh Doanh Của Ngân Hàng Ngoại Thương Việt Nam Trong Thời Gian Qua -

Thực Trạng Rủi Ro Tín Dụng Trung Dài Hạn Tại Nhnt Vn

Thực Trạng Rủi Ro Tín Dụng Trung Dài Hạn Tại Nhnt Vn -

Tình Hình Trích Lập Và Sử Dụng Dự Phòng Rủi Ro Tín Dụng

Tình Hình Trích Lập Và Sử Dụng Dự Phòng Rủi Ro Tín Dụng -

Định Hướng Hoạt Động Tín Dụng Trung Dài Hạn Của Nhnt Việt Nam Trong Thời Gian Tới

Định Hướng Hoạt Động Tín Dụng Trung Dài Hạn Của Nhnt Việt Nam Trong Thời Gian Tới -

Đa Dạng Hoá Danh Mục Đầu Tư Tín Dụng

Đa Dạng Hoá Danh Mục Đầu Tư Tín Dụng

Xem toàn bộ 101 trang tài liệu này.

Nguồn: Báo cáo tổng kết kinh doanh năm 2006 của NHNT NHNT VN

Trong năm 2006 vừa qua, dư nợ tín dụng trung dài hạn đã tăng 3185 tỷ đổng, với tỷ lệ 14,3%, tăng mạnh hơn so với tốc độ tăng tổng dư nợ tín dụng (11,3%), Nếu như đối với cho vay vốn ngắn hạn, dư nợ VND chiếm tỷ trọng chủ yếu (chiếm 70,68% so với tổng dư nợ ngắn hạn) thì trong cho vay trung

dài hạn, dư nợ ngoại tệ thường chiếm tỷ trọng lớn hơn.

Cơ cấu khách hàng và cơ cấu lĩnh vực đầu tư trung dài hạn tại NHNT năm 2006 có xu hướng giảm tỷ trọng cho vay đối với các tổ chức quốc doanh, tăng tỷ trọng cho vay đối với các tổ chức ngoài quốc doanh, mở rộng cho vay đối với các ngành kinh tế mũi nhọn, mặt hàng có thị trường tiêu thụ ổn định, cho vay thận trọng đối với các mặt hàng có nhiều biến động về thị trường, giá cả. Cơ cấu tín dụng phân theo loại hình doanh nghiệp và phân theo ngành kinh tế năm 2006 như sau:

Bảng 05: Cơ cấu tín dụng theo loại hình doanh nghiệp và lĩnh vực đầu tư

Đơn vị: tỷ đồng

Năm | 2006 | |

Sè tiÒn | Tỷ lệ (%) | |

Tổng dư nợ trung dài hạn | 25 459 | 100 |

*Phân theo loại hình DN | ||

Quốc doanh | 13 671 | 53,7 |

Ngoài quốc doanh | 11 788 | 46,3 |

*Phân theo ngành kinh tế | ||

Thương nghiệp | 9 624 | 37,8 |

Công nghiệp chế biến Xây dựng | 8 045 2 775 | 31,6 10,9 |

Nông lâm nghiệp Các ngành khác | 1 426 3 590 | 5,6 14,1 |

Nguồn: Báo cáo tổng kết kinh doanh năm 2006 của NHNT

Xét về cơ cấu khách hàng, một trong những ưu thế của NHNT là có đội ngũ khách hàng khá tốt so với các Ngân hàng khác. Nhìn chung hiện nay trên những địa bàn có NHNT hoạt động thì các khách hàng tốt đều có giao dịch với chi nhánh NHNT cơ sở. Tuy nhiên, hoạt động tín dụng trung dài hạn đang tiềm ẩn nhiều rủi ro do cơ cấu khách hàng còn tập trung, cụ thể là:

Tỷ trọng cho vay trung dài hạn đối với khách hàng là các tổ chức kinh tế quốc doanh đã giảm hơn so những năm trước (năm 2005 là 61%), tuy nhiên vẫn chiếm tỷ trọng lớn trong tổng dư nợ (53,7%). NHNT đang tập trung cho vay các công ty lớn như công ty bưu chính viễn thông, tổng công ty điện lực,... Các khách hàng này chiếm phần lớn dư nợ trung dài hạn của NHNT: Công ty xi măng Hà Tiên II 372 tỷ đồng, Công ty xi măng Chinfon 50 triệu USD, Tổng công ty dầu khí Việt Nam 300 triệu USD, Tổng công ty điện lực Việt Nam 794,8 tỷ đồng… Các công ty này là những khách hàng tốt và hiện đang là đối tượng chào mời của các NHTM khác. Tuy nhiên, sự tập trung thái quá sẽ không an toàn. NHNT thời gian qua cũng tiếp tục mở rộng giao dịch với các doanh nghiệp ngoài quốc doanh với tỷ trọng 46,3% trong tổng dư nợ, đây là một con số đáng khích lệ.

Xét theo mặt hàng và lĩnh vực đầu tư, hoạt động tín dụng trung dài hạn tập trung chủ yếu vào thương nghiệp (37,8%), công nghiệp chế biến (31,6%), xây dựng 10,6%… Nhận thức được đội ngũ khách hàng của NHNT chủ yếu là các doanh nghiệp lớn và luôn chịu áp lực bị chia sẻ bởi sự cạnh tranh tất yếu từ phía các NHTM khác do sự phát triển của hệ thống TCTD, Ban lãnh đạo NHNT đã nhấn mạnh nhiệm vụ đa dạng hoá lĩnh vực đầu tư, tuy nhiên việc triển khai còn chậm, thiếu giải pháp, biện pháp mạnh mẽ quyết liệt, chủ yếu còn tập trung một số ngành hàng như: thuỷ sản, gạo, than, cà phê, dầu khí, viễn thông, điện lực… NHNT cũng đã ký những hợp đồng cung cấp tín dụng cho các dự án với giá trị lớn và thời gian dài lên tới 30-40 năm như các hợp đồng cung cấp tín dụng cho dự án Thuỷ điện Pleikrong 444,8 tỷ đồng, dự án lọc dầu Dung Quất với trị giá 300 triệu USD, xuất khẩu thuỷ hải sản khoảng 600 tỷ, xuất khẩu gạo 300 tỷ… Một danh mục tập trung như vậy luôn tiềm ẩn nhiều rủi ro cho NHNT nhất là các mặt hàng xuất khẩu của chúng ta có chỗ đứng chưa thật vững chắc, giá cả còn phụ thuộc nhiều vào tình hình kinh tế và thị trường thế giới.

Nhìn chung hoạt động tín dụng trung dài hạn chưa trở thành thế mạnh của NHNT VN chưa tương xứng với tiềm lực về vốn và uy tín của NHNT VN trên thương trường. Tuy nhiên chất lượng tín dụng trong những năm qua đã có nhiều cải thiện so với trước, đó là nhờ vào những nỗ lực của NHNT trong thời gian qua. Song để tương xứng hơn với tiềm lực về vốn của NHNT thì NHNT trong thời gian tới cần có nhiều biện pháp mạnh mẽ và tích cực hơn nữa.

2.2.2. Thực trạng rủi ro tín dụng tại NHNT VN

Rủi ro tín dụng là một tất yếu trong hoạt động tín dụng và các Ngân hàng phải chấp nhận rủi ro ở một mức độ có thể chấp nhận được, để đánh giá tình trạng rủi ro tín dụng ở các Ngân hàng thương mại người ta thường đánh giá thông qua hai chỉ tiêu sau:

2.2.2.1. Tình hình nợ quá hạn

Theo quy định 493/2005/QĐ-NHNN, nợ quá hạn là các khoản nợ mà một phần hoặc toàn bộ nợ gốc và/hoặc lãi đã quá hạn. Tình hình nợ quá hạn trung dài hạn của NHNT trong những năm qua thể hiện như sau:

Bảng 06: Tình hình nợ quá hạn trung dài hạn của NHNT trong những năm qua

Đơn vị: tỷ đồng

2004 | 2005 | 2006 | |

Tổng dư nợ trung dài hạn | 17 635 | 22 274 | 25 459 |

Nợ quá hạn trung dài hạn | 1 199 | 690 | 499 |

Tỷ lệ nợ quá hạn trên tổng dư nợ | 6,8% | 3,1% | 1,96% |

Nguồn: báo cáo thường niên các năm 2004-2006

Căn cứ bảng trên ta thấy, tình hình nợ quá hạn trung dài hạn của NHNT từ năm 2004 đến năm 2006 đã có những chuyển biến tích cực, đã giảm cả về giá trị tuyệt đối lẫn tỷ lệ nợ quá hạn trên tổng dư nợ. Về giá trị tuyệt đối, năm 2006 nợ quá hạn trung dài hạn của NHNT là 499 tỷ, giảm 191 tỷ đồng so với năm 2005, về tỷ lệ nợ quá hạn trên tổng dư nợ năm 2006 là 1,96%, trong khi năm 2005 là 3,1% và năm 2004 là 6,8%. Dư nợ quá hạn phát sinh là do tình hình kinh doanh của doanh nghiệp không thuận lợi, hay không như dự định ban đầu của doanh nghiệp, đặc biệt là trong cho vay trung dài hạn đều là những khoản vay với thời hạn dài, có dự án kéo dài đến hàng chục năm, thị trường có nhiều biến động biến động đột biến nằm ngoài tầm kiểm soát của doanh nghiệp, có những biến động bất lợi mà doanh nghiệp không kịp thời chống đỡ nên gặp phải rủi ro, khách hàng gặp phải rủi ro thì Ngân hàng cũng gặp phải rủi ro.

Tuỳ thuộc vào thời gian quá hạn mà người ta có thể chia thành nợ quá hạn dưới 180 ngày, nợ quá hạn từ 180 đến 360 ngày và nợ quá hạn từ 360 ngày trở lên (nợ khó đòi).

B¶ng 07: Phân loại nợ quá hạn theo thời gian quá hạn

Đơn vị: tỷ đồng

2004 | 2005 | 2006 | ||||

Số tiền | Tỷ trọng (%) | Số tiền | Tỷ trọng (%) | Số tiền | Tỷ trọng (%) | |

Nợ quá hạn | 1 199 | 100 | 690 | 100 | 499 | 100 |

Nợ quá hạn < 180 ngày | 495 | 41,3 | 320 | 46,4 | 246 | 49,2 |

Nợ quá hạn từ 180-360 ngày | 184 | 15,3 | 128 | 18,5 | 97 | 19,4 |

Nợ quá hạn > 360 ngày | 520 | 43,4 | 242 | 35,1 | 157 | 31,4 |

Nguồn: Báo cáo hội nghị giám đốc năm 2006 của NHNT VN

Một tồn tại lớn đối với NHNT là tỷ nợ quá hạn trên 360 ngày (nợ khó đòi) chiếm một tỷ trọng lớn trong tổng nợ quá hạn trung dài hạn, năm 2005 là 35,1% năm 2006 là 31,4%, có thể thấy rằng mặc dù tỷ trọng của nợ khó đòi năm 2006 đã giảm xuống so với năm 2005 nhưng giảm chưa đáng kể và tỷ trọng của nợ khó đòi trong tổng nợ quá hạn vẫn ở mức độ cao. Do trong những năm gần đây NHNT thực hiện chủ trương “tăng trưởng tín dụng thận trọng, tập trung nâng cao chất lượng và hướng tới áp dụng các chuẩn mực quốc tế” nên các khoản nợ quá hạn phát sinh là giảm, nguyên nhân của nợ khó đòi có tỷ trọng lớn là do tồn đọng từ nhiều năm nay, kết quả của việc cho vay theo các chương trình và chính sách của nhà nước. Trong đó nợ khó đòi của thành phần kinh tế quốc doanh như doanh nghiệp nhà nước, các hợp tác xã, các tổ chức kinh tế tập thể… chiếm tỷ trọng chính trong tổng nợ khó đòi (chiếm tới 79%), thành phần kinh tế ngoài quốc doanh như các công ty trách nhiệm hữu hạn, doanh nghiệp tư nhân, cá thể, hộ gia đình… chỉ chiếm tỷ trọng nhỏ (chiếm 21%). Sở dĩ như vậy là vì trong thời kỳ nền kinh tế thị

trường bùng nổ như hiện nay, các thành phần kinh tế ngoài quốc doanh luôn hoạt động hiệu quả hơn thành phần kinh tế quốc doanh tồn tại một thời gian dài dưới cơ chế quan liêu bao cấp, dưới sự bảo hộ quá lớn của nhà nước. Nguyên nhân dẫn đến những khoản nợ khó đòi trong thời gian qua, đó là do trong thời gian qua có nhiều biến động bất lợi xảy ra ngoài tầm kiểm soát, nổi lên là thiên tai bão lụt tàn phá, bệnh vàng lùn, lùn xoắn lá lúa và dịch cúm gia cầm, dịch lở mồm long móng đối với gia súc diễn ra trên một diện rộng, thiệt hại của nhà nước và nhân dân lên đến hàng tỷ đồng; Ngoài ra giá cả hàng hoá, vật tư, xăng dầu trên thị trường thế giới có nhiều biến động bất lợi; Trong năm 2006 có nhiều mặt hàng xuất khẩu gặp khó khăn như giầy dép bị áp thuế chống phá giá, thuỷ sản bị kiểm duyệt gắt gao về dư lượng kháng sinh... Còn một nguyên nhân nữa đó là trong năm 2006 thị trường bất động sản đóng băng dẫn đến một loạt các khoản vay đổ vào thị trường bất động sản cũng bị đóng băng theo không có nguồn để hoàn trả nợ vay cho Ngân hàng.

Bảng 08: Phân loại nợ theo tài sản đảm bảo

Đơn vị: tỷ đồng

2004 | 2005 | 2006 | ||||

Số tiền | Tỷ trọng (%) | Số tiền | Tỷ trọng (%) | Số tiền | Tỷ trọng (%) | |

Nợ quá hạn TDH | 1 199 | 100 | 690 | 100 | 499 | 100 |

Nợ không có tài sản đảm bảo | 577 | 48,12 | 301 | 43,62 | 193 | 38,72 |

Nợ có tài sản đảm bảo | 622 | 51,88 | 389 | 56,38 | 306 | 61,28 |

Nguồn: Báo cáo thường niên năm 2005-2006

Qua bảng trên ta thấy tỷ lệ nợ quá hạn của các khoản nợ có tài sản đảm bảo có xu hướng tăng lên (từ 43,60% năm 2005 xuống còn 38,72% năm

2006) trong khi đó tỷ lệ nợ quá hạn của các khoản nợ không có tài sản đảm bảo có xu hướng giảm đi (56,38% năm 2005 lên 61,28% năm 2006), nguyên nhân là do các khoản vay không có tài sản đảm bảo đều là các khoản vay đối với các khách hàng truyền thống khách hàng có uy tín, có xếp hạng tín dụng cao chưa hề có bất cứ khoản nợ quá hạn nào ở bất kỳ một Ngân hàng nào ở Việt Nam và dự án tốt, kinh doanh hiệu quả trong một thời gian dài. Bên cạnh đó đối với các khoản nợ có tài sản đảm bảo, không đủ uy tín nên phải có tài sản đảm bảo mới có thể được vay trong khi đó doanh nghiệp có thể hoạt động kinh doanh không hiệu quả lắm dễ dàng bị chao đảo khi có bất thường trên thị trường xảy ra, một tình trạng cũng hay xảy ra đó là tình trạng các tài sản bảo đảm là máy móc thiết bị đã cũ lạc hậu, nên không ràng buộc được khách hàng trách nhiệm trả nợ, ngoài ra tỷ lệ này còn cho thấy có thể có thể cán bộ tín dụng đã không thẩm định kỹ tài sản đảm bảo hoặc quá chú trọng vào tài sản đảm bảo coi việc có tài sản đảm bảo là yên tâm không thẩm định kỹ dự án và trong quá trình giải ngân đã không giám sát chặt chẽ. Đây là một tư tưởng sai lầm của một số cán bộ tín dụng, tài sản đảm bảo chỉ được coi là nguồn nợ thứ hai trong trường hợp không thể thu nợ từ hiệu quả của dự án, nguồn trả nợ quan trọng nhất chính là từ nguồn thu của dự án. Như vậy một vấn đề đặt ra nữa đối với NHNT là phải thường xuyên nâng cao trình độ của cán bộ tín dụng, ngay từ khi tuyển dụng cần phải tuyển dụng những người có trình độ, trong quá trình làm việc phải thường xuyên bồi dưỡng đào tạo…

2.2.2.2. Tình hình nợ xấu

Tình hình nợ xấu trung dài hạn của NHNT trong mấy năm qua thể hiện như sau:

Bảng 09:Tình hình nợ xấu của NHNT

Đơn vị: tỷ đồng

2004 | 2005 | 2006 | |

Tổng dư nợ TDH | 17 635 | 22 274 | 25 459 |