American Express và Diners Club để phát triển hoạt động dịch vụ thẻ tín dụng quốc tế và nghiên cứu phát triển các sản phẩm, dịch vụ liên quan.

- Nâng cao chất lượng và trình độ của cán bộ nhân viên thông qua các chương trình đào tạo. VIB luôn quan tâm để tăng cường và nâng cao chất lượng, trình độ của cán bộ nhân viên Ngân hàng thông qua các chương trình đào tạo nhằm nâng cao khả năng phục vụ, thuyết trình và bán hàng.

- Tiếp tục hoàn thiện hệ thống công nghệ Ngân hàng: bên cạnh việc sử dụng phần mềm và dịch vụ của Oracle và IBM, VIB còn liên tục đầu tư và phát triển các sản phẩm mới để phục vụ cho hoạt động kinh doanh bằng việc gia tăng các giá trị và tiện ích cho các sản phẩm của mình.

- Tăng cường hoạt động quản trị rủi ro: ban điều hành VIB tin rằng sự quản lý rủi ro hiệu quả bao gồm ban hành các chính sách, quy trình quản trị rủi ro phù hợp sẽ là yếu tố quan trọng trong sự phát triển của VIB. VIB đưa ra những quy trình chặt chẽ để quản trị rủi ro một cách khoa học và hiệu quả trong công tác phê duyệt tín dụng. Ngoài ra, VIB cũng đang dự định nâng cấp hệ thống quản trị thông tin và các hệ thống IT để hỗ trợ công tác quản trị rủi ro.

- Củng cố và phát triển hệ thống mạng lưới: năm 2014, VIB dự định sẽ phát triển hệ thống mạng mưới của mình lên 180 - 190 điểm kinh doanh tập trung chủ yếu vào các thành phố và trung tâm kinh tế của đất nước. VIB tin tưởng rằng phát triển mạng lưới là chiến lược quan trọng để quảng bá hình ảnh và tăng cường tính cạnh tranh của mình.

2.1.2 Ngân hàng TMCP Quốc Tế Việt Nam – Chi nhánh Vũng Tàu

2.1.2.1 Quá trình hình thành và phát triển

- Ngân hàng TMCP Quốc tế Việt Nam – Chi nhánh Vũng Tàu (VIB Vũng Tàu) được thành lập ngày 12/10/2006. Sau 5 năm hoạt động trên địa bàn với vị thế là đơn vị Ngân hàng cấp I, Chi nhánh đã cung cấp các sản phẩm, dịch vụ Ngân hàng hiện đại và tiện ích tới các khách hàng, tổ chức kinh tế và cá nhân như: nhận tiền gửi, cho vay, thanh toán nội địa, kinh doanh ngoại tệ, thanh toán quốc tế, kiều hối, thẻ tín dụng, phát hành bảo lãnh… Trong quá trình hoạt động 5 năm qua, Chi nhánh từng bước nâng cao năng lực cạnh tranh trên địa bàn và ngày càng mở rộng quy mô hoạt động thông qua việc thành lập thêm những ĐVKD mới.

Có thể bạn quan tâm!

-

Căn Cứ Vào Mức Độ Tín Nhiệm Đối Với Khách Hàng

Căn Cứ Vào Mức Độ Tín Nhiệm Đối Với Khách Hàng -

Giải pháp cải thiện hoạt động tín dụng tại Ngân hàng TMCP Quốc Tế Việt Nam - Chi nhánh Vũng Tàu - 4

Giải pháp cải thiện hoạt động tín dụng tại Ngân hàng TMCP Quốc Tế Việt Nam - Chi nhánh Vũng Tàu - 4 -

Phân Tích Thực Trạng Tín Dụng Tại Ngân Hàng Tmcp Quốc Tế Việt Nam – Chi Nhánh Vũng Tàu

Phân Tích Thực Trạng Tín Dụng Tại Ngân Hàng Tmcp Quốc Tế Việt Nam – Chi Nhánh Vũng Tàu -

Cơ Cấu Tổ Chức Hoạt Động Tín Dụng Tại Vib Vũng Tàu

Cơ Cấu Tổ Chức Hoạt Động Tín Dụng Tại Vib Vũng Tàu -

Phân Tích Hiệu Quả Hoạt Động Tín Dụng Của Vib Vũng Tàu

Phân Tích Hiệu Quả Hoạt Động Tín Dụng Của Vib Vũng Tàu -

Nguyên Nhân Ảnh Hưởng Đến Chất Lượng Tín Dụng Tại Chi Nhánh Vib Vũng Tàu:

Nguyên Nhân Ảnh Hưởng Đến Chất Lượng Tín Dụng Tại Chi Nhánh Vib Vũng Tàu:

Xem toàn bộ 97 trang tài liệu này.

- Với đội ngũ cán bộ quản lý và nhân viên có trình độ nghiệp vụ khá giỏi, kỹ năng giao tiếp và chăm sóc tốt khách hàng, nhờ vậy, Chi nhánh VIB Vũng Tàu có tốc độ phát triển nhanh chóng. Số lượng khách hàng có quan hệ với Chi nhánh tăng nhanh, hiện có hơn 6.000 khách hàng cá nhân và 400 Doanh nghiệp giao dịch thường xuyên. Các chỉ tiêu nghiệp vụ chủ yếu qua các năm Chi nhánh đều thực hiện vượt kế hoạch. Đến nay, tổng nguồn vốn huy động 2.100 tỷ đồng, dư nợ cho vay các thành phần kinh tế trên địa bàn 480 tỷ đồng với 04 điểm giao dịch là: PGD Bà Rịa tại số 1264-1266 Bạch Đằng, Thành phố Bà Rịa, PGD Rạch Dừa tại số 291 đường 30/4, Phường Rạch Dừa, Thành phố Vũng Tàu, PGD Nguyễn Hữu Cảnh tại tầng 1 tòa nhà số 2 Nguyễn Hữu Cảnh, Phường Thắng Nhất, Thành phố Vũng Tàu và trụ sở chính tại số 01K1 Nguyễn Thái Học, Phường 7, Thành phố Vũng Tàu.

2.1.2.2 Cơ cấu tổ chức, chức năng, nhiệm vụ của các phòng nghiệp vụ:

Ngay từ khi thành lập, Ngân hàng TMCP Quốc tế Việt Nam Chi nhánh Vũng Tàu đã đặt ra một số nhiệm vụ chính:

- Cung cấp các sản phẩm, dịch vụ Ngân hàng đa dạng cho các tổ chức, cá nhân trên địa bàn tỉnh.

- Củng cố, phát triển thương hiệu, hình ảnh của VIB trên địa bàn

Cơ cấu tổ chức:

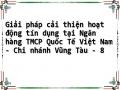

Cơ cấu tổ chức bộ máy hoạt động tại VIB Vũng Tàu được thể hiện theo sơ đồ dưới đây:

Hình 2: Cơ cấu tổ chức tại VIB Vũng Tàu

VIB Vũng Tàu

Giám đốc

KHDN

Giám đốc

NHBL

Bộ phận giao dịch

tín dụng

Phòng

KHDN

Các PGD

Bộ phận Phòng Dịch

HCNS vụ KH

Bộ phận

ngân quỹ

Bộ phận

vi tính

Phòng

KHCN

Hiện tại Ban Giám đốc của chi nhánh gồm 02 Giám đốc phụ trách hai mảng hoạt động riêng biệt: Giám đốc Ngân hàng bán lẻ và Giám đốc Khách hàng Doanh nghiệp, và Bộ phận Giao dịch tín dụng.

- Giám đốc khách hàng Doanh nghiệp: chịu trách nhiệm điều hành, quản lý chung toàn bộ hoạt động Ngân hàng theo pháp luật, trực tiếp quản lý mảng hành chính nhân sự, phát triển tín dụng, phụ trách khối khách hàng Doanh nghiệp…và các phòng giao dịch.

- Giám đốc Ngân hàng bán lẻ: phụ trách mảng dịch vụ khách hàng, kinh doanh ngoại hối, phụ trách phòng khối khách hàng cá nhân.

- Bộ phận Giao dịch tín dung: là bộ phận quản lý và hoàn thiện các hợp đồng cấp tín dụng, hợp đồng bảo đảm tiền vay và chỉ thực hiện thủ tục giải ngân cho khách hàng khi hồ sơ yêu cầu giải ngân đáp ứng đầy đủ và đúng các điều kiện cấp tín dụng đã được phê duyệt.

Chức năng, nhiệm vụ của các phòng nghiệp vụ:

![]() Phòng Khách hàng Doanh nghiệp:

Phòng Khách hàng Doanh nghiệp:

Phòng khách hàng Doanh nghiệp có chức năng tìm kiếm khách hàng Doanh nghiệp cho Ngân hàng, phát triển và thu hút Doanh nghiệp trên địa bàn có nhiệm vụ chủ yếu sau:

- Đầu tư tín dụng cho Doanh nghiệp.

- Xét duyệt mở bảo lãnh miễn ký quỹ và ký quỹ.

- Phát triển các sản phẩm liên quan đến đội ngũ khách hàng Doanh nghiệp.

- Chăm sóc khách hàng....

![]() Phòng Khách hàng cá nhân:

Phòng Khách hàng cá nhân:

Phòng khách hàng cá nhân có chức năng tìm kiếm và phát triển khách hàng cá nhân trên địa bàn và có nhiệm vụ chủ yếu sau:

- Cấp tín dụng đối với cá nhân

- Phát triển thẻ Mastercard, Prepaidcard và thẻ Value.

- Phát triển các sản phẩm liên quan đến đội ngũ khách hàng cá nhân.

- Chăm sóc khách hàng....

![]() Bộ phận Hành chính nhân sự:

Bộ phận Hành chính nhân sự:

Bộ phận Hành chính Nhân sự có các nhiệm vụ sau:

- Theo dõi việc tuyển dụng, ký kết hợp đồng lao động, theo dõi việc trả lương cho người lao động.

- Quản lý toàn bộ tài sản, công cụ lao động của cơ quan, mua sắm văn phòng phẩm hàng tháng.

- Thực hiện công tác xây dựng cơ bản, công tác văn thư…

- Quản lý đội xe, đội bảo vệ cơ quan.

![]() Phòng Dịch vụ Khách hàng:

Phòng Dịch vụ Khách hàng:

- Quản lý hồ sơ khách hàng, theo dõi, cập nhật mẫu dấu, chữ ký giao dịch trên hệ thống máy tính của Ngân hàng.

- Mở tài khoản thanh toán, thực hiện thanh toán trong nước cho khách hàng là cá nhân và các tổ chức kinh tế, các công ty…

- Thực hiện nhận tiền gửi tiết kiệm bằng ngoại tệ, đồng Việt Nam...

- Quản lý hệ thống máy rút tiền tự động (Máy ATM).

- Thực hiện các giao dịch Thẻ tín dụng (Visa, Master Card ...).

- Công bố tỷ giá ngoại tệ giao dịch hàng ngày.

- Quản lý, theo dõi, hạch toán các tài khoản tổng hợp của Ngân hàng.

- Tiến hành giải ngân, thu nợ, lãi đối với khách hàng.

- Lập các báo cáo tài chính theo định kỳ.

- Theo dõi các khoản thuế của Ngân hàng.

- Theo dõi liên Ngân hàng.

- Mua ngoại tệ tiền mặt của khách hàng.

![]() Bộ phận ngân quỹ:

Bộ phận ngân quỹ:

Bộ phận ngân quỹ có nhiệm vụ sau:

- Thu, chi tiền gửi của khách hàng với số lượng lớn, với số lượng nhỏ do các giao dịch viên (Teller) thu ngay tại quầy.

- Thu, chi tiền gửi tiết kiệm ngoại tệ/nộp tiền bằng ngoại tệ của khách hàng.

- Thực hiện chi trả bằng tiền mặt cho khách hàng với số lượng lớn.

- Thực hiện chi trả bằng ngoại tệ cho khách hàng khi khách hàng có nhu cầu rút ngoại tệ…

- Nộp rút tiền với NHNN và các TCTD.

![]() Bộ phận vi tính:

Bộ phận vi tính:

Bộ phận vi tính có nhiệm vụ:

- Lắp đặt hệ thống máy tính, cài đặt các phần mềm ứng dụng.

- Quản lý, khai thác dữ liệu trên hệ thống máy tính.

- Cấp tên, mã người sử dụng cho toàn bộ nhân viên Ngân hàng.

- Đảm bảo hệ thống máy tính vận hành liên tục, đảm bảo an ninh mạng của hệ thống vi tính Ngân hàng.

![]() Các phòng giao dịch Bà Rịa, Rạch Dừa, Nguyễn Hữu Cảnh:

Các phòng giao dịch Bà Rịa, Rạch Dừa, Nguyễn Hữu Cảnh:

Các phòng này thực hiện các nhiệm vụ sau:

- Mở tài khoản tiền gửi thanh toán, và thực hiện các giao dịch thanh toán trong nước cho khách hàng cho khách hàng.

- Nhận tiền gửi tiết kiệm, chi trả tiết kiệm.

- Thực hiện cho vay các tổ chức kinh tế, cá nhân trong hạn mức cho phép.

- Làm đầu mối tiếp nhận, trả hồ sơ giữa khách hàng và chi nhánh đối với các giao dịch vượt hạn mức và các giao dịch do chi nhánh thực hiện.

2.2 TỔ CHỨC HOẠT ĐỘNG TÍN DỤNG CỦA NGÂN HÀNG TMCP QUỐC TẾ VIỆT NAM – CHI NHÁNH VŨNG TÀU

2.2.1 Nguyên tắc tổ chức hoạt động tín dụng

Tín dụng là một trong những hoạt động chủ yếu nhất của Ngân hàng TMCP Quốc tế Việt Nam (VIB), vì vậy cơ cấu tổ chức của VIB đều có bộ phận chuyên trách công tác tín dụng.

Tín dụng là một trong những hoạt động có rủi ro cao, vì vậy cơ cấu tổ chức hoạt động tín dụng phải đảm bảo tính thống nhất trong mối quan hệ ràng buộc kiểm soát lẫn nhau, thông tin được tập trung đầy đủ, chính xác và kịp thời. Ngoài bộ phận chuyên trách cung ứng tín dụng tới khách hàng, tại Hội sở chính, công tác hoạch định chính sách tín dụng và quản lý rủi ro tín dụng phải do các phòng ban chuyên trách đảm nhiệm.

Đảm bảo nguyên tắc linh hoạt, không cản trở hoặc làm xấu đi quan hệ với khách hàng.

2.2.2 Cơ cấu tổ chức hoạt động tín dụng tại Ngân hàng TMCP Quốc tế Việt Nam

Phòng Kiểm toán Nội bộ:

- Thực hiện kế hoạch kiểm toán nộ bộ, kiểm tra và giám sát sự tuân thủ của hệ thống (Hội sở và các đơn vị kinh doanh).

- Phối hợp với Thanh tra Nhà nước, Kiểm toán độc lập trong việc thanh tra, kiểm toán hệ thống các đơn vị kinh kinh doanh.

- Phối hợp với phòng Pháp chế giám sát tính tuân thủ pháp luật của các quy trình, quy định do VIB ban hành.

- Thanh tra nội bộ theo kế hoạch và theo yêu cầu của Ban Kiểm soát, Hội đồng Quản trị, Ban Điều hành.

Ủy ban Quản lý Rủi ro:

- Là cơ quan cao nhất trong bộ máy phê duyệt tín dụng của VIB.

- Quyết định thành lập và giải thể các cấp phê duyệt khác.

- Bổ nhiệm/miễn nhiệm Chủ tịch/Phó Chủ tịch uỷ ban Tín dụng.

- Định hướng về phê duyệt cho các cấp phê duyệt.

- Phê duyệt các khoản cấp tín dụng, đầu tư vượt quá thẩm quyền của Uỷ ban Tín dụng.

Ủy ban Tín dụng:

Do Chủ tịch HĐQT làm Chủ tịch Ủy ban, Tổng Giám đốc làm Phó Chủ tịch thứ nhất, Giám đốc Khối Quản lý Tín dụng làm Phó Chủ tịch và các uỷ viên: Giám đốc Khối Khách hàng Ngân hàng, Giám đốc Khối Bán lẻ, Giám đốc Khối Quản lý Rủi ro, Phó Giám đốc Khối quản lý Tín dụng, Giám đốc Tái thẩm định.

Chủ trì cuộc họp UBTD phải là Chủ tịch Ủy ban hoặc một trong hai Phó Chủ tịch và phải có ít nhất 4 thành viên tham dự, quyết định theo đa số.

Ủy ban tín dụng VIB có những chức năng, nhiệm vụ và quyền hạn:

- Quản trị cơ cấu dư nợ (thông qua định hướng về cơ cấu dư nợ trên toàn hệ thống theo mặt hàng, lĩnh vực, ngành nghề và địa bàn hoạt động) và chất lượng tín dụng toàn hệ thống theo định hướng tín dụng.

- Phê duyệt giới hạn rủi ro tín dụng, quyết định chính sách tín dụng, chính sách khách hàng, kiểm soát nội bộ và đảm bảo việc tuân thủ các chính sách, quy định đã được phê duyệt; Rà soát, điều chỉnh hạn mức tín dụng, chính sách tín dụng và kiểm soát rủi ro tín dụng

- Phê duyệt các các khoản cấp tín dụng và đầu tư vốn vượt thẩm quyền giao cho Tổng Giám đốc và Hội đồng tín dụng.

Tổng Giám đốc:

- Phê duyệt các khoản cấp tín dụng có giá trị tương đương thẩm quyền của Hội đồng Tín dụng, và có thể thay đổi theo từng thời kỳ phù hợp với yêu cầu của hoạt động kinh doanh.

- Phê duyệt các khoản đầu tư vốn theo phân cấp.

- Đề xuất danh sách các cá nhân và hạn mức phê duyệt của mỗi cá nhân để Ủy ban Tín dụng thông qua.

Hội đồng Tín dụng:

Do Giám đốc Khối Quản lý Tín dụng làm Chủ tịch Hội đồng, Phó Giám đốc Khối Quản lý Tín dụng làm Phó Chủ tịch và các thành viên: Giám đốc/Phó Giám đốc Khối Kinh doanh, Giám đốc/Trưởng/Phó Phòng Tái Thẩm định, và các cá nhân khác do Chủ tịch Hội đồng chỉ định.

- Chủ trì cuộc họp HĐTD là Chủ tịch hoặc Phó Chủ tịch HĐTD và phải có ít nhất là 3 thành viên tham dự, quyết định theo đa số.

- Thực hiện phê duyệt các khoản cấp tín dụng vượt thẩm quyền của Giám đốc Khối Quản lý Tín dụng, theo thẩm quyền được UBTD phân cấp.

Khối Quản lý Tín dụng:

- Triển khai và quản lý việc thực hiện chính sách tín dụng trên toàn hệ thống (thị trường, khách hàng, hạn mức và mức phán quyết).

- Xây dựng mẫu biểu chuẩn cho thẩm định và quản lý tín dụng; Phối hợp với phòng Pháp chế - Khối Hỗ trợ xây dựng các mẫu biểu hợp đồng dùng trong hoạt động tín dụng.

- Thẩm định và tái thẩm định các khoản cấp tín dụng, tiếp xúc trực tiếp với khách hàng nếu thấy cần thiết.

- Giám đốc/Phó Giám đốc Khối Quản lý tín dụng phê duyệt tín dụng theo thẩm quyền được UBTD phân cấp các khoản tín dụng vượt mức phán quyết của Giám đốc các Khối Kinh doanh, Giám đốc Vùng và Giám đốc Tái thẩm định nhưng chưa đến mức phải trình lên HĐTD hoặc Tổng Giám đốc.

Khối Kinh doanh:

VIB có 3 khối kinh doanh: Khối Nguồn vốn và Ngoại hối, Khối Khách hàng Doanh nghiệp và Khối Bán lẻ; các Giám đốc Khối là các Phó Tổng Giám đốc.

- Giám đốc Khối Nguồn vốn và Ngoại hối được phân cấp phê duyệt các khoản đầu tư.

- Các Giám đốc Khối KHDN và Khối Bán lẻ được phân cấp phê duyệt tín dụng.

- Xây dựng và thực hiện chính sách tín dụng, các quy trình quy định nghiệp vụ của Khối.

- Xây dựng và triển khai thực hiện các chính sách khách hàng.

- Xây dựng và thực hiện theo các sản phẩm tín dụng.

- Tuyển dụng và bổ nhiệm/miễn nhiệm các chức danh Trưởng đơn vị Kinh doanh, Trưởng Phòng Kinh doanh và Quản lý Khách hàng.

- Tham mưu cho Tổng Giám đốc, các Khối Nghiệp vụ trong việc ban hàng các chính sách, quy trình, quy định liên quan đến hoạt động tín dụng.

Giám đốc Vùng:

VIB có 9 Vùng Kinh doanh, mỗi Vùng có 2 Giám đốc Vùng (Giám đốc Vùng KHDN và Giám đốc Vùng Bán lẻ) trực thuộc các Khối KHDN và Khối Bán lẻ.

- Các Giám đốc Vùng được phân cấp phê duyệt tín dụng, tuy nhiên việc hạn mức phê duyệt tín dụng của từng Giám đốc các Vùng là khác nhau dựa trên các tiêu chí đánh giá do UBTD ban hành và phê duyệt như kinh nghiệm công tác tín dụng, quy mô kinh doanh, sự tuân thủ.

- Chức năng, nhiệm vụ và quyền hạn của các Giám đốc Vùng:

(i) Chỉ đạo xây dựng và tổ chức thực hiện chính sách tín dụng, chính sách phát triển khách hàng, định hướng kinh doanh, các quy định, quy trình nghiệp