Sớm các lĩnh vực, nhóm ngành tiềm ẩn những rủi ro đến từ thị trường, đường lối chính sách phát triển kinh tế xã hội. Tăng cường công tác thanh tra, kiểm soát từ phía NHNN đối với các NHTM. Thực hiện thường xuyên công tác thanh ...

Kiểm tra đột xuất để có thể kịp thời phát hiện các khách hàng, khoản nợ có vấn đề và có biện pháp ứng xử kịp thời, thay vì kiểm tra đều đặn định kỳ hàng quý, 6 tháng như hiện nay, khách hàng có thể có những hành vi che dấu ...

Vừa - Đẩy mạnh tín dụng đối với khách hàng cá nhân, các doanh nghiệp nhỏ và - Giảm dần mức độ và tỷ trọng dư nợ các doanh nghiệp ngành than (thuộc Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam, Tổng Công ty Đông Bắc) - Mở rộng ...

Đối với khách hàng cá nhân, thiếu chỉ tiêu về ngành nghề kinh doanh, thu nhập bình quân đầu người, các giá trị tài sản hiện có… Về phát hiện rủi ro tín dụng : Công tác phát hiện rủi ro tín dụng chưa thật sự phát huy hiệu quả khi ...

Trên cơ sở các hồ sơ, chứng từ khách hàng cung cấp như: Hóa đơn, phiếu nhập kho, biên bản thanh toán, hiện trạng vật tư, tài sản hình thành từ vốn vay tại thời điểm kiểm tra. BIDV chi nhánh Cẩm Phả quy định thời gian kiểm tra đối ...

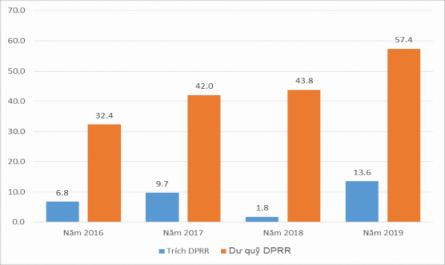

0,56%; 0,25%; 0,37%; 0,52%. Nợ nhóm 2 năm 2019 tăng mạnh, ở mức 0,7% tổng dư nợ. Về trích lập dự phòng rủi ro: Hình 2.2: Trích lập và quỹ dự phòng rủi ro BIDV chi nhánh Cẩm Phả 2016- 2019 (Nguồn: Báo cáo tổng kết hoạt động kinh doanh BIDV chi ...

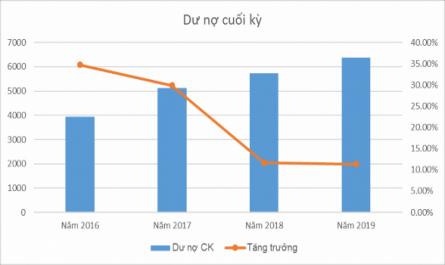

Được mở rộng cả về dư nợ và huy động vốn với tốc độ tăng trưởng khá cao. Lợi nhuận trước thuế của BIDV chi nhánh Cẩm Phả liên tục tăng trưởng, tốc độ tăng trưởng bình quân giai đoạn 2016-2019 đạt 32,8%/năm. Tỷ lệ nợ ...

Nếu môi trường tự nhiên, tình hình chính trị, văn hóa - xã hội ổn định sẽ tạo điều kiện cho các doanh nghiệp yên tâm đầu tư, mở rộng sản xuất, góp phần ổn định hoạt động kinh doanh của khách hàng và của ngân hàng, nguồn trả ...

X4 là tỷ lệ giữa giá trị thị trường của cổ phiểu và giá trị ghi sổ của nợ dài hạn X5 là tỷ lệ giữa doanh thu và tổng tài sản Và khi trị số Z cang cao thì khách hàng có xác suất vỡ nợ càng thấp. Ngược lại, khi trị số Z thấp ...

Trình để nhận dạng, đo lường, kiểm soát và hạn chế rủi ro tín dụng. Những chính sách và quy trình này cần chỉ rõ rủi ro tín dụng trong toàn bộ hoạt động của ngân hàng ở từng khoản tín dụng cũng như ở cấp độ quản lý danh ...

Ngân hàng. Sự phá sản của một ngân hàng có nguy cơ kéo theo sự phá sản hàng loạt ngân hàng như hiện tượng ở Mỹ trong nhưng năm 30, những năm 80,.hoặc sự đổ vỡ hàng loạt quỹ tín dụng ở nước ta nhẵng năm cuối thập kỉ 80 vừa ...

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ QUẢN LÝ RỦI RO TÍN DỤNG CỦA NGÂN HÀNG THƯƠNG MẠI 1.1. Rủi ro tín dụng của ngân hàng thương mại 1.1.1. Hoạt động tín dụng của ngân hàng thương mại 1.1.1.1. Khái niệm ngân hàng thương mại Theo Luật các Tổ ...

Trang 8898, Trang 8899, Trang 8900, Trang 8901, Trang 8902, Trang 8903, Trang 8904, Trang 8905, Trang 8906, Trang 8907,