DANH MỤC ĐỒ THỊ, HÌNH VẼ

Hình 1.1: Mô hình 5 lực lượng cạnh tranh

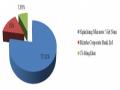

Đồ thị 2.1: Biểu đồ tỷ lệ sở hữu các cổ đông của Vietcombank

Đồ thị 2.2: Vốn chủ sở hữu Vietcombank từ năm 2010 đến 30/06/2013

Đồ thị 2.3: Hệ số an toàn vốn tối thiểu Vietcombank từ năm 2010 đến 2012

Đồ thị 2.4: Lợi nhuận trước thuế và sau thuế Vietcombank từ năm 2010 đến 30/06/2013

Đồ thị 2.5: Số liệu huy động vốn của Vietcombank từ năm 2010 đến 30/06/2013 Đồ thị 2.6: Số liệu dư nợ tín dụng của Vietcombank từ năm 2010 đến 30/06/2013 Đồ thị 2.7: Số liệu thanh toán XNK của Vietcombank qua các năm

Đồ thị 2.8: Số liệu vốn chủ hữu của 10 NHTM Việt Nam năm 2012 Đồ thị 2.9: Số liệu tổng tài sản 10 NHTM Việt Nam qua các năm

Có thể bạn quan tâm!

-

Đánh giá năng lực cạnh tranh của Ngân hàng TMCP Ngoại thương Việt Nam - 1

Đánh giá năng lực cạnh tranh của Ngân hàng TMCP Ngoại thương Việt Nam - 1 -

Các Mô Hình, Lý Thuyết Đánh Giá Năng Lực Cạnh Tranh

Các Mô Hình, Lý Thuyết Đánh Giá Năng Lực Cạnh Tranh -

Kinh Nghiệm Nâng Cao Năng Lực Cạnh Tranh Của Một Số Ngân Hàng Thế Giới Đối Với Nhtm Việt Nam

Kinh Nghiệm Nâng Cao Năng Lực Cạnh Tranh Của Một Số Ngân Hàng Thế Giới Đối Với Nhtm Việt Nam -

Thực Trạng Năng Lực Cạnh Tranh Của Nhtmcp Ngoại Thương Việt Nam

Thực Trạng Năng Lực Cạnh Tranh Của Nhtmcp Ngoại Thương Việt Nam

Xem toàn bộ 119 trang tài liệu này.

Đồ thị 2.10: Số liệu tốc độ tăng trưởng huy động vốn 10 NHTM Việt Nam qua các năm.

Đồ thị 2.11: Thị phần huy động vốn các NHTM thời điểm 30/06/2013 Đồ thị 2.12: Dư nợ tín dụng cho nền kinh tế của 10 NHTM qua các năm. Đồ thị 2.13: Thị phần tín dụng các NHTM thời điểm 30/06/2013

Đồ thị 2.14: Dư nợ xấu 10 NHTM qua các năm

Đồ thị 2.15: Thị phần lợi nhuận 10 NHTM năm 2012

Hình 2.16: Mô hình đề xuất các yếu tố tác động đến năng lực cạnh tranh của Vietcombank theo lý thuyết của Victor Smith

Hình 2.17: Mô hình nghiên cứu chính thức

LỜI MỞ ĐẦU

1. Tính cấp thiết của đề tài

Hiện nay hội nhập kinh tế quốc tế đang là xu hướng tất yếu. Đối với ngành tài chính ngân hàng, hội nhập kinh tế quốc tế tạo động lực thúc đẩy công cuộc đổi mới và cải cách hệ thống ngân hàng Việt Nam; mở rộng cơ hội trao đổi hợp tác quốc tế giữa các ngân hàng thương mại trong hoạt động kinh doanh tiền tệ. Qua đó các ngân hàng Việt Nam có điều kiện tranh thủ về vốn, công nghệ, kinh nghiệm quản lý và phát huy lợi thế so sánh của mình để theo kịp yêu cầu cạnh tranh quốc tế và mở rộng thị trường ra nước ngoài. Tuy nhiên, các ngân hàng Việt Nam cũng gặp phải thách thức to lớn trong cạnh tranh với các ngân hàng trong nước và với ngân hàng nước ngoài.

Trong môi trường cạnh tranh gay gắt hiện nay, Vietcombank cần phải làm gì để phát triển bền vững trong xu thế hội nhập và giữ được vị thế của một trong những ngân hàng hàng đầu ở Việt Nam cũng như đạt mục tiêu trở thành một tập đoàn tài chính đa năng, có quy mô tầm cỡ trong khu vực. Xuất phát từ những vấn đề trên, tôi đã chọn đề tài: “Đánh giá năng lực cạnh tranh của Ngân Hàng TMCP Ngoại Thương Việt Nam” làm đề tài nghiên cứu của mình với hy vọng nâng cao năng lực cạnh tranh giúp Vietcombank ngày càng lớn mạnh.

2. Mục tiêu nghiên cứu của đề tài

Đề tài nghiên cứu làm rõ các vấn đề sau:

- Lý luận về năng lực cạnh tranh của các NHTM

- Đánh giá năng lực cạnh tranh của NHTMCP Ngoại Thương Việt Nam trên cơ sở so sánh với các NHTM khác; đồng thời từ mô hình lý thuyết để tìm ra các yếu tố đánh giá năng lực cạnh tranh của NHTMCP Ngoại Thương Việt Nam và tiến hành khảo sát thông qua bảng câu hỏi phỏng vấn và nghiên cứu định lượng .

- Đề xuất giải pháp, kiến nghị nhằm nâng cao năng lực cạnh tranh của NHTMCP Ngoại Thương Việt Nam.

3. Đối tượng và phạm vi nghiên cứu

- Đối tượng nghiên cứu: năng lực cạnh tranh của NHTMCP Ngoại Thương Việt Nam.

- Phạm vi nghiên cứu:

+ Không gian: Toàn bộ hệ thống Vietcombank trong mối tương quan so sánh với với các NHTM khác.

+ Thời gian: Từ năm 2010 đến 30/06/2013.

4. Phương pháp nghiên cứu

- Thống kê, tổng hợp, phân tích, so sánh.

- Nghiên cứu định tính kết hợp với định lượng sử dụng phần mềm SPSS 19.00 đo lường các nhân tố tác động đến năng lực cạnh tranh của Vietcombank

5. Kết cấu của luận văn

- Chương 1: Cơ sở lý luận về năng lực cạnh tranh của NHTM.

- Chương 2: Đánh giá năng lực cạnh tranh của NHTMCP Ngoại Thương Việt Nam.

- Chương 3: Giải pháp nâng cao năng lực cạnh tranh của NHTMCP Ngoại Thương Việt Nam.

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ NĂNG LỰC CẠNH TRANH CỦA NGÂN HÀNG THƯƠNG MẠI

1.1. Cạnh tranh và năng lực cạnh tranh NHTM

1.1.1. Khái niệm về cạnh tranh, năng lực cạnh tranh

1.1.1.1 Khái niệm về cạnh tranh

Cạnh tranh là một khái niệm được sử dụng thường xuyên trong lý thuyết kinh tế. Song cạnh tranh là một hiện tượng có tính đa dạng và đa nghĩa nên người ta vẫn chưa tìm được một nghĩa thống nhất cho khái niệm này. Do vậy tùy theo quan điểm nghiên cứu, cạnh tranh có các khái niệm khác nhau.

Đứng trên quan điểm người bán, Paul Samuelson định nghĩa: “Cạnh tranh là sự kình địch giữa các doanh nghiệp với nhau để giành khách hàng, thị trường”. Chú trọng hơn đến tích chất cạnh tranh và phương pháp cạnh tranh, Giáo sư Tôn Thất Nguyễn Thiêm cho rằng: “Cạnh tranh trên thương trường phải là cạnh tranh lành mạnh, cạnh tranh không phải để diệt trừ đối thủ của mình mà là để đem lại cho khách hàng những giá trị gia tăng cao hơn hoặc/và mới lạ hơn để khách hàng lựa chọn mình chứ không phải đối thủ của mình”.

Theo K. Marx: “Cạnh tranh là sự ganh đua, đấu tranh gay gắt giữa các nhà tư bản nhằm dành giật những điều kiện thuận lợi trong sản xuất và tiêu dùng hàng hóa để thu được lợi nhuận siêu ngạch. Nghiên cứu sâu về sản xuất hàng hóa tư bản chủ nghĩa và cạnh tranh tư bản chủ nghĩa Marx đã phát hiện ra quy luật cơ bản của cạnh tranh tư bản chủ nghĩa là quy luật điều chỉnh tỷ suất lợi nhuận bình quân, và qua đó hình thành nên hệ thống giá cả thị trường. Quy luật này dựa trên những chênh lệch giữa giá cả chi phí sản xuất và khả năng có thể bán hàng hoá dưới giá trị của nó nhưng vẫn thu được lợi nhuận.

Theo từ điển kinh doanh (xuất bản năm 1992 ở Anh) thì cạnh tranh trong cơ chế thị trường được định nghĩa là “Sự ganh đua, sự kình địch giữa các nhà kinh doanh nhằm giành tài nguyên sản xuất cùng một loại hàng hoá về phía mình”.

Các tác giả trong cuốn “Các vấn đề pháp lý về thể chế và chính sách cạnh tranh kiểm soát độc quyền kinh doanh, thuộc sự án VIE/97/016” thì cho: cạnh tranh

có thể được hiểu là sự ganh đua giữa các doanh nghiệp trong việc giành một số nhân tố sản xuất hoặc khách hàng nhằm nâng cao vị thế của mình trên thị trường, để đạt đựơc một mục tiêu kinh doanh cụ thể, ví dụ như lợi nhuận, doanh số hoặc thị phần. Cạnh tranh trong một môi trường như vậy đồng nghĩa với ganh đua.

Từ các định nghĩa trên có thể tiếp cận về cạnh tranh như sau:

Cạnh tranh là cố gắng nhằm giành lấy phần hơn, phần thắng về mình trong môi trường cạnh tranh.

Phải có nhiều chủ thể cùng nhau tham gia cạnh tranh: đó là các chủ thể có cùng các mục đích, mục tiêu và kết quả phải giành giật, tức là phải có một đối tượng mà chủ thể cùng hướng đến chiếm đoạt.

Việc cạnh tranh phải được diễn ra trong một môi trường cạnh tranh cụ thể, đó là các ràng buộc chung mà các chủ thể tham gia cạnh tranh phải tuân thủ.

Cạnh tranh trong các NHTM là một quy luật tất yếu mà các ngân hàng đều phải thực hiện để tồn tại và phát triển. Trong phạm vi nghiên cứu của đề tài này, cạnh tranh trong các NHTM là sự ganh đua hợp pháp, sự đấu tranh gay gắt giữa các NHTM nhằm đạt được các mục tiêu cụ thể như thị phần, lợi nhuận, vốn, nhân lực hay đảm bảo an toàn trong hoạt động kinh doanh.

Cạnh tranh không phải là sự triệt tiêu lẫn nhau của các chủ thể tham gia, mà cạnh tranh là động lực cho sự phát triển của các NHTM. Cạnh tranh góp phần cho sự tiến bộ của khoa học, cạnh tranh giúp cho các chủ thể tham gia biết quý trọng hơn những cơ hội và lợi thế mà mình có được, cạnh tranh mang lại sự phồn thịnh cho đất nước… Thông qua cạnh tranh các chủ thể tham gia xác định cho mình những điểm mạnh, điểm yếu cùng với những cơ hội và thách thức trước mắt và trong tương lai, để từ đó có những hướng đi có lợi nhất cho mình khi tham gia vào quá trình cạnh tranh.

1.1.1.2 Năng lực cạnh tranh

Khái niệm NLCT được đề cập đầu tiên ở Mỹ vào đầu những năm 1990. Theo Aldington Report (1985): “Doanh nghiệp có khả năng cạnh tranh là doanh nghiệp có thể sản xuất sản phẩm và dịch vụ với chất lượng vượt trội và giá cả thấp hơn các

đối thủ khác trong nước và quốc tế. Khả năng cạnh tranh đồng nghĩa với việc đạt được lợi ích lâu dài của doanh nghiệp và khả năng đảm bảo thu nhập cho người lao động và chủ doanh nghiệp”. Năm 1988, Bộ thương mại và Công nghiệp Anh đưa ra định nghĩa “Đối với doanh nghiệp, NLCT là khả năng sản xuất đúng sản phẩm, xác định đúng giá cả và vào đúng thời điểm. Điều đó có nghĩa là đáp ứng nhu cầu khách hàng với hiệu suất và hiệu quả hơn các doanh nghiệp khác”.

NLCT có bốn cấp độ khác nhau: cấp quốc gia, cấp ngành, cấp doanh nghiệp và NLCT của sản phẩm hàng hóa. Đứng ở góc độ vĩ mô: “NLCT của một quốc gia là khả năng nền kinh tế quốc dân đạt được và duy trì mức tăng trưởng cao trên cơ sở các chính sách, thể chế bền vững tương đối và các đặc trưng kinh tế khác”, theo diễn đàn kinh tế thế giới (WEF) (1997). Đứng ở góc độ vi mô hơn: NLCT của doanh nghiệp là khả năng doanh nghiệp tạo ra được lợi thế cạnh tranh, có khả năng tạo ra năng suất và chất lượng cao hơn đối thủ cạnh tranh, chiếm lĩnh thị phần lớn, tạo ra thu nhập cao và phát triển bền vững. NLCT là khả năng tồn tại trong kinh doanh và đạt được một số kết quả mong muốn dưới dạng lợi nhuận, giá cả, lợi tức hoặc chất lượng các sản phẩm cũng như năng lực của nó để khai thác các cơ hội thị trường hiện tại và làm nảy sinh thị trường mới. NLCT của doanh nghiệp là thể hiện thực lực và lợi thế của doanh nghiệp so với đối thủ cạnh tranh trong việc thỏa mãn tốt nhất các đòi hỏi của khách hàng để thu lợi nhuận ngày càng cao.

Có nhiều quan niệm về năng lực cạnh tranh của NHTM, có thể phát biểu như

sau:

Tác giả Đỗ Thị Minh Đức trong bài viết “Đánh giá NLCT của các NHTM Việt Nam trong quá trình hội nhập quốc tế” đã đưa ra khái niệm năng lực cạnh tranh của các NHTM như sau: “Năng lực cạnh tranh của một NHTM là khả năng tạo ra và sử dụng có hiệu quả các lợi thế so sánh để giành thắng lợi trong quá trình cạnh tranh với NHTM khác”. Như vậy đây là một yếu tố năng động, luôn được đặt trong sự phát triển liên tục. Các lợi thế so sánh (hiện có và được tạo ra) chỉ là những yếu tố tiềm năng, điều quan trọng là những yếu tố này phải được sử dụng một cách hợp lý, có hiệu quả, đồng

thời phải luôn đầu tư nhằm duy trì và tăng cường thêm năng lực một cách bền vững.

Trong tác phẩm “Năng lực cạnh tranh của các NHTM trong xu thế hội nhập”, PGS.TS Nguyễn Thị Quy cho rằng: “NLCT của một ngân hàng là khả năng ngân hàng đó tạo ra, duy trì và phát triển những lợi thế nhằm duy trì và mở rộng thị phần; đạt được mức lợi nhuận cao hơn mức trung bình của ngành và liên tục tăng đồng thời đảm bảo sự hoạt động an toàn và lành mạnh, có khả năng chống đỡ và vượt qua những biến động bất lợi của môi trường kinh doanh”. Với khái niệm này thì PGS.TS Nguyễn Thị Quy đã đề cập đến năng lực nội tại của một ngân hàng thương mại và mối quan hệ của nó với sự phát triển của ngành ngân hàng trên cơ sở tận dụng được lợi thế của mình nhằm đạt được lợi nhuận cao hơn. Mặt khác khái niệm trên cũng thể hiện sự linh hoạt trong chiến lược cạnh tranh của NHTM khi thích nghi và tận dụng những thay đổi của môi trường kinh doanh.

Theo Tạp Chí Phát Triển Kinh Tế số 223, tháng 5 năm 2009, “NLCT của NHTM là khả năng mà do chính ngân hàng tạo ra trên cơ sở duy trì và phát triển những lợi thế vốn có, nhằng củng cố và mở rộng thị phần; gia tăng lợi nhuận và có khả năng chống đỡ và vượt qua những biến động bất lợi của môi trường kinh doanh”.

Cũng có quan niệm cho rằng: NLCT của các NHTM được hiểu là khả năng tạo lập, duy trì lợi nhuận và thị phần trên cơ sở đa dạng và nâng cao chất lượng tiện ích các dịch vụ tài chính ngân hàng.

NLCT của NHTM là khả năng tạo ra và sử dụng có hiệu quả các lợi thế so sánh để giành thắng lợi trong quá trình cạnh tranh với các NHTM khác

Hay là: Năng lực cạnh tranh của NHTM là khả năng mà do chính ngân hàng tạo ra trên cơ sở duy trì và phát triển những lợi thế vốn có, nhằm củng cố và mở rộng thị phần; gia tăng lợi nhuận và có khả năng chống đỡ và vượt qua những biến động bất lợi của môi trường kinh doanh.

Từ những quan điểm trên, theo tác giả: “NLCT của một NHTM là khả năng tạo ra, sử dụng và duy trì lợi thế của mình so với đối thủ cạnh tranh, nhằm đứng vững và phát triển trong môi trường kinh doanh luôn thay đổi”. Nó bao gồm các yếu tố nội tại và ngoại sinh của ngân hàng tác động đến chiến lược cạnh tranh của ngân hàng đó. Từ đó có thể tận dụng các cơ hội trên cơ sở phát huy lợi thế của mình, đồng thời cũng khắc phục, hạn chế những tác động tiêu cực của môi trường kinh doanh đến hoạt động kinh doanh của ngân hàng.

1.1.2. Đặc điểm cạnh tranh trong lĩnh vực ngân hàng

Giống như bất cứ loại hình đơn vị nào trong kinh tế thị trường, các NHTM trong kinh doanh luôn phải đối mặt với sự cạnh tranh gay gắt. Tuy nhiên so với sự cạnh tranh của các tổ chức kinh tế khác, cạnh tranh giữa các NHTM có những đặc trưng nhất định.

Một là, NHTM kinh doanh trong lĩnh tài chính rất nhạy cảm, chịu tác động bởi nhiều nhân tố về kinh tế, chính trị, xã hội, tâm lý, truyền thống văn hóa… mỗi một nhân tố có sự thay đổi dù là nhỏ nhất cũng đều tác động rất nhanh chóng và mạnh mẽ đến môi trường kinh doanh chung. Do đó, tại tất cả các nước, hoạt động của hệ thống ngân hàng luôn có sự giám sát chặt chẽ của Ngân hàng trung ương để tránh cho các ngân hàng có sự hoạt động mạo hiểm và tác động dây chuyền đến nguy cơ đổ vỡ của thị trường tài chính – tiền tệ làm suy sụp toàn bộ nền kinh tế. Bản thân các ngân hàng cạnh tranh trong sự ganh đua nhưng cũng có sự hợp tác với nhau nhằm hướng tới một môi trường lành mạnh để tránh rủi ro hệ thống.

Hai là, cạnh tranh ngân hàng thông qua thị trường có sự can thiệp gián tiếp và thường xuyên của Ngân hàng trung ương của mỗi quốc gia hoặc của khu vực.

Ba là, cạnh tranh ngân hàng phụ thuộc mạnh mẽ vào các yếu tố bên ngoài ngân hàng như môi trường kinh doanh, doanh nghiệp, dân cư, tập quán dân tộc, hạ tầng cơ sở…

Bốn là, cạnh tranh ngân hàng nằm trong vùng ảnh hưởng thường xuyên của thị trường tài chính quốc tế.

1.1.3. Các nhân tố ảnh hưởng đến năng lực cạnh tranh của NHTM