vụ tài chính cho khách hàng. Hiện nay các NH này đều đã có công ty chứng khoán, công ty cho thuê tài chính, công ty quản lý quỹ,…

NHTMVN đang thực hiện tái cấu trúc để tiến dần tới quản trị NH theo thông lệ quốc tế. Một số NHTMVN như BIDV, ACB, VCB đã thực hiện thành công bước đầu chuyển đổi mô hình tổ chức theo hướng tách bạch vai trò kinh doanh với tác nghiệp, giúp NH kiểm soát tốt hơn các loại hình rủi ro trong hoạt động của NH.

2.1.5.2. Thay đổi phương thức cung ứng dịch vụ

NHTMVN đã và đang thay đổi phương thức cung ứng dịch vụ từ cung ứng dịch vụ theo dịch vụ mình có sang phương thức cung ứng dịch vụ theo đối tượng khách hàng. Các NHTMVN đã thực hiện xong dự án hiện đại hoá NH và hệ thống thanh toán do Ngân hàng thế giới tài trợ. NHTMVN đã chú trọng vào việc phát triển sản phẩm dịch vụ, nâng cao tiện ích của các sản phẩm dịch vụ NH dựa trên công nghệ hiện đại…

NHTMVN đã nâng cao sức cạnh tranh bằng cách cung ứng cho khách hàng các dịch vụ trọn gói. Thêm vào đó, NHTMVN còn đa dạng các kênh phân phối. Dịch vụ NHTM được phân phối qua mạng lưới NH truyền thống, qua ATM, Home Banking, Internetbanking….

2.1.5.3. Tăng cường hợp tác với các định chế tài chính

Mở cửa thị trường dịch vụ NH và nới lỏng hạn chế đối với các tổ chức tài chính nước ngoài là điều kiện để thu hút đầu tư trực tiếp vào lĩnh vực tài chính – ngân hàng, các NHTMVN có điều kiện để tiếp cận sự hỗ trợ kỹ thuật, tư vấn, đào tạo thông qua các hình thức liên doanh, liên kết với các NH và tổ chức tài chính quốc tế. Các NH đã và đang tăng cường hợp tác để chuyển giao công nghệ, phát triển sản phẩm và dịch vụ NH tiên tiến, khai thác thị trường.

Trong quá trình hội nhập, việc mở rộng quan hệ đại lý quốc tế của các NHTMVN đã và đang tạo điều kiện phát triển các hoạt động thanh toán quốc tế, tài trợ thương mại, góp phần thúc đẩy quan hệ hợp tác đầu tư và chuyển giao công nghệ.

Bảng 2.10: Đối tác chiến lược của một số NHTMVN

Tên Ngân hàng | Tên đối tác chiến lược | |

1 | ACB | Standard Charterbank |

2 | Sacombank | ANZ |

3 | Techcombank | HSBC |

4 | Eximbank | Sumtomo Mitsui Bank |

Có thể bạn quan tâm!

-

Kinh Nghiệm Của Chi Nhánh Ngân Hàng Nước Ngoài Tại Việt Nam Trong Việc Đa Dạng Hoá Dịch Vụ

Kinh Nghiệm Của Chi Nhánh Ngân Hàng Nước Ngoài Tại Việt Nam Trong Việc Đa Dạng Hoá Dịch Vụ -

Những Khó Khăn Trong Hoạt Động Của Ngân Hàng Thương Mại Việt Nam

Những Khó Khăn Trong Hoạt Động Của Ngân Hàng Thương Mại Việt Nam -

Hệ Số An Toàn Vốn Tối Thiểu Của Nhtmvn Từ 2005-2010

Hệ Số An Toàn Vốn Tối Thiểu Của Nhtmvn Từ 2005-2010 -

Tỷ Lệ Tiền Mặt/tổng Phương Tiện Thanh Toán Của Việt Nam Giai Đoạn 2005-2009

Tỷ Lệ Tiền Mặt/tổng Phương Tiện Thanh Toán Của Việt Nam Giai Đoạn 2005-2009 -

Dịch Vụ Hối Đoái Và Các Công Cụ Phái Sinh Mới Của Nhtmvn Từ Năm 2005-2009

Dịch Vụ Hối Đoái Và Các Công Cụ Phái Sinh Mới Của Nhtmvn Từ Năm 2005-2009 -

Thực Trạng Đa Dạng Hóa Dịch Vụ Theo Phương Thức Mở Rộng Thị Trường

Thực Trạng Đa Dạng Hóa Dịch Vụ Theo Phương Thức Mở Rộng Thị Trường

Xem toàn bộ 255 trang tài liệu này.

(Nguồn số liệu: Công bố trên các trang web của các NH trên.)

Đánh dấu sự chuyển đổi mạnh mẽ là các NHTMVN thực hiện chuyển đổi mô hình tổ chức. Sau chuyển đổi, mô hình hoạt động của NHTMVN đã được chuyển từ mô hình NH truyền thống sang mô hình NHTM hiện đại, đa năng định hướng mở rộng các hoạt động bán lẻ. Mô hình tổ chức của từng NH có thể không giống nhau hoàn toàn, nhưng cơ bản mô hình tổ chức NHTMVN được chia ra như sau:

Tại trụ sở chính được phân tách theo các khối chức năng: khối kinh doanh, khối quản lý rủi ro, khối tác nghiệp, khối tài chính-kế toán, khối hỗ trợ. Tại các chi nhánh, tổ chức cũng được sắp xếp theo chức năng, nhiệm vụ gồm các phòng: phòng quan hệ khách hàng, phòng quản lý rủi ro, các phòng tác nghiệp, các phòng giao dịch. Với mô hình hoạt động như trên, đã giúp NHTMVN:

+ Tập trung hoá hoạt động và tăng cường quản lý tại trụ sở chính.

+ Tạo ra sự phân tách giữa khối kinh doanh và tác nghiệp.

+ Tạo ra một cơ cấu tổ chức hướng dần theo thông lệ quốc tế.

2.2. THỰC TRẠNG ĐA DẠNG HÓA DỊCH VỤ TẠI NHTMVN

2.2.1. Phạm vi, phương pháp tiếp cận và các chỉ tiêu đánh giá

2.2.1.1. Phạm vi đánh giá

Tính đến thời điểm năm 2010, có 42 NHTMVN bao gồm cả NHTMQD và NHTMCP. Trong luận án, tác giả lựa chọn 08 NHTM gồm: Agribank, BIDV, VCB, Vietinbank, ACB, Samcombank, Techcombank, Eximbank. Đây là các NH có tính đại diện cao trong hệ thống NHTMVN được thể hiện ở những tiêu chí lựa chọn như sau:

+ Tám NH được lựa chọn đại diện cho hai khối NHTMVN là NHTMCP và NHTMQD.

+ Tám NH được lựa chọn chiếm thị phần lớn trong hệ thống NHTMVN. Đây là những NH lớn nhất về quy mô, mạng lưới hoạt động, số lượng khách hàng, số lượng dịch vụ cung ứng cho khách hàng, số lượng dịch vụ mới gia tăng hàng năm...

+ Những NH được lựa chọn có thời gian hoạt động tại thị trường Việt nam trên 10 năm.

+ Tám NH được lựa chọn có các nguồn lực để thực hiện đa dạng hóa dịch vụ như: điều kiện về vốn, nhân sự, mô hình hoạt động, ứng dụng công nghệ trong NH...

2.2.1.2. Phương pháp tiếp cận và các chỉ tiêu đánh giá

Qua sự phân tích về quá trình hình thành, phát triển và xu hướng thay đổi trong hoạt động của NHTMVN trên đây, các NHTMVN đã có những sự phát triển cả về quy mô, chất lượng hoạt động. Mặc dù có nhiều yếu tố tác động đến sự phát triển bền vững của một NHTM nhưng qua thực tế chứng minh, một trong các yếu tố quan trọng đó là sự phát triển dịch vụ của chính NHTM đó.

Để có thể phân tích được tổng thể và đa chiều thực trạng đa dạng hoá dịch vụ của NHTMVN, ngoài việc thu thập số liệu thứ cấp từ báo cáo thường niên của NHNNVN; NHTMVN, các tài liệu có liên quan, tác giả đã sử dụng phương pháp điều tra, phỏng vấn khách hàng của NH và cả cán bộ NH. Đồng thời tác giả cũng lấy ý kiến đánh giá của một số chuyên gia trong lĩnh vực NH.

Câu hỏi điều tra được tác giả thiết kế thu thập số liệu từ cán bộ NH, khách hàng của NH bao gồm khách hàng cá nhân và doanh nghiệp. Bảng điều tra tập trung vào các tiêu chí khi lựa chọn NH của khách hàng; các thông tin liên quan đến mức độ sử dụng dịch vụ và mức độ hài lòng đối với dịch vụ của NHTMVN.

Với nội dung điều tra mức độ quan trọng của các tiêu chí khi lựa chọn NH, tác giả yêu cầu người được phỏng vấn cho điểm từ 1 đến 5, trong đó 5 là quan trọng nhất và 1 là kém quan trọng nhất. Câu hỏi này nhằm mục đích đánh giá mức độ quan trọng của các yếu tố nội tại thuộc NH ảnh hưởng đến đa dạng hoá dịch vụ của NHTM.

Sau khi đánh giá mức độ quan trọng của các tiêu chí khi lựa chọn NH, phiếu điều tra sẽ tập trung vào nội dung liên quan đến sự hiểu biết và mức độ sử dụng dịch vụ của khách hàng cũng như đánh giá của họ về các dịch vụ này. Trong nội dung này, tác giả đi sâu vào một số dịch vụ như: cho vay, thanh toán, tiền gửi, thanh toán quốc tế, quản lý tiền mặt…. Đồng thời đánh giá nhu cầu của khách hàng đối với các dịch vụ mới và hiện đại. Trong phần này, tác giả tổng hợp và so sánh giữa số liệu điều tra để thấy sự khác biệt trong hiểu biết về dịch vụ, mức độ sử dụng dịch vụ và nhu cầu trong tương lai giữa khách hàng và cán bộ NH.

Trong thời gian 18 tháng, tác giả đã tiến hành gặp gỡ hoặc gửi phiếu điều tra nhiều doanh nghiệp, cá nhân có sử dụng dịch vụ NH và cán bộ NH ở các

thành phố có kinh tế năng động của Việt nam bao gồm: Thành phố Hà nội, Đà nẵng và Thành phố Hồ chí minh. Cụ thể như sau:

Đối với khách hàng là doanh nghiệp: Để mẫu có tính đại diện cao nhất, tác giả đã lựa chọn các khách hàng theo các loại hình doanh nghiệp và hoạt động trong các ngành xây dựng, thương mại, nông nghiệp, dệt may, dầu khí…Tổng số phiếu điều tra gửi đi là 180 phiếu. Phiếu thu về là 100 phiếu được chia ra như sau:

Phân theo loại hình doanh nghiệp | |||||

DN QD | DN NQD | DN có vốn ĐTNN | Tổng cộng | ||

Theo địa lý | Hà nội | 18 | 23 | 4 | 45 |

Đà nẵng | 10 | 13 | 2 | 25 | |

HCM | 12 | 15 | 3 | 30 | |

Tổng cộng | 40 | 51 | 9 | 100 | |

Trong tổng số doanh nghiệp gửi lại kết quả điều tra, phân theo loại hình sở hữu: 40% doanh nghiệp quốc doanh; 51% doanh nghiệp ngoài quốc doanh và 9% doanh nghiệp có vốn đầu tư nước ngoài.

Đối với khách hàng là cá nhân: Để mẫu có tính đại diện cao nhất, tác giả đã lựa chọn các khách hàng theo nghề nghiệp. Tổng số phiếu điều tra gửi đi là 200 phiếu. Phiếu thu về là 120 phiếu được chia ra như sau:

Phân chia theo nghề nghiệp | ||||||

Kinh tế nhà nước | Kinh tế NQD | KT có vốn ĐTNN | Khác | Tổng cộng | ||

Theo địa lý | Hà nội | 18 | 23 | 3 | 6 | 50 |

Đà nẵng | 10 | 12 | 2 | 6 | 30 | |

HCM | 13 | 16 | 4 | 7 | 40 | |

Tổng cộng | 41 | 51 | 9 | 19 | 120 | |

Trong tổng số cá nhân gửi lại kết quả điều tra, phân theo loại theo nghề nghiệp thì: 34% cá nhân công tác tại các DN có vốn nhà nước; 42,5% cá nhân công tác tại các doanh nghiệp ngoài quốc doanh và 7,5% cá nhân công tác trong các doanh nghiệp có vốn đầu tư nước ngoài và 16% cá nhân là sinh viên, hưu trí ….

Đối cán bộ Ngân hàng: Tác giả đã tiến hành điều tra 32 cán bộ NH, trong đó có 16 cán bộ trực tiếp cung ứng dịch vụ cho khách hàng và 16 cán bộ cấp quản lý từ phó giám đốc chi nhánh của NH trở lên.

Mô tả số cán bộ NH được điều tra.

Tổng số | Chia ra | ||||

Giới tính | Trình độ | ||||

Nam | Nữ | Đại học | Cao học trở lên | ||

Cấp chuyên viên | 16 | 3 | 13 | 11 | 5 |

Quản lý cấp phòng | 8 | 5 | 3 | 3 | 5 |

Lãnh đạo NH | 8 | 7 | 1 | 7 | 1 |

Khi đánh giá thực trạng đa dạng hoá dịch vụ NH, tác giả sẽ kết hợp những phân tích rút ra từ nguồn số liệu thứ cấp, nguồn số liệu sơ cấp thu thập được trong quá trình khảo sát, điều tra và đánh giá của một số chuyên gia trong lĩnh vực NH. Kết luận về thực trạng đa dạng hoá dịch vụ NH rút ra từ sự phân tích trên là sự tổng hợp của những phân tích của tác giả và một số chuyên gia trong ngành NH.

2.2.2. Phân tích thực trạng đa dạng hoá dịch vụ tại ngân hàng thương mại Việt nam

Kể từ năm 1991 đến nay, hệ thống NHTMVN đã và đang chuyển đổi hoạt động để ngày càng đáp ứng hơn nhu cầu của nền kinh tế. Từ một hệ thống NHTM với bốn NHTMQD thực hiện nhiệm vụ chủ yếu cho vay và huy động vốn dân cư, đến nay hệ thống NHTMVN đã lớn mạnh và hoạt động đa dạng trên các mặt dịch vụ: NH bán buôn và bán lẻ trong và ngoài nước, cho vay và đầu tư, tài trợ thương mại, bảo lãnh và tái bảo lãnh, kinh doanh ngoại

hối, tiền gửi, thanh toán, chuyển tiền, phát hành và thanh toán thẻ tín dụng trong nước và quốc tế, séc du lịch, kinh doanh chứng khoán, bảo hiểm và cho thuê tài chính... Các dịch vụ NH và phi NH do NHTMVN cung cấp đã đáp ứng được các nhu cầu cơ bản của khách hàng hoạt động tại NH.

Để đánh giá thực trạng đa dạng hoá dịch vụ tại NHTMVN, tác giả đánh giá trên các nội dung: phát triển dịch vụ mới, mở rộng thị trường mới, kênh phân phối và mở rộng đối tượng khách hàng.

2.2.3.1. Đa dạng hóa dịch vụ theo phương thức phát triển dịch vụ mới

a) Phát triển dịch vụ tiền gửi và tiết kiệm

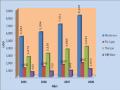

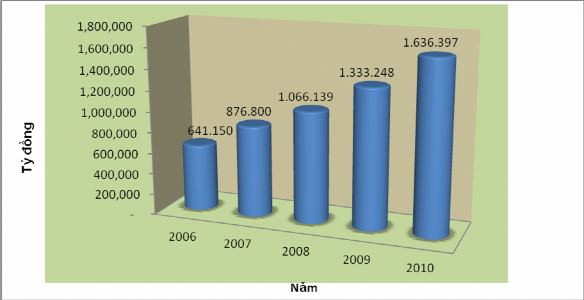

Dịch vụ tiền gửi tại NHTMVN là dịch vụ truyền thống và ngày càng đóng vai trò quan trọng trong hoạt động của NH. Đây là dịch vụ quan trọng tạo nguồn vốn cho NH. Cũng như các NHTM khác, vốn tự có của NHTMVN so với nhu cầu hoạt động và phát triển rất nhỏ bé. Với nguồn vốn chủ sở hữu đến 2010 là 126.770 tỷ/tổng tài sản là 1.573.464tỷ đồng (chiếm 6%) thì nguồn vốn huy động đóng vai trò quan trọng.

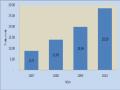

Biểu đồ 2.5: Nguồn vốn huy động của NHTMVN từ 2005-2010

(Nguồn số liệu từ báo cáo thường niên của NHTMVN 2005-2010)

Xác định được tầm quan trọng của nguồn vốn trong hoạt động NH, NHTMVN đã nghiên cứu và đưa ra nhiều dịch vụ tiền gửi mới phù hợp với từng thị trường và từng đối tượng khách hàng như: tiền gửi lãi suất thả nổi, kỳ hạn thả nổi, tiền gửi kết hợp với các sản phẩm bảo hiểm....

Từ năm 2008 đến nay, do tình hình huy động vốn khó khăn nên để thu hút khách hàng đến gửi tiền, NHTMVN đã không ngừng nghiên cứu để đưa ra một loạt các sản phẩm tiền gửi phù hợp với đa dạng thị trường và khách hàng như: Tiền gửi tiết kiệm hoa hồng của Sacombank dành cho phái nữ; tiền gửi tiết kiệm qua đêm, tiền gửi “call” 48 giờ của Eximbank, tiền gửi 15 lãi 24 của Vietcombank...

Mức độ hiểu biết về dịch vụ tiền gửi có kỳ hạn và tiết kiệm khá cao, chỉ có 9% khách hàng được điều tra trả lời là không biết dịch vụ, có 79% khách hàng được điều tra có sử dụng dịch vụ này. Đa số khách hàng biết thông tin từ dịch vụ thông qua nguồn từ NH.

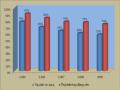

Bảng 2.11: Dịch vụ tiền gửi mới của NHTMVN từ năm 2005-2009

Năm | |||||

2005 | 2006 | 2007 | 2008 | 2009 | |

1. Argi | |||||

2. BIDV | 1 | 1 | |||

3.VCB | 1 | 3 | 2 | ||

4.Vietinbank | 2 | ||||

5. ACB | 2 | 3 | 2 | ||

6.Samcombank | 1 | - | 1 | 5 | 4 |

7.Techcombank | 2 | 1 | 1 | ||

8.Eximbank | 1 | 2 | 1 | 5 | 4 |

(Nguồn: tổng hợp của tác giả từ trang web, báo cáo của các NHTMVN

nguồn điều tra của tác giả)

81% khách hàng trong quá trình thực hiện điều tra của tác giả trả lời hài lòng và rất hài lòng về sự đa dạng của dịch vụ tiền gửi và tiết kiệm của