f) Phát triển dịch vụ hối đoái và các công cụ phái sinh

NHTMVN đã thực hiện mua bán ngoại tệ đối với khách hàng. Giao dịch mua bán ngoại tệ có thể là giao dịch giao ngay, giao dịch có kỳ hạn. Mua bán ngoại tệ được tập trung vào các đồng tiền của các nước phát triển: USD, EUR, JPY... Hoạt động mua bán ngoại tệ của NHTMVN chủ để đáp ứng nhu cầu thanh toán quốc tế, trả nợ nước ngoài của khách hàng còn mục đích kinh doanh ngoại tệ cho chính bản thân NH chưa phát triển cao.

Tên NH | Năm | |||||||||

2005 | 2006 | 2007 | 2008 | 2009 | ||||||

Cá nhân | DN | Cá nhân | DN | Cá nhân | DN | Cá nhân | DN | Cá nhân | DN | |

1. Argi | ||||||||||

2. BIDV | 1 | 2 | ||||||||

3.VCB | 1 | |||||||||

4.Vietinbank | ||||||||||

5. ACB | 1 | 1 | 2 | 1 | ||||||

6.Sacombank | ||||||||||

7.Techcombank | 1 | 1 | ||||||||

8.Eximbank | 1 | 2 | 1 | 3 | 3 | |||||

Có thể bạn quan tâm!

-

Hệ Số An Toàn Vốn Tối Thiểu Của Nhtmvn Từ 2005-2010

Hệ Số An Toàn Vốn Tối Thiểu Của Nhtmvn Từ 2005-2010 -

Tăng Cường Hợp Tác Với Các Định Chế Tài Chính

Tăng Cường Hợp Tác Với Các Định Chế Tài Chính -

Tỷ Lệ Tiền Mặt/tổng Phương Tiện Thanh Toán Của Việt Nam Giai Đoạn 2005-2009

Tỷ Lệ Tiền Mặt/tổng Phương Tiện Thanh Toán Của Việt Nam Giai Đoạn 2005-2009 -

Thực Trạng Đa Dạng Hóa Dịch Vụ Theo Phương Thức Mở Rộng Thị Trường

Thực Trạng Đa Dạng Hóa Dịch Vụ Theo Phương Thức Mở Rộng Thị Trường -

Dịch Vụ Của Nhtmvn Chưa Đa Dạng, Chất Lượng Dịch Vụ Và Tính Cạnh Tranh Của Dịch Vụ Còn Thấp

Dịch Vụ Của Nhtmvn Chưa Đa Dạng, Chất Lượng Dịch Vụ Và Tính Cạnh Tranh Của Dịch Vụ Còn Thấp -

Phương Thức Giao Dịch Đối Với Dịch Vụ Thanh Toán Trong Nước Áp Dụng Cho Đối Tượng Khách Hàng Là Cn

Phương Thức Giao Dịch Đối Với Dịch Vụ Thanh Toán Trong Nước Áp Dụng Cho Đối Tượng Khách Hàng Là Cn

Xem toàn bộ 255 trang tài liệu này.

Bảng 2.13: Dịch vụ hối đoái và các công cụ phái sinh mới của NHTMVN từ năm 2005-2009

(Nguồn: tổng hợp của tác giả từ trang web, báo cáo của NHTMVN, điều tra của tác giả)

Nhìn vào bảng trên có thể thấy dịch vụ hối đoái và các công cụ phái sinh của NHTMVN chưa phát triển trong thời gian qua. Các dịch vụ hối đoái mới đối với cá nhân chủ yếu là mua bán ngoại tệ phục vụ nhu cầu hợp pháp như đi công tác, đi học nước ngoài...theo sự cho phép của NHNNVN. Từ năm 2007 đến nay, các NH đã quan tâm đến đối tượng

khách hàng là cá nhân nên trong hoạt động của mình, các NH đã quảng bá nhiều hơn cho dịch vụ này.

Các công cụ phái sinh từ dịch vụ hối đoái như hoán đổi lãi suất, hợp đồng hàng hóa tương lai vẫn là dịch vụ mới đối với NHTMVN. Hiện nay mới chỉ có một số ít NH cung ứng các dịch vụ phái sinh như BIDV, VCB, ACB, Techcombank. Các công cụ phái sinh đã được NHTMVN cung ứng nhưng vẫn còn nhỏ lẻ và không chuyên nghiệp. Đây là điểm yếu của NHTMVN khi phải hoạt động trong môi trường cạnh tranh ngày càng cao bởi các NHNNg.

g) Phát triển các dịch vụ NH sử dụng công nghệ hiện đại

Dịch vụ thẻ

Có thể nói dịch vụ thẻ của NHTMVN phát triển mạnh mẽ trong thời gian qua. NHTMVN không ngừng đầu tư mọi nguồn lực hiện có thể phát triển thị trường thẻ.

Bảng 2.14: Dịch vụ thẻ mới của NHTMVN từ năm 2005-2009

Năm | |||||

2005 | 2006 | 2007 | 2008 | 2009 | |

1. Argi | 1 | 2 | 2 | ||

2. BIDV | 3 | 1 | 2 | ||

3.VCB | 1 | 2 | 1 | ||

4.Vietinbank | 4 | 2 | 1 | ||

5. ACB | 1 | 1 | 3 | ||

6.Samcombank | 2 | 2 | 2 | 2 | |

7.Techcombank | 1 | 2 | 1 | ||

8.Eximbank | 2 | 2 | 1 |

(Nguồn: Tổng hợp của tác giả từ các trang web, báo cáo thường niên, kết quả điều tra)

Trong thời gian qua, NTHMVN đã thực hiện đa dạng hóa dịch vụ thẻ bằng cách:

+ Phát triển các dịch vụ thẻ mới như: thẻ nội địa ghi nợ, thẻ ghi nợ quốc tế, thẻ tín dụng nội địa, thẻ tín dụng quốc tế để phù hợp với mọi nhu cầu

về dịch vụ thẻ của khách hàng như thẻ tín dụng Ladies fist của Samcombank, thẻ tín dụng quốc tế BIDV Precious, thẻ tín dụng Eximbank Visa...

+ Nâng cao chất lượng của dịch vụ thẻ hiện có. Một loạt các dịch vụ thẻ được nâng cấp bằng công nghệ. Trước đây mã khóa của thẻ được sử dụng công nghệ từ, nay để đảm bảo an toàn hơn cho các dịch vụ thẻ, các NH đã ứng dụng công nghệ thẻ chíp.

![]()

Thẻ nội địa

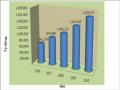

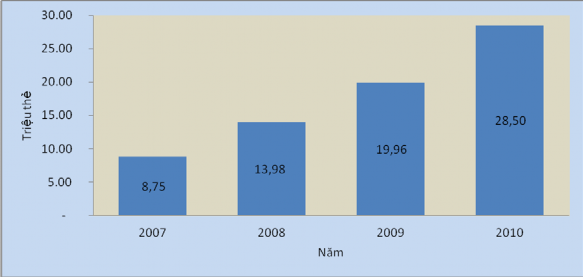

Dịch vụ thẻ nội địa là dịch vụ phát triển nhanh nhất trong mấy năm gần đây của các NHTMVN, thẻ nội địa chủ yếu là thẻ ghi nợ. Hiện tại có 41 tổ chức phát hành thẻ nội địa với số lượng thẻ đến 31/12/2010 đạt 28,50 triệu thẻ (Nguồn từ hiệp Hội thẻ NHVN). Như vậy mục tiêu đặt ra tại Đề án Thanh toán không dùng tiền mặt giai đoạn 2006 – 2010 của Chính phủ (đến cuối năm 2010 phát hành 15triệu thẻ ATM) đã hoàn thành trước hơn một năm. Tốc độ phát triển của thị trường thẻ nội địa được thể hiện qua Biểu đồ sau:

Biểu đồ 2.10: Số lượng thẻ nội địa phát hành từ 2007-2010

(Nguồn: Hiệp hội thẻ NHVN)

Thị trường thẻ nội địa của Việt Nam phát triển rất mạnh trong vài năm gần đây, đặc biệt là kể từ khi Thủ tướng Chính phủ ban hành Chỉ thị 20/2007/CT-TTg về việc trả lương qua tài khoản cho các đối tượng hưởng lương từ ngân sách.

Các NHTMVN đã hợp tác với nhau để thẻ nội địa của một NH có thể chấp nhận bởi các NHTM khác. Hiện nay, có ba tổ chức chuyển mạch thẻ là Công ty cổ phần chuyển mạch tài chính quốc gia Việt nam đứng đầu liên minh Banknet, Hệ thống Việt nam Bank Card do NHTMCP Đông Á đứng đầu, Smartlink do VCB đứng đầu.

Trong thời gian qua, dịch vụ thẻ phát triển với tốc độ nhanh trong khi hạ tầng công nghệ thông tin chưa phát triển kịp đã gây ra tình trạng quá tải hoặc lỗi kết nối tại các máy ATM. Ngoài ra, chất lượng và sự tiện ích của thẻ nội địa không cao, chưa có sự liên kết để thanh toán các chi phí sinh hoạt hàng ngày như: điện, nước, điện thoại....

Thẻ Quốc tế

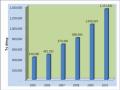

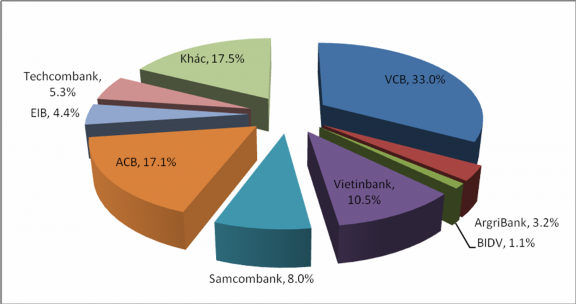

Biểu đồ 2.11: Thị phần thẻ quốc tế 2010

So với số lượng thẻ nội địa đã được phát hành tại Việt nam, thì số lượng thẻ quốc tế rất nhỏ. Đến 31/12/2010, số lượng thẻ Quốc tế do các tổ chức phát hành là 2,2 triệu thẻ, bằng 7,7% số lượng thẻ nội địa. Trong số thẻ Quốc tế, thẻ tín dụng Quốc tế chỉ chiếm khoảng 38%. Thẻ tín dụng ViSA đang chiếm lĩnh thị trường thẻ tín dụng của Việt nam cả về số lượng và doanh số thanh toán. Thị phần của NHTMVN chiếm 82% thị phần thẻ quốc tế tại Việt nam.

Mức độ hiểu biết và sử dụng dịch vụ thẻ của khách hàng cá nhân theo kết quả điều tra của tác giả là cao nhất trong các dịch vụ mà NHTMVN đang cung ứng. Có tới 92% trong tổng số 120 phiếu điều tra có câu trả lời là biết các dịch vụ thẻ của NH và 72% có sử dụng dịch vụ thẻ của NH.

Dịch vụ NH điện tử

Việc ứng dụng công nghệ thông tin vào hoạt động đã cho phép NHTMVN cung ứng cho khách hàng các dịch vụ NH điện tử. Dịch vụ NH điện tử là dịch vụ được NH cung ứng cho khách hàng thông qua các phương tiện điện tử bao gồm: Internetbanking, Mobibanking, Homebanking, SMS Banking, Kios banking...

Bảng 2.15: Dịch vụ NH điện tử mới của NHTMVN Từ năm 2005-2009

Năm | |||||

2005 | 2006 | 2007 | 2008 | 2009 | |

1. Argi | 3 | 2 | |||

2. BIDV | 1 | ||||

3.VCB | 1 | 1 | 2 | ||

4.Vietinbank | 2 | 1 | |||

5. ACB | 1 | 1 | 1 | ||

6.Samcombank | 3 | ||||

7.Techcombank | 2 | ||||

8.Eximbank | 3 | 4 |

(Nguồn: Tổng hợp của tác giả từ các trang web, báo cáo thường niên, kết quả điều tra).

Các dịch vụ NH điện tử được NHTMVN cung ứng cho khách hàng là các dịch vụ tiện ích giúp khách hàng không cần đến NH mà vẫn có thể thực hiện tất cả các giao dịch. Các dịch vụ NH điện tử là dịch vụ có tốc độ tăng trưởng nhanh. Ví dụ dịch vụ SMS banking của BIDV được triển khai từ năm 2007, đến hết tháng 9/2009 có 212.000 khách hàng sử dụng, tăng gần 4 lần so với năm 2007. Tuy nhiên so với số lượng khách hàng giao dịch tại NH thì số lượng khách hàng có sự dụng dịch vụ NH điện tử chiếm một tỷ lệ nhỏ. Do vậy dịch vụ NH điện tử vẫn là thị trường tiềm năng của NHTMVN..

Các dịch vụ NH điện tử của NHTMVN chủ yếu tập trung ở các giao dịch đơn giản gồm: tra cứu các loại thông tin về tỷ giá, thông tin tài khoản; chuyển khoản; thanh toán hoá đơn; chuyển tiền; chuyển đổi ngoại tệ; nạp tiền vào thẻ... Chỉ duy nhất có ngân hàng Sacombank trong số NHTMVN có dịch vụ đăng ký vay trực tuyến.

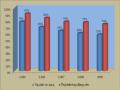

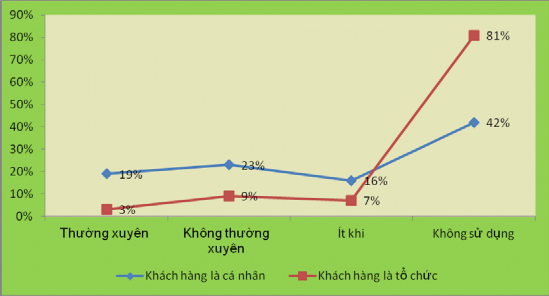

Theo kết quả điều tra của tác giả thì khách hàng là cá nhân có mức độ sử dụng dịch vụ NH điện tử cao hơn khách hàng là doanh nghiệp thể hiện ở biểu đồ sau:

Biểu đồ 2.12: Mức độ sử dụng dịch vụ NH điện tử

(Nguồn: điều tra của tác giả)

h) Các dịch vụ khác

Ngoài các dịch vụ cung cấp cho khách hàng như trên, NHTMVN còn cung cấp cho khách hàng các dịch vụ khác như: bảo hiểm, nghiệp vụ kinh doanh chứng khoán, tư vấn đầu tư, mua bán ngoại tệ, dịch vụ ngân quỹ, đại lý bán séc du lịch, vận chuyển tiền, giữ hộ giấy tờ có giá, hỗ trợ các doanh nghiệp có quan hệ hợp tác với các nước, các dịch vụ NH khác...

Bảng 2.16:Dịch vụ mới khác của NHTMVN từ năm 2005-2009

Năm | ||||||||||

2005 | 2006 | 2007 | 2008 | 2009 | ||||||

CN | DN | CN | DN | CN | DN | CN | DN | CN | DN | |

1. Argi | ||||||||||

2. BIDV | 4 | 2 | 2 | 2 | ||||||

3.VCB | ||||||||||

4.Vietinbank | ||||||||||

5. ACB | 1 | 1 | 1 | |||||||

6.Sacombank | 3 | 2 | 1 | |||||||

7.Techcombank | 1 | 1 | ||||||||

8.Eximbank | 3 | |||||||||

(Nguồn: số liệu thống kê của tác giả)

NHTMVN đã không ngừng nghiên cứu để đưa ra các dịch vụ NH mới nhằm đáp ứng tối đa nhu cầu của khách hàng. Để cung cấp cho khách hàng các dịch vụ này một cách hiệu quả, trong thời gian qua, NHTMVN đã thành lập công ty liên doanh bảo hiểm như Công ty bảo hiểm NH đầu tư, Công ty kinh doanh chứng khoán, Ngân hàng liên doanh...

Dịch vụ bảo hiểm

Nhằm không ngừng gia tăng tiện ích và gia tăng nguồn thu từ dịch vụ, các NH đang tăng cường liên kết với công ty bảo hiểm để bán chéo sản phẩm cho khách hàng. Đây cũng là một hình thức mà cả NH và các doanh nghiệp bảo hiểm đều muốn phát triển, vì qua đó có điều kiện mở rộng thị phần. Từ năm 2005, mô hình bán chéo sản phẩm giữa NH và bảo hiểm được triển khai ở Việt Nam. Các chuyên gia ngành bảo hiểm nhận định, tiềm năng thị trường

này rất lớn bởi thu nhập của người dân ngày càng được nâng cao, hiểu biết của khách hàng về NH và bảo hiểm ngày càng được nâng lên, điều kiện hạ tầng công nghệ ngày càng phát triển...

Trong thời gian qua, NHTMVN đã đưa ra một loạt các dịch vụ bán chéo sản phẩm giữa NH và bảo hiểm như bán chéo sản phẩm tiền gửi, tiền vay với bảo hiểm và ngay lập tức được sự đón nhận và đánh giá cao của khách hàng. Ví dụ Sacombank hợp tác với PVN kết hợp giữa nhóm sản phẩm bảo hiểm nhân thọ của PVN với nhóm sản phẩm cho vay tiêu dùng của Sacombank, BIDV, ACB liên kết với Công ty TNHH Bảo hiểm Nhân thọ Prévoir Việt Nam đưa ra dịch vụ bảo hiểm người vay...

Dịch vụ kinh doanh chứng khoán

NHTMVN cung cấp các dịch vụ liên quan đến kinh doanh chứng khoán như: môi giới chứng khoán, lưu ký chứng khoán, bảo lãnh phát hành, quản lý các danh mục đầu tư, tư vấn đầu tư... Để cung ứng các dịch vụ về kinh doanh chứng khoán, NHTMVN đã thành lập Công ty trách nhiệm hữu hạn chứng khoán hạch toán độc lập như Sacombank thành lập công ty chứng khoán Sacombank; BIDV thành lập công ty chứng khoán BIDV, ACB thành lập công ty chứng khoán ACBS. Các công ty chứng khoán đã liên kết với NH mẹ để cung ứng cho khách hàng các dịch vụ liên quan tới chứng khoán như: cho vay ứng tiền bán chứng khoán, cho vay cầm cố chứng khoán, quản lý tài khoản của nhà đầu tư.....

Dịch vụ tư vấn đầu tư

Với đội ngũ cán bộ có kinh nghiệm trong lĩnh vực tài chính- ngân hàng, NHTMVN cung cấp dịch vụ tư vấn tài chính-ngân hàng cho khách hàng. Đây là công việc mang lại lợi ích cho cả NH và khách hàng. NH có nhiều kinh nghiệm và thông tin nên đưa ra nhưng lời khuyên có lợi cho khách hàng, cùng với khách hàng lựa chọn những phương án về tài chính có hiệu quả nhất. Hiện nay NHTMVN chưa có một bộ phận chuyên cung cấp dịch vụ tư vấn đầu tư cho