Bảng 2.1. So sánh các cơ chế tỷ giá hối đoái

Điều kiện áp dụng | Ưu điểm | Nhược điểm | |

Cố định | Quốc gia nhỏ, có giao dịch lớn với quốc gia mà đồng tiền của nó được neo vào. Thị trường lao động linh hoạt (tiền lương được phép điều chỉnh linh hoạt và nhanh chóng) Các điều kiện về điều hành chính sách: có chính sách chống lạm phát tốt để đảm bảo rằng lạm phát của mình không cao hơn so với lạm phát của quốc gia được neo TGHĐ; có hệ thống NHTM tuân thủ tốt các điều kiện về an toàn vốn, bởi vì trong cơ chế neo TGHĐ vai trò của NHTW như là người cho vay cuối cùng sẽ bị hạn chế. Với các đòi hỏi về lạm phát và tuân thủ kỷ luật của NHTM như thế nào, quốc gia muốn áp dụng cơ chế TGHĐ cố định thường phải có khả năng tuân thủ, đồng nội tệ sẽ có nguy cơ phá giá sau một thời gian nhất định. | Góp phần ổn định giá cả trong nước và ổn định kinh tế vĩ mô; Thúc đẩy thương mại và đầu tư quốc tế do hạn chế được những rủi ro về biến động TGHĐ; Tăng cường mức độ kỷ luật trong việc hoạch định và thực thi chính sách kinh tế vĩ mô nhằm tránh tình trạng cạn kiệt dự trữ ngoại hối hoặc lượng tiền cung ứng tăng quá lớn; Hạn chế tình trạng đầu cơ ngoại tệ do hạn chế tâm lý chờ đợi sự biến động TGHĐ. | TGHĐ cố định có thể sai lệch với tỷ giá thị trường, do đó hạn chế tác động tích cực của tỷ giá đối với nền kinh tế; Dự trữ ngoại hối của NHTW có thể bị cạn kiệt do phải bán ngoại tệ ra thị trường để duy trì tỷ giá cố định; Giảm sự chủ động của NHTW trong thực hiện CSTT, làm cho CSTT trở nên kém hiệu quả. |

Thả nổi có quản lý | NHTW phải có được dự trữ đủ lớn để can thiệp vào thị trường ngoại hối khi có sự căng thẳng ngoại tệ | TGHĐ tương đối ổn định góp phần ổn định kinh tế vĩ mỗ, thúc đẩy các quan hệ kinh tế quốc tế; Đảm bảo tính độc lập tương đối của CSTT; Hạn chế những ảnh hưởng do những cú sốc từ bên ngoài đến nền kinh tế. | NHTW phải có lượng ngoại tệ đủ mạnh để can thiệp thị trường khi cần thiết và NHTW phải xác định mức độ can thiệp phù hợp, nếu không sẽ trở thành cơ chế TGHĐ cố định. |

Thả nổi hoàn toàn | NHTW cần đảm bảo được mục tiêu kiểm soát lạm phát trong khoảng cam kết. Muốn thực hiện được điều này, NHTW phải có vai trò tương đối độc lập với các hoạt động của Chính phủ. Tức NHTW cần hoạt động dựa trên các nguyên tắc công khai, toàn quyền sử dụng các công cụ tiền tệ, và không bị tác động bởi các nhóm lợi ích trên thị trường. | NHTW không phải quan tâm đến tình trạng mất cân đối trong cán cân thanh toán, cán cân thanh toán sẽ tự điều chỉnh để đạt trạng thái cân bằng. Đảm bảo tính độc lập của CSTT, không chịu ảnh hưởng chi phối bởi các yếu tố bên ngoài; Nền kinh tế trở nên dễ thích nghi được với những cú sốc về giá từ bên ngoài. | TGHĐ thường xuyên biến động với biên độ dao động lớn sẽ gây rủi ro cho các giao dịch hàng hóa và vốn quốc tế. |

Có thể bạn quan tâm!

-

Tổng Quan Nghiên Cứu Về Cơ Chế Điều Hành Tỷ Giá Hối Đoái

Tổng Quan Nghiên Cứu Về Cơ Chế Điều Hành Tỷ Giá Hối Đoái -

Các Nghiên Cứu Về Mối Quan Hệ Giữa Tỷ Giá Hối Đoái Với Lạm Phát, Với Cán Cân Thương Mại Và Vay Nợ Nước Ngoài Của Việt Nam

Các Nghiên Cứu Về Mối Quan Hệ Giữa Tỷ Giá Hối Đoái Với Lạm Phát, Với Cán Cân Thương Mại Và Vay Nợ Nước Ngoài Của Việt Nam -

Chênh Lệch Giữa Lạm Phát Trong Nước Và Nước Ngoài

Chênh Lệch Giữa Lạm Phát Trong Nước Và Nước Ngoài -

Vai Trò Của Cơ Chế Điều Hành Tỷ Giá Hối Đoái Trong Điều Hành Chính Sách Tiền Tệ

Vai Trò Của Cơ Chế Điều Hành Tỷ Giá Hối Đoái Trong Điều Hành Chính Sách Tiền Tệ -

Ảnh Hưởng Của Hội Nhập Quốc Tế Đến Cơ Chế Điều Hành Tỷ Giá Hối Đoái

Ảnh Hưởng Của Hội Nhập Quốc Tế Đến Cơ Chế Điều Hành Tỷ Giá Hối Đoái -

Trước Khi Gia Nhập Tổ Chức Thương Mại Thế Giới (Wto)

Trước Khi Gia Nhập Tổ Chức Thương Mại Thế Giới (Wto)

Xem toàn bộ 212 trang tài liệu này.

Nguồn: Phạm Thế Anh (2015) [7], Nguyễn Văn Tiến (2013) [74] và tác giả tổng hợp

Mỗi một cơ chế TGHĐ có ưu nhược điểm và điều kiện áp dụng khác nhau (xem bảng 2.1), chính vì vậy, khi lựa chọn cơ chế TGHĐ cần phải xem xét kỹ điều kiện thực tế và xu hướng phát triển của nền kinh tế để lựa chọn áp dụng một cơ chế TGHĐ cho phù hợp.

2.2.1.3. Cơ chế tỷ giá hối đoái theo cách phân loại của Quỹ Tiền tệ Quốc tế

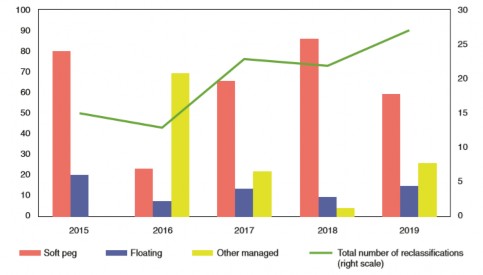

Hàng năm, IMF tiến hành phân loại cơ chế tỷ giá của các nước thành viên. Hình

2.2 cho thấy, năm 2019 số quốc gia được phân loại theo neo mềm (soft peg) là 59% (năm 2018 là 86%); so với năm 2018 cơ chế thả nổi (floating) tăng 6 điểm phần trăm và theo cơ chế quản lý khác (other managed) tăng thêm 21 điểm phần trăm [152].

Hình 2.2. Các cơ chế tỷ giá hối đoái cơ bản, 2015-2019

(Đơn vị: %, tính đến ngày 30/04/2019, Phân loại lại theo tỷ giá thực tế (De facto)

Nguồn: IMF (2020), Annual Report on Exchange Arrangements and Exchange Restrictions

2019, tr4 [153].

Từ năm 2009 đến năm 2019, Quỹ Tiền tệ Quốc tế (IMF) phân loại cơ chế tỷ giá thành bốn nhóm chính: cố định hoàn toàn, cố định linh hoạt, thả nổi và các loại còn lại [153].

Nhóm 1: Cơ chế tỷ giá hối đoái cố định hoàn toàn, gồm 2 loại sau:

Hệ thống tiền tệ không dùng đồng bản tệ (Exchange arrangement with no separate legal tender). Đây là cơ chế TGHĐ của những nước không sử dụng đồng tiền của nước mình mà hoàn toàn sử dụng đồng tiền của nước khác làm đồng tiền pháp định duy nhất. Những nước áp dụng cơ chế tiền tệ này thường là thành viên của một liên minh tiền tệ và CSTT của quốc gia đó hoàn toàn chịu sự kiểm soát của chính phủ quốc gia nơi phát hành đồng tiền pháp định đó.

Hội đồng tiền tệ hoặc neo cứng theo một đồng tiền mạnh (Currency Board or hard peg). Thực chất đây là cơ chế TGHĐ cố định, theo đó một quốc gia cam kết một cách công khai việc cố định tỷ giá giữa đồng nội tệ với một ngoại tệ nào đó, cơ quan phát hành tiền phải đảm bảo mức cung ứng tiền để giữ cho bằng được mức TGHĐ cố định.

Điều này có nghĩa là nội tệ chỉ được phát hành nếu có một lượng ngoại tệ tương đương, NHTW hầu như không có quyền tự quyết định CSTT của nước mình. Tuy vậy, tùy thuộc vào quy định của hội đồng tiền tệ, TGHĐ vẫn có thể được phép dao động.

Nhóm 2: Cơ chế tỷ giá hối đoái linh hoạt, gồm 5 loại sau:

Cơ chế tỷ giá hối đoái neo mềm thông thường (conventional peged arrangement) là cơ chế TGHĐ mà chính phủ của một quốc gia neo đồng nội tệ (một cách chính thức hay ngầm định) với một đồng tiền hay một rổ các đồng tiền (chủ yếu là với những quốc gia có quan hệ ngoại thương hay đầu tư tài chính). Trong cơ chế này, NHTW luôn sẵn sàng duy trì mức tỷ giá cố định thông qua việc can thiệp trực tiếp hay gián tiếp lên thị trường ngoại tệ. Tỷ giá có thể dao động trong một biên độ hẹp, tối đa là +1% quanh mức tỷ giá trung tâm hoặc giá trị thấp nhất và cao nhất của tỷ giá phải được duy trì trong mức 2% xung quanh tỷ giá trung tâm trong ít nhất 6 tháng. Việc áp dụng cơ chế TGHĐ này đòi hỏi NHTW phải có một lượng dự trữ ngoại hối lớn và tạo được lòng tin từ phía công chúng về khả năng duy trì mức tỷ giá cố định;

Cơ chế tỷ giá hối đoái neo ổn định (stabilized arrangement) là cơ chế mà tỷ giá được duy trì trong mức biên độ dao động 2% trong vòng 6 tháng trở lên và không bị thả nổi (được minh chứng thông qua kỹ thuật thống kê);

Từ năm 2009 đến nay, IMF xếp Việt Nam thuộc nhóm có cơ chế TGHĐ neo ổn định.

Cơ chế tỷ giá hối đoái neo với những điều chỉnh nhỏ (crawling peg) là cơ chế tỷ giá có sự cam kết pháp lý với tỷ giá trung tâm được điều chỉnh với liều lượng nhỏ hay trong trường hợp phản ứng với sự thay đổi của một số chỉ bảo định lượng (như chênh lệch lạm phát với các quốc gia có quan hệ ngoại thương chủ yếu, hoặc giữa lạm phát mục tiêu và kỳ vọng lạm phát của quốc gia có quan hệ ngoại thương chủ yếu). Tốc độ trượt giá có thể được điều chỉnh theo thay đổi lạm phát hoặc thay đổi lạm phát kỳ vọng. Mục tiêu của cơ chế tỷ giá cố định trượt điều chỉnh theo lạm phát kỳ vọng nhằm định hướng kỳ vọng lạm phát của nền kinh tế;

Cơ chế tỷ giá hối đoái neo với biên độ điều chỉnh (Crawl-like arrangement) là cơ chế mà TGHĐ phải được duy trì trong biên độ dao động 2% tương ứng với xu hướng thống kê trong vòng 6 tháng trở lên và không được coi là cơ chế TGHĐ thả nổi. Thông thường, mức thay đổi tối thiểu phải lớn hơn mức thay đổi trong cơ chế TGHĐ ổn định;

Cơ chế tỷ giá hối đoái neo với biên độ ngang (Pegged exchange rate with horizontal bands) là cơ chế TGHĐ có sự cam kết pháp lý, tỷ giá hối đoái sẽ được duy trì xung quanh mức tỷ giá trung tâm cố định với biên độ thấp nhất +1%, hoặc trong biên độ mà chênh lệch giữa mức cao nhất và thấp nhất cao hơn 2%.

Nhóm 3: Cơ chế tỷ giá hối đoái thả nổi, gồm 2 loại sau:

Cơ chế tỷ giá thả nổi (floating) là cơ chế TGHĐ phần lớn được xác định bởi thị trường. Ngân hàng Trung ương can thiệp trên thị trường ngoại hối với mục đích làm giảm sự biến động quá mức của TGHĐ nhưng không nhằm mục đích đưa TGHĐ về một mức trái với nguyên tắc thả nổi tỷ giá.

Cơ chế tỷ giá thả nổi hoàn toàn (free floating): tỷ giá hối đoái do thị trường tự quyết định. Sự can thiệp của cơ quan điều hành tiền tệ, nếu có, chỉ là nhằm điều tiết TGHĐ nhằm ngăn ngừa sự biến động đột ngột, chứ không phải là áp đặt một cách chủ quan mức TGHĐ cho thị trường.

Trên thực tế thường đề cập đến cơ chế tỷ giá hối đoái thả nổi có quản lý (a managed floating exchange rate regime) là cơ chế TGHĐ mà trong đó tỷ giá hối đoái biến động theo quan hệ cung cầu trên thị trường, NHTW can thiệp trên thị trường ngoại hối nhằm tác động lên TGHĐ để duy trì TGHĐ biến động trong một vùng nhất định, nhưng NHTW không cam kết duy trì tỷ giá trung tâm (TGTT) hay một biên độ dao động xung quanh TGTT. Cơ chế tỷ giá hối đoái thả nổi có quản lý là sự dung hòa giữa cơ chế tỷ giá hối đoái cố định và cơ chế tỷ giá hối đoái thả nổi hoàn toàn, vì vậy nó kết hợp được ưu điểm của cả hai cơ chế TGHĐ nhưng đồng thời cũng có những hạn chế nhất định.

Bảng 2.2. Phân loại cơ chế tỷ giá hối đoái theo thực tế (De facto) của Quỹ Tiền tệ Quốc tế, 2013 – 2019

Đơn vị: %

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

Cơ chế tỷ giá cố định (Neo cứng) | 13,1 | 13,1 | 12,6 | 13,0 | 12,5 | 12,5 | 12,5 |

Không dùng đồng bản tệ | 6,8 | 6,8 | 6,8 | 7,3 | 6,8 | 6,8 | 6,8 |

Neo cứng theo một đồng tiền mạnh | 6,3 | 6,3 | 5,8 | 5,7 | 5,7 | 5,7 | 5,7 |

Cơ chế tỷ giá linh hoạt (Neo mềm) | 42,9 | 43,5 | 47,1 | 39,6 | 42,2 | 46,4 | 46,4 |

Neo mềm thông thường | 23,6 | 23,0 | 23,0 | 22,9 | 22,4 | 22,4 | 21,9 |

Neo tỷ giá trong biên độ trượt ngang | 9,9 | 11,0 | 11,5 | 9,4 | 12,5 | 14,1 | 13,0 |

Neo ổn định | 1,0 | 1,0 | 1,6 | 1,6 | 1,6 | 1,6 | 1,6 |

Neo với những điều chỉnh nhỏ | 7,9 | 7,9 | 10,5 | 5,2 | 5,2 | 7,8 | 9,4 |

Neo với biên độ điều chỉnh | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 |

Cơ chế tỷ giá thả nổi | 34,0 | 34,0 | 35,1 | 37,0 | 35,9 | 34,4 | 34,4 |

Thả nổi | 18,3 | 18,8 | 19,4 | 20,8 | 19,8 | 18,2 | 18,2 |

Thả nổi hoàn toàn | 15,7 | 15,2 | 15,7 | 16,1 | 16,1 | 16,1 | 16,1 |

Còn lại | |||||||

Cơ chế tỷ giá khác | 9,9 | 9,4 | 5,2 | 10,4 | 9,4 | 6,8 | 6,8 |

Nguồn: IMF (2020)

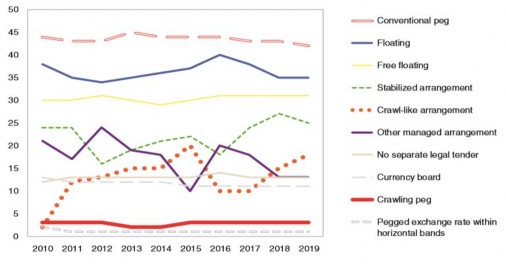

Quan sát bảng 2.2 và hình 2.3 cho thấy trong giai đoạn năm 2017-2019, nhóm cơ chế tỷ giá linh hoạt thì neo mềm thông thường đã giảm từ 22,4% xuống 21,9%; Neo tỷ giá trong biên độ trượt ngang giảm xuống chỉ còn chiếm 13%; Neo với những điều chỉnh nhỏ tăng từ 7,8% lên 9,4%; neo ổn định chiếm 1,6%. Năm 2019, IMF vẫn xếp Việt Nam trong nhóm neo ổn định.

Hình 2.3. Tỷ trọng các loại cơ chế tỷ giá hối đoái, 2010-2019

(Đơn vị: %, số quốc gia tính đến cuối tháng 4-2019)

Nguồn: IMF (2019), Annual Report on Exchange Arrangements and Exchange Restrictions 2019, tr6 [152].

2.2.2. Cơ chế điều hành tỷ giá hối đoái

2.2.2.1. Khái niệm cơ chế điều hành tỷ giá hối đoái

Cơ chế điều hành đối với một chính sách được hiểu là việc sử dụng các công cụ để điều hành theo cách thức nhất định nhằm hiện thực hóa và đạt được mục tiêu của chính sách trong đời sống kinh tế - xã hội. Như vậy, cơ chế điều hành tỷ giá hối đoái là việc NHTW sử dụng các công cụ, các biện pháp để thực thi cơ chế tỷ giá hối đoái nhằm đạt được mục tiêu của chính sách tiền tệ.

Theo Nguyễn Quang Huy (2014), ―Chính sách tỷ giá là tập hợp các biện pháp sử dụng tỷ giá như một công cụ để thực hiện các mục tiêu kinh tế đã đề ra. NHTW điều hành chính sách tỷ giá nhằm duy trì một mức tỷ giá cố định hay tác động để tỷ giá biến động đến một mức cần thiết phù hợp với mục tiêu chính sách tiền tệ quốc gia‖ [36].

Chính sách tỷ giá ở Việt Nam, theo Trần Thọ Đạt và Tô Trung Thành (2016) được hiểu: ―Chính sách tỷ giá có thể coi là một thành phần trong chính sách tiền tệ, bao gồm việc lựa chọn chế độ tỷ giá, các công cụ can thiệp và điều tiết tỷ giá (như mua bán ngoại hối, điều chỉnh lãi suất, xác lập biên độ dao động tỷ giá, phá giá/ nâng giá đồng nội tệ, sử dụng quỹ dự trữ ngoại hối...) để tác động đến cung cầu ngoại tệ trên thị

trường ngoại hối và đạt được mục tiêu của chính sách tiền tệ là kiểm soát lạm phát, ổn định sức mua của đồng tiền; khuyến khích xuất khẩu, hạn chế nhập khẩu và góp phần vào tăng trưởng kinh tế‖ [26].

Chính sách tỷ giá hối đoái dưới góc độ là một thành phần của CSTT, theo tác giả luận án, là việc Ngân hàng Trung ương sử dụng hệ thống các công cụ, các biện pháp trong một thời kỳ nhất định để tác động đến cung cầu thị trường ngoại hối nhằm điều chỉnh tỷ giá hối đoái để góp phần thực hiện mục tiêu của chính sách tiền tệ.

Vì vậy, trong luận án, nghiên cứu sinh đồng nhất khái niệm cơ chế điều hành TGHĐ với khái niệm chính sách tỷ giá hối đoái.

Về cơ bản, chính sách tỷ giá hối đoái tập trung vào hai vấn đề chủ yếu sau:

Thứ nhất, lựa chọn cơ chế tỷ giá hối đoái (cơ chế vận động của tỷ giá hối đoái). Việc lựa chọn cơ chế TGHĐ phụ thuộc vào các yếu tố như quy mô và độ mở của nền kinh tế; chênh lệch lạm phát trong nước và quốc tế, độ mở của thị trường tài chính; tình hình kinh tế chính trị xã hội...

Thứ hai, điều hành chính sách tỷ giá hối đoái. Ngân hàng Trung ương điều hành tỷ giá thông qua hệ thống các công cụ và các biện pháp.

2.2.2.2. Mục tiêu của cơ chế điều hành tỷ giá hối đoái

Mục tiêu của cơ chế điều hành TGHĐ được quyết định bởi mục tiêu của chính sách tiền tệ. Do đó, với vai trò là công cụ của CSTT, cơ chế điều hành TGHĐ cũng theo đuổi các mục tiêu chủ yếu là duy trì giá cả ổn định, đảm bảo mục tiêu lạm phát; cân bằng cán cân vãng lai, thúc đẩy tăng trưởng kinh tế; duy trì tỷ lệ thất nghiệp thấp và đảm bảo công ăn việc làm đầy đủ. Tuy nhiên, một số quốc gia sau khủng hoảng tài chính toàn cầu (năm 2008) chú trọng hơn đến việc ổn định hệ thống tài chính. Vì vậy, cơ chế điều hành TGHĐ có các mục tiêu cụ thể sau:

Cơ chế điều hành TGHĐ cùng với chính sách tiền tệ duy trì ổn định tỷ giá hối đoái, ổn định kinh tế vĩ mô, ổn định hệ thống tài chính;

Thu hút được nhiều ngoại tệ và tăng dự trữ ngoại hối, cải thiện cán cân thanh toán quốc tế;

Mở rộng các hoạt động tài chính quốc tế của quốc gia bằng cách tăng cường các hoạt động thương mại quốc tế, thu hút vốn đầu tư nước ngoài, tín dụng quốc tế...

Đẩy mạnh quá trình mở cửa và hội nhập quốc tế

Nâng cao vị thế đồng nội tệ

Trong điều hành chính sách tiền tệ, TGHĐ là công cụ điều hành quan trọng. Vì vậy, cơ chế điều hành TGHĐ cùng với chính sách tiền tệ hướng tới các mục tiêu là

đảm bảo ổn định kinh tế vĩ mô trong ngắn hạn và thúc đẩy tăng trưởng kinh tế trong dài hạn. Trong bối cảnh toàn cầu hoá và hội nhập kinh tế, cơ chế điều hành TGHĐ ngày càng đóng vai trò quan trọng trong việc điều chỉnh các quan hệ kinh tế đối ngoại.

2.2.2.3. Cơ chế điều hành tỷ giá hối đoái của Ngân hàng Trung ương

Ngân hàng Trung ương là một trong những chủ thể tham gia vào thị trường ngoại hối với tư cách là người điều hành, ngoài ra, còn có các chủ thế khác như các ngân hàng thương mại (NHTM), các nhà môi giới ngoại hối, các khách hàng mua bán lẻ trên thị trường (xem Phụ lục 7: Các chủ thể tham gia thị trường ngoại hối).

Theo Nguyễn Quang Huy (2014), Ngân hàng Trung ương (NHTW) là cơ quan có trách nhiệm tổ chức điều hành, kiểm soát và ổn định các hoạt động của thị trường ngoại hối và khi cần thiết phải can thiệp vào thị trường nhằm duy trì trật tự của thị trường bằng cách mua vào và bán ra nội tệ để ổn định mọi hoạt động của thị trường và tỷ giá hối đoái‖.

Công cụ gián tiếp mà NHTW thường sử dụng để điều hành TGHĐ là chính sách lãi suất. Khi lãi suất cao tạo sự hấp dẫn cho các nhà đầu tư nước ngoài đầu tư vào trong nước, làm tăng cung ngoại tệ, đồng nội tệ lên giá và ngược lại. NHTW điều hành TGHĐ nhằm tạo ra sự ổn định cho thị trường ngoại hối (TTNH), sức mua đồng tiền, góp phần kiềm chế lạm phát.

Ngoài ra, NHTW còn can thiệp vào TTNH bằng cách mua vào hay bán ra nội tệ nhằm tác động vào TGHĐ theo hướng có lợi cho sự phát triển kinh tế. NHTW đóng vai trò như một nhạc trưởng trên TTNH, đặc biệt đối với những nước áp dụng cơ chế TGHĐ cố định, can thiệp của NHTW lên thị trường ngoại hối là bắt buộc nhằm đảm bảo TGHĐ dao động trong một biên độ nhất định, nhờ đó TGHĐ được duy trì cố định theo đúng mục tiêu của NHTW.

Mặc dù, NHTW can thiệp lên TTNH nhằm mục đích giảm căng thẳng, điều chỉnh thị trường theo hướng có lợi, nhưng việc can thiệp có như mong muốn hay không còn phụ thuộc vào các yếu tố như thời điểm can thiệp, phương pháp can thiệp, liều lượng can thiệp và trạng thái của thị trường.

Tuy nhiên, bất kỳ sự can thiệp nào của NHTW đối với TTNH đều tác động lớn đến nền kinh tế trong nước và hoạt động kinh tế đối ngoại. Do đó, NHTW luôn thận trọng và xem xét kỹ để các hoạt động can thiệp của mình thật sự hợp lý và mang lại hiệu quả cao.

Thị trường ngoại hối

Theo Nguyễn Quang Huy (2014), ―Thị trường ngoại hối là nơi mua bán các đồng tiền của các quốc gia và vùng lãnh thổ khác nhau. Thị trường ngoại hối (TTNH) không

những là nơi các nhu cầu về ngoại tệ được đáp ứng một cách tốt nhất mà nó còn là nơi có thể ký kết các hợp đồng phòng ngừa rủi ro tỷ giá đối với các nhà xuất nhập khẩu và đầu tư quốc tế cũng như kinh doanh ngoại hối để kiếm lời‖ [36].

Hàng hóa trao đổi trên TTNH là ngoại hối, nó là một loại hàng hoá đặc biệt. Ở Việt Nam, theo Pháp lệnh Ngoại hối năm 2005, ngoại hối gồm:

a) Đồng tiền của quốc gia khác hoặc đồng tiền chung Châu Âu và đồng tiền chung khác được sử dụng trong thanh toán quốc tế và khu vực (sau đây gọi là ngoại tệ);

b) Phương tiện thanh toán bằng ngoại tệ, gồm séc, thẻ thanh toán, hối phiếu đòi nợ, hối phiếu nhận nợ và các phương tiện thanh toán khác;

c) Các loại giấy tờ có giá bằng ngoại tệ, gồm trái phiếu Chính phủ, trái phiếu công ty, kỳ phiếu, cổ phiếu và các loại giấy tờ có giá khác;

d) Vàng thuộc dự trữ ngoại hối nhà nước1, trên tài khoản ở nước ngoài của người

cư trú; vàng dưới dạng khối, thỏi, hạt, miếng trong trường hợp mang vào và mang ra khỏi lãnh thổ Việt Nam;

đ) Đồng tiền của nước Cộng hoà xã hội chủ nghĩa Việt Nam trong trường hợp chuyển vào và chuyển ra khỏi lãnh thổ Việt Nam hoặc được sử dụng trong thanh toán quốc tế.

Ngoại hối trong luận án được hiểu theo nghĩa hẹp, có nghĩa là ngoại hối bao gồm các loại ngoại tệ. Vì như trình bày ở trên, ngoại hối không chỉ là ngoại tệ mà còn có thể là các loại giấy tờ có giá hay các công cụ thanh toán hoặc là vàng, quyền rút vốn đặc biệt (SDR) vì chúng có giá trị và có thể dùng để thanh toán quốc tế. Ngay cả đồng tiền của Việt Nam khi chuyển qua biên giới hay được dùng làm phương tiện thanh toán trong quan hệ mua bán với nước ngoài cũng được coi là ngoại hối. Do vậy, ngoại hối là tất cả các phương tiện có giá dùng để thanh toán giữa các quốc gia. Tuy nhiên, trong thực tế, người ta chỉ giao dịch mua bán ngoại tệ, còn các giấy tờ có giá ghi bằng ngoại tệ không được giao dịch trực tiếp trên TTNH. Vai trò tiền tệ của vàng ngày nay cũng đã giảm đáng kể.

Tóm lại, thị trường ngoại hối là nơi thực hiện các giao dịch mua bán, trao đổi và kinh doanh các loại ngoại tệ, thực hiện việc chuyển hóa giá trị của các loại ngoại tệ thông qua cung-cầu tiền tệ.

Ngày nay, trong xu thế hội nhập và toàn cầu hoá, các hoạt động thanh toán quốc tế trong lĩnh vực thương mại và đầu tư quốc tế ngày càng phát triển. Để đáp ứng cho các hoạt động thương mại và đầu tư này mỗi quốc gia tất yếu phải sử dụng đến nhiều loại

1 Dự trữ ngoại hối nhà nước là tài sản bằng ngoại hối được thể hiện trong Bảng cân đối tiền tệ của Ngân hàng Nhà nước [70].