Năm 2005-2006, Thái Lan rơi vào tình trạng thâm hụt cán cân thương mại, BOT đã phải tiến hành nghiệp vụ mua giao ngay đồng USD. Thái Lan sử dụng ba công cụ của nghiệp vụ thị trường mở gồm: nghiệp vụ mua lại trên thị trường thứ cấp, phát hành trái phiếu của BOT và nghiệp vụ hoán đổi tiền tệ. Sự can thiệp của BOT đã giúp Thái Lan chấm dứt xu hướng tăng giá đồng Bath vào năm 2007, cán cân thương mại (CCTM) được cải thiện và đạt thặng dư hơn 2000 tỷ USD.

Đến cuối năm 2008 đầu năm 2009, do ảnh hưởng của khủng hoảng tài chính toàn cầu, đồng Bath tăng giá nhẹ và CCTM cũng trở nên xấu đi. Tuy nhiên, xu hướng này chỉ diễn ra trong một thời gian ngắn và bên cạnh TGHĐ, cán cân thương mại xấu đi chủ yếu do suy thoái kinh tế toàn cầu khiến xuất khẩu giảm. Tình trạng này nhanh chóng chấm dứt vào cuối năm 2009, khi nền kinh tế thế giới phục hồi trở lại.

Tóm lại, cơ chế điều hành TGHĐ của Ngân hàng Trung ương Thái Lan là khá linh hoạt, dựa trên nhiều kỹ thuật dự báo và công cụ can thiệp phù hợp. Đồng thời BOT cũng luôn xem xét ảnh hưởng của biến động TGHĐ đến mục tiêu lạm phát và sản lượng trong tương lai. Cơ chế TGHĐ thả nổi có quản lý đã đem lại hiệu quả cao cho CSTT, góp phần khôi phục đà tăng trưởng kinh tế của Thái Lan một cách nhanh chóng.

2.4.3. Kinh nghiệm của Singapore

Trong suốt thập kỷ 60 và sang tới đầu thập kỷ 70, Cơ quan Quản lý Tiền tệ Singapore - Monetary Authority of Singapore (MAS- NHTW của Singapore) chuyển sang cơ chế TGHĐ Hội đồng tiền tệ (Currency board), tức là nội tệ chỉ được phát hành tương ứng với lượng ngoại tệ tăng thêm. Quyết định này thể hiện cam kết của Chính phủ nhằm hướng tới duy trì một đồng nội tệ có khả năng chuyển đổi. Năm 1971, khi USD bị phá giá, Singapore đã quay trở lại neo tỷ giá với đồng bảng Anh (GBP). Nhưng chỉ một năm sau, khi GBP bị buộc phải thả nổi do bị giới đầu cơ tấn công, đồng đôla Singapore (SGD) đã được chuyển sang neo với USD. Năm 1973, khi hệ thống Bretton Woods chính thức sụp đổ, MAS quyết định rời bỏ cơ chế Hội đồng tiền tệ và tuyên bố thả nổi tỷ giá.

Trước năm 1981, MAS điều hành CSTT theo cung tiền mục tiêu hay lãi suất mục tiêu, đến năm 1981, MAS chuyển sang điều hành CSTT theo TGHĐ mục tiêu. Lý do của việc chuyển đổi này là TGHĐ là một công cụ chống lạm phát hiệu quả nhất tại một quốc gia có nền kinh tế nhỏ và mở cửa như Singapore (vào thời điểm này, Singapore có kim ngạch xuất nhập khẩu chiếm hơn 100% GDP và Singapore không kiểm soát vốn nào). TGHĐ đã phát huy tốt vai trò của một công cụ của CSTT, đó là: i) TGHĐ có có mối liên hệ chặt chẽ với giá cả; ii) NHTW có thể dễ dàng kiểm soát được công cụ này (thông qua các can thiệp trên thị trường ngoại hối).

Cơ quan quản lý Tiền tệ Singapore quản lý đồng SGD theo cơ chế TGHĐ dựa vào rổ tiền tệ với biên độ dao động rộng được điều chỉnh định kỳ (Basket, Band and Crawl Regime -BBC)1, Theo cơ chế TGHĐ này, MAS có trách nhiệm giám sát giá trị của đồng SGD neo theo một rổ tiền tệ của các đối tác thương mại lớn. Cho đến nay, Singapore vẫn duy trì cơ chế TGHĐ này.

Tỷ giá trung tâm của đồng SGD dao động trong biên độ cho phép, biên độ giới hạn không được công bố một cách chính thức. Khi mức tỷ giá trung tâm hoặc biên độ dao động vượt quá mức giới hạn cho phép, MAS có thể thực hiện các can thiệp vào TTNH thông qua mua bán ngoại tệ và các công cụ phổ biến: nghiệp vụ hoán đổi, nghiệp vụ kỳ hạn, nghiệp vụ giao ngay hoặc mua bán các chứng khoán Chính phủ trong các giao dịch nghiệp vụ thị trường mở. Điều đó cho thấy, biên độ dao động của tỷ giá đủ rộng để chống lại các cuộc đầu cơ tiền tệ; và linh hoạt giúp TGHĐ có thể có những điều chỉnh phù hợp khi có những biến động lớn trên TTNH.

Cuộc khủng hoảng kinh tế đầu tiên của Singapore xuất hiện vào năm 1985, khi khả năng cạnh tranh của hàng hóa xuất khẩu giảm sút nghiêm trọng, ngành điện tử, sửa chữa tàu thủy, du lịch, xây dựng… bước vào giai đoạn suy thoái sau một thời kỳ phát triển quá nóng. Với một loạt các biện pháp cắt giảm chi phí, Chính phủ Singapore đã đưa nền kinh tế phục hổi nhanh chóng trở lại. Khi lạm phát bắt đầu có dấu hiệu gia tăng, MAS đã cho phép đồng nội tệ tăng giá.

Có thể bạn quan tâm!

-

Vai Trò Của Cơ Chế Điều Hành Tỷ Giá Hối Đoái Trong Điều Hành Chính Sách Tiền Tệ

Vai Trò Của Cơ Chế Điều Hành Tỷ Giá Hối Đoái Trong Điều Hành Chính Sách Tiền Tệ -

Ảnh Hưởng Của Hội Nhập Quốc Tế Đến Cơ Chế Điều Hành Tỷ Giá Hối Đoái

Ảnh Hưởng Của Hội Nhập Quốc Tế Đến Cơ Chế Điều Hành Tỷ Giá Hối Đoái -

Trước Khi Gia Nhập Tổ Chức Thương Mại Thế Giới (Wto)

Trước Khi Gia Nhập Tổ Chức Thương Mại Thế Giới (Wto) -

Kim Ngạch Xuất Khẩu, Nhập Khẩu Và Cán Cân Thương Mại Của Việt Nam, 2007-2020

Kim Ngạch Xuất Khẩu, Nhập Khẩu Và Cán Cân Thương Mại Của Việt Nam, 2007-2020 -

Khuôn Khổ Pháp Lý Về Quản Lý Ngoại Hối Và Cơ Chế Điều Hành Tỷ Giá Hối Đoái Của Việt Nam

Khuôn Khổ Pháp Lý Về Quản Lý Ngoại Hối Và Cơ Chế Điều Hành Tỷ Giá Hối Đoái Của Việt Nam -

Tổng Hợp Các Công Cụ Của Chính Sách Tỷ Giá Ở Việt Nam, 2007-2020

Tổng Hợp Các Công Cụ Của Chính Sách Tỷ Giá Ở Việt Nam, 2007-2020

Xem toàn bộ 212 trang tài liệu này.

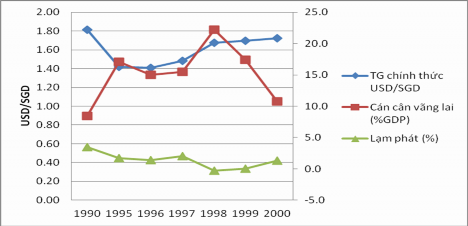

Hình 2.5. Tỷ giá USD/SGD, tỷ lệ lạm phát và cán cân vãng lai của Singapore, 1990-2000

Nguồn: ADB

1 Basket, band and Crawl Regime (BBC) là cơ chế TGHĐ trung gian nằm giữa cơ chế neo TGHĐ với cơ chế TGHĐ thả nổi. Đây là cơ chế TGHĐ thả nổi có sự điều tiết của nhà nước với những đặc điểm riêng là: TGHĐ của đồng nội tệ được xác định dựa trên một rổ tiền tệ, có biên độ dao động và được điều chỉnh định kỳ.

Tuy nhiên, trong giai đoạn 1990-1997, Singapore lại quay trở về với chính sách duy trì đồng nội tệ mạnh (trong khi vẫn đảm bảo neo với một rổ tiền tệ với biên độ

±2%) nhằm kiềm chế lạm phát, mặc dù tỷ lệ lạm phát năm 1990 là 3,5% nhưng đã là cao đối với quốc gia này.

Khi xảy ra cuộc khủng hoảng tài chính tiền tệ (1997), MAS đã tiến hành mở rộng biên độ dao động của TGHĐ, tạo điều kiện cho TGHĐ trở nên linh hoạt hơn. Đồng SGD đã được phá giá một lần duy nhất (17%) vào năm 1997. Kết quả là cán cân vãng lai được cải thiện đáng kể trong hai năm 1997-1998 (hình 2.5), đã giúp Singapore chống đỡ được cơn bão khủng hoảng khu vực.

Năm 2019, IMF công bố cơ chế TGHĐ của Singapore là cơ chế TGHĐ neo với biên độ điều chỉnh (trước năm 2019 Singapore và Việt Nam cùng nhóm nước có cơ chế TGHĐ neo ổn định).

2.4.4. Bài học kinh nghiệm từ cơ chế điều hành tỷ giá của các nước

Việc lựa chọn cơ chế điều hành TGHĐ phù hợp có ý nghĩa quan trọng trong việc ngăn chặn các cú sốc trong và ngoài nước. Tuy nhiên, chính sách tỷ giá đó phải song hành với những biện pháp đồng bộ khác mới đảm bảo hiệu quả. Nghiên cứu cơ chế điều hành TGHĐ của Trung Quốc, Thái Lan và Singapore, có thể rút ra được những bài học kinh nghiệm cho Việc Nam như sau:

Thứ nhất, về lựa chọn cơ chế tỷ giá hối đoái

Tuỳ thuộc vào mức độ tự do hoá tài chính, tự do hoá thương mại và trình độ phát triển kinh tế của mỗi nước mà lựa chọn cơ chế TGHĐ phù hợp, điều hành một cách linh hoạt, đồng bộ. Trong chiến lược phát triển kinh tế cũng như trong điều hành vĩ mô, cần duy trì một sự cân bằng tương đối giữa các mục tiêu như tăng trưởng, lạm phát, ngân sách nhà nước, cán cân thanh toán và cán cân thương mại; lựa chọn cơ chế TGHĐ phù hợp là một trong những điều kiện quan trọng đảm bảo cho sự cân bằng đó. Một quốc gia có thể thay đổi cơ chế TGHĐ tuỳ từng thời kỳ phát triển kinh tế, chứ không thể áp dụng dập khuôn cơ chế TGHĐ của quốc gia khác. Đối với các quốc gia nhỏ và có độ mở thương mại cao (trường hợp Singapore) thường áp dụng cơ chế tỷ giá linh hoạt có sự quản lý.

Thứ hai, điều chỉnh linh hoạt rổ tiền tệ/ ngoại tệ tính tỷ giá trung tâm

Kể từ khi áp dụng cơ chế tỷ giá hối đoái gắn với rổ tiền tệ dựa trên tỷ giá trung tâm vào tháng 8/2015, Ngân hàng Trung ương Trung Quốc (PBoC) đã điều chỉnh số đồng tiền/ngoại tệ trong rổ tiền tệ tính tỷ giá trung tâm của đồng Nhân dân tệ-RMB (trước năm 2015, rổ tiền tệ để tính tỷ giá RMB chỉ có 4 đồng tiền; năm 2015: rổ tiền tệ để tính tỷ giá RMB là 12 đồng tiền; từ năm 2017 đến nay, rổ tiền tệ để tính TGTT của

RMB đã lên tới 24 đồng tiền) nhằm thích nghi với những thay đổi của thị trường và tăng cường minh bạch thông tin.

Thứ ba, đa dạng hóa biên độ dao động của tỷ giá trung tâm

Tỷ giá trung tâm của đồng RMB so với các đồng tiền trong rổ tiền tệ/ngoại tệ trong rổ ngoại tệ có biên độ dao động là khác nhau. Tỷ giá RMB/USD dao động trong khoảng +2%; tỷ giá RMB/MYR và RMB/RUB dao động trong khoảng +5%; trong khi biên độ dao động tỷ giá các loại ngoại tệ còn lại là +3%.

Thứ tư, lựa chọn chính sách tỷ giá hối đoái phù hợp trong bối cảnh tự do hóa tài khoản vốn - Vấn đề bộ ba bất khả thi

Xu hướng tự hóa tài chính và mở cửa thị trường vốn là xu hướng tất yếu của các nền kinh tế đang phát triển, việc đánh đổi giữa ổn định TGHĐ và chính sách tiền tệ độc lập là không thể tránh khỏi. Để ổn định TGHĐ, Ngân hàng Trung ương có thể sử dụng dự trữ ngoại hối và áp dụng các biện pháp trung hòa để giữ được độc lập CSTT. Tuy nhiên, kinh nghiệm Trung Quốc cho thấy các biện pháp này dần dần sẽ mất hiệu quả khi quy mô can thiệp lớn khiến cho chi phí can thiệp gia tăng. Vì thế, các biện pháp trung hòa không nên coi là một công cụ lâu dài để giải quyết vấn đề ―Bộ ba bất khả thi‖ mà chỉ là công cụ chính sách ngắn hạn và cần có phối hợp với các công cụ chính sách khác. Để giải quyết được vấn đề ―Bộ ba bất khả thi‖, cần có những giải pháp căn cơ hơn, dài hạn hơn.

Kinh nghiệm của Thái Lan cho thấy, tự do hóa tài khoản vốn là mở cửa thị trường vốn không đồng nghĩa với việc buông lỏng, mất kiểm soát các dòng vốn chảy vào trong nước. Tự do hoá tài khoản vốn nên được tiến hành thận trọng và theo lộ trình, phải quan tâm đến việc duy trì một tỷ lệ hợp lý giữa vốn trong nước và vốn vay nước ngoài; giữa thời hạn vay vốn nước ngoài và đối tượng vay vốn; giữa vốn ngắn hạn, trung hạn và dài hạn trong gọi vốn từ nước ngoài.

Tự do hóa tài khoản vốn cần phải theo lộ trình và cẩn trọng, phù hợp với trình độ phát triển kinh tế cũng như khả năng điều hành chính sách của quốc gia. Trong một số trường hợp nhất định, có thể cần hạn chế và kiểm soát chặt một số dòng vốn đặc thù để có thêm thời gian xử lý các vấn đề trong nước; nhưng không nên kéo dài giai đoạn này, bởi đi theo đó là các hệ lụy đến các dòng vốn trong tương lai.

Việc thả nổi tỷ giá hối đoái và định giá theo một rổ tiền tệ nên được coi là một kinh nghiệm giúp cho TGHĐ ít cứng nhắc hơn so với cơ chế TGHĐ cố định, nhưng vẫn cho phép NHTW quản lý được ổn định trong một chừng mực cho phép. Tuy nhiên, khi hội nhập tài chính sâu sắc hơn, vấn đề ―Bộ ba bất khả thi‖ buộc các nước đều phải chấp nhận một cơ chế TGHĐ linh hoạt hơn nữa để giữ được tính độc lập của chính sách tiền tệ.

Thứ năm, về sử dụng dự trữ ngoại hối: cả ba quốc gia (Trung Quốc, Thái Lan, Singapore) đã chủ động can thiệp, điều tiết thị trường ngoại hối (TTNH) khi cần thiết nhờ có lượng dự trữ ngoại hối (DTNH) dồi dào, đặc biệt là Trung Quốc - quốc gia có dự trữ ngoại hối lớn nhất thế giới (theo số liệu của IMF tính đến tháng 3/2020, DTNH của Trung Quốc là 3060,6 tỷ USD; DTNH của Singapore là 279,14 tỷ USD; DTNH của Thái Lan là 229,46 tỷ USD). Việc quản lý DTNH cần đảm bảo các nguyên tắc: An toàn, tính thanh khoản và hiệu quả.

Thứ sáu, về phá giá đồng nội tệ: Các biện pháp can thiệp của chính phủ trong điều hành TGHĐ cần dựa trên quan hệ cung cầu ngoại tệ. Phá giá tiền tệ bao giờ cũng có hai mặt. Bởi vậy, khi thực hiện phá giá đồng tiền phải có những tính toán thận trọng; chọn thời điểm thích hợp và mức độ phá giá phù hợp; tính toán đầy đủ lợi ích cũng như tác động tiêu cực đến nền kinh tế. Việc phá giá phải đi liền với hàng loạt các biện pháp đồng bộ khác mới đảm bảo thành công, như trường hợp của Trung Quốc là quốc gia đã thành công trong phá giá (năm 1994) khi đem lại những lợi thế thương mại, xuất khẩu tăng trưởng nhanh chóng và đặc biệt là tốc độ tăng trưởng GDP rất cao. Tuy nhiên, năm 1994 cũng là năm Trung Quốc bị Mỹ gắn mác là quốc gia thao túng tiền tệ.

Phần lớn các quốc gia cho rằng phá giá mạnh đồng nội tệ sẽ khiến khủng hoảng tài chính chuyển thành đổ vỡ tài chính. Điều này là lý do trong một cơ chế TGHĐ cố định, các khoản nợ bằng đồng ngoại tệ là kết quả của các khoản vay không bảo đảm bằng đồng ngoại tệ. Phá giá nội tệ sẽ làm tăng giá trị của các khoản vay này, hay nói cách khác là làm tăng gánh nặng trả nợ của quốc gia tính bằng đồng nội tệ. Đổ vỡ tài chính xảy ra khi đồng tiền mất giá đến mức bên cho vay không tin rằng Chính phủ có thể trả được các khoản vay này nữa. Việc phá giá đồng Bath năm 1997 là một minh chứng, nó đã làm cho khủng hoảng tài chính thêm tồi tệ hơn do việc tăng giá trị của các khoản nợ quá hạn bằng đồng USD. Do các doanh nghiệp Thái Lan có rất nhiều khoản vay không được bảo đảm bằng đồng USD nên khi đồng Bath mất giá càng mạnh thì giá trị của các khoản vay này càng tăng lên.

Thứ bảy, về chủ động nâng cao uy tín của đồng nội tệ: Việc ổn định và nâng cao uy tín đồng nội sẽ khuyến khích các nhà đầu tư trong và ngoài nước đầu tư phát triển sản xuất kinh doanh. Kinh nghiệm của Trung Quốc cho thấy, từ năm 2016 đồng RMB được đưa vào rổ Quyền rút vốn đặc biệt (SDR) của Trung Quốc, đồng RMB trở thành một trong những đồng tiền quan trọng trong thanh toán, thương mại, đầu tư, vay nợ và đặc biệt là trở thành đồng tiền dự trữ quốc tế. Điều này đã nâng cao vị thế của đồng RMB trên thị trường ngoại hối quốc tế nói riêng, vị thế của Trung Quốc nói chung trên thị trường tài chính toàn cầu.

Tiểu kết Chương 2

Luận án đã hệ thống hóa và làm rò hơn một số vấn đề lý luận về TGHĐ và cơ chế điều hành TGHĐ. Luận án làm rò các khái niệm TGHĐ, cơ chế điều hành TGHĐ, phân loại TGHĐ và các yếu tố ảnh hưởng đến TGHĐ và phân tích ảnh hưởng của biến động TGHĐ đối với nền kinh tế. Đặc biệt, làm rò và phân tích khái niệm và phân loại cơ chế TGHĐ theo Quỹ Tiền tệ Quốc tế (IMF); lý thuyết ―Bộ ba bất khả thi‖ trong việc lựa chọn cơ chế TGHĐ. Luận án cũng phân tích tác động của việc lựa chọn chính sách tỷ giá trong điều hành chính sách tiền tệ.

Luận án nghiên cứu kinh nghiệm quốc tế về điều hành TGHĐ, bao gồm kinh nghiệm của Trung Quốc, Thái Lan, Singapore từ đó rút ra các bài học kinh nghiệm đối với Việt Nam. Một bài học tổng quát mà luận án rút ra là, tuỳ thuộc vào mức độ tự do hoá tài chính, tự do hoá thương mại, trình độ phát triển kinh tế của mỗi nước mà lựa chọn cơ chế TGHĐ thích hợp, điều hành một cách linh hoạt, đồng bộ.

Những nội dung về cơ sở lý luận và kinh nghiệm thực tiễn của các nước tại Chương 2 là cơ sở để Luận án nghiên cứu thực trạng cơ chế điều hành tỷ giá hối đoái ở Việt Nam trong điều kiện hội nhập quốc tế trong Chương 3.

Chương 3

THỰC TRẠNG CƠ CHẾ ĐIỀU HÀNH TỶ GIÁ HỐI ĐOÁI Ở VIỆT NAM TRONG ĐIỀU KIỆN HỘI NHẬP QUỐC TẾ

3.1. Tiến trình hội nhập quốc tế của Việt Nam và ngành ngân hàng

3.1.1. Tiến trình hội nhập quốc tế của Việt Nam

Việt Nam đã thực hiện đổi mới và mở cửa từ năm 1986. Tại Đại hội Đảng lần thứ VIII (1996), thuật ngữ ―hội nhập‖ bắt đầu được đề cập trong các văn kiện của Đảng. Đại hội Đảng IX (2001) nhấn mạnh việc ―chủ động hội nhập kinh tế quốc tế và khu vực theo tinh thần phát huy tối đa nội lực, nâng cao hiệu quả hợp tác quốc tế,…‖. Ngày 27/11/2001, Bộ Chính trị đã ban hành Nghị quyết số 07-NQ/TW ―Về hội nhập kinh tế quốc tế‖. Tại Đại hội Đảng X (2006) đã nhấn mạnh chủ trương ―chủ động và tích cực hội nhập kinh tế quốc tế, đồng thời mở rộng hợp tác trên các lĩnh vực khác‖. Tại Đại hội Đảng lần XI (2011) đã đề ra đường lối đối ngoại của Việt Nam trong thời kỳ phát triển mới, trong đó có chủ trương rất quan trọng là ―chủ động và tích cực hội nhập quốc tế‖. Từ ―hội nhập kinh tế quốc tế‖ của các kỳ đại hội trước, chuyển sang

―hội nhập quốc tế‖ một cách toàn diện, ngày 10/04/2013, Bộ Chính trị đã ban hành Nghị quyết số 22-NQ/TW về hội nhập quốc tế. Đây là văn kiện quan trọng, có ý nghĩa chiến lược, làm rò và thống nhất nhận thức trong toàn Đảng, toàn dân về hội nhập quốc tế trong tình hình mới. Nghị quyết đã xác định rò hội nhập quốc tế sẽ được triển khai sâu rộng trên nhiều lĩnh vực, đặc biệt, hội nhập kinh tế phải gắn với yêu cầu đổi mới mô hình tăng trưởng và tái cơ cấu nền kinh tế.

Tại Đại hội Đảng toàn quốc lần thứ XII (2015), Đảng cộng sản Việt Nam tiếp tục khẳng định ―Thực hiện hiệu quả hội nhập quốc tế trong điều kiện mới, tiếp tục nâng cao vị thế và uy tín của đất nước trên trường quốc tế‖. Trong bối cảnh Việt Nam tích cực hội nhập toàn diện và đẩy mạnh tham gia các Hiệp định Thương mại tự do (FTA), ngày 5/11/2016, Ban Chấp hành Trung ương Đảng khóa XII ban hành Nghị quyết số 06-NQ/TW về thực hiện có hiệu quả tiến trình hội nhập kinh tế quốc tế, giữ vững ổn định chính trị – xã hội trong bối cảnh nước ta tham gia các hiệp định thương mại tự do thế hệ mới. Nghị quyết 06 - NQ/TW khóa XII nêu rò mục tiêu thực hiện tiến trình hội nhập kinh tế quốc tế, giữ vững ổn định chính trị - xã hội, nhằm tăng cường khả năng tự chủ của nền kinh tế, mở rộng thị trường, tranh thủ thêm vốn, công nghệ, tri thức, kinh nghiệm quản lý, bảo đảm phát triển nhanh và bền vững, nâng cao đời sống nhân dân, bảo tồn và phát huy bản sắc văn hóa dân tộc; giữ vững độc lập, chủ quyền, thống nhất và toàn vẹn lãnh thổ; nâng cao uy tín và vị thế của Việt Nam trên trường quốc tế.

Việt Nam gia nhập ASEAN vào tháng 7/1995 đã mở đầu cho tiến trình hội nhập kinh tế quốc tế của Việt Nam. Việt Nam chính thức trở thành thành viên của Tổ chức thương mại thế giới (WTO) tháng 1/2007 là sự kiện đánh dấu bước hội nhập toàn diện của Việt Nam với nền kinh tế thế giới.

Việt Nam đã tích cực, chủ động trong đàm phán và ký kết các Hiệp định thương mại tự do mới với các đối tác. Việt Nam đã tham gia thiết lập 16 Hiệp định thương mại tự do với 56 quốc gia và nền kinh tế trên thế giới (xem Phụ lục 4: Thống kê các FTA).

Tính hết năm 2020, trong 15 Hiệp định thương mại tự do, có 6 FTA thế hệ mới là Hiệp định Việt Nam - EU và Hiệp định CPTPP (tiền thân là TPP). Đây là các FTA thế hệ mới với diện cam kết rộng và mức cam kết sâu, vượt ra ngoài khuôn khổ tự do hóa thương mại hàng hóa. Ngoài cam kết về tự do hóa thương mại hàng hóa và dịch vụ, các nước tham gia còn cam kết trên nhiều lĩnh vực khác như mua sắm Chính phủ, lao động, môi trường, sở hữu trí tuệ, doanh nghiệp nhà nước, đầu tư…

Việt Nam đã thiết lập quan hệ tốt với tất cả các nước lớn, trong đó có các nước trong nhóm G8; nâng quan hệ đối tác chiến lược với Trung Quốc trở thành đối tác chiến lược toàn diện, gia tăng nội hàm của quan hệ đối tác chiến lược với Nga, thiết lập quan hệ đối tác chiến lược với Nhật Bản, Ấn Độ, Hàn Quốc, Anh, Tây Ban Nha.

Hội nhập kinh tế quốc tế đã giúp chúng ta xây dựng được một nền kinh tế thị trường phát triển tương đối bền vững với các các loại thị trường được ngày càng đồng bộ từ đó gắn kết với thị trường quốc tế, giúp cho nền kinh tế có khả năng chịu được áp lực từ các cuộc khủng hoảng kinh tế thế giới.

Trong thời gian tới, khi các cam kết Hiệp định thương mại tự do (FTA) bước vào giai đoạn cắt giảm thuế sâu, đã có hiệu lực sẽ thúc đẩy xuất khẩu mạnh hơn, đem đến nhiều cơ hội mở rộng thị trường cho hàng hóa của Việt Nam, đồng thời giúp đa dạng hóa thị trường nhập khẩu, tránh phụ thuộc vào các thị trường nguyên liệu truyền thống.

Cơ hội lớn nhất là mở rộng thị trường nhờ cắt giảm thuế và dỡ bỏ rào cản thương mại để tham gia sâu hơn vào chuỗi sản xuất và cung ứng toàn cầu. Kết quả cho thấy, nếu như năm 2007, tổng kim ngạch xuất nhập khẩu của Việt Nam là 111,32 tỷ USD (trong đó xuất khẩu là 48,56 tỷ USD và nhập khẩu là 62,76 tỷ USD), thì tới năm 2015 tổng kim ngạch xuất nhập khẩu của Việt Nam đã tăng khoảng 3 lần đạt 328 tỷ USD (trong đó nhập khẩu là 165,6 tỷ USD và xuất khẩu là 162,4 tỷ USD. Năm 2020, mặc dù bị ảnh hưởng tiêu cực của dịch bệnh Covid-19 nhưng đến tháng 12 xuất khẩu đã bứt phá ngoạn mục (tăng 17,6% so với cùng kỳ năm 2019) và xuất khẩu năm 2020 ước tính đạt 281,47 tỷ USD và là năm có xuất siêu cao nhất (hơn 19 tỷ USD, Bảng 3.1).