KNK Khí nhà kính KOTEC Korea technology finance corporation Tổng Công ty Công nghệ Tài chính MB Military Commercial Joint Stock Bank Ngân hàng Thương mại Cổ phần Quân đội MLF medium-term lending facility Cơ sở cho vay trung hạn MOF Ministry of Finance Bộ Tài Chính ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Ngoại Thương Luận Văn Thạc Sĩ Nghiên Cứu Về Ngân Hàng Xanh: Kinh Nghiệm Quốc Tế Và Đề Xuất Cho Việt Nam Ngành: Tài Chính - Ngân Hàng Trịnh Thị Ngọc Mai Hà Nội-2022 Bộ Giáo Dục Và Đào Tạo ...

Ở và thị trường bất động sản Quý IV/2021 và năm 2021, tại địa chỉ: https://moc.gov.vn/vn/tin-tuc/1285/70389/bo-xay-dung-cong-bo-thong-tin-ve-nha- o-va-thi-truong-bat-dong-san-quy-iv2021-va-nam-2021.aspx , truy cập ngày 10/02/2022. Công ty chứng khoán Công Thương ...

Ra nhiều áp lực khiến nhiều doanh nghiệp bên bờ vực phá sản. Có thể thấy trong bảng 5.1, các công ty duy trì tỷ lệ nợ vay ở mức khá cao, khoảng từ 65% đến 80%. Khi đó, nợ phải trả cùng với chi phí tài chính gây ra gánh nặng lớn cho ...

Một công ty khác được dự báo phá sản năm 2017 là CTCP Bất động sản Du lịch Ninh Vân Bay cũng có ROA năm này là -85,26%. Tuy nhiên, trong các năm tiếp theo từ 2018 đến 2020, ROA của công ty này đã tăng lên lần lượt là 5,37%, 8,72% và 3,59%. ...

Hình 4.18. Biên lợi nhuận gộp của các doanh nghiệp bất động sản niêm yết (Nguồn: Công ty chứng khoán Công Thương, 2020) Hình 4.18 cho thấy biên lợi nhuận gộp của các doanh nghiệp bất động sản suy giảm kể từ năm 2018 đến tháng 9 năm ...

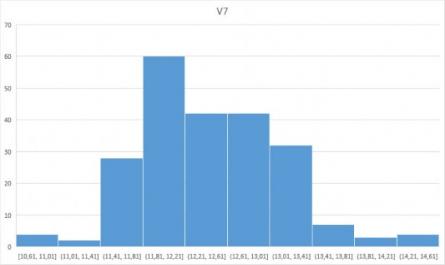

Hình 4.13. Biểu đồ tần suất giá trị V 7 Hình 4.13 cho thấy giá trị V 7 có hình phân bố không giống phân phối chuẩn, mà có xu hướng lệch phải. Các giá trị V 7 tập trung trong khoảng từ 11,41 đến 13,41. Hình 4.14. Biểu đồ tần suất giá ...

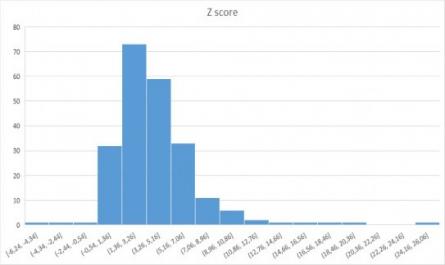

Hình 4.1. Biểu đồ tần suất giá trị Z-score Hình 4.1 cho thấy giá trị Z-score có hình phân bố không giống phân phối chuẩn, mà có xu hướng lệch về bên phải. Các giá trị Z-score tập trung trong khoảng từ -0,54 đến 7,06. Biên độ của chỉ ...

Dụng của hai mô hình đối với nhóm định chế tài chính. Đối với phương pháp phân tích rủi ro phá sản dựa vào sổ sách kế toán, các công trình nghiên cứu phần lớn tập trung vào việc vận dụng mô hình phá sản Z-score của Altman như ...

M-score là một biến phân phối ngẫu nhiên có giá trị trung bình bằng 0 và độ lệch chuẩn bằng 1. Do đó, khả năng có gian lận và thao túng lợi nhuận trong báo cáo tài chính có thể được tính toán bằng chỉ số M-Score thông qua chức năng ...

Trang 1001, Trang 1002, Trang 1003, Trang 1004, Trang 1005, Trang 1006, Trang 1007, Trang 1008, Trang 1009, Trang 1010,