22. Gerald J. LoBo and và Dong H. Yang (2001) Bank Managers’ Heterogeneuos Decisions on Discretionary Loan Loss Provisions, Review of Quantitative Finance and Accounting 23. Grace T. Chen, Kwang-Hyun Chung and Samir El-Gazzar (2005), Factors Determining Commercial Banks’ Allowance for Loan ...

5.2.3 Đối với kế toán ngân hàng Kế toán ngân hàng cần chú ý đến các nhân tố quy mô, nợ xấu và rủi ro tài chính khi trích lập dự phòng rủi ro tín dụng, vì khi các nhân tố này tăng mà mức trích lập dự phòng lại không tăng hoặc bị ...

Lập dự phòng rủi ro tín dụng khi tiến hành nghiên cứu tại các ngân hàng thương mại Malaysia. Thu nhập trước thuế và dự phòng (CROA) Tương tự như biến nợ xấu, thu nhập trước thuế và dự phòng (CROA) được rất nhiều nghiên cứu trên ...

Ảnh hưởng của các nhân tố tác động đến việc trích lập các khoản dự phòng cho các rủi ro trong hoạt động của Ngân hàng, hoặc các khoản hoàn nhập số dự phòng đã lập. Tương tự, Bảng cân đối kế toán cũng không thể cung cấp ...

02/2013/TT-NHNN được cho là sẽ đẩy chi phí dự phòng rủi ro tín dụng của các ngân hàng lên cao hơn so với hiện nay. 4.1.2. Thực trạng trích lập dự phòng rủi ro tín dụng và trình bày rủi ro tín dụng trên BCTC trong ngân hàng thương mại tại ...

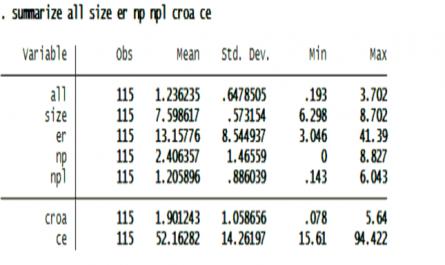

SIZE: Quy mô ngân hàng NP và NPL: Nợ xấu ER: Tỷ lệ vốn chủ sở hữu trên tổng tài sản năm trước CROA: Thu nhập trước thuế và dự phòng CE: Hệ số rủi ro tài chính 3.3 Mô hình nghiên cứu Các nghiên cứu được thực hiện trên thế giới ...

Bảng 3.1-Bảng phân bổ mẫu điều tra TIÊU CHÍ SỐ LƯỢNG TỶ LỆ (%) NIÊM YẾT Niêm yết 8 34,78 Không niêm yết 15 65,22 LOẠI HÌNH SỞ HỮU Ngân hàng thương mại Nhà nước 4 17,39 Không phải ngân hàng thương mại Nhà nước 19 82,61 SỐ NĂM HOẠT ...

Nhóm 5: Nợ có khả năng mất vốn, bao gồm nợ được đánh giá là không còn khả năng thu hồi. Tóm lại, dù căn cứ xác định rủi ro tín dụng theo chuẩn quốc tế hay theo quy định tại Việt Nam thì đều dựa trên việc phân loại nợ theo ...

Bảng 2.1-Đối tượng xét rủi ro tín dụng trong NHTM Quyết định 493/2005/QĐ-NHNN Thông tư 02/2013/TT-NHNN a) Các khoản cho vay, ứng trước, thấu chi và cho thuê tài chính b) Các khoản chiết khấu, tái chiết khấu thương phiếu và giấy tờ có giá ...

NPL: Nợ xấu RC: Ước tình thu hồi nợ xấu II: Thu nhập từ lãi cho vay NP: Lợi nhuận ròng LA: Các khoản cho vay và tạm ứng GDP: được cho bằng 1nếu GDP năm nay cao hơn năm trước, nếu không thì bằng 0. Kết quả nghiên cứu cho thấy rằng nhân ...

Trang 299, Trang 300, Trang 301, Trang 302, Trang 303, Trang 304, Trang 305, Trang 306, Trang 307, Trang 308,