Việc tái cơ cấu hệ thống ngân hàng thời gian qua được triển khai quyết liệt, đúng lộ trình và là điểm sáng trong tái cơ cấu tổng thể nền kinh tế. Nhờ các biện pháp cơ cấu lại hệ thống các NHTM cùng với điều hành linh hoạt ...

BIDV Tràng An yêu cầu KH bổ sung TSBĐ đảm bảo cho 100% dư nợ vay (bằng cầm cố, thế chấp tài sản của KH hoặc của bên thứ ba) đối với những trường hợp khách hàng vay tiêu dùng không có TSBĐ và nguồn trả nợ của khách hàng bị giảm ...

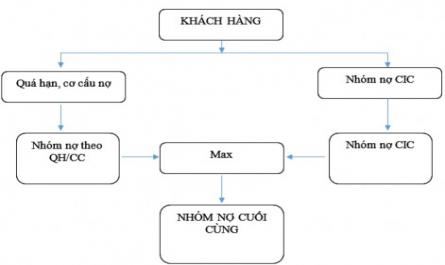

Bảng 2.9: Nhóm nợ theo tuổi nợ STT Tuổi nợ theo khoản vay Nhóm nợ Khách hàng 1 Dưới 10 ngày Nhóm 1 2 Từ 10 đến 90 ngày Nhóm 2 3 Từ 91 đến 180 ngày Nhóm 3 4 Từ 181 đến 360 ngày Nhóm 4 5 Trên 360 ngày Nhóm 5 Nguồn: Quyết định 1266/QĐ-HĐQT ...

2.3. Thực trạng quản trị rủi ro tín dụng tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam - chi nhánh Tràng An 2.3.1. Chính sách tín dụng tại BIDV Tràng An Nhằm thống nhất cách ứng xử, đảm bảo tính minh bạch và công khai trong hoạt động ...

2.2.3Phân tích thực trạng hoạt động tín dụng tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam - chi nhánh Tràng An 2.2.3.1 Quy mô và cơ cấu tín dụng Chỉ tiêu quy mô tín dụng theo thời gian tại BIDV Tràng An Bảng 2.4: Dư nợ tín dụng theo ...

Huy động tăng qua các năm điều đó đảm bảo nguồn vốn nhằm đáp ứng nhu cầu vay vốn của khách hàng. 2.1.3.2. Hoạt động sử dụng vốn Trong các hoạt động tín dụng của NHTM thì hoạt động tín dụng cho vay là hoạt động chủ yếu và ...

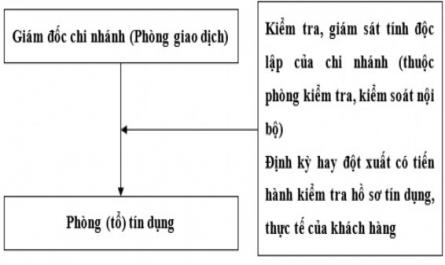

Quan hệ tín dụng ở bất cứ chi nhánh nào, cũng được hưởng lợi các sản phẩm tín dụng như nhau. Đồng thời, các cá nhân, đơn vị được quyền chủ động thực hiện thông qua việc phân cấp, uỷ quyền của Ban lãnh đạo Chi nhánh trên ...

31 1%. Vốn mà họ yêu cầu ngân hàng duy trì ít nhất gấp 3 lần giá trị rủi ro tới hạn này. Giá trị rủi ro tới hạn là một thước đo về rủi ro thay thế tốt nhất. Một số nhà nghiên cứu đã tranh luận rằng VaR có thể giúp nhà quản ...

Lượng quản trị rủi ro tại các NHTM là vấn đề quan trọng cả trên lý thuyết và thực tiến. Mục đích của quản trị rủi ro tín dụng là nhằm tối đa hoá lợi nhuân và duy trì rủi ro tín dụng trong phạm vi ngân hàng có thể chấp nhận ...

15 hợp hoặc quá tập trung cho vay một ngành, một lĩnh vực, một nhóm khách hàng, một khách hàng. Nó là một hình thức của rủi ro tín dụng mà nguyên nhân phát sinh là do những hạn chế trong quản lý danh mục cho vay của ngân hàng. Rủi ro danh ...

Trang 502, Trang 503, Trang 504, Trang 505, Trang 506, Trang 507, Trang 508, Trang 509, Trang 510, Trang 511,