Mức độ kiểm soát chi phí, làm cơ sở để lập dự toán cũng như xây dựng các chính sách trong tương lai. Tùy theo yêu cầu của nhà quản trị mà KTQT chi phí, doanh thu và KQKD sẽ cung cấp thông tin dưới dạng phù hợp cho việc ra quyết định. ...

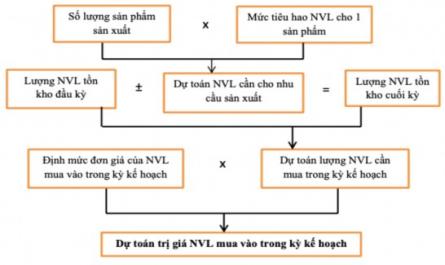

Cầu sản xuất, trong đó thể hiện số lượng và giá trị mua, trên cơ sở đó, kế toán tổng hợp trị giá tiền vật tư cần mua thành dự toán mua NVL của doanh nghiệp. - Dự toán NVL cung ứng cho sản xuất Dự toán NVL cung ứng cho sản xuất ...

+ Chỉ tiêu đánh giá trung tâm đầu tư Các chỉ tiêu sử dụng gồm các chỉ tiêu phản ánh tỷ lệ hoàn vốn đầu tư (ROI), thu nhập thặng dư (RI) và giá trị kinh tế gia tăng (EVA). 1.2.1.2. Hệ thống định mức và xây dựng dự toán gắn với ...

Lai; tối ưu hóa việc sử dụng các nguồn lực; đo lường và đánh giá hiệu quả hoạt động; giảm tính chủ quan trong quá trình ra quyết định; cải thiện giao tiếp bên trong và bên ngoài tổ chức. Như vậy, vai trò của KTQT gắn liền với ...

Liên quan tới hoạt động của doanh nghiệp, hoạt động lâm nghiệp và công tác kế toán; Các loại sách, báo, tạp chí như Tạp chí Kinh tế và phát triển, Tạp chí Tài chính, Tạp chí Công thương, Tạp chí Kế toán - kiểm toán,…; Các nghiên ...

Chỉ ra rằng, so với hai nhân tố trên thì công nghệ thông tin là nhân tố tác động mạnh mẽ đến việc áp dụng kế toán quản trị phục vụ cho hoạt động quản lý. Ảnh hưởng của công nghệ thông tin được thể hiện rõ ràng thông qua ...

Vững cho doanh nghiệp, bên cạnh việc tối đa hóa lợi nhuận, nhà quản trị cần quan tâm tới lợi ích xã hội và lợi ích của các bên liên quan. Owino & cs. (2016) nêu quan điểm rằng kế toán trách nhiệm là một phương pháp kế toán hành ...

MỞ ĐẦU 1. Tính cấp thiết của đề tài Hiện nay, lâm nghiệp đang là một trong những lĩnh vực được Việt Nam chú trọng nhằm thực hiện mục tiêu tăng trưởng kinh tế (BCH Trung Ương, 2021), kinh tế lâm nghiệp được định hướng phát ...

Mục Lục Danh Mục Chữ Viết Tắt Iv Danh Mục Bảng Biểu V Danh Mục Biểu Đồ Vi Danh Mục Sơ Đồ Vii Danh Mục Hộp Viii Mở Đầu 1 1. Tính Cấp Thiết Của Đề Tài 1 2. Tổng Quan Vấn Đề Nghiên Cứu 3 2.1. Tổng Quan Các Công Trình Nghiên Cứu Liên ...

Trang 13, Trang 14, Trang 15, Trang 16, Trang 17, Trang 18, Trang 19, Trang 20, Trang 21, Trang 22,