liên quan tới hoạt động của doanh nghiệp, hoạt động lâm nghiệp và công tác kế toán; Các loại sách, báo, tạp chí như Tạp chí Kinh tế và phát triển, Tạp chí Tài chính, Tạp chí Công thương, Tạp chí Kế toán - kiểm toán,…; Các nghiên cứu trong và ngoài nước đã được công bố trên website: https://scholar.google.com/ hoặc tìm hiểu thông qua tài khoản Thư viện Quốc Gia Việt Nam. Ngoài ra, dữ liệu thứ cấp được sử dụng trong luận án còn bao gồm hồ sơ chứng từ, sổ sách kế toán, BCTC, báo cáo KTQT do các CTLN trên địa bàn tỉnh cung cấp.

7.2.2. Thu thập dữ liệu sơ cấp

Dữ liệu sơ cấp bao gồm thông tin và dữ liệu về thực trạng KTQT trong các CTLN trên địa bàn tỉnh Tuyên Quang được thu thập thông điều tra, khảo sát, phỏng vấn sâu và quan sát trực quan.

* Điều tra bằng phiếu khảo sát

Xây dựng phiếu khảo sát

Khảo sát thử

Tham khảo ý kiến chuyên gia

Chỉnh sửa, hoàn thiện

Điều chỉnh phiếu khảo sát

Nếu đạt yêu cầu

Phiếu khảo sát chính thức

Gửi phiếu khảo sát chính thức

Phân tích, xử lý số liệu từ các phiếu khảo sát thu về

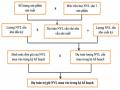

Sơ đồ 2. Quy trình thu thập dữ liệu sơ cấp qua phiếu khảo sát

Tác giả căn cứ vào nội dung nghiên cứu của luận án để xây dựng phiếu khảo sát, các câu hỏi được xây dựng dưới dạng trắc nghiệm và sử dụng thang đo Likerts 5 mức độ để tăng tính đa dạng của thông tin thu thập được.

- Để phiếu khảo sát đảm bảo sự phù hợp, có tính khoa học và đạt hiệu quả cao, tác giả tiến hành đợt khảo sát thử. Đối với khảo sát thử, tác giả thực hiện khảo sát trực tiếp với đối tượng được khảo sát là tại CTLN Sơn Dương với các đối tượng được

hỏi là Ban giám đốc, kế toán trưởng và một số nhân viên kế toán nhằm phát hiện được những hạn chế của phiếu điều tra. Bên cạnh đó, tác giả cũng tham khảo ý kiến chuyên gia trong lĩnh vực (cụ thể là người hướng dẫn khoa học) nhằm thu nhận những ý kiến đóng góp để hoàn thiện phiếu khảo sát từ đó thiết kế lại câu hỏi, phương án trả lời hoặc bổ sung hoặc lược bỏ một số nội dung để phục vụ cho đợt khảo sát chính thức có thể khai thác được tối đa thông tin.

- Đối với khảo sát chính thức, tác giả thực hiện như sau:

+ Xác định mẫu khảo sát:

Để thu thập thông tin sơ cấp, tác giả sử dụng các phương pháp điều tra, quan sát tại các công ty lâm nghiệp trên địa bàn tỉnh Tuyên Quang (Phụ lục 1A), trọng tâm khảo sát được thực hiện thông qua phiếu điều tra.

- Đối tượng khảo sát: Để thu thập được đầy đủ thông tin phục vụ cho việc nghiên cứu, tác giả khảo sát 2 nhóm đối tượng, cụ thể:

(1) Nhà quản trị các cấp của doanh nghiệp (gồm đại diện Ban Giám đốc, đại diện lãnh đạo các phòng, đội trưởng các đội sản xuất);

(2) Đại diện kế toán tại các CTLN (kế toán trưởng hoặc kế toán viên).

Phiếu khảo sát gồm 2 mẫu được gửi tương ứng tới 2 nhóm đối tượng trên. Hai mẫu này được tác giả trực tiếp xuống địa bàn từng công ty để thực hiện hoặc gửi phiếu thông qua Email. Kết quả khảo sát được tác giả thu nhận trực tiếp hoặc nhận qua dịch vụ chuyển phát nhanh hoặc trong khoảng thời gian là 6 tuần. Tổng số lượng phiếu khảo sát phát ra là 84 phiếu, trong đó dành cho nhà quản trị các cấp là 72 phiếu (gồm 12 phiếu cho nhà quản trị cấp cao, 60 phiếu cho nhà quản trị cấp trung gian), và đại diện kế toán là 12 phiếu.

+ Phiếu khảo sát mẫu 1 (Phụ lục 1B) gửi tới các cấp quản trị của các CTLN với mục đích tìm hiểu thông tin liên quan đến loại hình doanh nghiệp, cơ cấu tổ chức bộ máy quản lý, đặc điểm tổ chức SXKD và sự nhìn nhận, đánh giá của các cấp quản trị về hệ thống KTQT đối với hoạt động quản trị nội bộ của công ty cũng như thực trạng hoạt động KTQT tại công ty dưới góc nhìn của nhà quản trị các cấp. Phiếu khảo sát được gửi tới các cấp quản trị của CTLN thông qua Email đối với những CTLN ở xa, đối với những CTLN ở gần và thuận tiện trong việc di chuyển, tác giả đến tận nơi để khảo sát trực tiếp, tổng số phiếu phát ra là 72 phiếu, tổng số phiếu thu về phù hợp với yêu cầu là 64 phiếu, đạt tỷ lệ 88,9%.

+ Phiếu khảo sát mẫu 2 (Phụ lục 1C) gửi tới nhân viên kế toán của các CTLN với mục đích tìm hiểu thực trạng cơ cấu bộ máy kế toán, KTQT tại CTLN, và thực trạng hoạt động KTQT tại các CTLN trên địa bàn tỉnh hiện nay. Phiếu khảo sát được gửi tới nhân viên kế toán tại CTLN thông qua công cụ Email đối với những CTLN ở

xa, đối với những CTLN ở gần và thuận tiện trong việc di chuyển, tác giả đến tận nơi để khảo sát trực tiếp, tổng số phiếu phát ra là 12 phiếu, tổng số phiếu thu về phù hợp với yêu cầu là 12 phiếu, đạt tỷ lệ 100%.

Bảng 2. Nội dung chính của phiếu khảo sát và kết quả khảo sát

Câu số | Nội dung | Mục đích | Phát ra (phiếu) | Thu về (phiếu) | Tỷ lệ (%) | |

Phụ lục 1B: Phiếu khảo sát nhà quản trị các cấp tại các công ty lâm nghiệp trên địa bàn tỉnh Tuyên Quang | ||||||

01 | Khảo sát mức độ nhận thức của các cấp quản trị về kế toán quản trị tại các công ty lâm nghiệp trên địa bàn tỉnh Tuyên Quang | Xác định mức độ nhận thức của bản thân nhà quản trị về kế toán quản trị tại các công ty lâm nghiệp trên địa bàn tỉnh Tuyên Quang | 72 | 64 | 88,9 | |

02 | Khảo sát mức độ đáp ứng của thông tin kế toán quản trị đối với yêu cầu quản trị tại các công ty lâm nghiệp trên địa bàn tỉnh Tuyên Quang | Xác định mức độ đáp ứng của thông tin kế toán quản trị đối với yêu cầu quản trị tại các công ty lâm nghiệp trên địa bàn tỉnh Tuyên Quang | ||||

03 | Khảo sát mức độ nhu cầu của các cấp quản trị về thông tin quản trị tại các công ty lâm nghiệp trên địa bàn tỉnh Tuyên Quang | Xác định mức độ nhu cầu của các cấp quản trị về thông tin quản trị tại các công ty lâm nghiệp trên địa bàn tỉnh Tuyên Quang | ||||

Phụ lục 1C: Phiếu khảo sát nhân viên kế toán tại các công ty lâm nghiệp trên địa bàn tỉnh Tuyên Quang | ||||||

Có thể bạn quan tâm!

-

Hoàn thiện kế toán quản trị trong các công ty lâm nghiệp trên địa bàn tỉnh Tuyên Quang - 2

Hoàn thiện kế toán quản trị trong các công ty lâm nghiệp trên địa bàn tỉnh Tuyên Quang - 2 -

Tổng Quan Các Công Trình Nghiên Cứu Về Kế Toán Quản Trị Trong Doanh Nghiệp Lâm Nghiệp

Tổng Quan Các Công Trình Nghiên Cứu Về Kế Toán Quản Trị Trong Doanh Nghiệp Lâm Nghiệp -

Tổng Hợp Các Nhân Tố Ảnh Hưởng Đến Việc Vận Dụng Ktqt Được Đề Cập Trong Các Công Trình Nghiên Cứu Liên Quan

Tổng Hợp Các Nhân Tố Ảnh Hưởng Đến Việc Vận Dụng Ktqt Được Đề Cập Trong Các Công Trình Nghiên Cứu Liên Quan -

Nội Dung Kế Toán Quản Trị Trong Doanh Nghiệp Sản Xuất

Nội Dung Kế Toán Quản Trị Trong Doanh Nghiệp Sản Xuất -

Hệ Thống Định Mức Và Xây Dựng Dự Toán Gắn Với Chức Năng Kiểm Soát, Đánh Giá Của Nhà Quản Trị

Hệ Thống Định Mức Và Xây Dựng Dự Toán Gắn Với Chức Năng Kiểm Soát, Đánh Giá Của Nhà Quản Trị -

Thu Nhận, Xử Lý Và Phân Tích Thông Tin Thực Hiện Gắn Với Chức Năng Kiểm Soát, Đánh Giá Của Nhà Quản Trị

Thu Nhận, Xử Lý Và Phân Tích Thông Tin Thực Hiện Gắn Với Chức Năng Kiểm Soát, Đánh Giá Của Nhà Quản Trị

Xem toàn bộ 203 trang tài liệu này.

Câu số | Nội dung | Mục đích | Phát ra (phiếu) | Thu về (phiếu) | Tỷ lệ (%) | |

01-16 | Thông tin chung về các công ty lâm nghiệp trên địa bàn tỉnh Tuyên Quang | Tìm hiểu các thông tin chung về hoạt động của các công ty lâm nghiệp trên địa bàn tỉnh Tuyên Quang | 12 | 12 | 100 | |

17-30 | Những vấn đề cụ thể về kế toán quản trị tại các công ty lâm nghiệp trên địa bàn tỉnh Tuyên Quang | Tìm hiểu thực trạng toán quản trị tại các công ty lâm nghiệp trên địa bàn tỉnh Tuyên Quang | ||||

31 | Khảo sát mức độ nhận thức của nhân viên kế toán về kế toán quản trị tại các công ty lâm nghiệp trên địa bàn tỉnh Tuyên Quang | Xác định mức độ nhận thức của nhân viên kế toán về kế toán quản trị tại các tại các công ty lâm nghiệp trên địa bàn tỉnh Tuyên Quang | ||||

Tổng cộng | 84 | 76 | 90,5 |

* Phỏng vấn sâu

Phương pháp phỏng vấn sâu được thực hiện thông qua việc phỏng vấn trực tiếp hoặc gọi điện thoại tới các cấp quản trị của các CTLN (Giám đốc và trưởng các đơn vị trực thuộc và kế toán trưởng). Mục đích tác giả thực hiện phỏng vấn sâu nhằm tìm hiểu quan điểm của nhà quản trị về nhu cầu thông tin KTQT và lấy ý kiến đánh giá của các nhà quản trị về quá trình thực hiện cũng như hiệu quả của công tác KTQT tại doanh nghiệp, ngoài ra, phỏng vấn sâu cũng được thực hiện đối với các nhà quản trị cơ sở có liên quan nhằm thu thập thông tin về hoạt động sản xuất, thông tin về chi phí phát sinh, quy trình thực hiện... trong các giai đoạn của quá trình sản xuất gỗ nguyên liệu.

Tổng số người được phỏng vấn sâu gồm 10 người, trong đó có 04 Giám đốc, 02 trưởng phòng Kế hoạch – Kỹ thuật và 04 Kế toán trưởng. Nội dung phỏng vấn liên

quan đến nội dung nghiên cứu và được xây dựng thành các câu hỏi, tuy nhiên, tùy thuộc vào mỗi tình huống phỏng vấn mà tác giả sẽ quyết định số lượng câu hỏi sử dụng (Phụ lục 1F).

7.3. Phương pháp tổng hợp và phân tích dữ liệu

Các tài liệu sau khi thu thập được sẽ được tác giả kiểm tra để phát hiện những thiếu sót trong quá trình ghi chép nhằm bổ sung, hoàn thiện, sau đó tiếp tục được tổng hợp và sắp xếp theo trình tự từng nội dung nghiên cứu, cụ thể, tài liệu được phân thành 3 nhóm: Lý luận, thực tiễn và tài liệu khảo sát thực tế các doanh nghiệp. Quá trình xử lý, tổng hợp và đánh giá kết quả khảo sát được tác giả thực hiện bằng phương pháp định tính bao gồm: Thống kê toán học, phân tích, các phương pháp kinh tế khác; phương pháp trình bày kết hợp diễn giải và quy nạp, sơ đồ mô hình hóa; phần mềm ứng dụng Excel.

8. Ý nghĩa khoa học và thực tiễn

* Ý nghĩa khoa học

Từ khung lý thuyết chung về kế toán quản trị trong doanh nghiệp, luận án đã bổ sung, phát triển và cụ thể hóa khung lý thuyết và nội dung cho phân tích và đánh giá công tác kế toán quản trị trong doanh nghiệp sản xuất nói chung và doanh nghiệp sản xuất lâm nghiệp nói riêng. Đồng thời, luận án cũng xem xét các yếu tố ảnh hưởng đến việc vận dụng kế toán quản trị trong doanh nghiệp sản xuất nói chung và doanh nghiệp sản xuất lâm nghiệp nói riêng. Đây là nguồn tài liệu mang tính chất học thuật có giá trị, cung cấp kiến thức, phương pháp luận cho hoạt động nghiên cứu và hoạt động giảng dạy.

* Ý nghĩa thực tiễn

Nghiên cứu cung cấp khung lý thuyết và cơ sở dữ liệu làm căn cứ cho các các công ty lâm nghiệp trên địa bàn tỉnh Tuyên Quang nắm được thực trạng hoạt động kế toán quản trị tại đơn vị, đồng thời, chỉ ra yếu tố ảnh hưởng đến việc vận dụng kế toán quản trị vào hoạt động sản xuất kinh doanh của các công ty lâm nghiệp. Từ đó, các công ty lâm nghiệp trên địa bàn tỉnh Tuyên Quang có thể điều chỉnh và đưa ra các giải pháp cụ thể phù hợp với đơn vị nhằm hoàn thiện công tác kế toán quản trị, tạo nguồn thông tin thực sự hữu ích cho các cấp quản trị trong công ty. Hướng nghiên cứu và kết quả nghiên cứu của đề tài còn là tài liệu bổ ích và có tính chất tham khảo cao cho công tác giảng dạy, nghiên cứu và học tập trong lĩnh vực kế toán. Các giải pháp mà luận án đề xuất cho các công ty lâm nghiệp trên địa bàn tỉnh Tuyên Quang cũng có giá trị tham khảo cho nhiều công ty lâm nghiệp ở địa phương khác.

9. Kết cấu luận án

Ngoài phần mở đầu và kết luận, danh mục tài liệu tham khảo và phụ lục, luận án được kết cấu thành 3 chương:

Chương 1: Lý luận về kế toán quản trị trong doanh nghiệp sản xuất

Chương 2: Thực trạng kế toán quản trị trong các công ty lâm nghiệp trên địa bàn tỉnh Tuyên Quang.

Chương 3: Giải pháp hoàn thiện kế toán quản trị trong các công ty lâm nghiệp trên địa bàn tỉnh Tuyên Quang.

CHƯƠNG 1

LÝ LUẬN VỀ KẾ TOÁN QUẢN TRỊ TRONG DOANH NGHIỆP SẢN XUẤT

1.1. Khái quát về kế toán quản trị trong doanh nghiệp sản xuất

1.1.1. Khái niệm, bản chất về KTQT trong doanh nghiệp sản xuất

Đối tượng có nhu cầu về thông tin kế toán được chia ra thành 2 nhóm, đó là nhóm có lợi ích gián tiếp và nhóm có lợi ích trực tiếp đối với doanh nghiệp. Thông qua BCTC, thông tin tài chính nội bộ được cung cấp cho đối tượng trong và ngoài doanh nghiệp, tuy nhiên, những thông tin này lại không đủ cho nhà quản trị doanh nghiệp phác thảo các kế hoạch và kiểm soát hiệu quả hoạt động, do đó, các thông tin cung cấp cho nhà quản trị cần phải được cụ thể hơn. Để giải quyết vấn đề này, KTQT ra đời trở thành công cụ mang đến thông tin hữu ích, chi tiết và kịp thời theo yêu cầu của nhà quản trị. Kể từ khi KTQT xuất hiện, đã có rất nhiều các công bố khoa học theo nhiều quan điểm, tuy nhiên, phạm vi luận án tập trung vào một số quan điểm phổ biến như sau:

Khi tiếp cận theo góc độ quản lý, có các học giả như Sunarni (2013), Mihăilă (2014), J. L. R. Legaspi (Joy181; Legaspi, 2018; Legaspi, 2018; Legaspi, 2018; Legaspi, 2018), Ameen & cs. (2018), Jiambalvo (2019). Theo các học giả Sunarni và Mihăilă, KTQT là quá trình thu thập, xử lý và truyền đạt thông tin và là một bộ phận cấu thành của quá trình quản lý. Theo Legaspi, KTQT là công cụ đo lường, phân tích và cung cấp thông tin để nhà quản trị ra quyết định. Ameen và cộng sự khẳng định KTQT là công cụ cung cấp thông tin đa chiều, các thông tin này trở thành căn cứ để nhà quản trị có cái nhìn tổng thể về tổ chức nhằm đưa ra quyết định đúng đắn. Jiambalvo nhấn mạnh vào việc KTQT tham gia vào việc báo cáo thông tin cho người sử dụng thông tin kế toán nội bộ. Cũng tiếp cận theo quan điểm quản lý, Luật Kế toán Việt Nam do Quốc hội (2015) ban hành đã khái niệm: “Kế toán quản trị là việc thu thập, xử lý, phân tích và cung cấp thông tin kinh tế, tài chính theo yêu cầu quản trị và quyết định kinh tế, tài chính trong nội bộ đơn vị kế toán”, theo đó, KTQT là nguồn cung cấp thông tin chính xác, kịp thời, đúng yêu cầu phục vụ cho công tác quản lý khi nhà quản trị muốn đưa ra quyết định. KTQT thực hiện quy trình như kế toán tài chính bắt đầu từ việc tìm kiếm, thu nhận rồi truyền tải thông tin tới nhà quản trị nội bộ doanh nghiệp. Như vậy, theo quan điểm quản lý, KTQT là công cụ để nhà quản trị đưa ra các quyết định liên quan đến các hoạt động nội bộ của tổ chức.

Khác với quan điểm trên, AICPA và CIMA (2014) đưa ra quan điểm về KTQT theo cách tiếp cận của chủ sở hữu, CIMA cho rằng KTQT được sử dụng để làm tăng giá trị của chủ sở hữu. Cùng quan điểm này còn có các học giả như Masztalerz (2014), Borker (2015). Học giả Masztalerz cho rằng, KTQT trước đây được dùng để đo lường

và báo cáo thông tin, nhưng đến nay đã có sự thay đổi rõ rệt, KTQT ngày nay trở thành một công cụ kinh tế đặc biệt, là một hoạt động chiến lược mang tính chuyên gia, tham gia với vai trò tích cực trong quá trình tạo giá trị của doanh nghiệp. Borker cũng cho rằng, KTQT là nguồn cung cấp thông tin tài chính và phi tài chính làm căn cứ ra quyết định để tạo ra giá trị cho tổ chức.

Tiếp cận theo hướng KTQT với tư cách là một bộ phận khoa học được phần lớn các nhà nghiên cứu Việt Nam lựa chọn. Nghiên cứu của Tiên (2009) định nghĩa KTQT với tư cách là một khoa học thu nhận, xử lý và cung cấp thông tin định lượng, nhóm nghiên cứu đặt trọng tâm vào việc làm nổi bật khái niệm khoa học, đối tượng nghiên cứu và hệ thống các phương pháp của KTQT. Nghiên cứu của Quang (2014) cũng định nghĩa KTQT là một môn khoa học cung cấp thông tin định lượng kết hợp định tính, làm căn cứ khoa học giúp nhà quản trị ra quyết định tối ưu. Nghiên cứu của Việt & cs. (2020) khẳng định KTQT là một bộ phận của khoa học cung cấp thông tin định lượng trong mối quan hệ với thông tin định tính để làm cơ sở cho các nhà quản trị ra quyết định trong quá trình thực hiện chức năng quản lý.

Từ những cách tiếp cận trên, có thể thấy rằng có nhiều định nghĩa khác nhau về KTQT, tuy nhiên, giữa các quan điểm này vẫn có những điểm chung, đây cũng chính là bản chất của KTQT, cụ thể:

+ KTQT là một bộ phận của khoa học kế toán, hỗ trợ nhà quản trị thực hiện chức năng quản lý trong tổ chức.

+ KTQT đáp ứng nhu cầu thông tin tài chính và phi tài chính theo yêu cầu của nhà quản trị các cấp.

+ Thông tin KTQT là những thông tin về hoạt động nội bộ của tổ chức.

Từ các cách tiếp cận khác nhau, các nhà khoa học sẽ đưa ra các định nghĩa khác nhau về KTQT. Theo cách tiếp cận KTQT với tư cách là một bộ phận khoa học, nội dung kế toán quản trị sẽ được nghiên cứu theo một trật tự logic và khoa học, đây là định hướng nghiên cứu mà tác giả sẽ vận dụng, kế thừa và phát triển trong phạm vi luận án. Theo đó, tác giả đề xuất định nghĩa như sau: “Kế toán quản trị là một bộ phận của khoa học kế toán, thực hiện thu thập, xử lý, phân tích, cung cấp thông tin về hoạt động nội bộ của tổ chức đáp ứng chức năng quản lý của các cấp quản trị nhằm hướng tới mục tiêu hiệu quả”.

1.1.2. Vai trò của kế toán quản trị trong doanh nghiệp sản xuất

Kế toán quản trị đóng một vai trò quan trọng trong việc quản lý hoạt động của doanh nghiệp nói chung. Ahmad (2012) đã đề cập đến quan điểm của IFAC, kế toán quản trị có vai trò quan trọng trong quá trình quản lý, nó cung cấp thông tin cần thiết; kiểm soát các hoạt động; hoạch định chiến lược, chiến thuật và hoạt động trong tương