Quy mô của doanh nghiệp Để đo lường yếu tố quy mô doanh nghiệp, trong luận án này đã căn cứ trên các đề xuất trước đó của Frank và Goyal (2003); Papadogonas (2007); Vijayakumar và Tamizhselvan (2010); Santos và Brito (2012); Takata (2016) và Dang và ...

CHƯƠNG 2. PHƯƠNG PHÁP NGHIÊN CỨU 2.1 Giới thiệu chung về phương pháp nghiên cứu Xuất phát từ mục tiêu của nghiên cứu là xác định các yếu tố cấu thành sự phù hợp của AIS cũng như tác động của sự phù hợp AIS đến thành quả hoạt ...

Trọng trong việc thay đổi chiến lược của doanh nghiệp thành các hành vi và kết quả mong muốn (Bourne, Neely, Mills, và Platts, 2003; Chenhall và Langfield- Smith, 1998; Kaplan, Davenport, Robert, Kaplan, và Norton, 2001; Lillis, 2002; Silvestro, 2014). Ngoài ra, nó ...

Reid và Smith (2000) đã đo lường bằng cách xác định mức độ hỗ trợ từ các chuyên gia bên ngoài, cụ thể là các chuyên gia kế toán có kinh nghiệm để hỗ trợ công tác kế toán của các DNVVN trong quá trình hoạt động. Mặt khác thì ...

Khẳng định rằng thực trạng hiện nay chủ sở hữu các DN có tuổi đời trẻ thì càng có nhiều kiến thức về công nghệ mới và ứng dụng các công nghệ tốt hơn những chủ sở hữu DN lớn tuổi. Do đó, chúng ta có thể thấy rằng vai trò ...

Kế của một tổ chức phải thích ứng với các đặc điểm của bối cảnh hoạt động nếu nó muốn tồn tại hoặc có hiệu quả. Cách tiếp cận tương tác giải thích "sự phù hợp" là một hiệu ứng tương tác của tổ chức và cơ ...

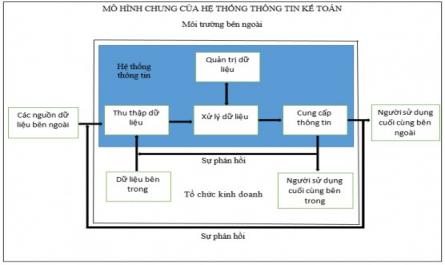

CHƯƠNG 1. CƠ SỞ LÝ THUYẾT 1.1 Hệ thống thông tin kế toán trong doanh nghiệp 1.1.1 Khái quát về hệ thống thông tin trong doanh nghiệp Một cách tổng quát, Nguyễn Thế Hưng (2006) cho rằng một hệ thống (system) được cấu tạo bởi ba thành phần ...

Tóm lại , qua phân tích của các nghiên cứu đã góp phần cũng cố về mặt lý thuyết và thực tiễn để xác định mối quan hệ giữa sự phù hợp của AIS và thành quả hoạt động của các doanh nghiệp đặc biệt là trong bối cảnh của các ...

Tiếp đó, tác giả Fitrios (2015) với nghiên cứu Các yếu tố ảnh hưởng đến việc thực hiện Hệ thống Thông tin Kế toán và Chất lượng Thông tin Kế toán tại Indonesia. Nghiên cứu này nhằm xác định hiệu quả của cam kết quản lý hàng ...

DANH MỤC BẢNG Bảng 1.1: Cách đo lường cấp độ thiết lập của CNTT trong các nghiên cứu ….35 Bảng 1.2: Cách đo lường hiểu biết của chủ sở hữu/người quản lý thông qua các nghiên cứu 40 Bảng 1.3: Cách đo lường yếu tố cam chủ sở ...

Trang 12, Trang 13, Trang 14, Trang 15, Trang 16, Trang 17, Trang 18, Trang 19, Trang 20, Trang 21,