1.4.1 Ở góc độ nhà đầu tư: Việc thiết lập danh mục đầu tư có ý nghĩa vô cùng quan trọng, nó chính là vấn đề cốt lõi của việc ra quyết định của nhà đầu tư, việc thiết lập danh mục đòi hỏi nhà đầu tư phải nghiên cứu lý ...

Đại Học An Giang Khoa Kinh Tế - Quản Trị Kinh Doanh Văn Thị Thu Loan Thiết Lập Và Quản Lý Danh Mục Đầu Tư Chứng Khoán Chuyên Ngành: Tài Chính Doanh Nghiệp Khóa Luận Tốt Nghiệp Đại Học Long Xuyên, Tháng 05 Năm 2007 Đại Học An Giang Khoa Kinh ...

[dummy, dummy, . simulatedReturns(:,:,i)] = garchsim(spec(i), horizon, nTrials, Z(:,:,i), . [], [], preResidual(i), preSigma(i), . preReturn(i)); end simulatedReturns = permute(simulatedReturns, [1 3 2]); cumulativeReturns = zeros(nTrials, 1); weights = repmat(1/nIndices, nIndices, 1); % equally ...

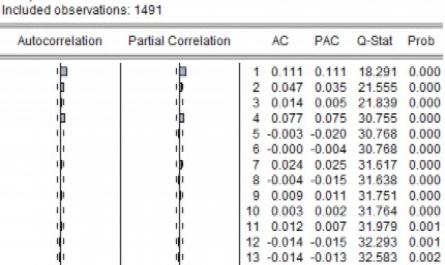

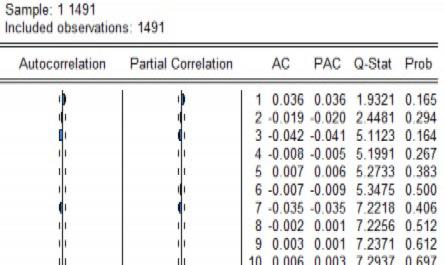

Phụ lục 6. Kết quả ước lượng mô hình GARCH Variable Variable CoefficientProb. Variable Coefficient Variance Equation Variance Equation 0 0 0 RBVH RCTG RDIG Coefficient Prob. Prob. C -0.00025 0.8031 C -0.00141 0.0246 C -0.0025 0.0151 AR(1) 0.142602 0.0000 AR(3) -0.5725 0.0000 AR(1) ...

Chuỗi RITA Chuỗi RVSH Phụ lục 4 . Tương quan bình phương phần dư RCII RFPT RGMD RKDC RITA RHNX RVNINDEX RBVH RCTG RDIG RDPM REIB RHPG RHSG RIJC RMBB RMSN ROGC RPVF RSBT RVCB Phụ lục 5. Kết quả ước lượng hình GARCH-copula động của các chuỗi lợi suất với ...

Quantile Process Estimates Equation: UNTITLED Specification: COERREE C BG COERREE(-1) Quantile Coefficient Std. Error t-Statistic Prob. C 0.01 -0.03752 0.001662 -22.572 0.0000 0.05 -0.02469 0.001616 -15.2788 0.0000 0.1 -0.01692 0.001014 -16.6808 0.0000 0.9 0.017724 0.000908 19.51592 0.0000 0.95 ...

Phụ lục 2. Kết quả hồi quy hàm đồng vượt ngưỡng theo BG và biến trễ Quantile Process Estimates Equation: UNTITLED Specification: COERCII C BG COERCII(-1) Quantile Coefficient Std. Error t-Statistic Prob. C 0.01 -0.03665 0.001872 -19.5736 0.0000 0.05 -0.02353 0.001248 ...

11. Nguyễn Thị Thanh Nghĩa (2007), Các giải pháp nhằm hạn chế rủi ro trên thị trường chứng khoán Việt Nam, Luận văn thạc sỹ kinh tế, Đại học kinh tế TP. Hồ Chí Minh. 12. Nguyễn Văn Nam, Hoàng Xuyên Quyến (2002), Rủi ro tài chính - Thực ...

MỘT SỐ KHUYẾN NGHỊ VỀ ĐO LƯỜNG RỦI RO TRÊN THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM Lợi nhuận và rủi ro là hai phạm trù luôn tồn tại song song không những trong lĩnh vực đầu tư chứng khoán mà ở hầu hết mọi lĩnh vực kinh tế. Rủi ro khi ...

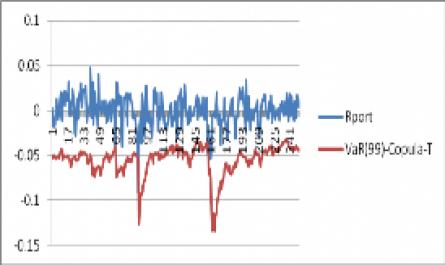

Vượt quá VaR ước lượng, GARCH-EVT-copula-DVine-T có 5 quan sát mà mức tổn thất thực tế của danh mục vượt quá VaR ước lượng, phương pháp phân phối chuẩn có 8 quan sát mà mức tổn thất thực tế của danh mục vượt quá VaR ước lượng, ...

Trang 20, Trang 21, Trang 22, Trang 23, Trang 24, Trang 25, Trang 26, Trang 27, Trang 28, Trang 29,