Phụ lục 2.2. Bảng cấp vật tư cho sản xuất Bảng cấp vật tư cho sản xuất Công ty TNHH Regina Miracle International Việt Nam Phòng Kế hoạch – Vật tư BẢNG CẤP VẬT TƯ CHO SẢN XUẤT Nhà xưởng A Mã áo lót: V01CG1055L11-J1 STT Tên vật tư Quy cách ...

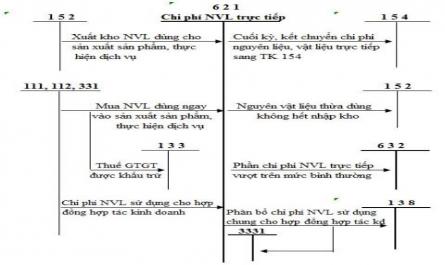

Phụ lục 1.1 Sơ đồ kế toán chi phí nguyên vật liệu trực tiếp Phụ lục 1.2 Sơ đồ kế toán chi phí nhân công trực tiếp Phụ lục 1.3 Kế toán chi phí sản xuất chung Phụ lục 1.4: Kế toán tổng hợp chi phí sản xuất Phụ lục 1.5 Sơ đồ ...

Có TK 154 Sau đó, căn cứ vào các quyết định xử lý thiệt hại sản phẩm hỏng của các cấp có thẩm quyền, kế toán phản ánh: Nợ TK 16120: Giá trị phế liệu thu hồi Nợ TK 18390: Giá trị bắt bồi thường Nợ TK 51120, 88120: Khoản thiệt ...

Khuyến khích được công nhân viên tích cực tăng năng suất lao động, tiết kiệm vật tư và hạ giá thành sản phẩm. Đối với vật liệu mua ngoài công ty luôn cố gắng tìm kiếm các nhà cung cấp mới nhằm không chỉ cung cấp đủ, kịp thời ...

Ví dụ: Với Nhà xưởng A - mã hàng V01CG1055L11-J1, kế toán thực hiện kết chuyển chi phí NVLTT, chi phí NCTT và chi phí SXC như sau: Ngày tháng Diễn giải TK đối ứng Ghi Nợ tài khoản 16410 Tổng sổ tiền Chia ra 16110 16211 24111 24112 19760 18830 12981 ...

Được tính theo phương pháp bình quân cả kỳ dự trữ và tính ra giá trị NVL đã xuất cho sản xuất. Ví dụ: Trong tháng 12 năm 2019, tình hình nhập, xuất kho Vải dệt kim khổ 0.8m tại Công ty TNHH Regina Miracle International Việt Nam như sau: Bảng ...

* Bộ phận hành chính: Có nhiệm vụ đảm bảo cho các công việc liên quan tới những thủ tục hành chính, lễ tân, tổ chức công tác văn thư, lưu trữ các hồ sơ, hỗ trợ cho toàn thể nhân viên công ty và tư vấn pháp lý cho lãnh đạo. * Trung ...

Trong đó: Tổng tiêu chuẩn phân bổ ꞊ ∑ (SL thực tế SP quy cách x Tiêu chuẩn phân bổ của SP quy cách i) Phương pháp tổng cộng chi phí Phương pháp này áp dụng trong các doanh nghiệp có quá trình sản xuất sản phẩm được thực hiện ở ...

Phương pháp tập hợp chi phí trực tiếp: Phương pháp này được sử dụng để tập hợp các loại chi phí có liên quan trực tiếp đến các đối tượng tập hợp chi phí đã xác định, tức là đối với các loại chi phí phát sinh liên quan ...

Thành kế hoạch sản phẩm được coi là mục tiêu phấn đấu của doanh nghiệp, là cơ sở để phân tích, đánh giá tình hình thực hiện kế hoạch giá thành, kế hoạch hạ giá thành của doanh nghiệp. Giá thành định mức: Là giá thành tính ...

Trang 5, Trang 6, Trang 7, Trang 8, Trang 9, Trang 10, Trang 11, Trang 12, Trang 13, Trang 14,