BỘ GIÁO DỤC VÀ ĐÀO TẠO TRƯỜNG ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH

---------------------

ĐỖ DƯƠNG THANH NGỌC

CÁC YẾU TỐ TÀI CHÍNH TÁC ĐỘNG ĐẾN HIỆU QUẢ HOẠT ĐỘNG KINH DOANH CỦA CÁC DOANH NGHIỆP NGÀNH XÂY DỰNG NIÊM YẾT TRÊN THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM

Chuyên ngành: Quản trị kinh doanh Mã số: 60.34.05

Có thể bạn quan tâm!

-

Các yếu tố tài chính tác động đến hiệu quả hoạt động kinh doanh của các doanh nghiệp ngành xây dựng niêm yết trên thị trường chứng khoán Việt Nam - 2

Các yếu tố tài chính tác động đến hiệu quả hoạt động kinh doanh của các doanh nghiệp ngành xây dựng niêm yết trên thị trường chứng khoán Việt Nam - 2 -

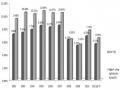

Tốc Độ Tăng Trưởng Gdp Và Ngành Công Nghiệp – Xây Dựng Giai Đoạn 2002 – 2011

Tốc Độ Tăng Trưởng Gdp Và Ngành Công Nghiệp – Xây Dựng Giai Đoạn 2002 – 2011 -

Xây Dựng Mô Hình Nghiên Cứu Các Yếu Tố Tài Chính Tác Động Đến Hiệu Quả Kinh Doanh Của Doanh Nghiệp Ngành Xây Dựng

Xây Dựng Mô Hình Nghiên Cứu Các Yếu Tố Tài Chính Tác Động Đến Hiệu Quả Kinh Doanh Của Doanh Nghiệp Ngành Xây Dựng

Xem toàn bộ 96 trang tài liệu này.

LUẬN VĂN THẠC SĨ KINH TẾ

NGƯỜI HƯỚNG DẪN KHOA HỌC: PGS.TS NGUYỄN QUANG THU

TP. Hồ Chí Minh – Năm 2011

Tôi xin cam đoan đề tài “Các yếu tố tài chính tác động đến hiệu quả hoạt động kinh doanh của các Doanh nghiệp ngành xây dựng niêm yết trên thị trường chứng khoán Việt Nam” là công trình nghiên cứu do tôi thực hiện, với sự hướng dẫn, hỗ trợ từ Cô PGS.TS Nguyễn Quang Thu. Các nội dung và kết quả nghiên cứu trong luận văn này là trung thực và chưa từng được ai công bố trong bất kỳ công trình nghiên cứu nào khác.

TP. Hồ Chí Minh, tháng 11 năm 2011 Đỗ Dương Thanh Ngọc

Lời đầu tiên tôi xin trân trọng cám ơn Quý Thầy Hiệu Trưởng và Ban Giám Hiệu trường Đại học Kinh tế TP. Hồ Chí Minh đã tổ chức và tạo nhiều điều kiện thuận lợi cho tôi được có cơ hội dự học lớp Cao học Quản trị kinh doanh khóa 17 năm 2007 – 2010 tại nhà trường

Đồng thời tôi xin chân thành cám ơn đến Quý Thầy Cô - những người đã truyền đạt kiến thức cho tôi trong suốt hai năm học cao học vừa qua tại trường Đại học Kinh tế TP. Hồ Chí Minh

Và tôi rất vô cùng cám ơn Cô PGS.TS Nguyễn Quang Thu đã tận tình hướng dẫn, giúp đỡ tôi trong suốt quá trình thực hiện luận văn này

Cám ơn tất cả các bạn đồng môn trong lớp vì cơ duyên được gặp nhau, cùng nhau học tập, cùng nhau chia sẻ kinh nghiệm, niềm vui trong công việc và cuộc sống

Cuối cùng, tôi xin gửi lời cám ơn đến gia đình tôi, những người thân luôn luôn hỗ trợ và thường xuyên động viên tinh thần tôi trong suốt quá trình học tập và hoàn thành đề tài nghiên cứu này

TP. Hồ Chí Minh, tháng 11 năm 2011 Đỗ Dương Thanh Ngọc

Xác định và đánh giá mức độ tác động của các yếu tố tài chính tác động đến hiệu quả hoạt động kinh doanh của doanh nghiệp là một chủ đề rất quan trọng, thu hút được sự quan tâm của các nhà quản trị doanh nghiệp cũng như các nhà nghiên cứu khoa học. Trong những thập niên vừa qua ở các nước phát triển đã có nhiều cuộc nghiên cứu về vấn đề này. Tuy nhiên, vấn đề này được nghiên cứu áp dụng riêng đối với các doanh nghiệp trong ngành xây dựng thì trên thế giới chưa có nhiều và ở Việt Nam chưa có nghiên cứu nào.

Mục tiêu của tác giả trong nghiên cứu này là xem xét các yếu tố tài chính tác động đến hiệu quả hoạt động kinh doanh của các doanh nghiệp ngành xây dựng đang được niêm yết trên thị trường chứng khoán Việt Nam. Luận văn của tác giả sẽ trả lời các câu hỏi: Yếu tố nào tác động? Mức độ tác động của từng yếu tố? Kết quả nghiên cứu ở Việt Nam có giống với kết quả nghiên cứu ở các nước trên thế giới?

Mô hình và giả thuyết nghiên cứu được xây dựng dựa trên cơ sở lý luận về hoạt động, sản phẩm xây dựng, đặc thù của các doanh nghiệp ngành xây dựng, các chỉ số đánh giá hiệu quả kinh doanh, các yếu tố tác động đến hiệu quả kinh doanh và một số nghiên cứu có liên quan trên thế giới. Nghiên cứu sử dụng số liệu của 40 doanh nghiệp ngành xây dựng niêm yết trên thị trường chứng khoán Việt Nam. Các số liệu được truy xuất từ báo cáo tài chính đã được kiểm toán của các doanh nghiệp trong kỳ nghiên cứu từ năm 2006 – 2010. Tác giả sử dụng phần mềm SPSS 11.5 để xử lý dữ liệu.

Kết quả nghiên cứu cho thấy, trong các biến xem xét (tỷ lệ nợ - TDTA/TDTE/STDTA/LTDTA, quy mô doanh nghiệp – SIZE, tốc độ tăng trưởng tổng tài sản – GROWTH, tỷ trọng tài sản cố định – TANG) thì có 1 biến tác động đến hiệu quả kinh doanh được đo lường bởi chỉ số ROA là biến tỷ lệ nợ (TDTA/TDTE/STDTA). Trong đó biến tỷ lệ nợ có tác động rất mạnh theo chiều âm

(-) đến hiệu quả kinh doanh.

Kết quả nghiên cứu của tác giả cũng phù hợp với một số kết quả nghiên cứu có liên quan trên thế giới và phù hợp với đặc điểm hoạt động kinh doanh của các doanh nghiệp ngành xây dựng ở Việt Nam trong giai đoạn 2006 – 2010. Dựa trên kết quả nghiên cứu, tác giả đã đề xuất các kiến nghị phù hợp đối với doanh nghiệp xây dựng và đối với Nhà nước nhằm cải thiện cơ cấu vốn và nâng cao hiệu quả hoạt động kinh doanh của các doanh nghiệp.

MỤC LỤC

LỜI CAM ĐOAN LỜI CẢM ƠN

TÓM TẮT NỘI DUNG MỤC LỤC

DANH MỤC CÁC CHỮ VIẾT TẮT DANH MỤC CÁC BẢNG

DANH MỤC CÁC BIỂU ĐỒ

TỔNG QUAN VỀ ĐỀ TÀI NGHIÊN CỨU 1

1. Lý do nghiên cứu 1

2. Mục tiêu nghiên cứu 2

3. Đối tượng và phạm vi nghiên cứu 2

4. Phương pháp thực hiện 2

5. Kết cấu của đề tài nghiên cứu 3

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ HIỆU QUẢ HOẠT ĐỘNG KINH DOANH CỦA CÁC DOANH NGHIỆP NGÀNH XÂY DỰNG 4

1.1 Hiệu quả hoạt động kinh doanh DN ngành xây dựng 4

1.2 Các chỉ số đánh giá hiệu quả hoạt động kinh doanh các DN xây dựng 5

1.3 Các yếu tố ảnh hưởng hiệu quả hoạt động kinh doanh các DN xây dựng 6

1.3.1Nhóm yếu tố khách quan 6

1.3.2Nhóm yếu tố chủ quan 9

1.4 Thực trạng hoạt động kinh doanh của các DN ngành xây dựng từ năm 2007 – 2011.12 1.5 Đặc thù hoạt động kinh doanh của DN ngành xây dựng 14

1.6 Một số nghiên cứu trên thế giới 16

1.6.1Nghiên cứu của Weixu (2005) 16

1.6.2Nghiên cứu của Dimitris Margaritis và Maria Psillaki (2007) 17

1.6.3Nghiên cứu của Zeitun & Tian (2007) 17

1.6.4Nghiên cứu của Onaolapo & Kajola (2010) 19

CHƯƠNG 2: MÔ HÌNH NGHIÊN CỨU 21

2.1 Xây dựng mô hình nghiên cứu các yếu tố tài chính tác động đến HQKD 21

2.2 Giả thuyết nghiên cứu 24

2.3 Mô tả số liệu và phương pháp thực hiện 23

CHƯƠNG 3: KẾT QUẢ NGHIÊN CỨU 29

3.1 Mô tả thống kê 29

3.2 Mô tả hệ số tương quan 31

3.3 Xây dựng mô hình ROA 32

3.3.1Khảo sát các dạng hàm hồi quy 32

3.3.2Xây dựng hàm hồi quy ROA 34

3.3.3Kiểm định mô hình ROA 35

3.4 Kết quả nghiên cứu 48

CHƯƠNG 4: KIẾN NGHỊ NÂNG CAO HIỆU QUẢ KINH DOANH CỦA CÁC DOANH NGHIỆP NGÀNH XÂY DỰNG 53

4.1 Đối với Doanh nghiệp xây dựng 53

4.2 Đối với Nhà nước 56

KẾT LUẬN

TÀI LIỆU THAM KHẢO

PHỤ LỤC 1: Danh sách 40 DN ngành xây dựng và tỷ trọng doanh thu xây lắp PHỤ LỤC 2: Hình dáng phân phối của dữ liệu

PHỤ LỤC 3: Khảo sát các dạng hàm hồi quy có thể có giữa từng biến độc lập và ROA PHỤ LỤC 4: Kết quả ước lượng mô hình 1

PHỤ LỤC 5: Kết quả ước lượng mô hình 2 PHỤ LỤC 6: Kết quả ước lượng mô hình 3

PHỤ LỤC 7: Các số liệu tính toán dùng trong cuộc nghiên cứu

DN : Doanh nghiệp

HQKD : Hiệu quả hoạt động sản xuất kinh doanh SXKD : Sản xuất kinh doanh

CSH : Chủ sở hữu

WACC : Chi phí vốn bình quân gia quyền ROA : Tỷ suất sinh lời trên tổng tài sản ROE : Tỷ suất sinh lời trên vốn chủ sở hữu TDTA : Tỷ lệ nợ trên tổng vốn

TDTE : Tỷ lệ nợ trên vốn chủ sở hữu STDTA : Tỷ lệ nợ ngắn hạn trên tổng vốn LTDTA : Tỷ lệ nợ dài hạn trên tổng vốn SIZE : Quy mô của doanh nghiệp GROWTH : Tốc độ tăng trưởng của tổng tài sản

TANG : Tỷ trọng tài sản cố định trong tổng tài sản LIN : Hàm hồi quy tuyến tính

LOG : Hàm logaristic

QUA : Hàm hồi quy bậc 2

CUB : Hàm hồi quy bậc 3

EXP : Hàm số mũ/lũy thừa

res_1 : Biến phần dư của mô hình 1

BPres_1 : Biến bình phương phần dư của mô hình 1 ABSres_1 : Biến trị tuyệt đối của phần dư mô hình 1 res_2 : Biến phần dư của mô hình 2

BPres_2 : Biến bình phương phần dư của mô hình 2 ABSres_2 : Biến trị tuyệt đối của phần dư mô hình 2 res_3 : Biến phần dư của mô hình 3

BPres_3 : Biến bình phương phần dư của mô hình 3 ABSres_3 : Biến trị tuyệt đối của phần dư mô hình 3

µ : Hạng nhiễu/Sai số

β : Hệ số độ dốc