- H4: Có mối liên hệ giữa yếu tố BM và yếu tố CN

- H5: Có mối liên hệ giữa yếu tố RR và yếu tố CN

4.5. Phân tích tương quan

Mục đích của phân tích tương quan là nhằm để kiểm tra sự tương quan giữa các biến độc lập với các biến phụ thuộc.

Bảng 4.5. Hệ số tương quan giữa các biến

TL | TT | KT | BM | RR | CN | ||

TL | Pearson Correlation | 1 | 0.215 | 0.271 | 0.351 | -0.323 | 0.508 |

Sig. (2-tailed) | 0.001 | 0.000 | 0.000 | 0.000 | 0.000 | ||

TT | Pearson Correlation | 0.215 | 1 | 0.148 | 0.268 | -0.352 | 0.451 |

Sig. (2-tailed) | 0.001 | 0.019 | 0.000 | 0.000 | 0.000 | ||

KT | Pearson Correlation | 0.271 | 0.148 | 1 | 0.298 | -0.435 | 0.441 |

Sig. (2-tailed) | 0.000 | 0.019 | 0.000 | 0.000 | 0.000 | ||

BM | Pearson Correlation | 0.351 | 0.268 | 0.298 | 1 | -0.372 | 0.481 |

Sig. (2-tailed) | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | ||

RR | Pearson Correlation | -0.323 | -0.352 | -0.435 | -0.372 | 1 | -0.586 |

Sig. (2-tailed) | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | ||

CN | Pearson Correlation | 0.508 | 0.451 | 0.441 | 0.481 | -0.586 | 1 |

Sig. (2-tailed) | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 |

Có thể bạn quan tâm!

-

Tóm Tắt Các Nghiên Cứu Trước Đây

Tóm Tắt Các Nghiên Cứu Trước Đây -

Mô Tả Các Thành Phần Trong Mô Hình Nghiên Cứu Biến Phụ Thuộc

Mô Tả Các Thành Phần Trong Mô Hình Nghiên Cứu Biến Phụ Thuộc -

B1. Kết Quả Phân Tích Thang Đo Lần 1 Cho Yếu Tố Tt

B1. Kết Quả Phân Tích Thang Đo Lần 1 Cho Yếu Tố Tt -

Hạn Chế Của Đề Tài Và Hướng Nghiên Cứu Tiếp Theo

Hạn Chế Của Đề Tài Và Hướng Nghiên Cứu Tiếp Theo -

Karen, F., William,w., L., And Daniel, E. (2001), ‘Internet Banking In The Us: Landscape, Prospects, Industry Implication’, Impact Of New Technology On Individuals.

Karen, F., William,w., L., And Daniel, E. (2001), ‘Internet Banking In The Us: Landscape, Prospects, Industry Implication’, Impact Of New Technology On Individuals. -

Các yếu tố ảnh hưởng đến việc chấp nhận sử dụng dịch vụ ngân hàng điện tử của khách hàng cá nhân tại Ngân hàng thương mại cổ phần An Bình chi nhánh Đồng Nai - 10

Các yếu tố ảnh hưởng đến việc chấp nhận sử dụng dịch vụ ngân hàng điện tử của khách hàng cá nhân tại Ngân hàng thương mại cổ phần An Bình chi nhánh Đồng Nai - 10

Xem toàn bộ 88 trang tài liệu này.

(Nguồn: Tác giả khảo sát, tổng hợp và phân tích SPSS)

Các biến độc lập TL, TT, KT, BM, RR đều có tương quan với biến phụ thuộc chấp nhận sử dụng (CN) (r >0, p<0.05). Như vậy chúng ta sẽ đưa tất các các biến nêu trên vào chạy phân tích mô hình hồi quy.

4.6. Phân tích hồi quy đa biến

Phân tích hồi quy đa biến được thực hiện ở đây mục đích để xác định mối quan hệ tuyến tính giữa các biến độc lập nêu trên với biến phụ thuộc chấp nhận sử dụng (CN)

Bảng 4.6. Phân tích mô hình hồi quy

Unstandardized Coefficients | Standardized Coefficients | P | VIF | ||

B | Std. Error | Beta | |||

(Constant) | 1.565 | 0.330 | 0.000 | ||

TL | 0.227 | 0.041 | 0.262 | 0.000 | 1.224 |

TT | 0.207 | 0.043 | 0.222 | 0.000 | 1.179 |

KT | 0.138 | 0.042 | 0.159 | 0.001 | 1.286 |

BM | 0.169 | 0.047 | 0.174 | 0.000 | 1.292 |

RR | -0.251 | 0.045 | -0.289 | 0.000 | 1.479 |

R2 chưa chuẩn hóa : 0.557 | |||||

R2 đã chuẩn hóa : 0.547 | |||||

P(Anova) : 0.000 | |||||

Durbin – Watson : 1.872 | |||||

(Nguồn: Tác giả khảo sát, tổng hợp và phân tích SPSS)

4.6.1. Giả định tự tương quan

Trên bảng trên, kết quả phân tích hồi quy cho thấy 3 > hệ số Durbin - Watson =

1.872 > 1,0 vì thế, chúng ta kết luận không có việc tự tương quan giữa các phần dư. Vậy là giả định này đúng.

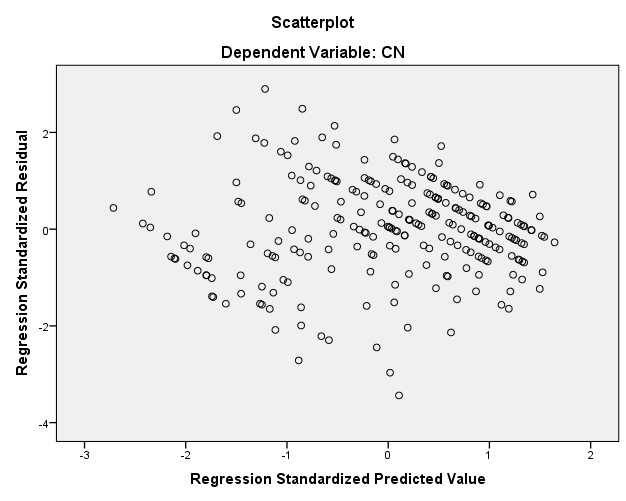

4.6.2. Giả định phương sai của sai số không đổi

Ta sử dụng đồ thị phân tán của giá trị dự báo đã được chuẩn hóa (Std. predicted value) và phần dư đã được chuẩn hóa (Std. residual) để kiểm định giả định phương sai của phần dư không đổi.

Sau đây là đồ thị thể hiện độ phân tán của phần dư :

Hình 4.1. Đồ thị phân tán giữa giá trị dự đoán và phần dư từ hồi quy

(Nguồn: Tác giả khảo sát, tổng hợp và phân tích SPSS)

Quanh trục 0 có các giá trị phần dư phân tán một cách ngẫu nhiên (nó là giá trị trung bình của phần dư), nghĩa là phương sai phần dư không đổi, không bị vi phạm giả định liên hệ tuyến tính.

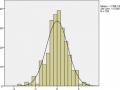

4.6.3. Giả định về phân phối chuẩn của phần dư

Biểu đồ tần số của phần dư chuẩn hóa cho thấy phân phối của phần dư xấp xỉ chuẩn (mean bằng 0 và độ lệch chuẩn std.dev. = 0,990).

Vậy, có thể kết luận giả định phân phối chuẩn của phần dư có phân phối chuẩn

.

Hình 4.2. Đồ thị phân phối chuẩn của phần dư

(Nguồn: Tác giả khảo sát, tổng hợp và phân tích SPSS)

4.6.4.Kiểm tra hiện tượng đa cộng tuyến

Khi các biến độc lập có mối tương quan chặt chẽ sẽ xảy ra hiện tượng đa cộng tuyến. Do đó, sự sai lệch của hệ số R bình phương và các hệ số hồi quy sẽ xảy ra. Xem xét hệ số VIF chúng ta sẽ biết được có hiện tượng đa cộng tuyến trong mô hình hay không tức là các hệ số VIF các biến độc lập phải không lớn hơn 2. Kết quả, trong mô hình này đã không có hiện tượng đa cộng tuyến.

4.6.5.Hệ số R2

Hệ số này đo được mức độ phù hợp của mô hình và giữa các biến độc lập và biến phụ thuộc biến thiên với nhau như thế nào .

Ở đây hệ số R2 đã điều chỉnh ở kết quả phân tích hồi quy lần 2 là 0.547 đã đạt yêu

cầu.

Như vậy, các biến độc lập cho thấy được 54.7% (>50%) sự biến thiên của biến

phụ thuộc CN.

Phương trình hồi quy có dạng:

Y = b + a1 X1+ a2X2+ a3 X3 + a4X4 + a5X5

Trong đó:

-Y: CN

-X1 : TL

-X2 : TT

-X3 : KT

-X4 : BM

-X5 : RR

Một mô hình hồi quy chưa chuẩn hóa:

Y = 1.565 + 0.227 X1 + 0.207 X2 + 0.138 X3 + 0.169 X4 – 0.251 X5

Một mô hình hồi quy đã chuẩn hóa:

Y = 0.262 X1 + 0.222 X2 + 0.159 X3 + 0.174 X4 – 0.289 X5

Phân tích phương sai ANOVA cho ra kết quả Sig = 0.000<0.05. Do đó, mô hình hồi quy đa biến là phù hợp với dữ liệu được khảo sát.

Và thông qua mô hình hồi quy ta thấy được yếu tố RR có ảnh hưởng mạnh nhất đến yếu tố phụ thuộc chấp nhận sử dụng (CN) với hệ số Beta đã chuẩn hóa là 0.289 theo hướng tiêu cực. Tiếp theo là các yếu tố TL (β = 0.262), yếu tố TT (β = 0.222), yếu tố BM (β = 0.174), và cuối cùng là yếu tố KT (β = 0.159). Các yếu tố TL, TT, BM, KT ảnh hưởng tích cực đến yếu tố phụ thuộc CN (chấp nhận sử dụng).

44

Như vậy, các giả thuyết H1, H2, H3, H4, H5 được chấp nhận tại mức ý nghĩa 5% (đạt độ tin cậy 95%).

4.7. Thống kê mô tả các thang đo thuộc mô hình hồi quy

Thang đo “Rủi ro cảm nhận (Percived Risk)-RR” là thang đo ảnh hưởng mạnh nhất đến yếu tố phụ thuộc Chấp nhận sử dụng (CN) với hệ số β đã chuẩn hóa là 0.289. Dựa vào kết quả có thể thấy khách hàng cá nhân chấp nhận sử dụng dịch vụ E-Banking theo mức độ ảnh hưởng bởi rủi ro (mối tương quan nghịch chiều). Do đó, Ngân hàng cần nâng cao tính an toàn cho mật khẩu cũng như nhận thức của khách hàng về các rủi ro trong giao dịch, khuyến cáo khách hàng về việc xài chung thiết bị điện tử với người khác và lưu ý với khách hàng về các kênh để liên hệ khi những thông tin quan trọng bị đánh cắp,...vì biến này đang được khách hàng đánh giá cao nhất.

Thang đo “Kênh tiện lợi (Channel Convenience)-TL” (β = 0.262): đa số khách hàng đều cảm thấy tiện tợi đã chi phối khá lớn đến nhu cầu sử dụng của họ. Bởi ngày nay dịch vụ ngân hàng điện tử đã rất phổ biến ở các ngân hàng và vấn đề ở đây là khách hàng chọn ngân hàng nào để sử dụng? Vì vậy, Ngân hàng cần phải có một chiến lược đầu tư hiệu quả cho các tiện ích mà dịch vụ E-Banking mang lại như nâng cấp, thiết kế thêm tính năng, liên kết, tiện ích gia tăng, hỗ trợ dịch vụ 24/7,....

Thang đo “Thông tin về ngân hàng trực tuyến (Information on Online Banking)- TT” (β = 0.222). Thang đo này có mức ảnh hưởng ở mức độ đồng ý. Hầu hết khách hàng đều cảm thấy cách đăng ký, đăng nhập, các hoạt động tiếp thị, quảng cáo,.. đều có ảnh hưởng đến việc châp nhận sử dụng dịch vụ E-Banking.

Thang đo “Nhận thức bảo mật (Security Perception)-BM” (β = 0.174): là thang đo có mức độ ảnh hưởng kế tiếp. Ngân hàng cần sử dụng công nghệ bảo mật cao và quan tâm nhiều đến việc xác thực thông tin nhằm tạo lòng tin cho khách hàng.

Thang đo “Kiến thức về Internet (Prior Internet Knowledge)-KT” (β = 0.159): có mức độ ảnh hưởng khá đến việc chấp nhận sử dụng dịch vụ E-Banking. Ngân hàng nên

trang bị những kiến thức sử dụng E-Banking cho khách hàng, giúp khách hàng dễ tiếp cận dịch vụ hơn.

Tóm tắt chương 4

Chương này đã trình bày chi tiết kết quả khảo sát về giới tính, độ tuổi, học vấn, thu nhập tại ABBANK-Chi nhánh Đồng Nai. Dựa trên dữ liệu thu thập, tác giả phân tích dữ liệu đánh giá sự tin cậy, và sự phân biệt của thang đo qua phương pháp EFA.

Các thang đo qua phân tích đều đảm bảo độ tin cậy, sự phân biệt và có giá trị để được sử dụng trong các phân tích mối quan hệ tương quan tác động. Kết quả phân tích đã được trình bày dưới dạng các bảng biểu về mối quan hệ giữa các biến phụ thuộc. Kết quả các yếu tố TL, TT, BM, KT, RR đều ảnh hưởng đến yếu tố phụ thuộc chấp nhận sử dụng (CN).

CHƯƠNG 5: KẾT LUẬN VÀ GỢI Ý CHÍNH SÁCH

5.1. Kết luận

Lợi ích mà Ngân hàng điện tử đem lại là rất lớn. Việc sử dụng dịch vụ ngân hàng điện tử đã mang lại nhiều tiện nghi, nhanh chóng và chi phí được tiết kiệm với khách hàng. Do đó, việc khuyến khích phát triển dịch vụ ngân hàng điện tử đối với ngân hàng sẽ hứa hẹn đem lại rất nhiều lợi nhuận.

Với kết quả tổng hợp các lý thuyết từ các mô hình lý thuyết đã có, tác giả đã đề xuất ra mô hình nghiên cứu gồm 5 yếu tố ảnh hưởng đến việc chấp nhận sử dụng dịch vụ Abbank E-Banking của khách hàng cá nhân của ngân hàng Abbank- Chi nhánh Đồng Nai.

Nghiên cứu đã xác định được các yếu tố ảnh hưởng đến việc chấp nhận sử dụng dịch vụ Abbank E-Banking tại Abbank- Chi nhánh Đồng Nai đó là: Rủi ro cảm nhận (RR), Kênh tiện lợi (TL), Thông tin về ngân hàng trực tuyến (TT), Nhận thức bảo mật (BM), Kiến thức về Internet (KT).

Trong đó yếu tố Rủi ro cảm nhận (Percived Risk)-RR là ảnh hưởng mạnh nhất đến yếu tố phụ thuộc Chấp nhận sử dụng (CN) với hệ số β đã chuẩn hóa là 0.289 theo hướng tiêu cực.

Tiếp theo là các yếu tố Kênh tiện lợi (Channel Convenience)-TL (β = 0.262), yếu tố Thông tin về ngân hàng trực tuyến (Information on Online Banking)-TT (β = 0.222), yếu tố Nhận thức bảo mật (Security Perception)-BM (β = 0.174), và cuối cùng là yếu tố Kiến thức về Internet (Prior Internet Knowledge)-KT (β = 0.159). Các yếu tố TL, TT, BM, KT ảnh hưởng tích cực đến yếu tố phụ thuộc chấp nhận sử dụng (CN) .

Kết quả nghiên cứu này rất nhiều lợi ích cho ngân hàng trong việc phân tích và đánh giá được mức độ chấp nhận công nghệ của khách hàng, nhận diện các yếu tố ảnh hưởng đến sự chấp nhận sử dụng dịch vụ E-Banking, từ đó Ngân hàng có thể phát triển kế hoạch chiến lược tập trung chủ yếu vào nhóm đối tượng được xác định, cung cấp sản phẩm dịch vụ tốt hơn, cải thiện mối quan hệ với khách hàng.