KT4

Extraction Method: Principal Component Analysis. Rotation Method: Varimax with Kaiser Normalization.

a. Rotation converged in 5 iterations.

3.2.Biến phụ thuộc

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. | .799 | |

Bartlett's Test of Sphericity” | Approx. Chi-Square | 309.899 |

df” | 6 | |

Sig. | .000 | |

Có thể bạn quan tâm!

-

Đồ Thị Phân Tán Giữa Giá Trị Dự Đoán Và Phần Dư Từ Hồi Quy

Đồ Thị Phân Tán Giữa Giá Trị Dự Đoán Và Phần Dư Từ Hồi Quy -

Hạn Chế Của Đề Tài Và Hướng Nghiên Cứu Tiếp Theo

Hạn Chế Của Đề Tài Và Hướng Nghiên Cứu Tiếp Theo -

Karen, F., William,w., L., And Daniel, E. (2001), ‘Internet Banking In The Us: Landscape, Prospects, Industry Implication’, Impact Of New Technology On Individuals.

Karen, F., William,w., L., And Daniel, E. (2001), ‘Internet Banking In The Us: Landscape, Prospects, Industry Implication’, Impact Of New Technology On Individuals. -

Các yếu tố ảnh hưởng đến việc chấp nhận sử dụng dịch vụ ngân hàng điện tử của khách hàng cá nhân tại Ngân hàng thương mại cổ phần An Bình chi nhánh Đồng Nai - 11

Các yếu tố ảnh hưởng đến việc chấp nhận sử dụng dịch vụ ngân hàng điện tử của khách hàng cá nhân tại Ngân hàng thương mại cổ phần An Bình chi nhánh Đồng Nai - 11

Xem toàn bộ 88 trang tài liệu này.

Total Variance Explained

Initial Eigenvalues | Extraction Sums of Squared Loadings | |||||

Total | % of Variance | Cumulative % | Total | % of Variance | Cumulative % | |

1 | 2.546 | 63.643 | 63.643 | 2.546 | 63.643 | 63.643 |

2 | .547 | 13.679 | 77.322 | |||

3 | .488 | 12.192 | 89.513 | |||

4 | .419 | 10.487 | 100.000 |

Extraction Method: Principal Component Analysis.

Component Matrixa

Component | |

1 | |

CN1 | .829 |

CN4 | .799 |

CN3 | .788 |

.774 | |

Extraction Method: Principal Component Analysis. | |

a. 1 components extracted. |

CN2

4. Tương quan

Correlations

TL | TT | KT | BM | RR | CN | ||

TL | Pearson Correlation | 1 | .215** | .271** | .351** | -.323** | .508** |

Sig. (2-tailed) | .001 | .000 | .000 | .000 | .000 | ||

N | 250 | 250 | 250 | 250 | 250 | 250 | |

TT | Pearson Correlation | .215** | 1 | .148* | .268** | -.352** | .451** |

Sig. (2-tailed) | .001 | .019 | .000 | .000 | .000 | ||

N | 250 | 250 | 250 | 250 | 250 | 250 | |

KT | Pearson Correlation | .271** | .148* | 1 | .298** | -.435** | .441** |

Sig. (2-tailed) | .000 | .019 | .000 | .000 | .000 | ||

N | 250 | 250 | 250 | 250 | 250 | 250 | |

BM | Pearson Correlation | .351** | .268** | .298** | 1 | -.372** | .481** |

Sig. (2-tailed) | .000 | .000 | .000 | .000 | .000 | ||

N | 250 | 250 | 250 | 250 | 250 | 250 | |

RR | Pearson Correlation | -.323** | -.352** | -.435** | -.372** | 1 | -.586** |

Sig. (2-tailed) | .000 | .000 | .000 | .000 | .000 | ||

N | 250 | 250 | 250 | 250 | 250 | 250 | |

CN | Pearson Correlation | .508** | .451** | .441** | .481** | -.586** | 1 |

Sig. (2-tailed) | .000 | .000 | .000 | .000 | .000 | ||

N | 250 | 250 | 250 | 250 | 250 | 250 |

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

5. Hồi quy

Model Summaryb

R” | R Square | Adjusted R Square | Std. Error of the Estimate | Change Statistics | Durbin- Watson | |||||

R Square Change | F Change | df1 | df2 | Sig. F Change | ||||||

1 | .746a | .557 | .547 | .66740 | .557 | 61.245 | 5 | 244 | .000 | 1.872 |

a. Predictors: (Constant), RR, TL, TT, KT, BM

b. Dependent Variable: CN

ANOVAa

Sum of Squares | df | Mean Square | F | Sig. | ||

1 | Regression | 136.402 | 5 | 27.280 | 61.245 | .000b |

Residual | 108.684 | 244 | .445 | |||

Total | 245.086 | 249 |

a. Dependent Variable: CN

b. Predictors: (Constant), RR, TL, TT, KT, BM

Coefficientsa

Unstandardized Coefficients | Standardized Coefficients | t | Sig. | Collinearity Statistics | ||||

B | Std. Error | Beta | Tolerance | VIF | ||||

1 | (Constant) | 1.565 | .330 | .262 | 4.746 | .000 | .817 | 1.224 |

TL | .227 | .041 | 5.558 | .000 | ||||

TT | .207 | .043 | .222 | 4.802 | .000 | .848 | 1.179 | |

KT | .138 | .042 | .159 | 3.297 | .001 | .777 | 1.286 | |

BM | .169 | .047 | .174 | 3.597 | .000 | .774 | 1.292 | |

RR | -.251 | .045 | -.289 | -5.572 | .000 | .676 | 1.479 |

a. Dependent Variable: CN

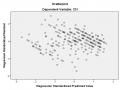

F requency

Histogram Dependent Variable: CN

Regression Standardized Residual

2-

O

’O O

’O

O

0

’O

Og D

0-

q

0

O

-2-

0

Reg tess1•u Stan6 ark1ze6 Res16nat

Scatterplot Dependent Variable: CN

-3 -2 -1 0 1 2

Regression Standardized Predicted Value

PHỤ LỤC 02

THÀNH PHẦN THANG ĐO CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN VIỆC CHẤP NHẬN SỬ DỤNG DỊCH VỤ E-BANKING TRONG NGHIÊN CỨU NÀY

Mô tả | Nguồn | |

Thông tin về ngân hàng trực tuyến (Information on Online Banking) | - Đăng kí và sử dụng dịch vụ được cung cấp đơn giản, nhanh chóng và chính xác - Có các chương trình ưu đãi cho khách hàng khi giao dịch - Ngân hàng đã thực hiện tốt các cam kết về dịch vụ với khách hàng - Ngân hàng có nhiều hoạt động tiếp thị, quảng bá | Maitlo GM (2014) và cộng sự, S.Arunkuma r (2008), William J.Rothwell và cộng sự (2010) |

Kênh tiện lợi (Channel Convenience | - Tôi đã tiết kiệm thời gian và chi phí - Tôi nghĩ sử dụng làm tăng hiệu quả công việc - Tôi cảm thấy dịch vụ hữu ích và thuận tiện - Tôi sử dụng dịch vụ của ngân hàng thực hiện các giao dịch dễ dàng, nhanh chóng - Dịch vụ của ngân hàng giúp tôi chủ động quản lý tài chính cá nhân, truy vấn thông tin | Maitlo GM(2014) và cộng sự, Seif Obeid AL-SHBIEL and Muhannad Akram AHMAD (2016), |

Kiến thức về Internet (Prior Internet Knowledge) | - Dễ dàng học cách sử dụng - Các thao tác giao dịch rất đơn giản, dễ thực hiện. - Có thể dễ dàng sử dụng hệ thống EB một cách thuần thục - Cảm thấy hệ thống giao dịch EB là linh hoạt - Sử dụng EB giúp thực hiện những giao dịch theo nhu cầu một cách dễ dàng | Maitlo GM (2014) và cộng sự, S. Arunkumar (2008), |

- Tôi có cảm giác an toàn hơn khi sử dụng - Tôi hoàn toàn có thể kiểm soát quá trình sử dụng - Dịch vụ EB đảm bảo những bí mật các thông tin giao dịch của tôi - Tôi thấy giao dịch mang tính bảo mật, an toàn. | Maitlo GM (2014) và cộng sự, Akram AHMAD (2016) | |

Rủi ro cảm nhận (Percived Risk) | - Sử dụng EB có thể không đảm bảo tính riêng tư - Giao dịch trên hệ thống EB có thể không được bảo mật - Có thể bị gian lận cũng như là thất thoát tiền khi sử dụng EB - Tôi thấy không an toàn khi sử dụng EB | Maitlo GM(2014) và cộng sự, S.Arunkuma r (2008), Akinci và cộng sự (2004) |

PHỤ LỤC 03

PHIẾU KHẢO SÁT

Xin chào Anh/Chị!

Hiện nay, tôi đang thực hiện đề tài nghiên cứu “Các yếu tố ảnh hưởng đến việc chấp nhận sử dụng dịch vụ E-Banking (EB) của khách hàng cá nhân tại Abbank – Chi Nhánh Đồng Nai”. Rất mong các anh/chị vui lòng dành chút ít thời gian cho chúng tôi xin ý kiến về một số thông tin dưới đây. Chúng tôi xin đảm bảo các thông tin mà anh/chị cung cấp dưới đây là hoàn toàn được bảo mật và chỉ để phục vụ cho mục tiêu nghiên cứu khoa học.

Vui lòng cho biết mức độ đồng ý của anh/chị với các phát biểu dưới đây

theo thang điểm từ 1 đến 5, với qui ước sau:

1: HOÀN TOÀN KHÔNG ĐỒNG Ý đến 5: HOÀN TOÀN ĐỒNG Ý

(Xin chỉ đánh dấu (X)lên một số thích hợp cho từng phát biểu)

PHẦN I. KHẢO SÁT CÁC YẾU TỐ

Phát biểu | Mức độ đồng ý | |||||

TL Kênh tiện lợi (Channel Convenience) | ||||||

TL1 | Tôi đã tiết kiệm thời gian và chi phí (gồm: chi phí đi lại, chi phí cơ hội, chi phí giao dịch,…) khi sử dụng ABBANK EB so với giao dịch tại quầy | 1 | 2 | 3 | 4 | 5 |

TL2 | Tôi nghĩ sử dụng ABBANK EB làm tăng hiệu quả công việc | 1 | 2 | 3 | 4 | 5 |

TL3 | Tôi cảm thấy dịch vụ ABBANK EB rất hữu ích và thuận tiện | 1 | 2 | 3 | 4 | 5 |

TL4 | Tôi sử dụng dịch vụ ABBANK EB của ngân hàng thực hiện các giao dịch dễ dàng, nhanh chóng hơn so với giao dịch tại quầy (như là: chuyển khoản, gửi tiết kiệm …) | 1 | 2 | 3 | 4 | 5 |

TL5 | ABBANK EB giúp tôi chủ động quản lý tài chính cá nhân, truy vấn thông tin | 1 | 2 | 3 | 4 | 5 |

TT Thông tin về ngân hàng trực tuyến (Information on Online Banking) | ||||||

TT1 | Đăng kí và sử dụng dịch vụ ABBANK EB được cung cấp đơn giản, nhanh chóng và chính xác | 1 | 2 | 3 | 4 | 5 |

TT2 | Ngân hàng có nhiều sản phẩm để lựa chọn | 1 | 2 | 3 | 4 | 5 |

TT3 | Có các chương trình ưu đãi cho khách hàng khi giao dịch ABBANK EB (cộng lãi suất khi gửi tiết kiệm trực tuyến, quay số trúng thưởng,…) | 1 | 2 | 3 | 4 | 5 |

Phát biểu | Mức độ đồng ý | |||||

TT4 | Ngân hàng ABBank đã thực hiện tốt các cam kết về dịch vụ EB với khách hàng | 1 | 2 | 3 | 4 | 5 |

TT5 | Ngân hàng có nhiều hoạt động tiếp thị, quảng bá ABBANK EB đến với khách hàng | 1 | 2 | 3 | 4 | 5 |

KT Kiến thức về Internet (Prior Internet Knowledge) | ||||||

KT1 | Dễ dàng học cách sử dụng ABBANK EB | 1 | 2 | 3 | 4 | 5 |

KT2 | Các thao tác giao dịch (chuyển khoản, truy vấn,…) trên ABBANK EB là rất đơn giản, dễ thực hiện. | 1 | 2 | 3 | 4 | 5 |

KT3 | Có thể dễ dàng sử dụng hệ thống ABBANK EB một cách thuần thục | 1 | 2 | 3 | 4 | 5 |

KT4 | Cảm thấy hệ thống giao dịch ABBANK EB là linh hoạt | 1 | 2 | 3 | 4 | 5 |

KT5 | Sử dụng ABBANK EB giúp thực hiện những giao dịch theo nhu cầu một cách dễ dàng | 1 | 2 | 3 | 4 | 5 |

BM Nhận thức bảo mật (Security Perception) | ||||||

BM1 | Tôi có cảm giác an toàn hơn khi sử dụng ABBANK EB so với các hình thức khác của ngân hàng | 1 | 2 | 3 | 4 | 5 |

BM2 | Tôi hoàn toàn có thể kiểm soát quá trình sử dụng ABBANK EB | 1 | 2 | 3 | 4 | 5 |

BM3 | Dịch vụ ABBANK EB đảm bảo những bí mật các thông tin giao dịch của tôi | 1 | 2 | 3 | 4 | 5 |

BM4 | Tôi thấy giao dịch qua ABBANK EB mang tính bảo mật, an toàn cao. | 1 | 2 | 3 | 4 | 5 |

BM5 | Các thiết bị ngân hàng trên trang web E-Banking luôn bảo mật dữ liệu cho KH . | 1 | 2 | 3 | 4 | 5 |

RR Rủi ro cảm nhận (Percived Risk) | ||||||

RR1 | Sử dụng ABBANK EB có thể không đảm bảo tính riêng tư | 1 | 2 | 3 | 4 | 5 |

RR2 | Giao dịch trên hệ thống ABBANK EB có thể không được bảo mật | 1 | 2 | 3 | 4 | 5 |

RR3 | Có thể bị gian lận cũng như là thất thoát tiền khi sử dụng ABBANK EB | 1 | 2 | 3 | 4 | 5 |

RR4 | Tôi thấy không an toàn khi sử dụng ABBANK EB | 1 | 2 | 3 | 4 | 5 |

CN Chấp nhận sử dụng ABBANK EB | ||||||

CN1 | Tôi sẽ tiếp tục sử dụng dịch vụ ABBANK EB của Ngân hàng trong thời gian tới | 1 | 2 | 3 | 4 | 5 |

CN2 | Tôi sẽ sử dụng dịch vụ ABBANK EB thường xuyên hơn nữa trong phạm vi có thể. | 1 | 2 | 3 | 4 | 5 |