các nhân tố đến tăng trưởng tín dụng ngân hàng thương mại trong mẫu dữ liệu. Qua phân tích, tác giả thấy rằng các ngân hàng có quy mô nhỏ khó có thể gia tăng lãi suất tiền gửi như các ngân hàng có quy mô lớn. Nói cách khác, quy mô tài sản của các ngân hàng thương mại sẽ có xu hướng cùng chiều với tốc độ tăng trưởng tín dụng. Tuy nhiên, lãi suất liên ngân hàng qua đêm không có tác động đến mức độ tăng trưởng tín dụng của các ngân hàng thương mai. Mặt khác, tác giả thấy rằng việc gia tăng quy mô vốn chủ sở hữu ở các ngân hàng thương mại sẽ giúp giảm rủi ro cho các ngân hàng trong vấn đề rủi ro tín dụng.

Mileris, R. (2015) đã thực hiện nghiên cứu để xem xét các nhân tố vĩ mô tác động đến các hoạt động của ngân hàng thương mại Lithuan trong giai đoạn suy thoái kinh tế (2009 – 2010). Sử dụng các phương pháp hồi quy và phân tích, so sánh số liệu về tác động cảu các nhân tố vĩ mô của nền kinh tế (bao gồm tổng sản phẩm quốc nội (GDP), giá trị xuất khẩu, đầu tư, tổng chi tiêu của các hộ gia đình, tỷ lệ thất nghiệp, cầu tiền, tỷ lệ nợ xấu và lãi suất liên ngân hàng) đến hoạt động các ngân hàng, tác giả nhận thấy rằng khi tỷ lệ nợ xấu gia tăng sẽ làm giảm các khoản vay trong danh mục ngân hàng. Đồng thời, tỷ lệ thất nghiệp, cầu tiền và lãi suất liên ngân hàng cũng sẽ có xu hướng giảm. Ngoài ra, tác giả nhận thấy các biến vĩ mô đều có tác động tới hoạt động ngân hàng thương mại: tăng trưởng GDP, giá trị xuất khẩu, đầu tư và chi tiêu hộ gia đình đều có tác động cùng chiều với tăng trưởng tín dụng.

Kupiec và các cộng sự (2016) đã xem xét tác động của các yếu tố nội tại tác động đến mức tín dụng của các ngân hàng thương mại tại các quốc gia từ báo cáo chỉ số xếp hạng CAMELS. Với mẫu dữ liệu hơn 381.000 quan sát ngân hàng theo quý trong giai đoạn từ năm 1994 – 2011, các tác giả thấy rằng việc xếp hạng chỉ số kiểm soát ngân hàng sẽ có tác động tiêu cực tới tăng trường tín dụng ngân hàng ngay cả khi kiểm soát tác động của chính sách tiền tệ, vốn chủ sở hữu ngân hàng, các điều kiện về thanh khoản. Nói cách khác, các quy trình kiểm soát tín

dụng càng chặt chẽ sẽ càng làm giảm tốc độ tăng trưởng tín dụng ở các ngân hàng thương mại.

Singhn, A. và Sharma, A. (2016) xem xét tác động của một số nhân tố nội tại và một số nhân tố vĩ mô chính tới hoạt động của các ngân hàng thương mại Ấn Độ. Sử dụng mẫu dữ liệu của 59 ngân hàng thương mại trong giai đoạn từ năm 2000 đến 2013, bằng các phương pháp phân tích dữ liệu bảng truyền thống (Pooled OLS, FEM, REM), các tác giả đã nhận thấy rằng quy mô ngân hàng, các khoản tiền gửi, khả năng sinh lợi, tỷ lệ an toàn vốn, GDP và lạm phát đều có tác động đến tính thanh khoản của các ngân hàng thương mại Ấn Độ. Cụ thể, quy mô ngân hàng và GDP có tác động ngược chiều tới tính thanh khoản, trong khi các nhân tố các khoản tiền gửi, khả năng sinh lợi, tỷ lệ an toàn vốn và lạm phát đều có tác động cùng chiều tới tính thanh khoản. Điều này sẽ ảnh hưởng tới tốc độ tăng trưởng tín dụng của các ngân hàng thương mại: Khi tính thanh khoản gia tăng, tốc độ tăng trưởng sẽ có xu hướng giảm và ngược lại.

Bảng 2.1: Tổng hợp tác động của các nhân tố vĩ mô đến hoạt động tín dụng của các ngân hàng thương mại trong các nghiên cứu trước đây.

Tác giả | Quốc gia nghiên cứu | Giai đoạn nghiên cứu | Mô hình nghiên cứu | Biến độc lập | Dấu tác động | |

1 | Burcu Aydin (2008) | 10 nước Trung Âu và Đông Âu | 1988 – 2005 | FEM, REM, OLS | Tính chất sở hữu | Có tác động |

Quy mô | + | |||||

Tỷ lệ nợ | + | |||||

Tỷ lệ tiền gửi | + | |||||

Tăng trưởng cung tiền | + | |||||

Tăng trưởng GDP | + | |||||

Lãi suất trong nước | - | |||||

Chênh lệch lãi suất | - | |||||

2 | D. Foos và các cộng sự (2009) | 16 quốc gia lớn | 1997 – 2007 | FEM, REM, OLS | Rủi ro khoản vay | + |

ROA | - | |||||

Cấu trúc vốn | - | |||||

3 | Tracey (2011) | Jamaica, Trinidad và Tobago | 1996 – 2011 1995 - 2010 | OLS kết hợp ARMA | Tốc độ gia tăng vốn | - hoặc không tác động |

Tốc độ gia tăng tiền gửi | + | |||||

Tăng trưởng các khoản cho vay an toàn | +/- | |||||

4 | Pouw và Kakes (2013) | 28 quốc gia | 1980 – 2009 | FEM, REM, OLS | Tăng trưởng GDP | + |

Tỷ lệ thất nghiệp | - | |||||

Lãi suất | - | |||||

Lạm phát | - | |||||

5 | H. Vu và D. Nahm (2013) | Việt Nam | 2000 - 2006 | Pooled OLS | Quy mô | + |

Khả năng quản trị | + |

Có thể bạn quan tâm!

-

Các yếu tố ảnh hưởng đến tốc độ tăng trưởng tín dụng ở các ngân hàng thương mại Việt Nam - 2

Các yếu tố ảnh hưởng đến tốc độ tăng trưởng tín dụng ở các ngân hàng thương mại Việt Nam - 2 -

Các Nhân Tố Tác Động Đến Tăng Trưởng Tín Dụng Cho Vay

Các Nhân Tố Tác Động Đến Tăng Trưởng Tín Dụng Cho Vay -

Các Yếu Tố Bên Trong Tác Động Đến Tốc Độ Tăng Trưởng Tín Dụng Của Các Ngân Hàng Thương Mại

Các Yếu Tố Bên Trong Tác Động Đến Tốc Độ Tăng Trưởng Tín Dụng Của Các Ngân Hàng Thương Mại -

Các Phương Pháp Hồi Quy Sử Dụng Trong Bài Luận Văn

Các Phương Pháp Hồi Quy Sử Dụng Trong Bài Luận Văn -

Tương Quan Pearson – Mối Tương Quan Đơn Biến Giữa Các Biến Số

Tương Quan Pearson – Mối Tương Quan Đơn Biến Giữa Các Biến Số -

Các yếu tố ảnh hưởng đến tốc độ tăng trưởng tín dụng ở các ngân hàng thương mại Việt Nam - 8

Các yếu tố ảnh hưởng đến tốc độ tăng trưởng tín dụng ở các ngân hàng thương mại Việt Nam - 8

Xem toàn bộ 80 trang tài liệu này.

Tăng trưởng GDP/người | - | |||||

Lạm phát | - | |||||

6 | M. Carlson và các cộng sự (2013) | Mỹ | 2001 -2011 | FEM, REM, OLS | Vốn chủ sở hữu | + hoặc không tác động |

Tỷ lệ nợ xấu | - | |||||

Tỷ lệ xử lý nợ xấu | - | |||||

7 | Laidroo (2015) | 11 quốc gia châu Âu | 2004 - 2012 | FEM, REM, OLS | Thanh khoản | + |

Quy mô | - | |||||

Rủi ro tín dụng | - | |||||

Cấu trúc sở hữu | Không tác động | |||||

Lãi suất tiền gửi | - | |||||

8 | G. Meral (2015) | Thổ Nhĩ Kỳ | quý 4/2002 - quý 4/2008 | FEM, REM, OLS | Quy mô tài sản | + |

Lãi suất | Không tác động | |||||

9 | R. Mileris (2015) | Lithuan | 2009 – 2010 | Tỷ lệ nợ xấu | - | |

10 | Kupiec và các cộng sự (2016) | 381.000 quan sát | 1994 – 2011 | FEM, REM, OLS | Mức độ kiểm soát | - |

11 | A. Singhn và A. Sharma (2016) | Ấn Độ | 2000 -2013 | OLS, FEM, REM | Quy mô | + |

Các khoản tiền gửi | - | |||||

ROA | - | |||||

Tỷ lệ an toàn vốn | - | |||||

GDP | + | |||||

Lạm phát | - |

CHƯƠNG 3: PHƯƠNG PHÁP NGHIÊN CỨU

3.1. Khung phân tích nghiên cứu

Khung phân tích nghiên cứu đưa ra quy trình nghiên cứu một cách tổng quát nhất về cách thức thực hiện nghiên cứu của tác giả, từ đó sẽ giúp tác giả trả lời cho các mục tiêu nghiên cứu được đặt ra ở chương 1.

Quy trình nghiên cứu được thực hiện với việc thiết lập các giả thuyết ban đầu và thiết lập các mô hình nghiên cứu dựa trên các giả thuyết ban đầu. Từ việc thiết lập mô hình hồi quy, tác giả sẽ tiến hành thu thập số liệu và xử lý các dữ liệu thô ban đầu để tính toán ra các biến số trong mô hình hồi quy. Từ đó, tác giả sẽ ước lượng mô hình theo 03 phương pháp định lượng gồm hồi quy OLS gộp (Pooled OLS), Mô hình các yếu tố cố định (FEM), mô hình các yếu tố ngẫu nhiên (REM). Từ 03 mô hình hồi quy này, tác giả sẽ chọn ra mô hình phù hợp nhất đối với trường hợp dữ liệu. Bên cạnh việc lựa chọn mô hình hồi quy phù hợp nhất, tác giả cũng sẽ xem xét thử mô hình hồi quy có đáp ứng các giả thiết hay không (thực hiện thông qua việc kiểm định các giả thuyết). Nếu mô hình hồi quy không đáp ứng được các giả thiết của mô hình, tác giả sẽ tiến hành lựa chọn mô hình hồi quy khác trong số các phương pháp hồi quy. Quá trình này sẽ được lặp lại cho đến khi chọn được mô hình tốt. Nếu cả 03 mô hình đều không đáp ứng các giả thiết, tác giả sẽ thực hiện lại từ bước xác lập mô hình hồi quy. Cuối cùng, sau khi mô hình đã đáp ứng các giả thiết, tác giả sẽ tiến hành phân tích kết quả hồi quy, thảo luận các kết quả nghiên cứu và từ đó đưa ra những giải pháp, kiến nghị. Quy trình thực hiện nghiên cứu được tác giả xây dựng qua các bước như hình 3.1 dưới đây.

Phù

hợp

Xác lập mô hình

Thu thập dữ liệu

Xử lý dữ liệu

Không

phù hợp

Hồi quy mô hình và lựa

chọn phương pháp tốt nhất

Kiểm định mô hình thực

nghiệm phù hợp nhất

Thảo luận kết quả, đưa ra

kết luận và kiến nghị

Hình 3.1 Quy trình tiếp cận nghiên cứu

3.2. Cơ sở của mô hình hồi quy

Qua việc tham khảo các mô hình nghiên cứu trên thế giới và dựa trên dữ liệu mẫu của các Ngân hàng thương mại, tác giả sẽ xem xét, đánh giá tác động của các nhân tố đến tăng trưởng tín dụng của các ngân hàng thương mại theo 02 khía canh: Khía cạnh vĩ mô nền kinh tế và khía cạnh nội tại của các ngân hàng. Trên khía cạnh vĩ mô nền kinh tế, tác giả sẽ xem xét các tác động của GDP thực, tỷ lệ lạm phát, tỷ lệ thất nghiệp và chỉ số thị trường chứng khoán VN-Index đến tăng trưởng tín dụng. Ở khía cạnh nội tại các ngân hàng, tác giả sẽ sử dụng các biến số quy mô ngân hàng, tỷ suất sinh lợi trên tổng tài sản (ROA), tỷ lệ an toàn vốn cấp 1, tính thanh khoản của

ngân hàng để xem xét tác động đến tăng trưởng tín dụng. Mô hình nghiên cứu này được xây dựng dựa trên việc kết hợp nhân tố trong các nghiên cứu thực nghiệm của

M. Tracey (2011); R. Mileris (2015); P. Kupiec, Y. Lee và C. Rosenfeld (2016). Mô hình nghiên cứu được thể hiện ở hình 3.2 như sau:

Quy mô

GDP thực

ROA

Tỷ lệ lạm phát

Tỷ lệ thất nghiệp

Tăng trưởng

tín dụng

Tỷ lệ an toàn

vốn cấp 1

Chỉ số VN-

Index

Tính thanh

khoản

Hình 3.2 Mô hình nghiên cứu định lượng

3.3. Nguồn dữ liệu và cách xây dựng các biến số

- Đối với các biến nội tại ngân hàng, tác giả sử dụng dữ liệu thứ cấp từ các báo cáo thường niên, báo cáo tài chính đã kiểm toán của các ngân hàng thương mại cổ phần trong nước được niêm yết tại Sở giao dịch chứng khoán Thành phố Hồ Chí Minh (HSX) và Sở giao dịch chứng khoán Hà Nội (HNX). Ngoài ra, tác giả cũng lấy dữ liệu báo cáo tài chính của các ngân hàng thương mại trong nước chưa niêm yết trên các sàn giao dịch chứng khoán (giao dịch OTC). Mẫu nghiên cứu được lấy là 20 ngân hàng thương mại cổ phần đang hoạt động liên tục trong giai đoạn từ năm 2007 đến năm 2016. Theo thống kê, tổng số ngân hàng thương mại cổ phần trong nước có

các báo cáo tài chính là 20 ngân hàng. Như vậy, tổng số quan sát trong bài nghiên cứu khi thực hiện là 200 quan sát. Nguồn dữ liệu các báo cáo tài chính được lấy từ các trang web http://www.cophieu68.vn/ và http://vietstock.vn/. Các biến số nội tại được tính toán và xử lý như sau:

+ Quy mô ngân hàng: Lấy giá trị logarithm của tổng tài sản

+ Tỷ suất sinh lợi trên tổng tài sản (ROA) = 𝐿ợ𝑖 𝑛ℎ𝑢ậ𝑛 𝑡𝑟ướ𝑐 𝑡ℎ𝑢ế

𝑇ổ𝑛𝑔 𝑡à𝑖 𝑠ả𝑛

+ Tỷ lệ an toàn vốn cấp 1 = 𝑁𝑔𝑢ồ𝑛 𝑣ố𝑛 𝑡ự 𝑐ó

𝑇ổ𝑛𝑔 𝑡à𝑖 𝑠ả𝑛 𝑟ủ𝑖 𝑟𝑜

+ Tính thanh khoản = Tài sản có tính thanh khoản cao (Tiền mặt,vàng bạc,đá quý… )

𝑇ổ𝑛𝑔 𝑡à𝑖 𝑠ả𝑛

- Đối với các dữ liệu vĩ mô, tác giả tiến hành lấy dữ liệu như sau:

+ Dữ liệu về giá trị GDP thực (real_gdp) của Việt Nam lấy từ GDP danh nghĩa được điều chỉnh theo chỉ số giá CPI (lấy năm 2010 là năm gốc). Dữ liệu về tỷ lệ lạm phát cũng được lấy từ chỉ số CPI, lấy năm 2010 là năm gốc.

+ Bài nghiên cứu sử dụng chỉ số thị trường Vn-Index để đại diện cho chỉ số của thị trường chứng khoán Việt Nam do quy mô, thanh khoản, giá trị vốn hóa… của sàn HSX lớn hơn rất nhiều so với sàn HNX. Vì thế, tác động của chỉ số Vn- Index hầu như sẽ chi phối toàn bộ diễn biến của thị trường chứng khoán Việt Nam.

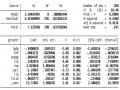

Bảng 3.1. Mô tả các biến và kỳ vọng dấu của các biến độc lập trong mô hình nghiên cứu

Ký hiệu | Cách tính | Dấu kỳ vọng | Nguồn số liệu | |

Quy mô ngân hàng | SIZE | Lấy giá trị logarithm của tổng tài sản | +/- | http://www.cophieu68.vn / và http://vietstock.vn/ |