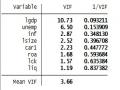

Sau khi thực hiện thống kê mô tả các chuỗi dữ liệu, tác giả tiếp sẽ lấy logarithm các chuỗi dữ liệu của GDP, chỉ số thị trường chứng khoán, quy mô tổng tài sản của ngân hàng. Việc lấy logarithm các chuỗi dữ liệu nhằm làm trơn (giảm tính biến động) của các chuỗi dữ liệu trong mô hình. Bên cạnh đó, các chuỗi dữ liệu được lấy logarithm sẽ có đơn vị là phần trăm khi phát biểu ý nghĩa nên đây cũng sẽ là cách để đồng nhất đơn vị các biến số trong mô hình hồi quy.

4.2. Tương quan đơn biến giữa các biến số

Tác giả sử dụng hệ số tương quan đơn biến để xem xét quan hệ giữa các biến độc lập và biến phụ thuộc trong mô hình. Từ kết quả phân tích, tác giả sẽ thấy được mối tương quan đơn biến giữa các biến phụ thuộc với các biến độc lập trong mô hình.

Bảng 4.2. Tương quan Pearson – mối tương quan đơn biến giữa các biến số

Correlation GCR LGDP INF UNEMP LCK ROA LSIZE CAR1 LIQ

Probability

1.000 ----- | |||||||||

LGDP | -0.340*** | 1.000 | |||||||

INF | (0.000) -0.139* | ----- -0.615 | 1.000 | ||||||

(0.050) | (0.000) | ----- | |||||||

UNEMP | 0.346*** | -0.902 | 0.432 | 1.000 | |||||

(0.000) | (0.000) | (0.000) | ----- | ||||||

LCK | 0.486*** | -0.009 | -0.437 | 0.024 | 1.000 | ||||

(0.000) | (0.893) | (0.000) | (0.737) | ----- | |||||

ROA | 0.199** | -0.541 | 0.313 | 0.470 | -0.010 | 1.000 | |||

(0.005) | (0.000) | (0.000) | (0.000) | (0.890) | ----- | ||||

LSIZE | -0.159** | 0.470 | -0.272 | -0.442 | -0.081 | -0.172 | 1.000 | ||

(0.024) | (0.000) | (0.000) | (0.000) | (0.253) | (0.015) | ----- | |||

CAR1 | -0.117 | -0.269 | 0.245 | 0.249 | -0.076 | 0.312 | -0.669 | 1.000 | |

(0.100) | (0.000) | (0.000) | (0.000) | (0.285) | (0.000) | (0.000) | ----- | ||

LIQ | -0.009 | -0.338 | 0.246 | 0.298 | -0.101 | 0.292 | -0.152 | 0.230 | 1.000 |

Có thể bạn quan tâm!

-

Các Yếu Tố Bên Trong Tác Động Đến Tốc Độ Tăng Trưởng Tín Dụng Của Các Ngân Hàng Thương Mại

Các Yếu Tố Bên Trong Tác Động Đến Tốc Độ Tăng Trưởng Tín Dụng Của Các Ngân Hàng Thương Mại -

Tổng Hợp Tác Động Của Các Nhân Tố Vĩ Mô Đến Hoạt Động Tín Dụng Của Các Ngân Hàng Thương Mại Trong Các Nghiên Cứu Trước Đây.

Tổng Hợp Tác Động Của Các Nhân Tố Vĩ Mô Đến Hoạt Động Tín Dụng Của Các Ngân Hàng Thương Mại Trong Các Nghiên Cứu Trước Đây. -

Các Phương Pháp Hồi Quy Sử Dụng Trong Bài Luận Văn

Các Phương Pháp Hồi Quy Sử Dụng Trong Bài Luận Văn -

Các yếu tố ảnh hưởng đến tốc độ tăng trưởng tín dụng ở các ngân hàng thương mại Việt Nam - 8

Các yếu tố ảnh hưởng đến tốc độ tăng trưởng tín dụng ở các ngân hàng thương mại Việt Nam - 8 -

Các yếu tố ảnh hưởng đến tốc độ tăng trưởng tín dụng ở các ngân hàng thương mại Việt Nam - 9

Các yếu tố ảnh hưởng đến tốc độ tăng trưởng tín dụng ở các ngân hàng thương mại Việt Nam - 9

Xem toàn bộ 80 trang tài liệu này.

(0.899) (0.000) (0.000) (0.000) (0.156) (0.000) (0.032) (0.001) -----

Nguồn: Tác giả tổng hợp từ phân tích trên Phần mềm Eviews.

Ghi chú: Các biến trong bảng kết quả lần lượt tương ứng như sau: GCR: Biến phụ thuộc thể hiện tốc độ tăng trưởng tín dụng của các ngân hàng; GDP: Tổng sản

lượng quốc nội thực – biến độc lập; INF: Tỷ lệ lạm phát – biến độc lập; UNEMP: Tỷ lệ thất nghiệp của nền kinh tế – biến độc lập; CK: Chỉ số thị trường chứng khoán – biến độc lập; ROA: Tỷ suất sinh lợi trên tổng tài sản – biến độc lập; LSIZE: Logarithm tự nhiên của quy mô ngân hàng – biến độc lập; CAR1: Tỷ lệ an toàn vốn cấp 1 – biến độc lập; LIQ: Tính thanh khoản của ngân hàng – biến độc lập . Trong ngoặc () là kết quả của giá trị thống kê p – value. Ký hiệu *,** và *** cho thấy các biến số có ý nghĩa thống kê lần lượt ở mức 10%, 5% và 1%.

Kết quả ma trận tương quan giữa các biến số được trình bày trong bảng 4.2. Với mức ý nghĩa thống kê 10%, trong mối quan hệ đơn biến của các biến số độc lập với biến phụ thuộc GCR, có thể thấy:

- Tăng trưởng tín dụng có quan hệ tương quan âm có ý nghĩa thống kê đối với các biến độc lập logarithm của GDP (LGDP), tỷ lệ lạm phát (INF), logarithm quy mô tổng tài sản của ngân hàng (LSIZE). Điều này cho thấy khi GDP tăng, tỷ lệ lạm phát gia tăng hay tổng tài sản của các ngân hàng gia tăng sẽ làm giảm tốc độ tăng trưởng tín dụng của các ngân hàng.

- Tăng trưởng tín dụng có quan hệ tương quan dương có ý nghĩa thống kê đối với các biến độc lập tỷ lệ thất nghiệp (UNEMP), logarithm chỉ số của thị trường chứng khoán (LCK), tỷ suất sinh lợi trên tài sản của ngân hàng (ROA). Điều này cho thấy khi tỷ lệ thất nghiệp gia tăng, chỉ số thị trường chứng khoán gia tăng hay tỷ suất sinh lợi trên tổng tài sản ngân hàng gia tăng sẽ kéo theo sự gia tăng của tốc độ tăng trưởng tín dụng các ngân hàng.

- Tăng trưởng tín dụng không có mối quan hệ tương quan với các biến độc lập tỷ lệ lệ an toàn vốn cấp 1 (CAR1) và tính thanh khoản (LIQ). Điều này cho thấy việc gia tăng tỷ lệ an toàn vốn cấp 1 hay tính thanh khoản của ngân hàng sẽ không tác động đến tốc độ tăng trưởng tín dụng ngân hàng.

4.3. Phân tích mối quan hệ đa biến giữa các biến số với tốc độ tăng trưởng tín dụng

Sau khi phân tích mối quan hệ đơn biến giữa các biến số độc lập và các biến phụ thuộc, tác giả tiếp tục thực hiện phân tích mối quan hệ đa biến giữa các yếu tố vĩ mô nền kinh tế và các yếu tố nội tại doanh nghiệp với tốc độ tăng trưởng tín dụng ngân hàng. Đầu tiên, tác giả sẽ thực hiện lần lượt các hồi quy mô hình lý thuyết theo 03 phương pháp phân tích là mô hình hồi quy OLS gộp (Pooled OLS), mô hình hồi quy các ảnh hưởng cố định (FEM) và mô hình hồi quy các ảnh hưởng ngẫu nhiên (REM). Tiếp đó, tác giả sẽ thực hiện lần lượt các kiểm định để xem phương pháp phân tích nào là phù hợp nhất trong điều kiện mẫu dữ liệu của tác giả, từ đó tác giả sẽ phân tích kết quả theo phương pháp phân tích hồi quy phù hợp nhất. Trong phần này, tác giả sẽ trình bày kết quả của phương phân tích hồi quy phù hợp nhất và các kiểm định cho thấy phương pháp hồi quy này là tốt nhất trong điều kiện mẫu dữ liệu tác giả thu thập được. Các kết quả của 02 mô hình còn lại sẽ được trình bày trong phụ lục của luận văn.

4.3.1. Kết quả hồi quy mô hình đa biến của các nhân tố đến tăng trưởng tín dụng ngân hàng

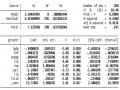

Bảng 4.3: Kết quả hồi quy tác động của các nhân tố đến tăng trưởng tín dụng ngân hàng

Biến phụ thuộc: GCR | ||

Hệ số tác động Giá trị thống kê z | Giá trị p | |

Hằng số | 13,527 2,40 | 0,017 |

LGDP | -0,924*** -2,60 | 0,009 |

INF | -0,008*** -3,14 | 0,002 |

UNEMP | 0,001 0,02 | 0,981 |

LCK | 0,533*** 4,73 | 0,000 |

3,288* | 1,77 | 0,078 | |

CAR1 | -1,115*** | -3,22 | 0,001 |

LIQ | -0,499 | -0.97 | 0,330 |

LSIZE | -0,057* | -1,66 | 0,097 |

Số quan sát | 200 |

R2 0,4357

Nguồn: Tác giả tổng hợp từ phân tích trên Phần mềm Stata.

Ghi chú: Các biến trong bảng kết quả lần lượt tương ứng như sau: GCR: Biến phụ thuộc thể hiện tốc độ tăng trưởng tín dụng của các ngân hàng; GDP: Tổng sản lượng quốc nội thực – biến độc lập; INF: Tỷ lệ lạm phát – biến độc lập; UNEMP: Tỷ lệ thất nghiệp của nền kinh tế – biến độc lập; CK: Chỉ số thị trường chứng khoán – biến độc lập; ROA: Tỷ suất sinh lợi trên tổng tài sản – biến độc lập; LSIZE: Logarithm tự nhiên của quy mô ngân hàng – biến độc lập; CAR1: Tỷ lệ an toàn vốn cấp 1 – biến độc lập; LIQ: Tính thanh khoản của ngân hàng – biến độc lập . Trong ngoặc () là kết quả của giá trị thống kê p – value. Ký hiệu *,** và *** cho thấy các biến số có mức ý nghĩa thống kê lần lượt là 10%, 5% và 1%.

Bảng 4.3 cho thấy tác động của các biến số vĩ mô nền kinh tế và các biến số nội tại ngân hàng tác động đến tốc độ tăng trưởng tín dụng. Với mức ý nghĩa 10%, kết quả cho thấy:

Đối với các tác động vĩ mô nền kinh tế:

- Đối với tác động của GDP: Kết quả cho thấy hệ số của biến LGDP là -0,924 và có ý nghĩa thống kê cao (p – value = 0,009). Điều này cho thấy, sự tăng lên 1% của GDP sẽ làm cho tốc độ tăng trưởng tín dụng ở các ngân hàng thương mại chậm lại khoảng 0,00924% (0,924/100) so với năm trước đó.

- Đối với tác động của tỷ lệ lạm phát (INF): Kết quả cho thấy hệ số của biến INF

= -0,008 và có ý nghĩa thống kê cao (p – value = 0,002). Điều này cho thấy, khi tỷ lệ lạm phát trong nước tăng lên 1%, các ngân hàng thương mại sẽ giảm tốc độ tăng trưởng tín dụng khoảng 0,008% trong các hoạt động của mình.

- Đối với tác động của thị trường chứng khoán (CK): Kết quả cho thấy chỉ số thị trường chứng khoán có tác động dương tới tăng trưởng tín dụng của các ngân hàng với mức ý nghĩa thống kê cao (p – value = 0,000). Hệ số tác động của chỉ số thị trường chứng khoán đến tăng trưởng tín dụng ở các ngân hàng thương mại là 0,533 cho thấy khi chỉ số thị trường chứng khoán tăng lên 1%, tốc độ tăng trưởng tín dụng ở các ngân hàng thương mại sẽ tăng lên 0,00533%.

- Đối với tác động của tỷ lệ thất nghiệp (UNEMP): Hệ số tác động của biến UNEMP đến tăng trưởng tín dụng của các ngân hàng không có ý nghĩa thống kê (p – value = 0,981) cho thấy chưa thể đưa ra kết luận về mối quan hệ giữa tỷ lệ thất nghiệp và tăng trưởng tín dụng của các ngân hàng thương mại

Đối với các tác động vi mô của các ngân hàng thương mại:

- Đối với tác động của ROA: Kết quả cho thấy hệ số của biến ROA là 3,288 và có ý nghĩa thống kê (p – value = 0,078). Điều này cho thấy, khi tỷ suất sinh lợi trên tổng tài sản của các ngân hàng thương mại tăng lên 1% thì tốc độ tăng trưởng tín dụng của các ngân hàng thương mại sẽ tăng lên 3,288%.

- Đối với tác động của tỷ lệ an toàn vốn cấp 1 (CAR1): Kết quả cho thấy hệ số của biến CAR1 = -1,115 và có ý nghĩa thống kê cao (p – value = 0,002). Điều này cho thấy, khi tỷ lệ lệ an toàn vốn cấp 1 của các ngân hàng tăng lên 1%, các ngân hàng thương mại sẽ giảm tốc độ tăng trưởng tín dụng khoảng 1,115% trong các hoạt động của mình.

- Đối với tác động của quy mô ngân hàng (SIZE): Quy mô tài sản của ngân hàng có tác động âm có ý nghĩa thống kê đến tăng trưởng tín dụng. Hệ số tác động = -0,057 cho thấy khi quy mô tổng tài sản tăng lên 1%, các ngân hàng thương mại sẽ giảm tăng trưởng tín dụng khoảng 0,00057% (0,057/100).

- Đối với tác động của tính thanh khoản (LIQ): Hệ số tác động của biến tính thanh khoản không tác động đến tăng trưởng tín dụng của các ngân hàng (p – value = 0,330). Điều này cho thấy chưa thể đưa ra kết luận về mối quan hệ giữa tính thanh khoản và tăng trưởng tín dụng của các ngân hàng thương mại

Từ các kết quả hồi quy trên, có thể thấy nhân tố ROA có tác động đáng kể nhất tới tốc độ tăng trưởng tín dụng của các ngân hàng thương mại, tiếp đó là hệ số tác động của CAR1. Điều này cho thấy tốc độ tăng trưởng tín dụng của các ngân hàng thương mại Việt Nam chịu tác động khá đáng kể của các nhân tố nội tại ngân hàng hơn là so với các nhân tố vĩ mô của nền kinh tế.

4.3.2. Các kết quả kiểm định lựa chọn mô hình phù hợp nhất1

4.3.2.1. Kiểm định lựa chọn giữa mô hình Pooled OLS và mô hình các ảnh hưởng cố định (FEM)

Bảng 4.4 Kết quả kiểm định lựa chọn giữa mô hình Pooled OLS và mô hình các ảnh hưởng cố định (FEM)

Giá trị | |

Thống kê F | 2,44 |

Giá trị P – value | 0,0156 |

Nguồn: Tác giả tổng hợp từ phân tích trên Phần mềm Stata.

Giả thuyết H0: Không có sự khác biệt giữa các ngân hàng trong mẫu dữ liệu khảo sát (Không có sự khác biệt giữa mô hình Pooled OLS và mô hình FEM)

Với mức ý nghĩa 10%, kết quả kiểm định thống kê F trong việc lựa chọn giữa mô hình Pooled OLS và mô hình các ảnh hưởng cố định (FEM) cho thấy bác bỏ giả thuyết H0, tức là mô hình FEM tốt hơn mô hình Pooled OLS. Điều này cho thấy khi đưa thêm

1 Các kiểm định cơ bản còn lại của mô hình hồi quy được trình bày trong phụ lục kết quả

biến giả ngân hàng vào sẽ phản ánh tốt hơn sự khác biệt giữa các ngân hàng trong mẫu khảo sát.

4.3.2.2. Kiểm định lựa chọn giữa mô hình Pooled OLS và mô hình các ảnh hưởng ngẫu nhiên (REM)

Bảng 4.5 Kết quả kiểm định lựa chọn giữa mô hình Pooled OLS và mô hình các ảnh hưởng ngẫu nhiên (REM)

Giá trị | |

Thống kê Chi bình phương | 2,38 |

Giá trị P – value | 0,0371 |

Nguồn: Tác giả tổng hợp từ phân tích trên Phần mềm Stata.

Giả thuyết H0: Không có sai số tiềm ẩn trong mẫu dữ liệu khảo sát (Không có sự khác biệt trong sai số giữa mô hình Pooled OLS và mô hình REM)

Với mức ý nghĩa 10%, kết quả kiểm định thống kê Chi bình phương trong việc lựa chọn giữa mô hình Pooled OLS và mô hình các ảnh hưởng ngẫu nhiên (REM) cho thấy bác bỏ giả thuyết H0, tức là mô hình REM tốt hơn mô hình Pooled OLS. Điều này cho thấy trong mô hình hồi quy có một số thành phần sai số tiềm ẩn mà mô hình Pooled OLS không phản ánh được.

4.3.2.3. Kiểm định lựa chọn giữa mô hình các ảnh hưởng ngẫu nhiên (REM) và mô hình các ảnh hưởng cố định (FEM)

Bảng 4.6 Kết quả kiểm định lựa chọn giữa mô hình các ảnh hưởng ngẫu nhiên (REM) và mô hình các ảnh hưởng cố định (FEM)

Giá trị | |

Thống kê Chi bình phương | 6,20 |

Giá trị P – value | 0,6245 |

Giả thiết H0: Không có mối quan hệ tương quan tung độ gốc và các biến độc lập trong mô hình hồi quy (Không có sự khác biệt đáng kể giữa mô hình FEM và mô hình REM)

Với mức ý nghĩa 10%, kết quả kiểm định thống kê Chi bình phương (Hausman test) trong việc lựa chọn giữa mô hình các ảnh hưởng cố định (FEM) và mô hình các ảnh hưởng ngẫu nhiên (REM) cho thấy chấp nhận giả thuyết H0, tức là mô hình REM tốt hơn mô hình FEM. Điều này cho thấy trong mô hình hồi quy, không có mối quan hệ tương quan giữa hệ số tung độ gốc và các biến độc lập trong mô hình.

4.4. Thảo luận về các kết quả nghiên cứu

Từ kết quả của mô hình ở trên, tác giả sẽ đưa ra một số thảo luận về kết quả nghiên cứu như sau:

- Đối với các nhân tố vĩ mô của nền kinh tế: Có 3 nhân tố vĩ mô của nền kinh tế có tác động đến tăng trưởng tín dụng của các ngân hàng thương mại, trong đó GDP và tỷ lệ lạm phát có tác động âm, chỉ số thị trường chứng khoán có tác động dương. Trong các kết quả trên, tỷ lệ lạm phát âm xảy ra theo đúng kỳ vọng lý thuyết của tác giả và các nghiên cứu của Pouw và Kakes (2013), H. Vu và D. Nahm (2013), A. Singhn và A. Sharma (2016) đã trình bày ở trên. Trong khi đó, kết quả về sản lượng của nền kinh tế tác động âm đến tăng trưởng tín dụng dường như hơi khác so với kỳ vọng lý thuyết nhưng khá tương đồng với kết quả nghiên cứu của H. Vu và D. Nahm (2013). Kết quả này cũng phù hợp với đặc điểm của Việt Nam, quốc gia có Ngân hàng Trung ương trực thuộc Chính phủ. Các chính sách tiền tệ và chính sách tài khóa của Việt Nam chủ yếu được thi hành bởi Chính phủ. Trong giai đoạn từ năm 2008 – 2015, ưu tiên hàng đầu của Chính phủ là ổn định giá cả, kiềm chế lạm phát, trong khi mục tiêu tăng trưởng kinh tế và tỷ lệ lao động có việc làm là các ưu tiên tiếp theo. Do đó, Chính phủ và Ngân hàng nhà nước đã thực hiện nhiều biện pháp hành chính về việc tác động đến hạn mức tăng trưởng tín dụng của các ngân hàng thương mại cổ phần nhằm mục tiêu kiềm chế lạm phát. Trong khi đó, tăng trưởng kinh tế đến từ một số động lực khác, đặc biệt là hoạt động các tập đoàn nước ngoài, các doanh nghiệp FDI đầu tư ở Việt Nam nên tăng trưởng kinh tế và