o Thứ hai, là tuân thủ trong nộp tờ khai đúng hạn, được đo bằng tỉ lệ giữa số tờ khai nộp đúng hạn trên tổng số tờ khai đã được đối tượng nộp thuế nộp tại cơ quan thuế.

o Thứ ba, là mức độ tuân thủ nói chung trong nộp tờ khai, được đo bằng số tờ khai nộp đúng hạn trên tổng số số tờ khai được các đối tượng nộp thuế lẽ ra phải nộp tại cơ quan thuế.

Tuân thủ về kê khai thuế: Mức độ tuân thủ về kê khai thuế là nói đến đối tượng nộp thuế kê khai trung thực các khoản thu nhập chịu thuế, doanh thu, và sản lượng liên quan đến thuế trực thu hay thuế gián thu. Tuân thủ về kê khai thuế được định nghĩa là tỉ lệ giữa số thu nhập (hay doanh thu) kê khai với số thu nhập (hay doanh thu) thực tế của đối tượng nộp thuế.

Tuân thủ trong nộp thuế: Mức độ tuân thủ trong nộp thuế là nói đến nộp thuế đúng hạn. Mức độ tuân thủ này được định nghĩa là tỉ lệ giữa số nghĩa vụ thuế được nộp đúng hạn và toàn bộ số nghĩa vụ thuế mà đối tượng nộp thuế phải nộp.

Như vậy, tuân thủ thuế là mức độ người nộp thuế tuân thủ pháp luật về thuế (James và Alley, 2004), đây là một quá trình trong đó người nộp thuế nộp tất cả các tờ khai thuế cần thiết bằng cách kê khai chính xác tất cả các khoản thu nhập, chi phí,... (Palil và Mustapha, 2011) và thanh toán chính xác (đầy đủ) nghĩa vụ thuế theo đúng pháp luật và quy định thuế hiện hành (Palil và Mustapha, 2011; Braithwaite, 2009).

2.2.2. Phân biệt tuân thủ thuế và không tuân thủ thuế

Hiểu một cách giản đơn thì tuân thủ thuế là mức độ sẵn sàng đóng thuế của người nộp thuế; không tuân thủ thuế có thể hiểu là khi người nộp thuế không nộp thuế của mình (Kirchler, 2007). Theo Kirchler và Wahl (2010), tuân thủ và không tuân thủ có thể được phân biệt: (i) tuân thủ thuế gồm tuân thủ thuế tự nguyện và tuân thủ thuế bắt buộc; (ii) không tuân thủ thuế bao gồm trốn thuế và tránh thuế (Xem bảng 2.1).

Bảng 2.1: Tuân thủ thuế theo quan điểm của Kirchler và Wahl (2010)

Không tuân thủ thuế | |||

Tuân thủ thuế tự nguyện | Tuân thủ thuế bắt buộc | Trốn thuế | Tránh thuế |

Có thể bạn quan tâm!

-

Các Yếu Tố Ảnh Hưởng Đến Hành Vi Tuân Thủ Thuế

Các Yếu Tố Ảnh Hưởng Đến Hành Vi Tuân Thủ Thuế -

Tổng Quan Về Các Phương Pháp Nghiên Cứu Áp Dụng Trong Nghiên Cứu Về Hành Vi Tuân Thủ Thuế

Tổng Quan Về Các Phương Pháp Nghiên Cứu Áp Dụng Trong Nghiên Cứu Về Hành Vi Tuân Thủ Thuế -

Khái Niệm, Bản Chất Và Phân Loại Về Tuân Thủ Thuế

Khái Niệm, Bản Chất Và Phân Loại Về Tuân Thủ Thuế -

Lý Thuyết Hành Động Hợp Lý Và Lý Thuyết Hành Vi Có Kế Hoạch

Lý Thuyết Hành Động Hợp Lý Và Lý Thuyết Hành Vi Có Kế Hoạch -

Mô Hình Khung Sườn Dốc Trơn Trượt Về Tuân Thủ Thuế - Ssf

Mô Hình Khung Sườn Dốc Trơn Trượt Về Tuân Thủ Thuế - Ssf -

Ảnh Hưởng Của Các Yếu Tố Tâm Lý Xã Hội Đến Hành Vi Tuân Thủ Thuế

Ảnh Hưởng Của Các Yếu Tố Tâm Lý Xã Hội Đến Hành Vi Tuân Thủ Thuế

Xem toàn bộ 256 trang tài liệu này.

Nguồn: Dẫn theo nghiên cứu của Cechovsky (2018)

Bên cạnh đó, sẽ không có gì phải tranh luận nếu chỉ coi tuân thủ thuế là báo cáo đúng và đủ số thuế phải nộp đúng thời hạn. Tuy nhiên, thực tế, tuân thủ thuế còn bao gồm rất nhiều hoạt động như: Tính thuế, kê khai thuế, cất giữ chứng từ theo đúng quy định, nộp tiền thuế và giải trình tính thuế…. Trong quá trình thực hiện kê khai, nộp

thuế có thể xuất hiện những sai sót có chủ ý hoặc những sai sót không chủ ý do bất cẩn hoặc thiếu hiểu biết về thuế. Những sai lầm có chủ ý trên một số được gọi là trốn thuế, một số được gọi là tránh thuế.

Trốn thuế là khái niệm được nghiên cứu kết hợp giữa yếu tố khoa học xã hội và kinh tế tội phạm, được định nghĩa là việc sử dụng các phương thức mà luật pháp không cho phép để làm giảm số thuế phải nộp. Từ điển bách khoa Oxford định nghĩa việc trốn thuế là việc không thanh toán hợp pháp hoặc thanh toán ít hơn số tiền thuế phải nộp. Surtees và Millord (2004) cho rằng trốn thuế là hành vi cố ý, hành động không trung thực khi người nộp thuế khai giảm thu nhập hoặc tăng chi phí để giảm gánh nặng thuế. Elffers và cộng sự (1987) đưa ra định nghĩa trốn thuế là hành vi chủ động giảm gánh nặng thuế một cách bất hợp pháp. Surtees và Millord (2004) còn cho rằng hành động trốn thuế là một việc ác vì người trốn thuế đã trút gánh nặng thuế từ mình sang những người có trách nhiệm công dân cao hơn. Về mặt pháp lý, trốn thuế cũng có nghĩa là không tuân thủ thuế.

Tránh thuế: Không giống như trốn thuế, vốn được coi là một hành vi vi phạm pháp luật, tránh thuế lại được coi là một nghệ thuật không phải trả thuế mà không vi phạm bất cứ luật thuế và không làm giảm gánh nặng thuế (Paulauskas, 2006). Có thể nói, tránh thuế ở một khía cạnh nào đó là việc sử dụng các phương thức trong khuôn khổ của pháp luật để làm giảm thiểu số tiền thuế phải nộp. Tránh thuế theo nghĩa đó lại được coi là hợp pháp. Còn có nhiều ý kiến khác nhau về đưa ra khẳng định tránh thuế có đồng nghĩa với không tuân thủ thuế không. Còn nhiều ý kiến về khái niệm trốn thuế và tránh thuế. Nhiều nhà nghiên cứu cho rằng đây là khái niệm khá mong manh. (Slemrod và Yitzhaki, 2002) cho rằng dù thực hiện cố ý hay không, nếu một hành động của một người nộp thuế gây ra việc giảm tiền thuế phải nộp, nó phải được coi là trốn thuế.

Theo Saruc (2001), về mặt pháp lý, trốn nghĩa là giảm nghĩa vụ thuế bằng phương tiện bất hợp pháp (ví dụ báo cáo thu nhập tính thuế thấp hơn thực tế, trong khi tránh thuế là việc giảm gánh nặng thuế bằng các phương tiện hợp pháp. Do đó, trốn là một hoạt động bất hợp pháp và nguy hiểm, có thể mang lại những hình phạt nếu bị bắt. Mặt khác, né tránh là hoàn toàn hợp pháp và không nguy hiểm. Tránh thuế là việc lợi dụng kẽ hở của luật pháp để làm giảm nghĩa vụ thuế. Slemrod, (2004) cho rằng việc phân biệt trốn thuế và tránh thuế chẳng có ý nghĩa gì vì trong cả 2 trường hợp, số thuế phải nộp đều bị giảm đi nghĩa là đều là không tuân thủ thuế. Tuy nhiên, cũng có ý kiến cho rằng, tránh thuế xét trên khía cạnh nào đó là hợp pháp và không đồng nghĩa với không tuân thủ thuế.

Như vậy, tuân thủ thuế tự nguyện bao gồm động cơ cơ bản, cụ thể là trên đó coi việc nộp thuế là nghĩa vụ của một công dân, trong khi tuân thủ thuế bắt buộc liên quan đến nỗi sợ bị phát hiện và bị trừng phạt. Còn tránh thuế có thể được mô tả là việc giảm thiểu thuế trong ranh giới pháp lý, và trốn thuế bao gồm cả việc vi phạm pháp luật (Cechovsky, 2018).

2.2.3. Phân loại tuân thủ thuế

Để xem xét và đánh giá mức độ tuân thủ của người nộp thuế (NNT), tùy theo mục đích nghiên cứu và vị trí nghiên cứu mà những người nghiên cứu sử dụng những tiêu chí phân loại tuân thủ thuế khác nhau. Tùy theo tiêu chí phân loại mà tuân thủ thuế được phân chia thành những nhóm khác nhau:

2.2.3.1. Theo tính chất tuân thủ

Theo quan điểm của Trung tâm nghiên cứu chính sách và quản lý thuế của OECD (dẫn theo Nguyễn Thị Thanh Hoài, 2011) thì tính tuân thủ của NNT được chia thành 2 nhóm chính:

- Tuân thủ hành chính (Administrative compliance): Là việc NNT tuân thủ các quy định hành chính về việc kê khai, nộp thuế đúng hạn. Thông thường, các quy định liên quan đến xác định tuân thủ quy định hành chính thường được thể hiện khá rõ ràng trong các văn bản luật. Việc xem xét, đánh giá tính tuân thủ các quy định hành chính của NNT thường đơn giản và rõ ràng hơn.

- Tuân thủ kỹ thuật (Technical compliance): Là việc NNT thực hiện tính toán và nộp thuế đúng theo quy định tại các điều của Luật thuế. So với tuân thủ quy định hành chính, việc xác định tuân thủ kỹ thuật lại khá phức tạp vì khi các luật thuế quy định không rõ ràng và dễ hiểu thì việc xác định chính xác số thuế phải nộp sẽ gặp nhiều khó khăn. Mặt khác, để đánh giá tính tuân thủ kỹ thuật, cần phải nắm bắt và có số liệu sát thực đối với hoạt động chịu thuế của NNT.

2.2.2.2. Theo nghĩa vụ tuân thủ

Căn cứ theo nội dung các nghĩa vụ thuế mà NNT phải tuân thủ thì tuân thủ thuế được phân loại thành: Tuân thủ trong việc đăng ký thuế; tuân thủ trong việc nộp hồ sơ khai thuế; tuân thủ trong việc báo cáo các thông tin đầy đủ và chính xác; tuân thủ trong việc nộp thuế. Nếu NNT không thực hiện bất kỳ một trong các nghĩa vụ này thì có thể coi là không tuân thủ thuế theo một nghĩa vụ cụ thể.

Cách phân loại này là cơ sở để so sánh, đánh giá và kết luận trên phương diện quy định cụ thể của pháp luật thì NNT đã vi phạm điều gì. Đây là cơ sở để áp dụng các hình thức xử phạt theo quy định của pháp luật.

2.2.2.3. Theo mức độ tuân thủ

Trong công tác quản lý thuế, việc đánh giá mức độ tuân thủ thuế của NNT để có các biện pháp quản lý phù hợp được coi là phương pháp quản lý hiện đại, còn gọi là quản lý tuân thủ.

Quản lý tuân thủ là sự quản lý dựa trên mức độ tuân thủ (chấp hành) pháp luật của NNT. Về cơ bản, nguyên tắc quản lý tuân thủ được thể hiện trên hai phương diện chủ yếu: (i) Nếu NNT sẵn sàng tuân thủ thì CQT tạo điều kiện thuận lợi tối đa để NNT tuân thủ thông qua các cơ chế hỗ trợ và ưu đãi khác nhau; (ii) Nếu NNT không muốn tuân thủ thì CQT sẽ áp dụng các cơ chế và các chế tài khác nhau để buộc NNT tuân thủ.

Trong quản lý thuế, để nâng cao hiệu quả quản lý và mức độ tuân thủ thuế của NNT, cơ quan quản lý thuế cần đánh giá hiệu quả hoạt động của bộ máy quản lý thuế, mức độ tuân thủ thuế để xác định các nhóm NNT khác nhau tương ứng với các mức độ tuân thủ thuế khác nhau và có các biện pháp quản lý thuế phù hợp với từng nhóm NNT này.

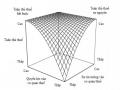

Hành vi của NNT

Phương pháp xử lý của CQT

10

Cố tình không tuân thủ

Áp dụng toàn bộ quyền

lực theo luật pháp

Ngăn chặn thông qua các biện pháp phát hiện vi phạm

9

8

Không muốn tuân thủ nhưng sẽ tuân thủ nếu CQT quan tâm

7

6

5

Cố gắng tuân thủ nhưng không phải lúc nào cũng tuân thủ

4

Chiến lược của CQT là tạo áp lực để giảm số NNT không tuân thủ

Hỗ trợ để tuân thủ

3

2

Sẵn sàng tuân thủ

Tạo điều kiện thuận lợi

1

0

Đặc điểm của NNT

Chiến lược KD Ngành nghề

NNT

Yếu tố xã hội Yếu tố kinh tế Yếu tố tâm lý

Theo mô hình của Grabosky và Braithwaite năm 1986, toàn bộ NNT được chia thành 4 nhóm tương ứng với mức độ tuân thủ pháp luật của họ và cơ quan quản lý thuế có các biện pháp tương ứng đối với từng nhóm NNT này để đảm bảo sự tuân thủ thuế tốt nhất. Mô hình này thể hiện qua hình 2.1 dưới đây.

Hình 2.1: Chiến lược xử lý tuân thủ thuế của CQT theo các mức độ tuân thủ thuế của NNT

Trong đó:

- Nếu hành vi của NNT là “sẵn sàng tuân thủ” thì nguyên tắc xử lý của CQT là “tạo điều kiện thuận lợi nhất” để NNT tuân thủ.

- Nếu hành vi của NNT là “cố gắng tuân thủ nhưng không phải lúc nào cũng tuân thủ” thì nguyên tắc xử lý của CQT là “hỗ trợ” để NNT tuân thủ.

- Nếu hành vi của NNT là “không muốn tuân thủ nhưng sẽ tuân thủ nếu CQT quan tâm” thì nguyên tắc xử lý của CQT là “Ngăn chặn thông qua các biện pháp phát hiện vi phạm” để NNT tuân thủ.

- Nếu hành vi của NNT là “quyết tâm không tuân thủ” thì nguyên tắc xử lý của CQT là “áp dụng toàn bộ quyền lực theo pháp luật” để buộc NNT tuân thủ.

2.2.2.4. Theo hành vi tuân thủ

Kirchler (2007) đã chỉ ra tuân thủ thuế có lẽ là thuật ngữ trung lập nhất để mô tả sự sẵn sàng nộp thuế của người nộp thuế. Trong khi đó, tuân thủ thuế có thể được phân loại theo hai khía cạnh về hành vi: (i) Tuân thủ thuế tự nguyện; (ii) Tuân thủ thuế bắt buộc. Trong đó:

Tuân thủ thuế tự nguyện: Kirchler (2007) cho rằng tuân thủ thuế có thể hiểu đơn giản là “sự sẵn sàng nộp thuế của người nộp thuế”. Khi đó, tuân thủ thuế là khả năng và sự sẵn lòng của đối tượng nộp thuế thực hiện theo quy định của pháp luật thuế; kê khai thu nhập chính xác mỗi năm và thanh toán đủ số tiền thuế đúng thời gian quy định (Andreoni và cộng sự, 1998). Đồng quan điểm đó, Singh và cộng sự (2001) cho rằng tuân thủ thuế là khả năng và sự sẵn sàng của người nộp thuế trong tuân thủ luật thuế, kê khai đúng thu nhập trong mỗi năm và nộp đúng số thuế đúng thời hạn.

James và Alley (2002), tuân thủ thuế đề cập đến việc các cá nhân sẵn sàng hành động theo cả ‘tinh thần’ và ‘văn bản’ của luật và quản lý thuế mà không cần áp dụng các hoạt động cưỡng chế. Đồng quan điểm đó, Palil và Mustapha (2011) cho rằng tuân thủ thuế là hành động của người nộp thuế, công khai chính xác tất cả các khoản thu nhập chịu thuế và thanh toán tất cả các khoản thuế phải nộp trong thời hạn quy định mà không phải chờ đợi hành động của cơ quan thuế. Khi đó, tuân thủ về thuế là việc người nộp thuế sẵn sàng đáp ứng các nghĩa vụ thuế của họ theo các quy tắc hiện hành mà không cần phải kiểm tra, điều tra, cảnh báo hoặc đe dọa, khi áp dụng các biện pháp trừng phạt cả về mặt pháp lý và hành chính (Gunadi, 2005). Vì vậy, hành vi tuân thủ thuế là việc người nộp thuế sẵn sàng tuân theo luật thuế vì phát triển kinh tế và công

bằng xã hội của một quốc gia (Erard và Feinstein,1998) và hành vi này mang tính tự nguyện tuân thủ của người nộp thuế.

Như vậy, tuân thủ thuế tự nguyện là việc người nộp thuế nộp tiền thuế chính xác, đầy đủ và đúng thời hạn mà không cần những biện pháp ép buộc của cơ quan thuế (Kirchler và cộng sự, 2008).

Tuân thủ thuế bắt buộc: Sử dụng lý thuyết răn đe kinh tế, Allingham và Sandmo (1972) định nghĩa tuân thủ thuế là quyết định của người nộp thuế trong kê khai thu nhập thực tế với cơ quan thuế trong điều kiện không chắc chắn. Sự không chắc chắn được hiểu là người nộp thuế có thể quyết định kê khai số tiền thực tế phải nộp thuế đúng với (hoặc ít hơn) số tiền thực tế; quyết định của họ phụ thuộc vào xác suất bị phát hiện và tỷ lệ (mức) phạt. Xin He và Huina Xiao (2019) nhìn nhận khi cơ hội trốn thuế, tránh thuế ít hơn và tỷ lệ (mức) phạt là cao, thì người nộp thuế thường buộc phải tuân thủ hay là “Tuân thủ thuế bắt buộc”.

Như vậy, tuân thủ thuế bắt buộc là việc người nộp thuế thực hiện tuân thủ thuế bởi vì họ tính toán và nhận thấy các chi phí (rủi ro) cho việc không tuân thủ thuế là cao hơn so với việc tuân thủ thuế (Kirchler và cộng sự, 2008)

2.3. Các lý thuyết, mô hình nền tảng trong nghiên cứu về tuân thủ thuế

2.3.1. Lý thuyết răn đe kinh tế và mô hình Allingham và Sandmo (1972) về tuân thủ thuế

Theo lý thuyết răn đe kinh tế (Economic deterrence theory), người phạm tội được phân tích dưới góc độ có sự cân nhắc giữa chi phí và lợi ích trước khi thực hiện các hoạt động phạm pháp. Trong đó, xác suất bị bắt và mức độ của hình phạt là các biến quan trọng nhất quyết định số lượng tội phạm. Dựa trên cơ sở lý thuyết đó, Allingham và Sandmo (1972) đã đưa ra một mô hình kinh tế về tuân thủ thuế trong đó:

(i) định nghĩa tuân thủ thuế là quyết định kê khai thu nhập thực tế với cơ quan thuế trong điều kiện không chắc chắn; (ii) người nộp thuế có thể quyết định kê khai thuế để hướng đến số tiền nộp thuế đúng (bằng) hoặc ít hơn số tiền thuế phải nộp; quyết định của họ phụ thuộc vào xác suất bị phát hiện và tỷ lệ phạt. Trong mô hình này, người đóng thuế được giả định:

Có thu nhập I và phải chọn số tiền để khai báo với cơ quan thuế;

Thu nhập đã kê khai D bị đánh thuế theo thuế suất t;

Thu nhập không kê khai sẽ không bị đánh thuế, nhưng người nộp thuế sẽ phải đối mặt với xác suất bị phát hiện (p) khi đó sẽ bị phạt (f) vì gian lận.

Khi đó, người đóng thuế có sự lựa chọn giữa hai cách: (1) Anh ta có thể kê khai thu nhập thực của mình; hoặc (2) anh ta có thể kê khai ít hơn thu nhập thực của mình. Nếu anh ta chọn cách thứ hai, tiền hoàn trả của anh ta sẽ phụ thuộc vào việc anh ta có bị cơ quan thuế điều tra hay không. Nếu không, việc lựa chọn cách thứ (2) của anh ta rõ ràng là tốt hơn so với cách (1). Nếu anh ta bị điều tra, anh ta còn tệ hơn vì cuộc kiểm tra có thể dẫn đến hình phạt. Do đó người nộp thuế chọn D để tối đa hóa tiện ích mong đợi của canh bạc trốn tránh.

Khung này gợi ý rằng thu nhập được kê khai phụ thuộc vào I, p, f và t:

D = f (I, p, f, t)

Mô hình này cho thấy thu nhập kê khai D thay đổi trực tiếp với thu nhập, xác suất phát hiện (tỷ lệ kiểm tra) và mức phạt (tỷ lệ phạt), nhưng tỷ lệ nghịch với thuế suất.

Tuy nhiên, có những yếu tố khác ảnh hưởng đến quyết định tuân thủ; trong khi chính phủ “lấy đi, nó cũng trả lại” (Alm, Jackson, và McKee, 1992) và điều này chắc chắn gây ảnh hưởng đến việc tuân thủ hoặc trốn tránh. Thu nhập kê khai D có thể được sửa đổi để phản ánh việc cá nhân nhận được các khoản chi tiêu của Chính phủ G như sau:

D = f (I, p, f, t, G)

Do đó, việc tuân thủ cũng liên quan trực tiếp đến lợi ích nhận thức của cá nhân từ hàng hóa công do họ đóng thuế.

Cách tiếp cận tội phạm kinh tế này và các phần mở rộng dựa trên giả định rằng một cá nhân chỉ nộp thuế vì hậu quả kinh tế của lựa chọn trốn tránh và vì họ sợ bị phát hiện và trừng phạt.. Việc thông qua khuôn khổ này sẽ tạo ra một cơ chế chính sách dựa trên răn đe, theo đó cơ quan thuế tập trung vào các hoạt động thực thi như giám sát sâu rộng, áp dụng các hình phạt và chế tài tạm thời và loại bỏ các cơ hội cho việc không tuân thủ. Nhìn chung, các cơ quan thuế đã thực sự áp dụng một cách tiếp cận dựa trên răn đe (Feld và Larsen, 2012).

Như vậy, nghiên cứu của Allingham và Sandmo (1972) được coi là một trong những nghiên cứu đầu tiên trong chủ đề tuân thủ thuế và được nhiều công trình nghiên cứu khoa học sau này lựa chọn làm lý thuyết nền tảng trong nghiên cứu về tuân thủ thuế. Có thể kể đến các nghiên cứu của Slemrod (1985), Alm, Jackson, và Mckee (1992), Park và Hyun (2003), Alm và cộng sự (2010); Casagrande và cộng sự (2015), Alm và cộng sự (2016), Choo và cộng sự. (2016), Robbins và Kiser (2020) khi đều chỉ ra ảnh hưởng của các yếu tố khả năng bị kiểm tra, thanh tra thuế, mức phạt, thuế suất và mức thu nhập... sẽ ảnh hưởng đến các quyết định tuân thủ thuế của người nộp

thuế (Kirchler và cộng sự, 2010) (Xem bảng 2, bảng 4 – Phụ lục 01). Tuy nhiên, việc tuân thủ thuế không chỉ giải thích bằng phép tính lợi ích - chi phí với những cá nhân thiếu tính tuân thủ. Bởi vì khi tỷ lệ phần trăm của các tờ khai thuế thu nhập cá nhân được kiểm tra, thanh tra thuế kỹ lưỡng nói chung là khá nhỏ ở hầu hết các quốc gia (ngay cả ở một quốc gia như Hoa Kỳ, Sở Thuế vụ (IRS) đã báo cáo tỷ lệ kiểm tra tổng thể trong năm 2015 chỉ là 0,8%). Tương tự, hình phạt đối với hành vi trốn tránh gian lận hiếm khi vượt quá nhiều lần so với số thuế chưa nộp, các hình phạt này không thường xuyên được áp dụng, và hình phạt dân sự đối với hành vi không tuân thủ thuế thậm chí còn nhỏ hơn (Anca Nichita và cộng sự, 2019). Bên cạnh đó, có nhiều bằng chứng thực nghiệm trong lĩnh vực nghiên cứu về tuân thủ thuế không hỗ trợ mô hình này và chỉ ra rằng hành vi tuân thủ của người nộp thuế có liên quan đến các yếu tố xã hội và tâm lý như niềm tin và tinh thần thuế chuẩn mực chủ quan (Devos, 2013). Vì thế, bên cạnh các yếu tố kinh tế, các yếu tố thuộc về tâm lý xã hội cũng có những ảnh hưởng nhất định đến hành vi tuân thủ thuế của người nộp thuế.

2.3.2. Lý thuyết tâm lý học tài chính

Lý thuyết tâm lý học tài chính (Theory Fiscal Psychology) lần đầu tiên được đưa ra bởi Schmölders (1959), trong đó nhấn mạnh đến việc người nộp thuế không có động lực nộp thuế vì họ nhận thấy không có lợi ích thực sự về lợi ích của việc nộp thuế. Khi đó, mối quan hệ giữa người nộp thuế và chính phủ là một hợp đồng tâm lý bao gồm sự tương tác phức tạp giữa người nộp thuế và chính phủ (cơ quan thuế) trong việc thiết lập mối quan hệ có đi có lại công bằng (Feld và Dan Frey, 2002). Khả năng tồn tại của hợp đồng giữa người nộp thuế và chính phủ phụ thuộc rất nhiều vào nhận thức của người nộp thuế đối với chính phủ (Damayanti, 2012). Nếu các khoản thuế đã nộp và các dịch vụ công do chính phủ cung cấp được người nộp thuế coi là công bằng, người nộp thuế có xu hướng tuân thủ luật thuế và điều này có tác động tích cực đến hành vi tuân thủ thuế (Feld và Dan Frey, 2002; Torgler và cộng sự, 2008).

Bên cạnh đó, lý thuyết tâm lý học tài chính nhấn mạnh sự mất động lực nộp thuế của người nộp thuế là do họ nhận thấy không có lợi ích thực sự từ việc nộp thuế (Hasseldine và Bebbington, 1991). Kogler và cộng sự (2013) và Turner (2005) đã chỉ ra mức độ tuân thủ thuế bị ảnh hưởng nhiều hơn bởi niềm tin của người nộp thuế đối với chính phủ (cơ quan thuế), đặc biệt là đối với hệ thống thuế. Muehlbacher và Kirchler (2010) giải thích rằng việc tuân thủ thuế phụ thuộc vào nhận thức của người nộp thuế đối với chính phủ hay thường được gọi là niềm tin vào cơ quan thuế của