3.3.1 Khái quát về nghiên cứu chính thức 86

3.3.2 Thu thập dữ liệu 90

3.3.3 Phương pháp xử lý số liệu 90

Tóm tắt chương 3 94

CHƯƠNG 4. KẾT QUẢ NGHIÊN CỨU VÀ THẢO LUẬN 95

4.1 Phân tích thực trạng về hoạt động dịch vụ của các ngân hàng thương mại ... 95

4.1.1 Giới thiệu tổng quan về các ngân hàng thương mại Việt Nam 95

4.1.2 Thực trạng dịch vụ tiền gửi tại các ngân hàng thương mại 98

4.1.3 Thực trạng dịch vụ cho vay tại các ngân hàng thương mại 99

4.1.4 Thực trạng dịch vụ thanh toán tại các ngân hàng thương mại 100

4.2 Kết quả nghiên cứu 102

4.2.1 Phân tích thống kê mô tả về nhân khẩu học và các yếu tố 102

4.2.2 Kiểm định độ tin cậy của thang đo bằng hệ số Cronbach’s Alpha 106

4.2.3 Phân tích nhân tố khám phá (EFA) và nhân tố khẳng định (CFA) 111

4.2.4 Phân tích mô hình cấu trúc SEM 121

4.2.5 Phân tích phương sai ANOVA 128

4.2.6 Kiểm định sự khác biệt giữa các nhóm (T test) 130

4.3 Thảo luận kết quả nghiên cứu 131

Tóm tắt chương 4 140

CHƯƠNG 5: KẾT LUẬN VÀ HÀM Ý CHÍNH SÁCH 141

5.1 Kết luận 141

5.2 Hàm ý chính sách 143

5.2.1 Định hướng phát triển dịch vụ hệ thống NHTM Việt Nam 143

5.2.2 Hàm ý chính sách về độ tin cậy (Rel) 144

5.2.3 Hàm ý chính sách về phương tiện hữu hình (Tan) 146

5.2.4 Hàm ý chính sách về sự đồng cảm (Emp) 148

5.2.5 Hàm ý chính sách về công nghệ (Tec) 150

5.2.6 Hàm ý chính sách về mức độ đáp ứng (Res) 153

5.2.7 Hàm ý chính sách về năng lực quản trị (Man) 155

5.2.8 Hàm ý chính sách về năng lực phục vụ (Com) 157

5.2.9 Hàm ý chính sách về khủng hoảng (Cri) 159

5.3 Hạn chế của nghiên cứu và hướng nghiên cứu tiếp theo 161

5.3.1 Hạn chế của nghiên cứu 161

5.3.2 Hướng nghiên cứu tiếp theo 162

Tóm tắt chương 5 162

TÀI LIỆU THAM KHẢO i

PHỤ LỤC............................................................................................................v-xxx

DANH SÁCH CÁC CHỮ VIẾT TẮT

Tiếng Việt | Tiếng Anh | |

ANOVA | Phân tích phương sai | Analysis of variance |

AI | Trí tuệ nhân tạo | Atificial Intelligence |

BSQ | Chất lượng dịch vụ ngân hàng | Banking service quality |

CBS | Dịch vụ ngân hàng thương mại | Commercial banking service |

CLDV | Chất lượng dịch vụ | Service quality |

CMCN | Cách mạng công nghiệp | Industrial Revolution |

COM | Năng lực phục vụ | Competence |

CRI | Khủng hoảng | Crisis |

DV | Dịch vụ | Service |

DVNH | Dịch vụ ngân hàng | Banking Service |

EFA | Phân tích nhân tố khám phá | Exploratory factor analysis |

EMP | Sự đồng cảm | Empathy |

FL | Nhân tố tải | Factor loading |

IOT | Kết nối vạn vật | Internet of Things |

KMO | Hệ số KMO | Kaiser - Meyer – Olkin |

MAN | Năng lực quản trị | Management capacity |

NH | Ngân hàng | Bank |

NHTM | Ngân hàng thương mại | Commercial bank |

REL | Đô tin cậy | Reliability |

RES | Mức độ đáp ứng | Responsiveness |

SEM | Mô hình cấu trúc tuyến tính | Structural equation model |

Sig. | Mức ý nghĩa | Significant |

SPSS | Phần mềm thống kê trong khoa học xã hội | Statistic Package for Social Sciences |

TAN | Phương tiện hữu hình | Tangibles |

TEC | Công nghệ | Technology |

Có thể bạn quan tâm!

-

Các yếu tố ảnh hưởng đến chất lượng dịch vụ ngân hàng thương mại - 1

Các yếu tố ảnh hưởng đến chất lượng dịch vụ ngân hàng thương mại - 1 -

Đóng Góp Về Mặt Thực Tiễn Chính Sách

Đóng Góp Về Mặt Thực Tiễn Chính Sách -

Mô Hình Chất Lượng Dịch Vụ Của Parasuraman Và Cộng Sự

Mô Hình Chất Lượng Dịch Vụ Của Parasuraman Và Cộng Sự -

Các Khái Niệm Liên Quan Đến Chất Lượng Dịch Vụ Ngân Hàng Thương Mại

Các Khái Niệm Liên Quan Đến Chất Lượng Dịch Vụ Ngân Hàng Thương Mại

Xem toàn bộ 283 trang tài liệu này.

DANH SÁCH CÁC BẢNG

Bảng 2.1: Tổng hợp các yếu tố ảnh hưởng đến chất lượng dịch vụ 55

Bảng 3.1: Bảng thể hiện kết quả thảo luận 30 nhà quản lý 70

Bảng 3.2: Bảng kết quả nghiên cứu định tính 72

Bảng 3.3: Cronbach’s Alpha của yếu tố độ tin cậy (Rel) 80

Bảng 3.4: Cronbach’s Alpha của yếu tố sự đồng cảm (Emp) 80

Bảng 3.5: Cronbach’s Alpha của yếu tố mức độ đáp ứng (Res) 81

Bảng 3.6: Cronbach’s Alpha của yếu tố năng lực phục vụ (Com) 81

Bảng 3.7: Cronbach’s Alpha của yếu tố phương tiện hữu hình (Tan) 82

Bảng 3.8: Cronbach’s Alpha của yếu tố khủng hoảng (Cri) 82

Bảng 3.9: Cronbach’s Alpha của yếu tố công nghệ (Tec) 83

Bảng 3.10: Cronbach’s Alpha của yếu tố năng lực quản trị (Man) 83

Bảng 3.11: Cronbach’s Alpha của yếu tố dịch vụ ngân hàng thương mại (CBS) ... 83 Bảng 3.12: Cronbach’s Alpha của yếu tố chất lượng dịch vụ ngân hàng (BSQ) 84

Bảng 3.13: Kết quả về phương sai trích các nhân tố 84

Bảng 3.14: Bảng ma trận hệ số tải nhân tố 85

Bảng 4.1: Cơ cấu mẫu theo giới tính 102

Bảng 4.2: Cơ cấu mẫu theo tình trạng hôn nhân 102

Bảng 4.3: Cơ cấu mẫu theo độ tuổi 103

Bảng 4.4: Cơ cấu mẫu theo thu nhập 103

Bảng 4.5: Cơ cấu mẫu theo nghề nghiệp và thời gian 104

Bảng 4.6: Thống kê mô tả mẫu về các yếu tố phụ thuộc 104

Bảng 4.7: Thống kê mô tả mẫu về các yếu tố độc lập 105

Bảng 4.8: Cronbach’s Alpha của yếu tố độ tin cậy 106

Bảng 4.9: Cronbach’s Alpha của yếu tố sự đồng cảm 106

Bảng 4.10: Cronbach’s Alpha của yếu tố mức độ đáp ứng 107

Bảng 4.11: Cronbach’s Alpha của yếu tố năng lực phục vụ 107

Bảng 4.12: Cronbach’s Alpha của yếu tố phương tiện hữu hình 108

Bảng 4.13: Cronbach’s Alpha của yếu tố khủng hoảng 108

Bảng 4.14: Cronbach’s Alpha của yếu tố công nghệ 109

Bảng 4.15: Cronbach’s Alpha của yếu tố năng lực quản trị 109

Bảng 4.16: Cronbach’s Alpha của yếu tố dịch vụ ngân hàng thương mại 110

Bảng 4.17: Cronbach’s Alpha của yếu tố chất lượng dịch vụ ngân hàng 111

Bảng 4.18: Phân tích nhân tố khám phá của yếu tố độ tin cậy 111

Bảng 4.19: Phân tích nhân tố khám phá của yếu tố sự đồng cảm 112

Bảng 4.20: Phân tích nhân tố khám phá của yếu tố mức độ đáp ứng 112

Bảng 4.21: Phân tích nhân tố khám phá của yếu tố năng lực phục vụ 113

Bảng 4.22: Phân tích nhân tố khám phá của yếu tố phương tiện hữu hình 113

Bảng 4.23: Phân tích nhân tố khám phá của yếu tố khủng hoảng 114

Bảng 4.24: Phân tích nhân tố khám phá của yếu tố công nghệ 114

Bảng 4.25: Phân tích nhân tố khám phá của yếu tố năng lực quản trị 115

Bảng 4.26: Phân tích nhân tố khám phá của yếu tố dịch vụ ngân hàng 115

Bảng 4.27: Phân tích nhân tố khám phá của yếu tố chất lượng dịch vụ 116

Bảng 4.28: Bảng kiểm định KMO and Bartlett's Test 117

Bảng 4.29: Bảng kết quả về phương sai trích các yếu tố 117

Bảng 4.30: Bảng ma trận hệ số tải nhân tố 118

Bảng 4.31: Kết quả kiểm định CFA tất cả các thang đo 120

Bảng 4.32: Kết quả kiểm định mô hình SEM 122

Bảng 4.33: Kết quả ước lượng bằng Bootstrap với N = 10,000 128

Bảng 4.34: Phân tích phương sai về độ tuổi 128

Bảng 4.35: Phân tích phương sai về thu nhập 129

Bảng 4.36: Phân tích phương sai về nghề nghiệp 129

Bảng 4.37: Phân tích phương sai về thời gian 129

Bảng 5.1: Bảng ưu tiên thực hiện hàm ý chính sách 142

Bảng 5.2: Kết quả giá trị trung bình và độ lệch chuẩn về độ tin cậy 144

Bảng 5.3: Kết quả giá trị trung bình và độ lệch chuẩn về phương tiện hữu hình ..147 Bảng 5.4: Kết quả giá trị trung bình và độ lệch chuẩn về sự đồng cảm 149

Bảng 5.5: Kết quả giá trị trung bình và độ lệch chuẩn về công nghệ 151

Bảng 5.6: Kết quả giá trị trung bình và độ lệch chuẩn về mức độ đáp ứng 154

Bảng 5.7: Kết quả giá trị trung bình và độ lệch chuẩn về năng lực quản trị 155

Bảng 5.8: Kết quả giá trị trung bình và độ lệch chuẩn về năng lực phục vụ 157

Bảng 5.9: Kết quả giá trị trung bình và độ lệch chuẩn về khủng hoảng 159

DANH SÁCH CÁC HÌNH

Hình 2.1: Mô hình chất lượng dịch vụ của Parasuraman và cộng sự 12

Hình 2.2: Mô hình nghiên cứu được đề xuất của tác giả 64

Hình 3.1: Quy trình thực hiện nghiên cứu 66

Hình 4.1: Vốn tự có của hệ thống NHTM Việt Nam giai đoạn 2018-2020 95

Hình 4.2: Tổng tài sản có của hệ thống NHTM Việt Nam giai đoạn 2018-2020 96

Hình 4.3: Tỷ lệ giữa vốn tự có so với tổng tài sản của hệ thống NHTM 96

Hình 4.4: Tỷ lệ an toàn vốn tối thiểu của NHTM Việt Nam giai đoạn 2018-2020 . 97 Hình 4.5: Kết quả ROA và ROE của NHTM Việt Nam giai đoạn 2018-2020 98

Hình 4.6: Tăng trưởng tiền gửi tại các ngân hàng thương mại Việt Nam 98

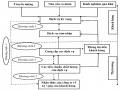

Hình 4.7: Tăng trưởng tín dụng của các NHTM Việt Nam giai đoạn 2018-2020... 99 Hình 4.8: Mô hình phân tích nhân tố khẳng định (CFA) 119

Hình 4.9: Kết quả phân tích mô hình cấu trúc tuyến tính SEM 121

CHƯƠNG 1. TỔNG QUAN VỀ ĐỀ TÀI NGHIÊN CỨU

1.1 Lý do chọn đề tài

Hệ thống trung gian tài chính nói chung và ngân hàng thương mại nói riêng có vai trò rất quan trọng trong nền kinh tế thị trường, là cầu nối giữa các chủ thể trong nền kinh tế, làm cho các chủ thể gắn bó, phụ thuộc lẫn nhau, tăng sự liên kết và nă ng động của toàn bộ hệ thống. Ngày nay, ngân hàng thương mại (NHTM) trở thành định chế tài chính không thể thiếu để vận hành nền kinh tế, riêng hệ thống ngân hàng thương mại nhà nước còn được coi là cánh tay đắc lực của chính phủ trong thực thi chính sách tiền tệ nhằm thực hiện mục tiêu ổn định kinh tế vĩ mô, kiềm chế lạm phát và bảo đảm an sinh xã hội của đất nước.

Bên cạnh đó, chất lượng dịch vụ ngân hàng đóng vai trò cũng hết sức quan trọng và được hiểu là các nghiệp vụ ngân hàng về vốn, tiền tệ, thanh toán… mà ngân hàng cung cấp cho khách hàng đáp ứng nhu cầu kinh doanh, sinh lời, si nh hoạt cuộc sống, cất trữ tài sản… và ngân hàng thu chênh lệch lãi suất, tỷ giá hay thu phí thông qua dịch vụ. Trong xu hướng phát triển ngân hàng tại các nền kinh tế phát triển hiện nay, ngân hàng thương mại được coi như một siêu thị dịch vụ, một bách hoá tài chính với hàng trăm, thậm chí hàng nghìn dịch vụ khác nhau tùy theo cách phân loại và tùy theo trình độ phát triển của ngân hàng. Tuy nhiên, ở Việt Nam còn có một số quan điểm khác nhau về khái niệm dịch vụ ngân hàng.

Theo Islam, N., và M. Borak A. (2011) cho rằng, các hoạt động sinh lời của ngân hàng thương mại ngoài hoạt động cho vay thì được gọi là hoạt động dịch vụ. Quan điểm này phân định rõ hoạt động tín dụng, một hoạt động truyền thống và chủ yếu trong thời gian qua của các NHTM Việt Nam, với hoạt động dịch vụ, một hoạt động mới bắt đầu phát triển ở Việt Nam. Sự phân định như vậy trong xu thế hội nhập và mở cửa thị trường dịch vụ tài chính hiện này cho phép ngân hàng thực thi chiến lược tập trung đa dạng hoá, phát triển và nâng cao hiệu quả của các hoạt động phi tín dụng. Sự tồn tại và phát triển của ngân hàng thương mại cũng như bất kỳ doanh nghiệp nào phụ thuộc rất lớn vào khách hàng bởi khách hàng là người tiêu dùng sản phẩm và quyết định doanh số dựa trên sự hài lòng của họ đối với sản phẩm/dịch vụ đó. Khi khách hàng hài lòng, khả năng tiếp tục lựa chọn sản phẩm/dịch vụ và mua hàng cao, chính vì vậy các ngân hàng thương luôn coi khách hàng là thượng đế, lấy khá ch