Ngay cả một quốc gia Đông Nam Á khác là Indonesia với điều kiện hạ tầng internet còn hạn chế cũng có tỷ lệ TTD/dân số cao hơn VN (0,0652 so với 0,0168 số liệu năm 2011).

Bảng 2.2: Mức độ phổ cập TTD tại một số quốc gia (số liệu 2011)

Dân số (triệu) | Thẻ tín dụng (triệu) | Bình quân số TTD/người | |

Mỹ | 313 | 800 | 2.5559 |

Nhật Bản | 128 | 320 | 2.5000 |

Hàn Quốc | 49 | 100 | 2.0408 |

Đài Loan | 23 | 32 | 1.3913 |

Trung Quốc | 1,341 | 285 | 0.2125 |

Indonesia | 230 | 15 | 0.0652 |

VN | 87 | 1.46 | 0.0168 |

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến quyết định sở hữu và sử dụng thẻ tín dụng của khách hàng tại Ngân hàng TMCP Công Thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 1

Các nhân tố ảnh hưởng đến quyết định sở hữu và sử dụng thẻ tín dụng của khách hàng tại Ngân hàng TMCP Công Thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 1 -

Các nhân tố ảnh hưởng đến quyết định sở hữu và sử dụng thẻ tín dụng của khách hàng tại Ngân hàng TMCP Công Thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 2

Các nhân tố ảnh hưởng đến quyết định sở hữu và sử dụng thẻ tín dụng của khách hàng tại Ngân hàng TMCP Công Thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 2 -

Hoạt Động Thẻ Tại Nh Tmcp Công Thương Việt Nam.

Hoạt Động Thẻ Tại Nh Tmcp Công Thương Việt Nam. -

So Sánh Một Số Chi Phí Sử Dụng Ttd Của Vietinbank Và Vpbank

So Sánh Một Số Chi Phí Sử Dụng Ttd Của Vietinbank Và Vpbank -

Các Nhân Tố Ảnh Hưởng Đến Quyết Định Sở Hữu Và Sử Dụng Thẻ Tín Dụng Của Khách Hàng Qua Một Số Nghiên Cứu Trước .

Các Nhân Tố Ảnh Hưởng Đến Quyết Định Sở Hữu Và Sử Dụng Thẻ Tín Dụng Của Khách Hàng Qua Một Số Nghiên Cứu Trước .

Xem toàn bộ 96 trang tài liệu này.

Nguồn: Báo cáo thương mại điện tử 2012

Giao dịch qua thẻ

Hệ quả tất yếu của việc số lượng thẻ phát hành còn ít là việc thanh toán qua TTD cũng còn rất hạn chế. Không có thống kê chính thức nào về số lượng cũng như giá trị giao dịch qua TTD tại VN thời gian qua, tuy nhiên thông qua thống kê của NHNN về số lượng và giá trị giao dịch của các phương tiện thanh toán trong nền kinh tế có thể thấy rò điều này. Mặc dù đến cuối quý III/2018 tổng số lượng thẻ ngân hàng phát hành được 147,3 triệu thẻ, nếu tính bình quân trên tổng dân số là 97 triệu người thì mỗi người dân VN sở hữu hơn 1,5 thẻ ngân hàng. Tuy nhiên, số lượng giao dịch và giá trị giao dịch qua thẻ so với tổng phương tiện thanh toán không đáng là bao.

Bảng 2.3: Số lượng và giá trị giao dịch của các PTTT trong quý III/2018

SỐ LƯỢNG GD | GIÁ TRỊ GIAO DỊCH | |||

SỐ GIAO DỊCH (MÓN) | Tỷ lệ | GIÁ TRỊ GD (TỶ VND) | Tỷ lệ | |

Thẻ ngân hàng (*) | 51.409.641 | 20% | 143.360 | 1% |

Sec | 172.568 | 0% | 81.994 | 0% |

Lệnh chi | 173.737.554 | 68% | 18.281.024 | 85% |

Nhờ thu | 16.184.693 | 6% | 1.262.766 | 6% |

Phương tiện thanh toán khác | 13.732.462 | 5% | 1.798.462 | 8% |

Tổng | 255.236.918 | 100% | 21.567.606 | 100% |

(*) Phản ánh số lượng và giá trị các giao dịch thanh toán nội địa được thực hiện bằng thẻ do NH phát hành báo cáo, không bao gồm: (i) các giao dịch thanh toán quốc tế, giao dịch của các thẻ do các NH nước ngoài phát hành; (ii) các khoản gửi, rút tiền hoặc chuyển tiền mà người gửi và người nhận là một; và (iii) các khoản thanh toán giữa tổ chức tín dụng và khách hàng (như các khoản cho vay, trả nợ gốc/lãi, phí,…)

Nguồn: Thống kê của NHNN

Qua bảng thống kê trên có thể thấy rằng, trong quý III/2018 số lượng giao dịch qua thẻ ngân hàng chỉ đạt 51,4 triệu giao dịch, chiếm 20% trong tổng phương tiện thanh toán. Còn xét về giá trị giao dịch thì thanh toán thẻ chỉ đạt một con số vô cùng khiêm tốn tốn là 143,4 nghìn tỷ đồng, chiếm 1% trong tổng phương tiện thanh toán.

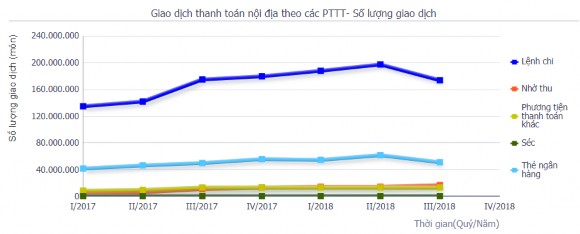

Đây không phải là vấn đề của riêng quý III/2018 mà trong nhiều năm qua, thẻ ngân hàng chưa bao giờ chiếm một tỷ lệ lớn trong tổng phương tiện thanh toán, thay vào đó lệnh chi mới là phương tiện được lựa chọn nhiều nhất với giá trị thanh toán áp đảo.

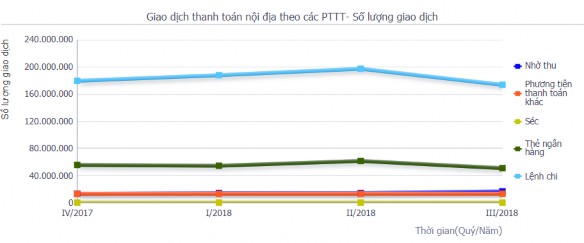

Hình 2.5: Số lượng giao dịch nội địa theo các phương tiện thanh toán

Nguồn: Website NHNN

Hình 2.6: Giá trị giao dịch nội địa theo các phương tiện thanh toán

Nguồn: Website NHNN

Điều này có thể giải thích là do các phương tiện thanh toán khác chủ yếu được các doanh nghiệp sử dụng với giá trị giao dịch lớn trong khi thẻ ngân hàng chỉ thường được các cá nhân sử dụng cho các giao dịch giá trị thấp. Tuy nhiên với hơn 97 triệu người dân VN mà mỗi người bình quân sở hữu hơn 1,5 thẻ ngân hàng so với chưa đến 600 nghìn doanh nghiệp đang hoạt động nhưng giá trị giao dịch lại vô cùng khiêm tốn trong tổng phương tiện thanh toán thì có thể thấy rằng số người thực sự sử dụng chiếc thẻ ngân hàng của mình để thanh toán là không đáng kể. Thật vậy, theo thống kê của Hội thẻ Ngân hàng VN, tính đến cuối 2017, tổng số thẻ phát hành được là 132 triệu thẻ thì trong đó chỉ có 77 triệu thẻ là có giao dịch chiếm 58,33%, số còn lại không hoạt động gây lãng phí lớn cho cả ngân hàng phát hành và người sử dụng thẻ.

2.1.2 Thực trạng hạ tầng hỗ trợ phát hành và thanh toán thẻ

Hệ thống ATM/POS

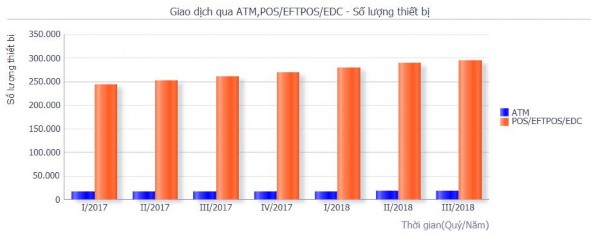

Trong những năm gần đây, các NH đang ngày càng đẩy mạnh phát hành và thanh toán qua thẻ nói chung và TTD nói riêng. Cùng với đó, hệ thống ATM/POS cũng được đầu tư và tăng lên nhanh chóng. Tính đến hết quý III/2018, cả nước có

18.173 máy ATM và 294.503 máy POS. So với thời điểm cuối năm 2015, số lượng máy ATM tăng 1.236 chiếc tương đương 7,3%, trong khi số lượng máy POS tăng

71.122 chiếc tương đương 31,84%. Với lợi thế là chi phí thấp, số lượng máy POS đang tăng rất nhanh và nhiều hơn đáng kể so với máy ATM. Đây là tiền đề quan trọng góp phần thúc đẩy phát triển thanh toán qua thẻ ngân hàng mà đặc biệt là TTD.

Hình 2.7: Số lượng máy ATM/POS

Nguồn:Website NHNN

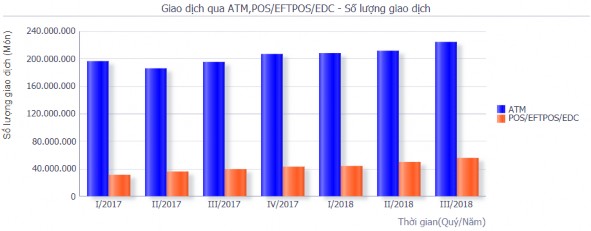

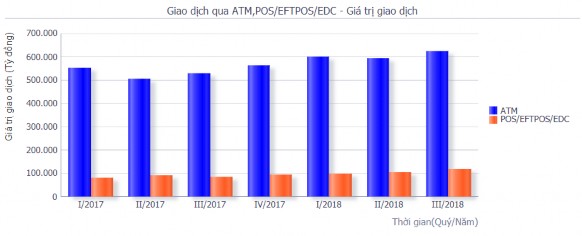

Tuy nhiên, ngược lại với số lượng thiết bị, số lượng giao dịch và giá trị giao dịch qua POS lại thấp hơn rất nhiều so với ATM. Trong quý III/2018, Số lượng giao dịch qua máy ATM đạt 224.326.831 món chiếm 80% tổng giao dịch qua ATM và POS trong khi giao dịch qua POS chỉ đạt 55.454.568 món, chiếm 20%. Cùng với đó, giá trị giao dịch qua ATM cũng chiếm phần lớn tổng giá trị giao dịch với 622.967 tỷ đồng tương đương 84%, còn giá trị giao dịch qua POS chỉ đạt 117.887 tỷ đồng tương đương 16%.

Hình 2.8: Số lượng giao dịch qua ATM/POS

Nguồn:Website NHNN

Hình 2.9: Giá trị giao dịch qua ATM/POS

Nguồn:Website NHNN

Qua đó các số liệu trên cho thấy rằng, ở VN, người dân thường xuyên sử dụng thẻ NH để rút tiền mặt hoặc chuyển khoản hơn là thanh toán. Thật vậy, theo thống kê của NH thế giới (WB), tính đến cuối năm 2017, VN có lượng giao dịch phi tiền mặt thấp nhất trong khu vực chỉ đạt 4,9%, trong khi tỷ lệ này ở Trung Quốc là 26,1%, Thái Lan là 59,7% và Malaysia là 89%.

Hạ tầng internet

Tất cả hoạt động thanh toán qua thẻ ngân hàng nói chung và TTD nói riêng đều được thực hiện trên nền tảng internet. Vì vậy việc phát triểnhệ thống mạng lưới internet đóng vai trò vô cùng quan trọng đối với sự phát triển của thẻ ngân hàng.

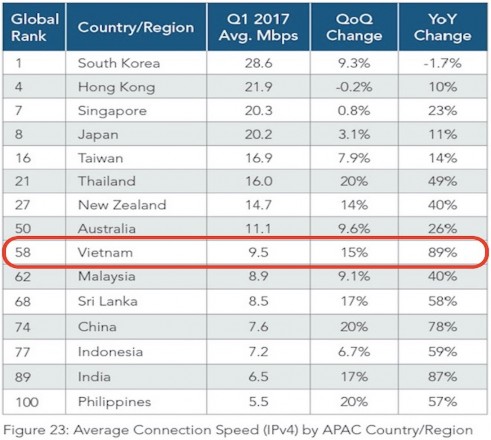

Nằm trong xu thế của thế giới, tốc độ kết nối internet trung bình của người

VN cũng đã tăng lên rò rệt và có mức tăng mạnh nhất khu vực. Theo báo cáo “State

of the Internet Report” của Akamai(một công ty công nghệ lớn có trụ sở tại Massachusetts, Mỹ), tính đến quý 1 năm 2017, tốc độ kết nối internet trung bình thực tế ở VN là 9,5Mbps, xếp thứ 58 trên thế giới, tăng 15% so với quý trước và tăng tới 89% so với cùng kỳ năm ngoái - đây là mức tăng cao nhất trong khu vực châu Á - Thái Bình Dương. Còn tốc độ internet “đỉnh” trung bình ở VN là 59Mbps, tăng 73% so với cùng kỳ năm trước, và đây cũng là mức tăng cao nhất trong khu vực.

Bảng 2.4: Tốc độ internet tại VN và một số nước trên thế giới

Nguồn: báo cáo “State of the Internet Report” của Akamai

Về mức độ phổ cập internet, VNđược đánh giá là một trong những quốc gia có lượng người dùng internet tăng nhanh nhất thế giới trong những năm qua. Sau gần 20 năm ra đời và phát triển, VN đang có khoảng 64 triệu người sử dụng internet, tương đương với khoảng 64% dân số cả nước đứng thứ 12 trên 20 quốc gia dẫn đầu về số lượng người dùng internet.

Bảng 2.5: Mức độ phổ cập internet của 20 quốc gia hàng đầu thế giới

QUỐC GIA | DÂN SỐ | NGƯỜI DÙNG INTERNET | TỶ LỆ %/DÂN SỐ | TĂNG TRƯỞNG | |

VÙNG LẢNH THỔ | KHẢO SÁT NĂM 2017 | TÍNH ĐẾN 30/06/2017 | 2000 – 2017 | ||

1 | Trung Quốc | 1.388.232.693 | 738.539.792 | 53,20% | 3.182,4 % |

2 | Ấn Độ | 1.342.512.706 | 462.124.989 | 34,40% | 9.142,5 % |

3 | Hoa Kỳ | 326.474.013 | 286.942.362 | 87,90% | 200,90% |

4 | Brazil | 211.243.220 | 139.111.185 | 65,90% | 2.682,2 % |

5 | Indonesia | 263.510.146 | 132.700.000 | 50,40% | 6.535,0 % |

6 | Nhật Bản | 126.045.211 | 118.453.595 | 94,00% | 151,60% |

7 | Nga | 143.375.006 | 109.552.842 | 76,40% | 3.434,0 % |

8 | Nigeria | 191.835.936 | 91.598.757 | 47,70% | 45.699,4 % |

9 | Mexico | 130.222.815 | 85.000.000 | 65,30% | 3.033,8 % |

10 | Bangladesh | 164.827.718 | 73.347.000 | 44,50% | 73.247,0 % |

11 | Đức | 80.636.124 | 72.290.285 | 89,60% | 201,20% |

12 | Việt Nam | 95.414.640 | 64.000.000 | 67,10% | 31.900,0 % |

13 | Vương quốc Anh | 65.511.098 | 62.091.419 | 94,80% | 303,20% |

14 | Philippines | 103.796.832 | 57.607.242 | 55,50% | 2.780,4 % |

15 | Thái Lan | 68.297.547 | 57.000.000 | 83,50% | 2.378,3 % |

16 | Iran | 80.945.718 | 56.700.000 | 70,00% | 22.580,0 % |

17 | Pháp | 64.938.716 | 56.367.330 | 86,80% | 563,10% |

18 | Thổ Nhĩ Kỳ | 80.417.526 | 56.000.000 | 69,60% | 2.700,0 % |

19 | Ý | 59.797.978 | 51.836.798 | 86,70% | 292,70% |

20 | Hàn Quốc | 50.704.971 | 47.013.649 | 92,70% | 146,90% |

TOP 20 quốc gia | 5.038.740.614 | 2.818.277.245 | 55,90% | 944,10% | |

Phần còn lại thế giới | 2.480.288.356 | 1.067.290.374 | 43,00% | 1.072,2 % | |

Tổng người dùng thế giới | 7.519.028.970 | 3.885.567.619 | 51,70% | 976,40% | |

Nguồn: website dammio.com

Một trong những nguyên nhân chính là hạ tầng mạng internet được các công ty dịch vụ đầu tư phủ sóng rộng khắp cả nước. Ví dụ, cuối năm 2016, VNPT – công ty nắm thị phần lớn nhất hiện nay cho biết là mạng cáp quang của họ đã phủ sónglên tới 93% số xã trên toàn quốc. Ngoài VNPT, hiện còn rất nhiều công ty khác cũng có mạng lưới phủ sóng khá rộng. Mạng cáp quang có khả năng cung cấp dịch vụ với tốc độ lên tới hàng chục, hàng trăm Mbps.

2.1.3 Thực trạng mức độ cạnh tranh và an ninh giao dịch

Mức độ cạnh tranh

Tuy thị trường TTD VN còn khá non trẻ nhưng với tiềm năng to lớn và lợi nhuận mà nó mang lại, giữa các ngân hàng ở VN đang có sự cạnh tranh khốc liệt nhằm chiếm lĩnh thị phần.

Thị phần thẻ nói chung và TTD nói riêng chủ yếu nằm trong tay các ngân hàng lớn như VietinBank, Vietcombank, Agribank, BIDV, DongA Bank,…

Các NH liên tục đưa ra những chính sách nhằm thu hút và giữ chân khách hàng như hoàn tiền ở các điểm mua sắm; tặng tiền mặt khi chi tiêu nhiều; tặng vali, túi xách khi mở thẻ; miễn thêm phí thường niên cho năm tiếp theo nếu chi tiêu đạt mức ngân hàng đưa ra...

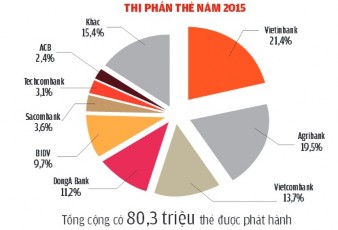

Theo thống kê của NHNN, tính đến năm 2015, Vietinbank đang là NH đứng đầu về số thẻ phát hành với 21,4%, tiếp theo là Agribank với 19,5% và thứ ba là Vietcombank với 13,7%. Như vậy, chỉ tính riêng 3 ngân hàng dẫn đầu đã chiếm đến 54,6% tổng số thẻ phát hành.

Hình 2.10: Thị phần thẻ VN năm 2015

Nguồn: website http://thegioihoinhap.vn

Cùng với đó, thị phần giá trị giao dịch qua thẻ cũng nằm trong tay các NH lớn nêu trên. Theo Báo cáo của Hiệp hội thẻ ngân hàng VN, năm 2014 doanh số giao dịch thanh toán qua thẻ của NH Vietcombank dẫn đầu, chiếm thị phần khoảng gần 22%, tiếp theo là Vietinbank khoảng 21% và các NH còn lại chiếm khoảng 26,1%.

Tuy nhiên, trong vài năm trở lại đây, thị trường TTD VN ghi nhận sự phát triển vượt bậc của ngân hàng VN Thịnh Vượng –VPBank. Ngân hàng này đang