khiến cho các ngân hàng lớn trong nước cũng như các ngân hàng nước ngoài phải e dè khi những công bố gần đây cho thấy thị phần TTD đang hoạt động tính đến cuối năm 2018 đã chiếm 30% trên toàn thị trường, tốc độ tăng trưởng 66%/năm. Đó là thành quả của chiến lược thu hút người dùng dựa trên việc xây dựng mạng lưới đối tác liên kết lên đến hơn 5.000 cửa hàng trên toàn quốc của VPBank. Với triết lý đơn giản, một khách hàng khi cầm trên tay chiếc TTD VPBank là có thể được giảm giá ở bất kì cửa hàng nào rò ràng đang phát huy hiệu quả.

Trong khi các ngân hàng nội tập trung vào các đối tượng có thu nhập trung bình, lấy việc thu phí thường niên thấp và không đòi hỏi điều kiện thu nhập quá cao làm lợi thế cạnh tranh của mình thì các ngân hàng nước ngoài lại lựa chọn phân khúc khách hàng cao cấp hơn. Một số ngân hàng nước ngoài như Citibank, Standard Chartered, HSBC hay ANZ trong vài năm gần đây đã gây nên cơn sốt đặc biệt đối với dân văn phòng và các doanh nhân bằng việc tung ra hàng loạt đặc quyền, điển hình là việc ngân hàng Shinhan phối hợp cùng Tổng cục Du lịch Hàn Quốc để áp dụng chương trình miễn chứng minh tài chính khi du lịch Hàn Quốc đối với chủ TTD Shinhanbank để kích cầu khách hàng, đặc biệt là những người thường xuyên công tác hoặc có nhu cầu du lịch đến xứ sở Kim Chi.

Tuy nhiên, những dòng TTD của ngân hàng ngoại này lại không phải là sản phẩm dành cho số đông, khách hàng phải chứng minh tài chính với mức lương sao kê trung bình trên 10 triệu đồng mỗi tháng, thấp nhất trong các ngân hàng quốc tế cũng là 7 triệu đồng với thẻ classic của HSBC. Phí duy trì thẻ thường niên của các NH quốc tế cũng khá cao, dao động từ 350 nghìn đến 1,5 triệu đồng. Trong khi đối với các ngân hàng nội, khách hàng chỉ cần chứng minh thu nhập từ 4,5 triệu trở lên là đủ điều kiện để mở dòng thẻ cơ bản của VPBank hay chỉ phải trả phí thường niên từ 75.000 đồng/năm để trở thành chủ thẻ Vietinbank.

Vấn đề an ninh thanh toán thẻ tại VN

Ngày nay, với sự phát triển của công nghệ nhất là công nghệ thẻ chíp theo tiên chuẩn EMV cùng với các biện pháp bảo mật như số OTP qua email, SMS hay password truyền thống nhiều người tin rằng giao dịch qua TTD đã đảm bảo an toàn tuyệt đối. Tuy nhiên thực tế không phải như thế, vẫn còn tồn tại một số nguyên nhân dẫn đến mất tiền TTD, trong đó có những nguyên nhân về công nghệ cũng như những nguyên nhân từ thói quen sử dụng thẻ của khách hàng.

Thông thường, khi sử dụng thẻ, khách hàng sẽ đưa thẻ cho nhân viên thu ngân, người này sẽ quẹt hộ khách hàng rồi trả lại thẻ cùng với hóa đơn. Chủ thẻ nhận được thông báo về khoản thanh toán qua tin nhắn điện thoại hoặc email, nếu thấy số tiền trừ trong thẻ khớp với hóa đơn là yên tâm.

Tuy nhiên, với cách sử dụng thẻ như thế này còn tiềm ẩn nhiều rủi ro. Trong thời gian giao TTD với đầy đủ thông tin (số thẻ, họ tên, ngày hết hạn và đặc biệt là các chữ số bảo mật) cho người khác, người dùng không thể kiểm soát người khác có thể làm gì với thẻ và tiền từ thẻ của mình. Chỉ cần họ có thể nhớ hoặc chụp lại các thông tin này thì có thể tạo ra một chiếc thẻ giả hoặc có thể thanh toán trên một số trang thương mại điện tử không cần mã số xác nhận OTP. Thậm chí, các camera an ninh tại cửa hàng, siêu thị có độ nét cao nếu bị hacker thu thập được cũng có thể gây ra tình trạng mất thông tin thẻ của khách hàng.

Bên cạnh đó, tình trạng thông tin cá nhân được chia sẻ một cách vô tư qua mạng xã hội đặc biệt là tên tuổi, ngày tháng năm sinh, nơi ở,…cũng là một trong những lỗ hỏng bảo mật phổ biến để các đối tượng xấu có thể trộm tiền trong tài khoản. Tâm lý các cá nhân đều thích dùng tên tuổi, ngày tháng năm sinh, nơi ở,…làm password để làm kỷ niệm hoặc cho dễ nhớ. Một khi kẻ xấu nhặt được hay trộm được thẻ kết hợp với các thông tin cá nhân dễ dàng có được từ mạng xã hội thì việc lần ra password là hoàn toàn có thể xảy ra.

Nghiêm trọng hơn, nhiều hacker có thể tìm kiếm cách thức làm thuật toán tạo số thẻ của ngân hàng, và tạo ra hàng loạt thẻ giả để trộm tiền trong tài khoản của khách hàng. Hoặc có thể tấn công vào hệ thống của các ngân hàng, doanh nghiệp để trộm dữ liệu thẻ. Điển hình như vụ thông tin của hơn hàngvà hơn 5 triệu email được cho là của khách hàng Thế Giới Di Động bị tài khoản erchowin chia sẻ trên Internet ngày 7/11/2018. Đến 8/11/2018, tin tặc tiếp tục đẩy các thông tin liệt kê đầy đủ 16 chữ số TTD của những tài khoản cũng được cho là của khách hàng Thế Giới Di Động lên internet. Hay hàng loạt các vụ mất tiền trong tài khoản khác được công bố cũng trong năm 2018.

Nam

2.2 Hoạt động thẻ tại NH TMCP Công Thương Việt Nam.

2.2.1 Giới thiệu về hoạt động thẻ tại NH TMCP Công Thương Việt

Vietinbank là một trong các ngân hàng đầu tiên tham gia thị trường thẻ VN

vào đầu những năm 2000 với sự ra đời và hoạt động của Trung tâm thẻ.

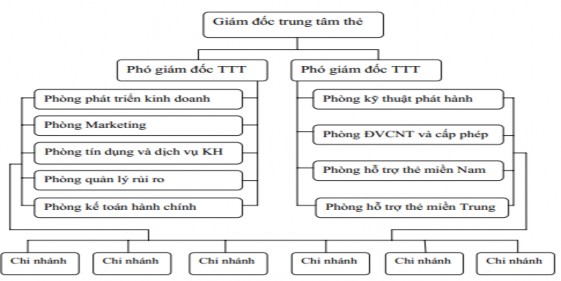

Nhiệm vụ của trung tâm thẻ NH TMCP Công ThươngViệt Nam:

Nghiên cứu, phân tích thị trường và khả năng nguồn lực của NH TMCP Công ThươngViệt Nam để xây dựng các chính sách, mục tiêu và lập kế hoạch phát triển hoạt động kinh doanh thẻ trên cả hai lĩnh vực phát hành và thanh toán.

Ban hành các văn bản hướng dẫn, xây dựng quy trình vận hành hoạt động kinh doanh thẻ trong toàn hệ thống NH TMCP Công ThươngViệt Nam. Kiểm soát, xử lý các nghiệp vụ liên quan đến phát hành và thanh toán thẻ.

Quản lý và vận hành hệ thống máy móc thiết bị liên quan đến hoạt động kinh doanh thẻ. Xây dựng quy chế và phối hợp với các đối tác, chi nhánh trong việc xửlý những trục trặc, hỏng hóc,…để đảm bảo tính liên tục của hệ thống.

Thực hiện chương trình đào tạo, tập huấn về nghiệp vụ thẻ cho các cán bộ kinh doanh thẻ tại các chi nhánh. Tổng hợp các báo cáo về hoạt động kinh doanh thẻ của toàn hệ thống.

Hình 2.11: Mô hình hoạt động của Trung tâm thẻ Vietinbank

(Nguồn: Website www.vietinbank.vn)

2.2.2 Thực trạng hoạt động TTD Vietinbank

Sau 20 năm hình thành và phát triển, nghiệp vụ TTD nói riêng của Vietinbank đã đạt được một số thành công nhất định, tuy nhiên bên cạnh đó cũng còn nhiều hạn chế.

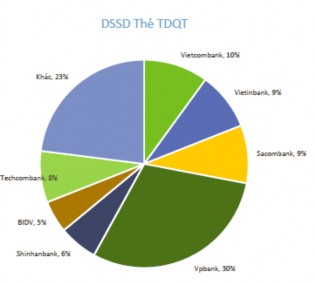

Không giống như thị trường thẻ ATM và thẻ ghi nợ quốc tế, thị trường TTD quốc tế tại VN đang có sự canh tranh vô cùng khốc liệt. Ngoại trừ VPBank đang chễm chệ trên ngôi đầu bảng với 30% thị phần nhờ sự thành công rực rỡ của triết lý “Khi một khách hàng cầm trên tay chiếc TTD VPBank là có thể được giảm giá ở bất kì cửa hàng nào” trong vài năm trở lại đây thì nhóm đứng thứ hai đang đeo bám nhau sát nút. Dẫn đầu của nhóm thứ hai vấn là Vietcombank với 10% thị phần, Vietinbank và Sacombank cùng chia sẻ vị trí thứ hai với 9%, ngay sau đó là Techcombank với 8%, Shinhanbank và BIDV có vẻ yếu sức hơn khi chỉ chiếm lần lượt 6% và 5%.

Hình 2.12: Thị phần doanh số sử dụng TTD quốc tế năm 2018

Nguồn: Báo cáo hoạt động kinh doanh thẻ Vietinbank 2018

Mặc dù xét về thị phần thì chưa thể nói Vietinbank đã đạt vị thế cao trên thị trường khi mà thị phần TTD quốc tế đang bị đơn vị dẫn đầu bỏ khá xa đến 21%. Tuy nhiên cần phải nhìn nhận rằng, trong những năm gần đây Vietinbank cũng đã đạt được một số thành tựu nhất định khi mà số lượng thẻ được kích hoạt cũng như doanh số sử dụng qua các năm đều tăng trưởng liên tục, đóng góp to lớn vào tăng trưởng phí bán lẻ của toàn hệ thống.

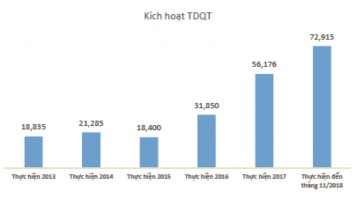

Ngoại trừ việc trong năm 2015 có sự giảm nhẹ, số lượng TTD quốc tế được kích hoạt của Vietinbank khu vực miền nam cũng liên tục tăng từ năm 2013 đến nay. Đặc biệt, năm 2017 và 2018 cũng là khoản thời gian thành công của TTD quốc tế khi số lượng kích hoạt thẻ năm sau tăng vượt trội so với năm trước. Tổng số thẻ được kích hoạt năm 2017 là 56.176 thẻ tăng 24.326 thẻ tương đương 76,38% so với năm 2016. Trong khi đó, chỉ tính riêng 11 tháng đầu năm 2018, số lượng thẻ kích hoạt đã đạt 72.915 thẻ tăng 16.819 thẻ tương đương 30% so với cả năm 2017.

Hình 2.13: Số lượng kích hoạt thẻ TDQT Vietinbank khu vực Miền Nam

Nguồn: Báo cáo hoạt động kinh doanh thẻ Vietinbank 2018

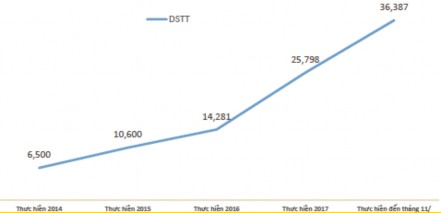

Nhờ số lượng kích hoạt thẻ liên tục tăng qua các năm, doanh số thanh toán thẻ của Vietinbank khu vực Miền Nam cũng tăng lên nhanh chóng . Trong đó giai đoạn 2016 đến 2018 đã có sự phát triển vượt bậc. Nếu như năm 2016, doanh số thanh toán thẻ đạt 14.281 tỷ đồng thì 11 tháng đầu năm 2018 đã đạt 36.387 tỷ đồng, tăng 22.106 tỷ đồng tương đương 1,55 lần.

Hình 2.14: Doanh số thanh toán thẻ Vietinbank khu vực Miền Nam

Nguồn: Báo cáo hoạt động kinh doanh thẻ Vietinbank 2018

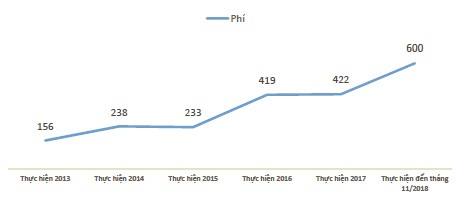

Cùng với sự gia tăng của doanh số thanh toán, tiền phí thu được từ hoạt

động thẻqua các năm cũng tăng lên liên tục nhưng mức tăng ít hơn do có sự cạnh

tranh gay gắt trên thị trường. So với năm 2016 với mức phí thu được 419 tỷ đồng, 11 tháng đầu năm 2018 tiền phí thu được là 600 tỷ tăng 181 tỷ tương đương 43,2%.

Hình 2.15: Thu phí hoạt động thẻ Vietinbank khu vực Miền Nam

Nguồn: Báo cáo hoạt động kinh doanh thẻ Vietinbank 2018

2.2.3 Một số sản phẩm TTD tại NH TMCP Công Thương Việt Nam

Hiện tại, Vietinbank đang kinh doanh 3 dòng sản phẩm TTD chính bao gồm TTD nội địa, TTD quốc tế và TTD quốc tế đồng thương hiệu. Mỗi loại thẻ mang lại các lợi ích riêng phù hợp với nhu cầu và điều kiện của mỗi khách hàng.

Bảng 2.6: Sản phẩm TTD Vietinbank

|

| |

Thẻ tài chính cá nhân | VietinBank Cremium JCB | TTD QT VietinBank JCB Vietnam Airlines |

TTD nội địa | VietinBank Cremium MasterCard | TTD QT VietinBank - Hello Kitty – JCB |

VietinBank Cremium Visa | TTD VietinBank Visa Metro | |

TTD QT Premium Banking | Thẻ Vpoint | |

Thẻ Visa Signatue | Thẻ Vietravel | |

Thẻ Visa payWave Saigon Co.op |

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến quyết định sở hữu và sử dụng thẻ tín dụng của khách hàng tại Ngân hàng TMCP Công Thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 1

Các nhân tố ảnh hưởng đến quyết định sở hữu và sử dụng thẻ tín dụng của khách hàng tại Ngân hàng TMCP Công Thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 1 -

Các nhân tố ảnh hưởng đến quyết định sở hữu và sử dụng thẻ tín dụng của khách hàng tại Ngân hàng TMCP Công Thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 2

Các nhân tố ảnh hưởng đến quyết định sở hữu và sử dụng thẻ tín dụng của khách hàng tại Ngân hàng TMCP Công Thương Việt Nam trên địa bàn thành phố Hồ Chí Minh - 2 -

Mức Độ Phổ Cập Ttd Tại Một Số Quốc Gia (Số Liệu 2011)

Mức Độ Phổ Cập Ttd Tại Một Số Quốc Gia (Số Liệu 2011) -

So Sánh Một Số Chi Phí Sử Dụng Ttd Của Vietinbank Và Vpbank

So Sánh Một Số Chi Phí Sử Dụng Ttd Của Vietinbank Và Vpbank -

Các Nhân Tố Ảnh Hưởng Đến Quyết Định Sở Hữu Và Sử Dụng Thẻ Tín Dụng Của Khách Hàng Qua Một Số Nghiên Cứu Trước .

Các Nhân Tố Ảnh Hưởng Đến Quyết Định Sở Hữu Và Sử Dụng Thẻ Tín Dụng Của Khách Hàng Qua Một Số Nghiên Cứu Trước . -

Phân Tích, Lựa Chọn Các Nhân Tố Và Đề Xuất Giả Thiết Kiểm Định.

Phân Tích, Lựa Chọn Các Nhân Tố Và Đề Xuất Giả Thiết Kiểm Định.

Xem toàn bộ 96 trang tài liệu này.

Nguồn: Tổng hợp từ website Vietinbank

TTD nội địa

TTD nội địa hướng đến đáp ứng các nhu cầu cơ bản của khách hàng đối với một chiếc TTD như: Mua hàng trước trả sau, thanh toán dịch vụ hàng hóa và rút tiền tại tất cả các ATM/POS của Vietinbank và các ngân hàng trong nước, cơ chế thanh toán linh hoạt.

TTD quốc tế

Với TTD quốc tế khách hàng có thể sử dụng để thanh toán cũng như rút tiền mặt tại hàng triệu điểm chấp nhận thẻ trên toàn thế giới bằng tất cả các loại tiền tệ. Hạn mức thẻ cũng được nâng cao, mua hàng trả góp với lãi suất ưu đãi trong thời hạn lên đến 24 tháng. Đặc biệt, mỗi loại TTD quốc tế của Vietinbankcòn mang lại những lợi ích rất riêng cho người sử dụng nhằm đáp ứng tốt nhất nhu cầu của khách hàng.

TTD đồng thương hiệu

Riêng với TTD đồng thương hiệu, ngoài những ưu đãi của Vietinbankvà nhà phát hành thẻ, khách hàng còn được hưởng ưu đãi của các nhãn hiệu liên kết phát hành. Ví dụ như tích lũy dặm bay với thẻ Vietinbank JCB Vietnam Airlines, được tặng ô Hello Kittyvà nhận các ưu đãi đặc biệt tại các cửa hàng Hello Kitty tại VN với thẻ VietinBank - Hello Kitty – JCB,…

2.2.4 Mức độ cạnh tranh của TTD Vietinbank so với một số NH khác

Để đánh giá mức độ cạnh tranh của TTD Vietinbank, chúng ta sẽ so sánh các đặc điểm của TTD Vietinbank với sản phẩm của đối thủ. Cụ thể đơn vị được lựa chọn để so sánh là VPbank, ngân hàng đang đứng đầu thị phần TTD VN với 30% thị phần giá trị giao dịch, bỏ xa các ngân hàng khác.

Công nghệ sản xuất thẻ

Trong khi một số dòng sản phẩm của Vietinbank vẫn còn sử dụng thẻ từ thì toàn bộ TTD của VPbank đã được chuyển sang công nghệ thẻ chíp theo tiêu chuẩn EMV với mức độ bảo mật cao hơn, an toàn và tiện dụng hơn.

Ưu đãi khi sử dụng thẻ

Không chỉ riêng Vietinbank và VPbank mà hầu hết các đơn vị phát hành TTD đều dành rất nhiều chương trình ưu đãi cho khách hàng của mình. Đây được xem là phương thức chủ đạo của các đơn vị phát hành thẻ nhằm thu hút khách hàng.

Bảng 2.7: Mức độ ưu đãi của TTD Vietinbank và VPbank

TTD VIETINBANK

| TTD VPBANK

| |

-Hạn mức thẻ | -30 triệu -2 tỷ tùy loại thẻ | -30 triệu - 1 tỷ tùy loại thẻ |

-Số ngày miễn lãi tối đa | - 45 ngày | - 45 ngày |

-Tỷ lệ thanh toán tối thiểu số dư hàng tháng | -5% | -5% |

-Thời hạn trả góp với lãi suất ưu đãi | - 12-24 tháng tùy loại thẻ | - Thời hạn tối đa 24 tháng - LS 0% tại 4.000 cửa hàng liên kết và 1% cho giao dịch bất kỳ |

-Ưu đãi giảm giá khi thanh toán | - Ưu đãi giảm giá tại các điểm chấp nhận thẻ do đối tác phát triển (JCB, Mastercard, Visa, các thương hiệu liên kết) và Vietinbank phát triển | - Giảm giá quanh năm đến 30% tại 50 đối tác ăn uống, du lịch… và hơn 5.000 cửa hàng do VPbank phát triển và ưu đãi giảm giá tại các điểm chấp nhận thẻ do đối tác phát triển |

- Miễn phí phát hành và phí thường niên | - Không miễn phí hoặc có miễn phí thường niên tùy loại thẻ - Nếu có miễn phí thường niên: miễn phí thường niên năm đầu với thẻ hạng Vàng, Bạc; miễn phí thường niên trọn đời với thẻ hạng Bạch kim, Kim cương | - Có hoặc không có miễn phí thường niên tùy loại thẻ - Miễn phí thường niên năm tiếp theo cho thẻ có giao dịch từ 30 triệu trở lên - Miễn phí trọn đời với khách hàng VIP |

- Hoàn tiền khi giao dịch, tích điểm đổi quà | - Tối đa 0,4% giá trị giao dịch (không quá 10 triệu/kỳ, tối thiểu 50 nghìn/lần - Tích lũy dặm bay, điểm Vpoint, tích điểm Loyalty | - Tối đa 3% giá trị giao dịch (không quá 24 triệu/năm; 2 triệu/kỳ sao kê) |

Nguồn: Tổng hợp từ website https://www.vietinbank.vn và https://www.vpbank.com.vn

Về cơ bản các chỉ tiêu như hạn mức thẻ, số ngày miễn lãi tối đa và tỷ lệ thanh toán số dư tối thiểu của hai ngân hàng là tương đương nhau. Tuy nhiên, về các hình thức ưu đãi như lãi suất trả góp, giảm giá khi sử dụng thẻ, hoàn tiền khi giao dịch và tích điểm đổi quà thì VPbank vượt trội hơn hẳn về mức độ cũng như sự minh bạch trong công bố thông tin.

Chính sách miễn phí phát hành và phí thường niên của VPbank có vẻ cũng hợp lý hơn. Ở VPbank bạn sẽ được miễn phí thường niên cho năm tiếp theo khi giá trị giao dịch đạt một mức nhất định (thường là 30 triệu) trong năm liền trước thì bạn