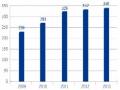

Bảng 2.6: Doanh số phí TTQT thu được qua các năm

Tổng phí TTQT (VND) 393,039,778,902 | Tốc độ tăng trưởng (%) 36.00 | |

2011 | 522,282,665,083 | 32.88 |

2012 | 221,774,731,364 | -61.33 |

2013 | 347,876,569,901 | 56.86 |

Có thể bạn quan tâm!

-

Sự Cần Thiết Phải Duy Trì Lòng Trung Thành Của Khách Hàng.

Sự Cần Thiết Phải Duy Trì Lòng Trung Thành Của Khách Hàng. -

Mô Hình Nghiên Cứu Của Baharehmoradialiabadi, Babakjamshidinavid, Farshidnamamian (2013).

Mô Hình Nghiên Cứu Của Baharehmoradialiabadi, Babakjamshidinavid, Farshidnamamian (2013). -

Tổng Dư Nợ Cho Vay Hợp Nhất Tính Đến 31/12/2013.

Tổng Dư Nợ Cho Vay Hợp Nhất Tính Đến 31/12/2013. -

Hiệu Chỉnh Mô Hình Áp Dụng Cho Nghiên Cứu Chính Thức

Hiệu Chỉnh Mô Hình Áp Dụng Cho Nghiên Cứu Chính Thức -

Kết Quả Phân Tích Cronbach’S Alpha Biến Phụ Thuộc

Kết Quả Phân Tích Cronbach’S Alpha Biến Phụ Thuộc -

Giải Pháp Nâng Cao Lòng Trung Thành Của Khách Hàng Đối Với Dịch Vụ Thanh Toán Quốc Tế Tại Ngân Hàng Thương Mại Cổ Phần Á Châu.

Giải Pháp Nâng Cao Lòng Trung Thành Của Khách Hàng Đối Với Dịch Vụ Thanh Toán Quốc Tế Tại Ngân Hàng Thương Mại Cổ Phần Á Châu.

Xem toàn bộ 131 trang tài liệu này.

(Nguồn: Báo cáo của TT.TTQT qua các năm từ 2010 - 2013)

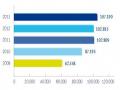

Tỷ trọng doanh số phí TTQT thu được trong tổng soanh số phí giao dich.

Cùng với các nghiệp vụ giao dịch ngân quỹ, TTQT cũng đã đóng góp một phần đáng kể vào tổng phí dịch vụ ACB thu được qua các năm. Nếu trong năm 2010, doanh số phí TTQT đã đóng góp vào tổng phí dịch vụ ACB đạt mức 40.64% thì bước qua năm 2011 con số này tăng lên đến kể chiếm 45.87%. Và cũng nằm trong xu hướng chung của năm 2012, tổng phí TTQT thu được bị sụt giảm khá nghiêm trọng chỉ chiếm 27.65% trong tổng phí dịch vụ giai đoạn này. Tuy nhiên, với thế mạnh là một NH hoạt động lâu năm luôn am hiểu nhu cầu khách hàng và cung cấp chất lượng dịch vụ tốt, ACB đã giữ được niềm tin của khách hàng, cải thiện đáng kể mức thu nhập phí năm 2013, trong giai đoạn này tổng phí dịch vụ đã tăng trở lại, trong đó mức phí TTQT chiếm 35.27% trong tỷ trọng phí dịch vụ, góp phần vào mảng lợi nhuận cho ACB. Thực tế cho thấy, các phí thu được từ dịch vụ TTQT chiếm tỷ trọng không quá lớn trong tổng phí dịch vụ, tuy nhiên các sản phẩm dịch vụ TTQT cũng đang ngày chiếm lĩnh thị trường và khẳng định điều không thể thiếu để tồn tại nhằm đáp ứng các nhu cầu của khách hàng, góp phần đem lại cho ACB hệ thống sản phẩm đa dạng. Và đây chính là tiền đề để ACB tiếp tục phát triển mở rộng đầu tư, phát triển các sản phẩm dịch vụ này nhằm thu hút thêm khách hàng mới đồng thời duy trì được mối quan hệ với khách hàng hiện tại nhằm góp phần giúp ACB tăng thêm mức lợi nhuận hằng năm.

Bảng 2.7: Tỷ trọng doanh số phí TTQT thu được trong tổng doanh số phí giao dịch qua các năm.

Tổng phí TTQT (tỷ đồng) | Tổng phí dịch vụ (tỷ đồng) | Tỷ trọng phí TTQT trong tổng phí dịch vụ (%) | |

2010 | 393.04 | 967.15 | 40.64 |

2011 | 522.28 | 1,138.54 | 45.87 |

2012 | 221.77 | 802.08 | 27.65 |

2013 | 347.88 | 986.98 | 35.27 |

(Nguồn: Báo cáo của TT.TTQT qua các năm từ 2010 - 2013)

2.2.3. Đánh giá về hoạt động TTQT của Ngân hàng thương mại cổ phần Á

Châu.

2.2.3.1. Kết quả đạt được

Hoạt động TTQT của ACB trong những năm qua đã đạt kết quả khá tốt và ổn định. Có thể nói, ACB đã chứng tỏ là một trong những NH cung cấp dịch vụ TTQT hàng đầu, với thế mạnh về chất lượng nền tảng công nghệ cũng như sự xuất sắc trong chuyên môn, trình độ nghiệp vụ của đội ngũ cán bộ nhân viên.

Cùng với sự phát triển nhanh chóng của nền kinh tế thị trường, đặc biệt khi sức ép cạnh tranh giữa các tổ chức tài chính ngày càng lớn và yêu cầu của khách hàng cũng ngày càng cao thì nhu cầu sử dụng các dịch vụ NH hiện đại là rất lớn. Nắm được xu thế đó, ACB luôn đi đầu trong việc áp dụng các công nghệ tiên tiến vào mọi hoạt động kinh doanh nói chung và hoạt động TTQT nói riêng. Cụ thể, ACB là NH Việt Nam tiên phong trong việc áp dụng dịch vụ NH điện tử vào hoạt động TTQT. Hiện nay, hệ thống NH điện tử ACB Online đang cung cấp cho khách hàng các tiện ích TTQT online với rất nhiều tiện lợi cho khách hàng trong hoạt động kinh doanh quốc tế. Khi sử dụng TTQT qua online, khách hàng có thể trực tiếp truy xuất các bức điện SWIFT chuyển tiền T/T, phát hành L/C, L/C xuất khẩu… trên ACB Online; được ACB thông báo bằng tin nhắn (SMS) đến điện thoại di động của khách hàng khi có phát sinh bất kỳ bức điện SWIFT nào liên quan đến

khách hàng. Ngoài ra, chương trình còn tạo liên kết truy xuất nội dung các bức điện để gửi cho đối tác mà không cần mã truy cập và mật khẩu.

Có thể khẳng định, hoạt động TTQT là dịch vụ truyền thống, đóng góp tỷ trọng đáng kể trong tổng thu phí dịch vụ hằng năm. Bên cạnh đó, bên cạnh việc phát triển sản phẩm TTQT hiện có, ACB còn nghiên cứu nhằm đa dạng hoá những sản phẩm tín dụng, sản phẩm giao dịch kèm theo, tạo ra những bó sản phẩm phù hợp cho doanh nghiệp xuất nhập khẩu, hiện nay ACB đang áp dụng một số chính sách ưu đãi với khách hàng doanh nghiệp về tín dụng, tài trợ xuất khẩu, mức ký quỹ thư tín dụng nhập khẩu, chính sách mua bán ngoại tệ, mức phí TTQT. Đây là điều kiện hỗ trợ giúp ACB phát triển mạnh không chỉ trong hoạt động TTQT mà còn góp phần vào sự phát triển của các mảng dịch vụ khác.

Với việc tổ chức mô hình TTQT xử lý tập trung đã đem lại sự thuận tiện cho khách hàng ACB cả về thời gian thực hiện giao dịch cũng như đảm bảo độ chính xác cao trong thanh toán, giúp khách hàng tiết kiệm thời gian, chi phí và giảm thiểu rủi ro.

Nhìn lại năm 2013 đầy biến đổi và thách thức từ môi trường, cùng với tất cả các KPP trong hệ thống, có thể nói ACB đã cố gắng hoàn thành kế hoạch lợi nhuận một cách tốt nhất, duy trì tốc độ tăng trưởng khá cao và đáp ứng tốt yêu cầu về đảm bảo an toàn hoạt động. Hiện ACB đã và đang duy trì một lượng lớn khách hàng thân thiết, uy tín với giao dịch TTQT ổn định và thường xuyên, đây là một nền tảng vững chắc tạo bước tiến tiếp tục khẳng định được thương hiệu và vị thế của ACB trên thị trường.

2.2.3.2. Hạn chế còn tồn tại

Bối cảnh cạnh tranh khá gay gắt trong việc giành thị phần giữa các NH như hiện nay, thì khó khăn trong việc thu hút và giữ khách hàng là vấn đề dễ xảy ra đối với hầu hết các NH, đòi hỏi mỗi NH cần có những thế mạnh, những ưu điểm nổi trội trong chiến lược duy trì mối quan hệ lâu dài với khách hàng, đồng thời khắc phục những tồn tại và hạn chế nhằm tạo ra những yếu tố quyết định thành công.

Hiện nay quy định, thủ tục khi khách hàng thực giao dịch tại ACB khá rò ràng, với các điều khoản ràng buộc chặt chẽ. Tuy nhiên, đây cũng chính là vấn đề cản trở, gây khó khăn cho khách hàng, xuất phát từ các quy định yêu cầu khách hàng phải cung cấp quá nhiều chứng từ, hồ sơ khi cần thực hiện một giao dịch thanh toán chuyển tiền hoặc khi phát hành một thư tín dụng. Điều này tạo tâm lý không thoải mái, gây khó khăn cho khách hàng nhất là những doanh nghiệp không chuyên về lĩnh vực xuất nhập khẩu, do đó dẫn đến việc họ dễ chuyển đổi qua giao dịch tại NH khác với các thủ tục dễ dàng hơn, từ đó cũng sẽ chuyển các giao dịch khác như chuyển tiền trong nước, chi hộ lương hoặc hoạt động tín dụng qua theo, làm ảnh hưởng đến lợi nhuận của ACB.

Nếu so sánh biểu phí dịch vụ TTQT hiện tại của ACB với nhiều NH khác thì cũng không nhiều yếu tố nổi bật để có thể tăng sức cạnh tranh. Có thể nhận thấy biểu phí TTQT của các NH trong nước cũng tương đối giống nhau với mức chênh lệch trong tỷ lệ phí không quá lớn, do đó khó tạo cho ACB một thế mạnh cạnh tranh để thu hút và giữ khách hàng về mảng phí dịch vụ. Ngoài ra, đa số các điện chuyển tiền đều phải thực hiện thông qua một số NH trung gian, ảnh hưởng đến số tiền bên đối tác của khách hàng nhận được, nguyên nhân do việc thu phí từ các NH trung gian này, mặc dù ACB đã có mối quan hệ với một số lượng lớn các NH đại lý, tuy nhiên vẫn chưa đáp ứng đủ nhu cầu ngày càng cao của khách hàng, và nếu so với các NH nước ngoài vốn có sẵn mạng lưới giao dịch rộng khắp trên toàn thế giới thì có thấy đây là một hạn chế khá lớn của ACB nói riêng và của các NH trong nước khác nói chung.

Hiện nay không phải tất cả các KPP của ACB đều có chức năng hoạt động TTQT, do đó nếu các khách hàng cần TTQT phải đến giao dịch tại các KPP lớn. Tuy nhiên, các KPP này đa số cũng phải phụ thuộc vào sự kiểm soát cuối cùng tại TT.TTQT theo mô hình xử lý tập trung, gây ra bất tiện cho khách hàng. Bên cạnh đó còn xuất hiện tình trạng cạnh tranh giành khách hàng trong nội bộ khá gay gắt, các KPP lớn thực hiện tiếp thị, thu hút khách hàng TTQT của nhau nhằm tăng thu nhập cho chính mình.

Ngoài ra, với mô hình xử lý tập trung tại TT.TTQT cũng gây ra không ít hạn chế. Mặc dù đều có những quy định, quy tắc, thông lệ quốc tế kiểm chứng từ thống nhất nhưng với quan điểm nhìn nhận vấn đề khác nhau nên đôi lúc với cùng một khách hàng của KPP xuất trình nhiều bộ chứng từ giống nhau nhưng nhân viên tại TT.TTQT lại đưa ra những kết luận khác nhau, gây ra tâm lý hoang mang cho khách hàng và ảnh hưởng đến uy tín của ACB.

Tại một số KPP như các PGD, với số lượng nhân viên ít, bên cạnh công việc TTQT các nhân viên đôi khi phải kiêm nhiệm các công việc khác như dịch vụ tiền gửi, hỗ trợ tín dụng, do đó gây ra việc chậm trễ trong thời gian xử lý hồ sơ TTQT, ảnh hưởng đến hoạt động kinh doanh của khách hàng và chất lượng dịch vụ của ACB. Hơn nữa, việc mở L/C hoặc kiểm tra bộ chứng từ đều do TT.TTQT đảm nhiệm, nên đôi khi nhiều nhân viên tại KPP không thể nắm bắt rò ràng tình trạng của L/C hoặc bộ chứng từ, dẫn đến việc không giải thích được cho khách hàng một cách thoả đáng nhất. Và trên thực tế, những hạn chế nêu trên chính là thách thức đặt ra cho ACB trong thời gian tới, do đó cần có những giải pháp điều chỉnh tích cực nhằm chủ động thay đổi để có thể giữ chân khách hàng, phát triển phù hợp với thị trường tài chính trong và ngoài nước.

Hiện nay, mặc dù ACB đã tích cực phát triển các sản phẩm dịch vụ TTQT, đưa ra các chương trình khuyến mãi về doanh số thanh toán, ưu đãi về phí dịch vụ TTQT dành cho các doanh nghiệp, tuy nhiên hoạt động này cũng chưa tạo ra những đột phá rò nét, chưa tạo ra được các phản ứng tích cực, các doanh nghiệp vẫn còn ngần ngại khi sử dụng các sản phẩm mới, họ luôn tập trung thế mạnh vào các sản phẩm truyền thống quen thuộc, dẫn đến doanh số TTQT của cả hệ thống vẫn chưa thể tạo sự bứt phá.

2.2.3.3. Nguyên nhân.

Về sản phẩm: các sản phẩm TTQT mới còn nhiều hạn chế về quy định, chưa đáp ứng đúng nhu cầu và làm khách hàng hài lòng, bên cạnh đó các chương trình chiến lược khuyến mãi, tri ân vẫn chưa thực sự tiếp xúc được đến các khách hàng, công tác tiếp thị vẫn còn khá giới hạn, chưa được quảng bá rộng rãi, do đó đã không

thu hút được sự quan tâm của các doanh nghiệp, vì vậy trong thời gian tới, ACB cần tích cực quảng cáo qua các phương tiện này hơn nữa.

Về nguồn nhân lực:

- Vấn đề về đội ngũ nhân viên TTQT, đặc biệt là nhân viên chuyên trách tại KPP cũng cần sự quan tâm của ACB. Có thể nói nguồn nhân lực TTQT của ACB có tuổi đời khá trẻ, đi kèm với nhiệt huyết cũng như khả năng tiếp cận với kiến thức hiện đại nhanh, nhưng họ vẫn còn thiếu nghiệp vụ chuyên môn cũng như kỹ năng cần thiết phục vụ cho công việc. Bởi lẻ, với tốc độ phát triển khá nhanh của thị trường tài chính như hiện nay, thì sự thay đổi, bổ sung liên tục của các chính sách, quy trình, thông lệ về TTQT, để đảm bảo an toàn cho NH và phù hợp với tình hình chung là một tất yếu khách quan. Vì thế, đôi khi việc cập nhật không kịp kiến thức của nhân viên hoặc việc giải quyết công việc còn theo cảm tính sẽ gây ra không ít khó khăn trong việc tư vấn cho khách hàng và cho chính hoạt động kinh doanh của ACB.

- Có một thực tế hiện nay là ở nhiều KPP chỉ lo tập trung vào hoạt động tín dụng và huy động mà chưa chú trọng nhiều vào công tác tiếp thị phát triển và duy trì khách hàng sử dụng dịch vụ TTQT. Các chức danh quan hệ khách hàng doanh nghiệp tại KPP đôi khi cũng không nắm vững kiến thức về các sản phẩm TTQT, do đó khó có thể đưa ra những tư vấn thuyết phục khách hàng

Về mô hình hoạt động: với mô hình xử lý tập trung tại TT.TTQT, mọi giao dịch sau khi tiếp nhận và thực hiện tại KPP đều được chuyển về xử lý kiểm soát tại đây thông qua việc scan chứng từ đính kèm trong hệ thống Workflow, điều này có thể đảm bảo an toàn, hạn chế rủi ro trong các giao dịch TTQT. Tuy nhiên, hệ quả kèm theo đối với KPP là phải tốn thời gian scan đầy đủ hồ sơ, còn với TT.TTQT thì phải kiểm tra trên chứng từ copy đôi khi không rò ràng, mất thêm thời gian xác nhận lại với KPP, đồng thời với một lượng hồ sơ chuyển về quá lớn, phải mất khá nhiều thời gian trong công tác xử lý giao dịch, tất cả dẫn đến việc đáp ứng nhu cầu khách hàng không được nhanh chóng, ảnh hưởng đến hoạt động xuất nhập khẩu của khách hàng. Mặc khác, với việc phải giải quyết một lượng hồ sơ khá lơn được

chuyển về từ tất cả các KPP, do đó đôi khi cũng khó tránh khỏi những sai sót về lỗi nghiệp vụ.

Về công nghệ:

- Mặc dù hiện nay ACB đã chuyển đổi thành công qua việc sử dụng hệ thống mới DNA trong việc thực hiện giao dịch, tuy nhiên hoạt động TTQT vẫn tiếp tục áp dụng chương trình TCBS cũ với nhiều hạn chế đi kèm từ khâu nhập liệu cho đến khâu cuối cùng là truy xuất các dữ liệu cũ dẫn tới việc KPP vẫn phải thực hiện báo cáo thủ công làm lãng phí thời gian và số liệu đưa ra không đảm bảo tính chính xác. Bên cạnh đó là chương trình Workflow áp dụng riêng cho TTQT trong việc tiếp nhận và truyền dữ liệu giữa TT.TTQT và KPP tuy đã được nâng cấp nhiều lần để bổ sung thêm nhiều tiện ích nhưng vẫn hay phát sinh lỗi, gây đứng máy, thoát khỏi chương trình một cách đột ngột, ảnh hưởng đến thời gian xử lý giao dịch.

- Ngoài ra với hệ thống đang sử dụng, có thể cho phép các KPP đều xem được tất cả thông tin giao dịch của khách hàng, không chỉ trong phạm vi quản lý của KPP mình. Do đó xuất hiện tình trạng thông tin khách hàng của KPP này mà KPP khác vẫn nắm rò, gây ra vấn đề cạnh tranh lôi kéo khách hàng của nhau là một tất yếu.

KẾT LUẬN CHƯƠNG 2

Để có cái nhìn khái quát và thực tiễn, chương hai của luận văn đã giới thiệu sơ nét về quá trình hình thành và phát triển của ACB. Tiếp đó, tác giả đã đi sâu vào phân tích thực trạng hoạt động kinh doanh nói chung và thực trạng hoạt động TTQT nói riêng của ACB trong những năm vừa qua. Bằng việc phân tích và đánh giá thực trạng doanh số trong hoạt động TTQT của ACB, từ đó xác định những ưu điểm, hạn chế của ACB trong quá trình hoạt động kinh doanh của mình. Đây cũng chính tiền đề để tác giả nghiên cứu nhằm phát triển lòng trung thành của khách hàng đối với dịch vụ TTQT tại ACB.

CHƯƠNG 3: PHÂN TÍCH NHỮNG NHÂN TỐ TÁC ĐỘNG ĐẾN LÒNG TRUNG THÀNH CỦA KHÁCH HÀNG ĐỐI VỚI DỊCH VỤ THANH TOÁN QUỐC TẾ TẠI NGÂN HÀNG TMCP Á CHÂU.

3.1 Thiết kế nghiên cứu

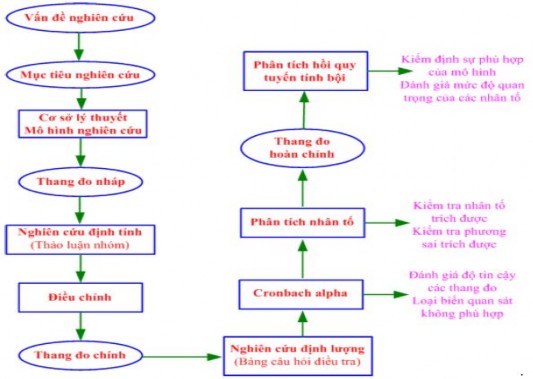

3.1.1. Quy trình nghiên cứu

Nghiên cứu được thực hiện thông qua hai bước chính đó là nghiên cứu sơ bộ và nghiên cứu chính thức. Nghiên cứu sơ bộ nhằm mục đích xác định, điều chỉnh thang đo và thiết kế bảng câu hỏi cho phù hợp với bối cảnh và đối tượng nghiên cứu của luận văn. Trên cơ sở số liệu thu thập được, nghiên cứu chính thức sẽ giúp xử lý, kiểm định và phân tích dữ liệu.

Toàn bộ quá trình nghiên cứu sẽ được thực hiện theo sơ đồ như sau:

Hình 3.1: Quy trình nghiên cứu