H2: Trong dịch vụ thanh toán quốc tế, chi phí chuyển đổi có tác động tích cực đến lòng trung thành của khách hàng.

1.2.3.3 Uy tín, thương hiệu

Uy tín và thương hiệu của một NH đóng vai trò cực kỳ quan trọng cho sự thành công. Để có được một thương hiệu uy tín trên thị trường, các NHTM cần cả một quá trình nỗ lực phấn đấu trên nhiều mặt thông qua năng lực tài chính, đội ngũ nhân viên, việc ứng dụng công nghệ cao trong các sản phẩm dịch vụ, việc thỏa đáng các nhu cầu của khách hàng. Vì vậy để tạo được uy tín và thuơng hiệu trên thị trường, các NHTM phải nỗ lực hết mình, luôn cải tiến sản phẩm dịch vụ để đáp ứng nhu cầu ngày càng cao và đa dạng của khách hàng. Một khi NH xây dựng được thương hiệu nổi tiếng sẽ đem đến cho khách hàng sự tin tưởng và hài lòng khi giao dịch, nhờ đó góp phần tăng lợi thế cạnh tranh.

Theo Hsieh, Pan, và Setiono (2004) cho rằng một hình ảnh thương hiệu thành công cho phép người tiêu dùng có thể nhận biết được các nhu cầu và sự hài lòng của họ về thương hiệu và họ có thể phân biệt thương hiệu đó với các đối thủ cạnh tranh, từ đó làm tăng khả năng người tiêu dùng sẽ mua các thương hiệu. Một NH với các sản phẩm, dịch vụ của mình liên tục giữ một hình ảnh thuận lợi với công chúng, chắc chắn sẽ đạt được một vị trí tốt hơn trên thị trường, lợi thế cạnh tranh bền vững, và tăng thị phần hoặc hiệu suất (Park, Jaworski, & MacInnis, 1986). Ngoài ra, uy tín thương hiệu cũng giúp cho khách hàng tin tưởng hơn vào NH và trở thành khách hàng trung thành của NH. Điều này đã được chứng minh qua một số kết quả thực nghiệm xác nhận rằng một uy tín, thương hiệu thuận lợi sẽ dẫn đến lòng trung thành (ví dụ như Koo, năm 2003; Kandampully & Suhartanto, 2000; Nguyễn & LeBlanc, 1998).

Keller (1993) xác định hình ảnh thương hiệu là một nhận thức về một thương hiệu giữ trong bộ nhớ của khách hàng, còn uy tín có ảnh hưởng đến định hướng lâu dài của khách hàng bằng cách giảm sự nhận thức về nguy cơ rủi ro liên quan đến hành vi cơ hội của NH.

Uy tín của NH: hoạt động NH là hoạt động kinh doanh tiền tệ và sản phẩm dịch vụ của NH là sản phẩm dịch vụ về tiền tệ nên uy tín của NH có thể nói rất quan trọng trong việc thu hút, giữ lòng trung thành nơi khách hàng. Một NH có uy tín tốt, được các tổ chức tài chính trong và ngoài nước đánh giá và xếp hạng tín nhiệm cao chính là một phương thức quảng bá khá hiệu quả cho NH đó.

Thương hiệu của NH: Giá trị của một thương hiệu rất khó định đoạt. Đối với lĩnh vực NH, thương hiệu có giá trị hơn mọi lĩnh vực khác vì tính chất đặc biệt của hoạt động của NH là dựa trên uy tín và niềm tin của khách hàng. Một khi NH xây dựng được thương hiệu nổi tiếng sẽ đem đến cho khách hàng sự tin tưởng và hài lòng khi giao dịch. Phát triển thành một thương hiệu mạnh là chìa khóa tạo nên sự khác biệt so với đối thủ cạnh tranh, nhờ đó góp phần tăng lợi thế cạnh tranh.

Uy tín, thương hiệu của một NH là tài sản mà khó có thể bắt chước, và nó là khác nhau từ các sản phẩm cho đến chất lượng dịch vụ nhầm nhấn mạnh tầm quan trọng của giá trị thương hiệu. Vì thế, uy tín, thương hiệu đại diện cho giá trị của một NH và nó giúp khách hàng trong việc thu thập thông tin, phân biệt thương hiệu, không chỉ truyền đạt thiện chí tới khách hàng mà còn ngầm tạo ra lý do thuyết phục họ để tiếp tục lựa chọn và sử dụng dịch vụ của NH đó. Một khi NH có uy tín tốt thì mới có khả năng mở rộng dịch vụ, thu hút thêm khách hàng từ đó đẩy mạnh công tác TTQT. Vì thế, xây dựng uy tín, thương hiệu cũng là một vấn đề quan trọng cho các NH vì nó là một yếu tố quyết định mạnh mẽ cho việc tiếp thị các sản phẩm, dịch vụ đến với khách hàng, khuyến khích khách hàng tiếp tục sử dụng dịch vụ NH trong tương lai.

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến lòng trung thành của khách hàng đối với dịch vụ thanh toán quốc tế tại Ngân hàng thương mại cổ phần Á Châu - 1

Các nhân tố ảnh hưởng đến lòng trung thành của khách hàng đối với dịch vụ thanh toán quốc tế tại Ngân hàng thương mại cổ phần Á Châu - 1 -

Các nhân tố ảnh hưởng đến lòng trung thành của khách hàng đối với dịch vụ thanh toán quốc tế tại Ngân hàng thương mại cổ phần Á Châu - 2

Các nhân tố ảnh hưởng đến lòng trung thành của khách hàng đối với dịch vụ thanh toán quốc tế tại Ngân hàng thương mại cổ phần Á Châu - 2 -

Lý Thuyết Lòng Trung Thành Của Khách Hàng Và Các Nhân Tố Ảnh Hưởng.

Lý Thuyết Lòng Trung Thành Của Khách Hàng Và Các Nhân Tố Ảnh Hưởng. -

Mô Hình Nghiên Cứu Của Baharehmoradialiabadi, Babakjamshidinavid, Farshidnamamian (2013).

Mô Hình Nghiên Cứu Của Baharehmoradialiabadi, Babakjamshidinavid, Farshidnamamian (2013). -

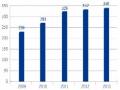

Tổng Dư Nợ Cho Vay Hợp Nhất Tính Đến 31/12/2013.

Tổng Dư Nợ Cho Vay Hợp Nhất Tính Đến 31/12/2013. -

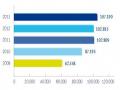

Tỷ Trọng Doanh Số Phí Ttqt Thu Được Trong Tổng Doanh Số Phí Giao Dịch Qua Các Năm.

Tỷ Trọng Doanh Số Phí Ttqt Thu Được Trong Tổng Doanh Số Phí Giao Dịch Qua Các Năm.

Xem toàn bộ 131 trang tài liệu này.

Xuất phát từ lý luận trên, tác giả muốn đưa ra giả thuyết tiếp theo trong mô

hình nghiên cứu như sau:

H3: Trong dịch vụ thanh toán quốc tế, uy tín và thương hiệu của ngân hàng có

tác động tích cực đến lòng trung thành của khách hàng.

1.2.3.4 Sự thuận tiện

Sự thuận tiện thường được nhắc đến như khả năng khách hàng có thể dễ

dàng, nhanh chóng khi tiếp cận sử dụng một sản phẩm, dịch vụ. Ngoài ra, sự thuận

tiện trong sử dụng dịch vụ còn là ưu thế về mặt thời gian, không gian cho những nỗ lực mà khách hàng phải bỏ ra để mua hoặc sử dụng một sản phẩm, dịch vụ. Với những thuận tiện mà khách hàng có được khi giao dịch với NH, họ sẽ nảy sinh tâm lý thoải mái, gần gũi với NH đó. Do đó, dễ dẫn đến lý do họ trung thành hơn.

Từ đó, tác giả muốn đưa yếu tố Sự thuận tiện vào mô hình nghiên cứu đề nghị để có thể xem xét mức độ tác động đối với lòng trung thành của khách hàng khi sử dụng dịch vụ tại NH. Trên cơ sở đó tác giả đưa ra giả thuyết:

H4: Có mối quan hệ tác động tích cực giữa yếu tố sự thuận tiện đối với

lòng trung thành của khách hàng có sử dụng dịch vụ thanh toán quốc tế.

1.2.3.5. Giá trị cảm nhận

Lai et al. (2009) lập luận rằng giá trị là trung tâm của những gì người tiêu dùng theo đuổi từ một cuộc mua bán, trao đổi. Thực tế hiện nay khách hàng đang ngày càng tìm kiếm và đòi hỏi giá trị cao trong các sản phẩm và dịch vụ. Vì thế giá trị cảm nhận là một trong hầu hết các cấu trúc quan trọng của việc đo lường lòng trung thành khách hàng, nó được sử dụng để đánh giá những lợi ích thực tế của dịch vụ. Giá trị cảm nhận là kết hợp giữa giá hoặc phí khách hàng phải trả cho các dịch vụ như sự hy sinh tiền bạc với tiện ích có được từ dịch vụ (Holbrook, 1994; Bolton và Drew năm 1991; Cronin và Taylor, 1992). Ngoài ra, giá trị cảm nhận của khách hàng đã được tìm thấy là làm tăng sự sẵn lòng sử dụng và làm giảm ý định tìm kiếm sự lựa chọn thay thế.

Giá trị cảm nhận còn được Sirohi, McLaughlin và Wittink (1998) định nghĩa là "những gì bạn (người tiêu dùng) nhận được cho những gì bạn phải trả". Ngoài ra, giá trị cảm nhận còn là một sự cân bằng giữa chất lượng hay lợi ích mà họ nhận thức trong sản phẩm tương đối so chi phí, giá cả mà họ phải bỏ ra trong thực tế.

Một nhận thức tích cực của khách hàng về giá trị nhận được từ một nhà cung cấp dịch vụ có thể tạo động lực cho khách hàng để tiếp tục sử dụng dịch vụ của nhà cung cấp đó. Và giá trị cảm nhận có mối quan hệ tích cực đến lòng trung thành của khách hàng (Sirdeshmukh et.al, 2002; Yang và Peterson, 2004), và có mối liên kết mạnh mẽ giữa giá trị cảm nhận và ý định tiếp tục sử dụng trong tương lai của khách

hàng. Theo Coulter và Coulter (2002), trong ngành dịch vụ tài chính, bên cạnh sự tin tưởng vào nhà cung cấp, giá trị cảm nhận được xem là yếu tố làm tăng mối quan hệ với khách hàng. Chính sự cảm nhận về giá của khách hàng khi họ sử dụng sản phẩm, dịch vụ nào đó sẽ khiến họ cảm thấy thỏa mãn hoặc không thỏa mãn về dịch vụ dẫn đến việc họ có quyết định gắn bó lâu dài với tổ chức đó hay không.

Trong nhiều nghiên cứu trước đây đã chứng minh có mối quan hệ tích cực giữa giá trị cảm nhận gây ra sự trung thành cho các khách hàng. Wu (2007) đề cập đến nhận thức của người tiêu dùng sẽ làm tăng hoặc giảm lòng trung thành thương hiệu. Cũng có mối quan hệ tích cực tìm thấy giữa giá trị cảm nhận của người tiêu dùng và khách hàng trung thành (Yang & Peterson, 2004; Sirdeshmukh, 2002). Nhằm xác định có hay không ảnh hưởng của yếu tố giá trị cảm nhận đối với lòng trung thành của khách hàng có sử dụng dịch vụ TTQT tại ACB, tác giả đưa yếu tố này vào mô hình nghiên cứu thực tế tại Thành phố Hồ Chí Minh. Từ đó, hình thành giả thuyết tiếp theo:

H5: Giá trị cảm nhận có tác động tích cực đến lòng trung thành của khách

hàng có sử dụng dịch vụ thanh toán quốc tế.

1.2.3.6 Chất lượng dịch vụ

Trong các nghiên cứu trước đây, nhân tố sự hài lòng đã được đề cập rất nhiều và đa số đều đưa ra kết luận rằng nhân tố này có sức ảnh hưởng lớn đến lòng trung thành của khách hàng trong lĩnh vực NH. Tuy nhiên có thể nhận thấy, ngày nay sự hài lòng của khách hàng đã không còn đủ đảm bảo cho lòng trung thành, các NH không nên chỉ phụ thuộc vào sự hài lòng của khách hàng, mà phải chắc chắn rằng khách hàng không chỉ hài lòng mà còn trung thành. Vì vậy, cung cấp dịch vụ và sản phẩm chất lượng cho khách hàng là cần thiết cho các NH để thành công và để tồn tại, gia tăng uy tín của NH, cho phép họ giữ vững mối quan hệ với khách hàng và cũng từ đó thu hút được khách hàng mới, góp phần thúc đẩy hoạt động tài chính và lợi nhuận.

Chất lượng dịch vụ mang yếu tố vô hình hơn hữu hình vì nó đánh vào yếu tố cảm nhận của khách hàng, nó có thể được cảm nhận qua tính chuyên nghiệp hay

thái độ phục vụ của đội ngũ nhân viên, thủ tục giao dịch đơn giản, thời gian giao dịch nhanh gọn, chất lượng giao dịch tốt, các chính sách chăm sóc khách hàng thân thiết. Trong bối cảnh mà các sản phẩm, dịch vụ của các NH ngày càng được chuẩn hóa đến nỗi khó tạo được sự khác biệt thì các NH bắt đầu chú trọng hơn việc cạnh tranh bằng dịch vụ hỗ trợ thông qua việc bổ sung giá trị tăng thêm vào các chương trình chăm sóc khách hàng.

Định nghĩa về chất lượng dịch vụ thường khá khác nhau, tuỳ thuộc vào từng trường hợp và từng đối tượng nghiên cứu, các nghiên cứu trước đây chỉ ra rằng chất lượng dịch vụ là chỉ số quan trọng đánh giá ảnh hưởng đến sự hài lòng của khách hàng, chú ý đến chất lượng dịch vụ có thể giúp các tổ chức nắm bắt lợi thế cạnh tranh (Boshoff và Gray, 2004).

Theo Parasuraman et al. (1985), chất lượng dịch vụ được giải thích như là sự so sánh giữa hiệu suất dịch vụ và mong đợi của khách hàng về dịch vụ. Chất lượng dịch vụ được xác định dựa vào nhận thức hay cảm nhận của khách hàng liên quan đến nhu cầu cá nhân của họ, và được xác định bởi sự khác biệt giữa nhận thức của khách hàng về các dịch vụ và kỳ vọng của họ về dịch vụ đó. Năm 1985, Parasuraman công bố thang đo SERVQUAL là công cụ đo lường chất lượng dịch vụ kinh điển, dựa trên sự cảm nhận bởi chính các khách hàng sử dụng dịch vụ. Vào năm 1988, Parasuaraman & ctg kiểm định lại đưa ra mô hình SERVQUAL kết luận là chất lượng dịch vụ bao gồm năm thành phần cơ bản bao gồm: sự tin cậy (Reliability), sự đáp ứng (Responsiveness), sự bảo đảm (Assurance), sự đồng cảm (Empathy) và phương tiện hữu hình (Tangibles). Đây cũng là mô hình nghiên cứu chất lượng dịch vụ phổ biến và được áp dụng nhiều nhất trong các nghiên cứu gần đây.

1. Sự tin cậy: mô tả khả năng thực hiện các dịch vụ chính xác và đúng như hứa hẹn (Olu Ojo, 2008). Điều này đòi hỏi sự nhất quán trong việc thực hiện dịch vụ và tôn trọng các cam kết cũng như giữ lời hứa với khách hàng. Trong các tài liệu nghiên cứu trước đây kết luận rằng lòng tin thương hiệu sẽ dẫn tới sự trung thành và cam kết đối với thương hiệu bởi vì sự tin cậy sẽ tạo nên mối quan hệ được đánh giá

cao. Rò ràng, sự tin cậy sẽ làm giảm sự không chắc chắn trong một môi trường mà khách hàng cảm thấy mức độ rủi ro cao bởi vì họ biết họ có thể dựa vào các tổ chức đáng tin cậy. Sự tin cậy là một yếu tố quan trọng ảnh hưởng đến cam kết trong mối quan hệ và lòng trung thành của khách hàng. Nếu một bên tin tưởng nhau, một bên đó sẵn sàng để phát triển một ý định hành vi tích cực đối với bên kia.

2. Sự đáp ứng: thể hiện qua sự mong muốn, quyết tâm của NH sẵn sàng phục vụ, giúp đỡ khách hàng. Điều này đồng nghĩa với việc các nhân viên luôn luôn sẵn sàng giúp đỡ và đáp ứng tốt nhất các yêu cầu của khách hàng cùng với việc cung cấp dịch vụ nhanh chóng, chính xác về thời gian.

3. Sự đảm bảo: liên quan đến trình độ chuyên môn, sự hiểu biết, phép lịch sự cũng như cung cách phục vụ của nhân viên với khách hàng. Đối với lĩnh vực NH, sự đảm bảo là khi khách hàng cảm thấy an toàn khi sử dụng các sản phẩm, dịch vụ, là khi nhân viên phải có kỹ năng và kiến thức đầy đủ để thực hiện các dịch vụ một cách lịch sự và nhã nhặn, giúp khách hàng yên tâm trong các giao dịch tài chính của mình.

4. Sự đồng cảm: khái niệm cốt lòi của sự đồng cảm là tương tác của nhân viên và khách hàng. Vì vậy, các nhà quản lý sẽ được khuyến khích phát triển các chương trình đào tạo nhân viên để họ có thể nâng cao chuyên môn và kỹ năng cá nhân, từ đó có thể phát triển mối quan hệ lâu dài với khách hàng. Sự đồng cảm còn thể hiện qua việc chăm sóc quan tâm đến nhu cầu của từng khách hàng, làm cho khách hàng cảm thấy luôn được tôn trọng và được phục vụ một cách tốt nhất. Đối với lĩnh vực NH, sự đồng càm thể hiện cụ thể qua việc nhân viên đối xử ân cần chu đáo với khách hàng khi giao dịch, NH luôn thể hiện mối quan tâm đến khách hàng trong những dịp lễ đặc biệt.

5. Phương tiện hữu hình: sự hữu hình hay cơ sở vật chất bao gồm cả nhân viên, thiết bị phục vụ, cơ sở vật chất, hệ thống thông tin kỹ thuật của NH. Các chỉ số dịch vụ hữu hình bao gồm sạch sẽ của NH, nhân viên mặc trang phục gọn gàng, đẹp mắt, cơ sở vật chất hiện đại và các chứng từ giao dịch sử dụng thuận tiện. Đây là yếu tố thuộc về cảm nhận bắt nguồn từ quan sát của khách hàng đối với NH.

Tóm lại, theo Jones et.al (2002) đã chỉ ra rằng có một mối quan hệ tích cực giữa chất lượng dịch vụ và ý định mua lại, sự giới thiệu, và khả năng chống lại lựa chọn thay thế tốt hơn. Tất cả các yếu tố này là những ý định thuộc về hành vi và nó cấu thành lòng trung thành của một khách hàng. Trên cơ sở đó, tác giả đưa ra giả thuyết cuối dùng trong mô hình nghiên cứu:

H6: Trong dịch vụ thanh toán quốc tế, chất lượng dịch vụ có tác động tích cực đến lòng trung thành của khách hàng.

Bằng cách nhận ra tầm quan trọng của các nhân tố ảnh hưởng đến lòng trung thành của khách hàng, các NH có thể tạo nên một tổ chức vững mạnh hơn, đáng tin cậy hơn để người tiêu dùng có thể hoàn toàn yên tâm khi thực hiện giao dịch.

1.2.4. Sự cần thiết phải duy trì lòng trung thành của khách hàng.

Lòng trung thành là một giá trị vô hình tuy nhiên nó lại là tài sản vô giá đối với bất kỳ doanh nghiệp nào, và theo thời gian nó sẽ tạo ra cho thương hiệu một giá trị hữu hình to lớn. Cùng với sự phát triển của ngành tài chính NH, khi hầu hết các NH đều phải đương đầu với sự cạnh tranh gay gắt trên thị trường, vì thế áp lực từ khách hàng là rất lớn, khách hàng sẽ có rất nhiều sự lựa chọn khi quyết định bỏ tiềncho một sản phẩm hay dịch vụ nào, điều đó đồng nghĩa với việc khách hàng có thểrời bỏ NH đang giao dịch bất cứ lúc nào nếu các chính sách không phù hợp. Do đó vấn đề mà các NH hiện nay cần phải đối mặt không phải là thiếu sản phẩm mà là thiếu khách hàng, và nhất là những khách hàng trung thành. Với tiêu chí khách hànglà trung tâm, họ chính là yếu tố then chốt quyết định đến sự thành bại của một NH,đặc biệt rất khó có một NH nào đủ khả năng thay đổi các chính sách liên tục chophù hợp kịp thời nhu cầu khách hàng. Vì vậy việc cung cấp sản phẩm dịch vụ để làm hài lòng khách hàng là một tiêu chí được đặt lên hàng đầu, với những khách hàng trung thành sẽ tạo ra một khoản lợi nhuận rất lớn cho NH, đây cũng được xem là một lợi thế cạnh tranh của họ, là mục tiêu quan trọng trong suốt quá trình vận động và phát triển NH.

Cụ thể đối với hoạt động TTQT, khi ngày này trong xu thế toàn cầu hoá, với

nhiều chính sách mở cửa hội nhập vào nền kinh tế khu vực và thế giới, nhờ đó đã

giúp mở rộng thị trường, thúc đẩy hoạt động ngoại thương và các quan hệ đầu tư kinh tế quốc tế khác, từ đó thúc đẩy tăng trưởng và phát triển kinh tế xã hội. Góp phần vào sự phát triển đó, hoạt động TTQT của các NH đang đóng một vai trò khá quan trọng nhằm đáp ứng nhu cầu lớn trong thanh toán xuất nhập khẩu của doanh nghiệp. Hoạt động này không những mang lại một nguồn thu không nhỏ mà nó còn mang lại uy tín cho NH. Cũng chính vì nguyên nhân đó mà trong bối cảnh hiện nay, với sự xuất hiện khá nhiều NH trong và ngoài nước với nhiều sản phẩm và dịch vụ tương tự nhau thì TTQT là một trong những dịch vụ đối mặt với áp lực cạnh tranh nhiều nhất, dẫn đến việc khó tránh khỏi việc các NH lôi kéo và thu hút khách hàng lẫn nhau. Do đó, với một nền tảng khách hàng có mối quan hệ tốt sẽ là điểm tựa giúp các NH nâng cao năng lực cạnh tranh, khẳng định vị thế trong thị trường tài chính Việt Nam. Vì vậy, ngày nay mỗi NH phải tự lựa chọn một chiến lược phát triển phù hợp nhằm nâng cao năng lực cạnh tranh cho chính mình.

1.3 Mô hình nghiên cứu về lòng trung thành của khách hàng đối với việc sử

dụng dịch vụ ngân hàng.

Đã có một số nghiên cứu về sự trung thành của khách hàng và các nhân tố ảnh hưởng trong lĩnh vực dịch vụ nói chung, và lĩnh vực NH nói riêng. Tác giả xin nêu ra ở đây một số nghiên cứu tiêu biểu.

1.3.1. Nghiên cứu của BaharehMoradiAliabadi, Babakjamshidinavid, Farshidnamamian (2013).

Nghiên cứu này đã được thực hiện bởi nhóm tác giả trường Đại học Iran tại thị trường ngân hàng Iran. Nghiên cứu đã đưa ra kết luận về các yếu tố ảnh hưởng đến lòng trung thành của khách hàng trong dịch vụ ngân hàng điện tử bao gồm nhóm nhân tố sau: giá trị khách hàng, chi phí chuyển đổi, danh tiếng, thói quen, chất lượng dịch vụ, niềm tin và sự hài lòng.